Менеджмент

МенеджментПохожие презентации:

")

")

предприятия")

")

")

")

")

Основные фонды предприятия. (Тема 7)

1.

Казанский национальный исследовательскийтехнологический университет

Тема 7. Основные фонды

предприятия

Автор: к.т.н, доцент Красильников

Владимир Николаевич

Казань - 2015

2.

Цель работы:закрепление полученных теоретических знаний по

основным фондам предприятия;

формирование умений применять полученные знания

на практике при решении производственных задач;

формирование умений работы с нормативноправовыми актами, регламентирующими

деятельность предприятия;

выработку при решении поставленных задач таких

профессионально значимых качеств, как

самостоятельность, ответственность, точность,

творческая инициатива.

3.

План лабораторной работы:Контроль готовности к лабораторной работе.

Решение типовых задач первого уровня.

Решение типовых задач второго уровня.

Решение типовых задач третьего уровня.

Решение тестовых заданий.

4.

Вопросы для проверки готовности к лабораторнойработе.

1) Назовите основные показатели использования основных

фондов и приведите формулы их расчета.

2) Что характеризует коэффициент обновления основных

фондов?

3) Какие показатели применяются при оценке степени

использования оборудования?

4) Какими показателями характеризуется использование

площадей предприятия?

5) Раскройте сущность и цель процесса амортизации основных

средств.

6) Как рассчитывается норма амортизации?

7) Что такое срок полезного использования основных средств и

как он влияет на годовую величину амортизационных

отчислений?

8) Какие основные способы начисления амортизации вы знаете?

9) С чем связано использование ускоренной амортизации в

промышленности?

5.

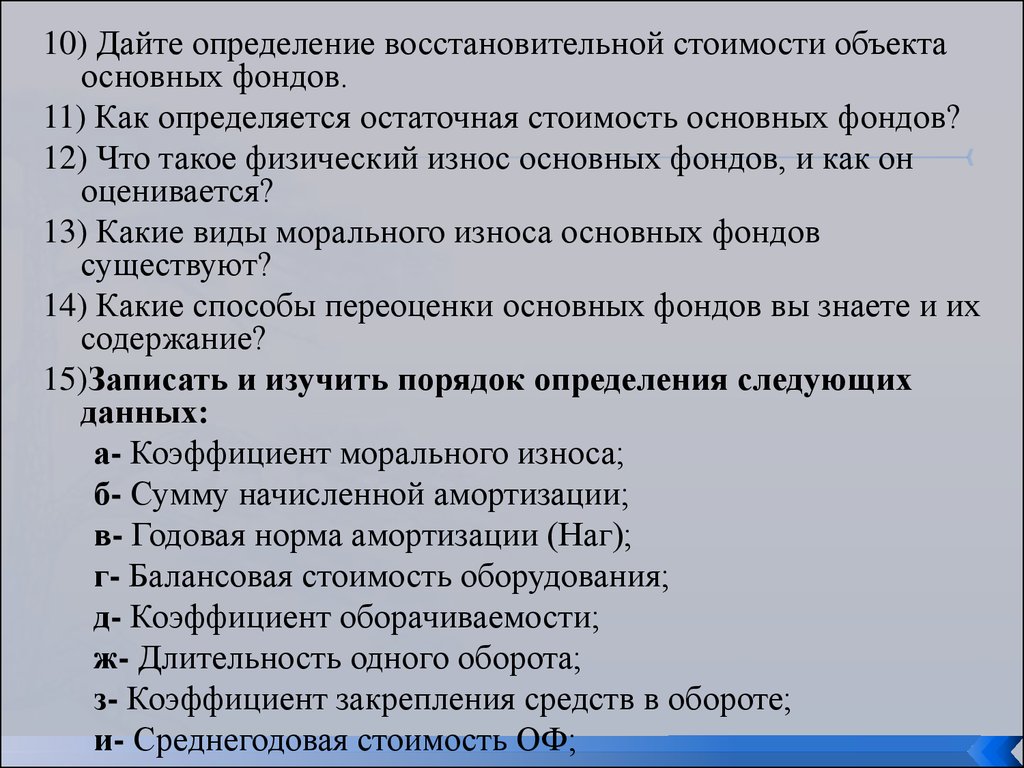

10) Дайте определение восстановительной стоимости объектаосновных фондов.

11) Как определяется остаточная стоимость основных фондов?

12) Что такое физический износ основных фондов, и как он

оценивается?

13) Какие виды морального износа основных фондов

существуют?

14) Какие способы переоценки основных фондов вы знаете и их

содержание?

15)Записать и изучить порядок определения следующих

данных:

а- Коэффициент морального износа;

б- Сумму начисленной амортизации;

в- Годовая норма амортизации (Наг);

г- Балансовая стоимость оборудования;

д- Коэффициент оборачиваемости;

ж- Длительность одного оборота;

з- Коэффициент закрепления средств в обороте;

и- Среднегодовая стоимость ОФ;

6.

к- Коэффициент ввода основных фондов;л- Коэффициент выбытия основных фондов;

м- Фондоотдача;

н- Расчёт первоначальной стоимости;

о- Расчёт восстановительной стоимости;

п- Расчёт остаточной стоимости;

р- Определение эффективности использования основных

производственных фондов;

с- Определение интенсивной, экстенсивной и интегральной

загрузки;

т- Определение величины экономии (дополнительной

потребности) капитальных вложений в результате

увеличения (уменьшения) фондоотдачи и фондоемкости;

ф- Определение среднегодовой стоимости вводимого,

выбывающего и действующего оборудования предприятия;

ш- Определение коэффициента сменности установленного и

работающего оборудования;

щ - Определение коэффициента, характеризующие

структуру основных производственных фондов.

7.

Задача 6.1. В первой половине января 2009 годапредприятие приобрело и поставило на баланс

технологическое оборудование, полная

первоначальная стоимость которого составила

(ППС) 10000 тыс. руб.

Годовая норма амортизации (Наг) - 20%.

Способ начисления амортизации - линейный.

По состоянию на 1 января 2012 года была

произведена переоценка данного

технологического оборудования, полная

восстановительная стоимость (ПВС) по

результатам переоценки составила 8000 тыс. руб.

Определить:

коэффициент морального износа;

сумму начисленной амортизации до 01.01.2012.

8.

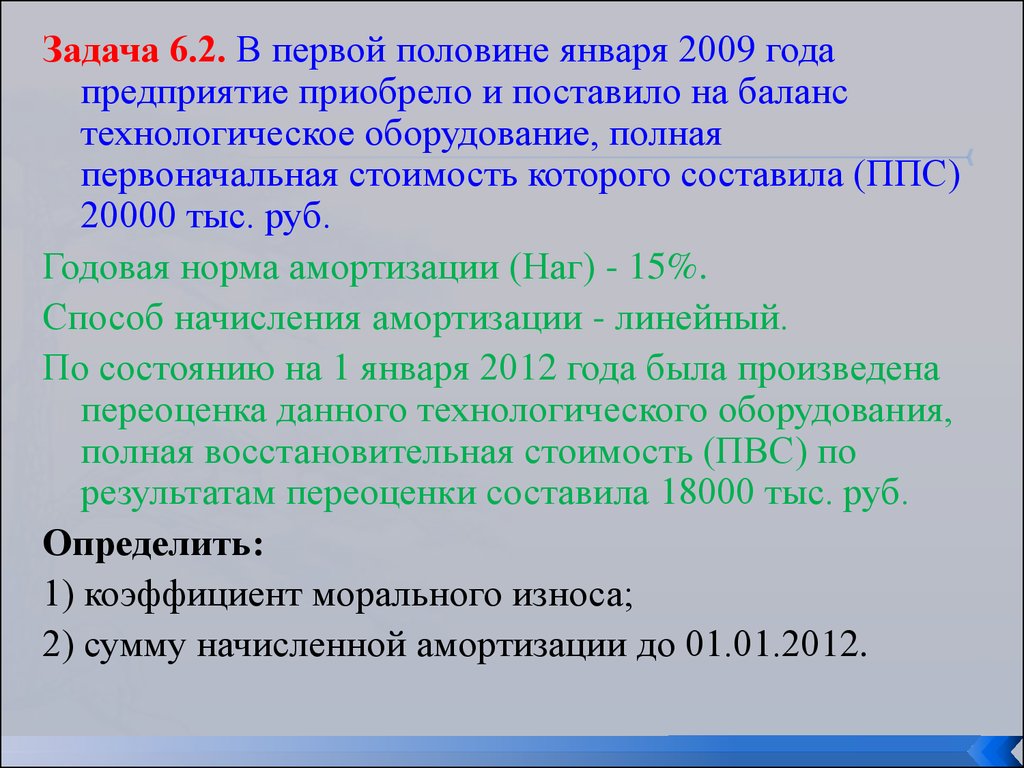

Задача 6.2. В первой половине января 2009 годапредприятие приобрело и поставило на баланс

технологическое оборудование, полная

первоначальная стоимость которого составила (ППС)

20000 тыс. руб.

Годовая норма амортизации (Наг) - 15%.

Способ начисления амортизации - линейный.

По состоянию на 1 января 2012 года была произведена

переоценка данного технологического оборудования,

полная восстановительная стоимость (ПВС) по

результатам переоценки составила 18000 тыс. руб.

Определить:

1) коэффициент морального износа;

2) сумму начисленной амортизации до 01.01.2012.

9.

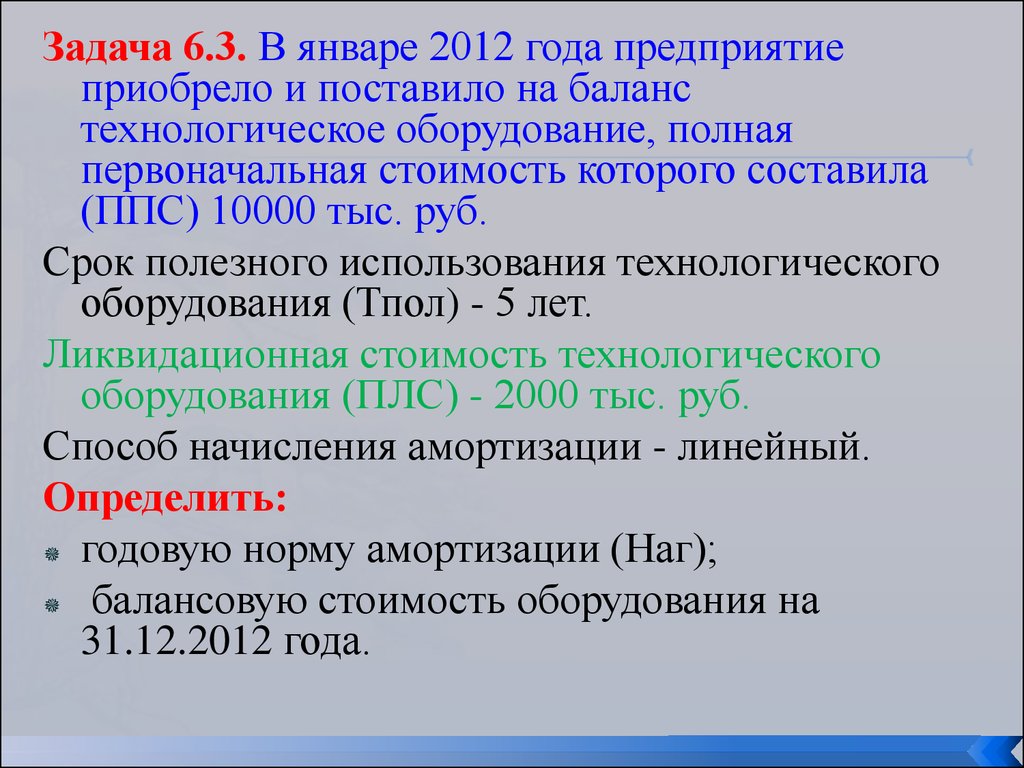

Задача 6.3. В январе 2012 года предприятиеприобрело и поставило на баланс

технологическое оборудование, полная

первоначальная стоимость которого составила

(ППС) 10000 тыс. руб.

Срок полезного использования технологического

оборудования (Тпол) - 5 лет.

Ликвидационная стоимость технологического

оборудования (ПЛС) - 2000 тыс. руб.

Способ начисления амортизации - линейный.

Определить:

годовую норму амортизации (Наг);

балансовую стоимость оборудования на

31.12.2012 года.

10.

Задача 6.4. В январе 2012 года предприятие приобрело ипоставило на баланс технологическое оборудование,

полная первоначальная стоимость которого составила

(ППС) 90000 тыс. руб.

Срок полезного использования технологического

оборудования (Тпол) - 5 лет.

Ликвидационная стоимость технологического

оборудования (ПЛС) - 30000 тыс. руб.

Способ начисления амортизации - линейный.

Определить:

годовую норму амортизации (Наг);

балансовую стоимость оборудования на 31.12.2012

года;

11.

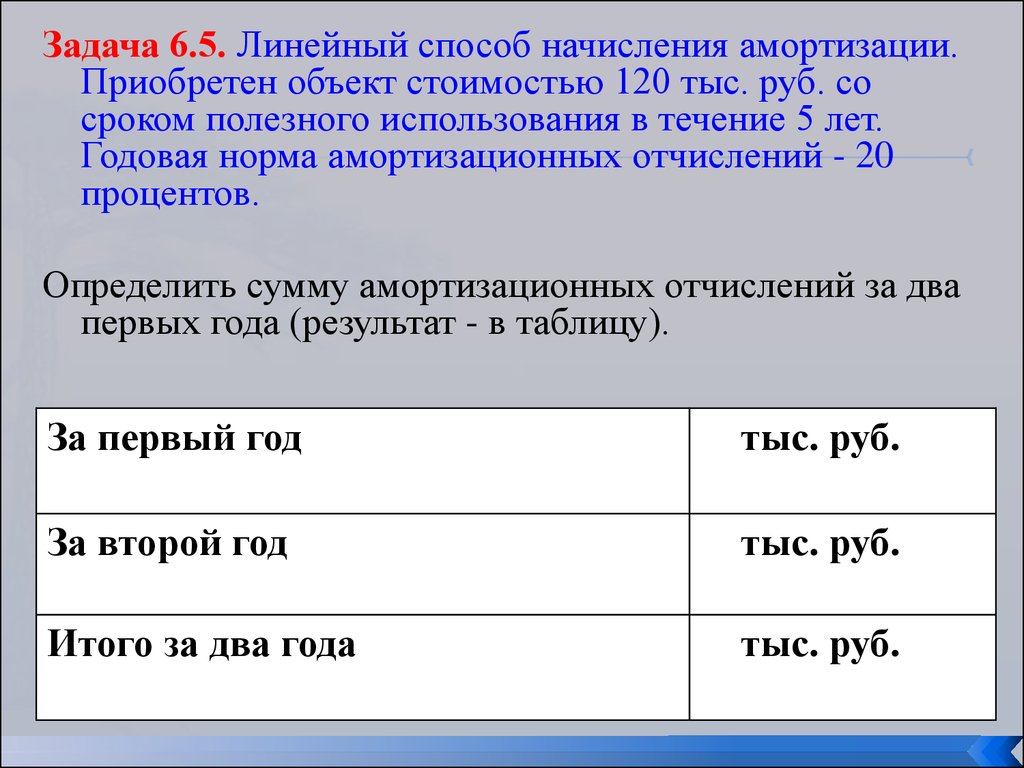

Задача 6.5. Линейный способ начисления амортизации.Приобретен объект стоимостью 120 тыс. руб. со

сроком полезного использования в течение 5 лет.

Годовая норма амортизационных отчислений - 20

процентов.

Определить сумму амортизационных отчислений за два

первых года (результат - в таблицу).

За первый год

тыс. руб.

За второй год

тыс. руб.

Итого за два года

тыс. руб.

12.

Задача 6.6. Способ уменьшаемого остаткаПриобретен объект основных средств стоимостью 100

тыс. руб. со сроком полезного использования 5 лет.

Коэффициент ускорения 2.

Определить сумму амортизационных отчислений за

два первых года результат - в таблицу).

За первый год

тыс. руб.

За второй год

тыс. руб.

Итого за два года

тыс. руб.

13.

Задача 6.7. Линейный способ амортизации. Приобретенобъект стоимостью 220 тыс. руб. со сроком полезного

использования в течение 5 лет. Годовая норма

амортизационных отчислений – 20 процентов.

Определить сумму амортизационных отчислений за два

первых года (результат - в таблицу).

За первый год

тыс. руб.

За второй год

тыс. руб.

Итого за два года

тыс. руб.

14.

Задача 6.8. Способ уменьшаемого остатка.Приобретен объект основных средств

стоимостью 140 тыс. руб. со сроком полезного

использования 5 лет. Коэффициент ускорения 2.

Определить сумму амортизационных отчислений

за два первых года (результат - в таблицу).

За первый год

тыс. руб.

За второй год

тыс. руб.

Итого за два года

тыс. руб.

15.

Задача 6.9. Линейный ускоренный способ. Приобретен объектосновных средств стоимостью 100 тыс. руб. со сроком

полезного использования 5 лет. Годовая норма амортизации

составляет 20%.

Для высокотехнологичного объекта федеральным органом

исполнительной власти установлен коэффициент ускорения

2.

Определить сумму амортизационных отчислений за два первых

года (результат - в таблицу).

За первый год

тыс. руб.

За второй год

тыс. руб.

Итого за два года

тыс. руб.

16.

Задача 6.10. Способ списания стоимости по суммечисел лет срока полезного использования. Приобретен

объект основных средств стоимостью 150 тыс. руб.

Срок полезного использования установлен 5 лет.

Определить сумму амортизационных отчислений за

два первых года (результат - в таблицу).

За первый год

тыс. руб.

За второй год

тыс. руб.

Итого за два года

тыс. руб.

17.

Задача 6.11. Линейный ускоренный способ. Приобретенобъект основных средств стоимостью 250 тыс. руб. со

сроком полезного использования 5 лет. Годовая норма

амортизации составляет 15%.

Для высокотехнологичного объекта федеральным органом

исполнительной власти установлен коэффициент

ускорения 2.

Определить сумму амортизационных отчислений за два

первых года (результат - в таблицу).

За первый год

тыс. руб.

За второй год

тыс. руб.

Итого за два года

тыс. руб.

18.

Задача 6.12. Способ списания стоимости по суммечисел лет срока полезного использования. Приобретен

объект основных средств стоимостью 300 тыс. руб.

Срок полезного использования установлен 5 лет.

Определить сумму амортизационных отчислений за

два первых года результат - в таблицу).

За первый год

тыс. руб.

За второй год

тыс. руб.

Итого за два года

тыс. руб.

19.

Задача 6.13. По имеющимся даннымрассчитать показатели состояния и

использования основных фондов. Ответ

внести в таблицу (расчет ведется по полной

первоначальной стоимости).

Стоимость основных фондов на 31.12.2011 300 000

Введено основных фондов 01.04.2012

100000

Выбыло основных фондов 01.07.2012

45 000

Выбыло основных фондов 01.10.2012

35 000

Объем произведенной продукции

1 800 000

20.

Стоимость основных фондов на31.12.2012

Среднегодовая стоимость основных фондов

Коэффициент ввода основных фондов

Коэффициент выбытия основных фондов

Фондоотдача

21.

Задача 6.14. По имеющимся данным рассчитать показателисостояния и использования основных фондов. Ответ

внести в таблицу (расчет ведется по полной

первоначальной стоимости).

Стоимость основных фондов на 31.12.2010

Введено основных фондов 01.04.2011

Выбыло основных фондов 01.07.2011

Выбыло основных фондов 01.10.2011

Объем произведенной продукции

Стоимость основных фондов на 31.12.2011

Среднегодовая стоимость основных фондов

Коэффициент ввода основных фондов

Коэффициент выбытия основных фондов

Фондоотдача

400 000

120 000

60 000

30 000

1 800 000

22.

Задача 6.15. В августе 2009 г. был приобретенстанок по цене 400 тыс. руб. Коэффициент

транспортно-заготовительных расходов,

связанных с приобретением оборудования, равен

0,1; коэффициент, учитывающий затраты на

строительномонтажные работы, непосредственно

связанные с данным оборудованием, - 0,2.

В 2011 г. была проведена переоценка станка с

коэффициентом 1,3. Норма амортизации 15%.

Задание 1. Рассчитайте первоначальную

стоимость станка при вводе его в эксплуатацию и

сумму начисленной линейным способом

амортизации по данному станку за 2009 г.

Задание 2. Рассчитайте восстановительную

стоимость станка в 2011 г.

23.

Задача 6.16.Определите среднегодовую стоимость основных

средств, используя известные вам способы.

Данные для решения:

24.

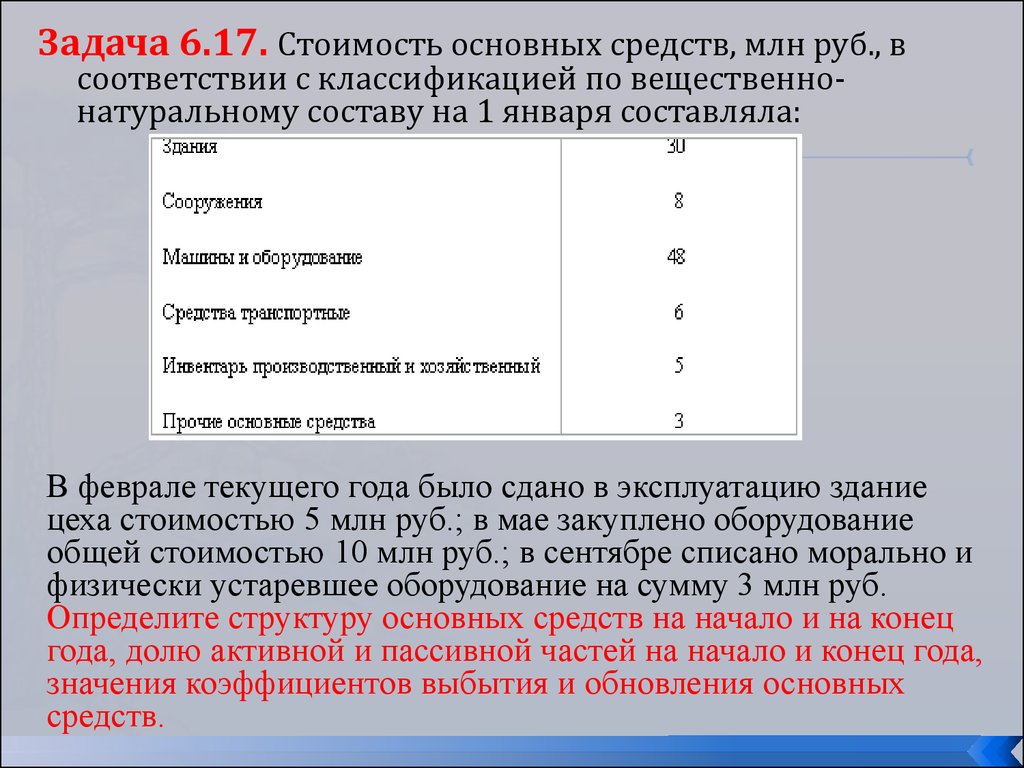

Задача 6.17. Стоимость основных средств, млн руб., всоответствии с классификацией по вещественнонатуральному составу на 1 января составляла:

В феврале текущего года было сдано в эксплуатацию здание

цеха стоимостью 5 млн руб.; в мае закуплено оборудование

общей стоимостью 10 млн руб.; в сентябре списано морально и

физически устаревшее оборудование на сумму 3 млн руб.

Определите структуру основных средств на начало и на конец

года, долю активной и пассивной частей на начало и конец года,

значения коэффициентов выбытия и обновления основных

средств.

25.

Задача 6.18.Рассчитать сумму амортизационных

отчислений, если стоимость зданий

составила 5 млн. руб., транспортных

средств-10 млн. руб., оборудования -4 млн.

руб.

Средняя норма амортизационных

отчислений по видам основных средств

составила соответственно 5, 10 и 12 %.

26.

Задача 6.19.Определить сумму амортизационных

отчислений за фактический срок службы

оборудования, используя метод начисления

амортизации по сумме уменьшающегося

остатка при следующих исходных данных.

Стоимость оборудования – 150 млн. руб.,

нормативный срок службы оборудования – 8

лет.

Предполагаемый срок эксплуатации

оборудования 3 года.

Коэффициент ускорения – 2.

27.

Задача 6.20.Рассчитать фондоотдачу основных средств и

фондоемкости продукции, если их стоимость

составила 2 млн. руб., объем выпуска

продукции – 25 тыс. штук по цене 500 руб. за

единицу.

28.

Задача 6.21.Стоимость основных фондов промышленного

предприятия по сравнению с прошлым годом

возросла с 2500 до 2600 тыс. рублей.

При этом фондоотдача снизилась с 4,8 до 4,7

руб. на рубль основных фондов.

Определить объем выпуска продукции,

который недополучило предприятие за счет

снижения фондоотдачи.

29.

Задача 6.22.На 1.01 текущего года стоимость основных

производственных фондов составила 145 млн.

руб.

с 1. 03 введено новое оборудование стоимостью

25 млн. руб.,

с 1. 12 ликвидировано морально устаревшее

оборудование на сумму 8 млн. руб.

Годовой объем выпуска продукции - 300 млн.

руб.

Определить среднегодовую стоимость

основных производственных

фондов, фондоотдачу и фондоемкость.

30.

Задача 6.23.Коэффициенты, характеризующие структуру

ОПФ.

Стоимость основных производственных

фондов на начало года составила 15 млн

руб. В течение года было введено ОПФ на

сумму 5,4 млн руб., списано с баланса

предприятия ОПФ на 2,7 млн руб.

Определите коэффициенты,

характеризующие структуру основных

производственных фондов.

31.

Задание 6.24. Определить среднегодовуюстоимость фондов линейным методом по

годам (1- 5 год) при следующих условиях:

№

Показатели

Значение

1

Снг (среднегодовая стоимость основных фондов)

712

2

Свв (стоимость ввода основных фондов)

110

3

Свыб (стоимость выбытия основных фондов)

20

5

Ввод основных фондов

6

2й год - 40%

7

3й год - 30%

3й год - 40%

8

4й год - 20%

4й год - 60%

9

5й год - 10%

Выбытие

32.

Задание на самостоятельную работу:Записать и изучить основные положения

сообщений по теме занятия.

Литература:

1) Экономика предприятия: курс лекций / О.И. Волков,

В.К. Скляренко. - Москва: ИНФРА-М, 2012. - 280 с.

2) Экономика предприятия (в схемах, таблицах,

расчётах): учебное порсобие / В.К. Скляренко, В.М.

Прудников. - Москва: ИНФРА-М, 2011. - 256 с .

3) Экономика предприятия (фирмы): Практикум. 2-е

издание/ В. Я. Поздняков, В. М. Прудников. – Москва:

ИНФРА-М, 2008. - 319 с.ИНФРА-М, 2008. - 319 с.