Финансы

ФинансыПохожие презентации:

")

Система счетов и двойная запись

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«САМАРСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО – СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ»

Кафедра экономики

Дисциплина «Бухгалтерский учет»

Лекция № 3 на тему:

«Система счетов и двойная запись»

1 Система счетов и двойная запись

2 План счетов

3 Классификация счетов

Составил: доцент Куканова Н.В.

Самара 2015

2.

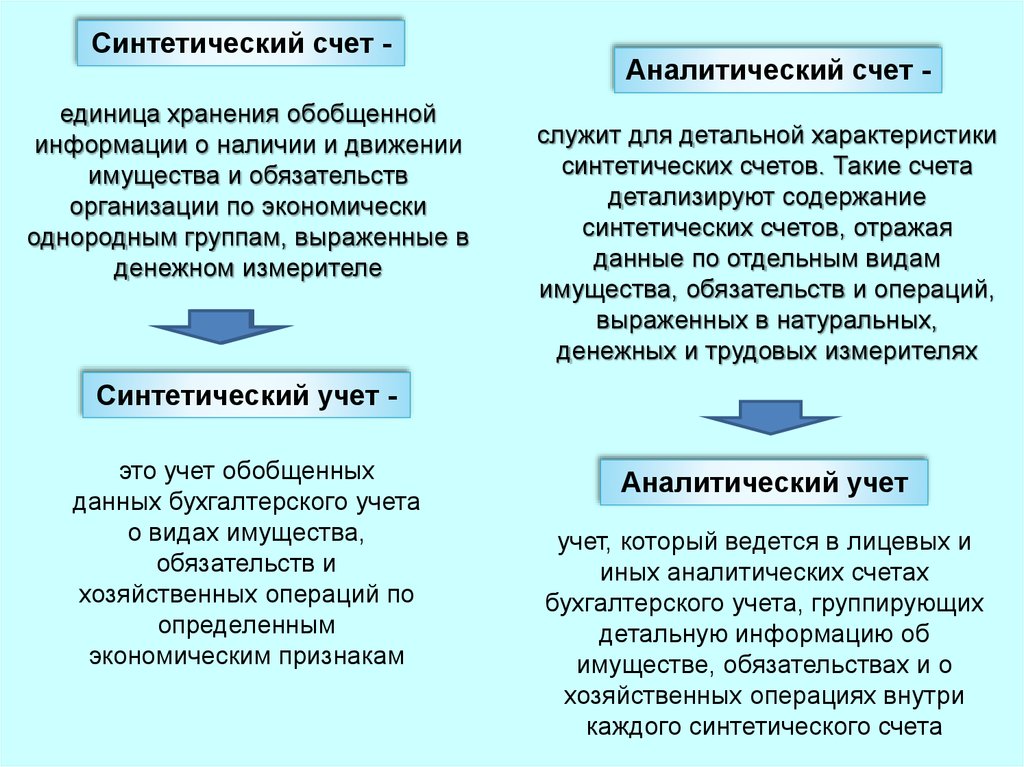

Синтетический счет единица хранения обобщеннойинформации о наличии и движении

имущества и обязательств

организации по экономически

однородным группам, выраженные в

денежном измерителе

Аналитический счет служит для детальной характеристики

синтетических счетов. Такие счета

детализируют содержание

синтетических счетов, отражая

данные по отдельным видам

имущества, обязательств и операций,

выраженных в натуральных,

денежных и трудовых измерителях

Синтетический учет это учет обобщенных

данных бухгалтерского учета

о видах имущества,

обязательств и

хозяйственных операций по

определенным

экономическим признакам

Аналитический учет

учет, который ведется в лицевых и

иных аналитических счетах

бухгалтерского учета, группирующих

детальную информацию об

имуществе, обязательствах и о

хозяйственных операциях внутри

каждого синтетического счета

3.

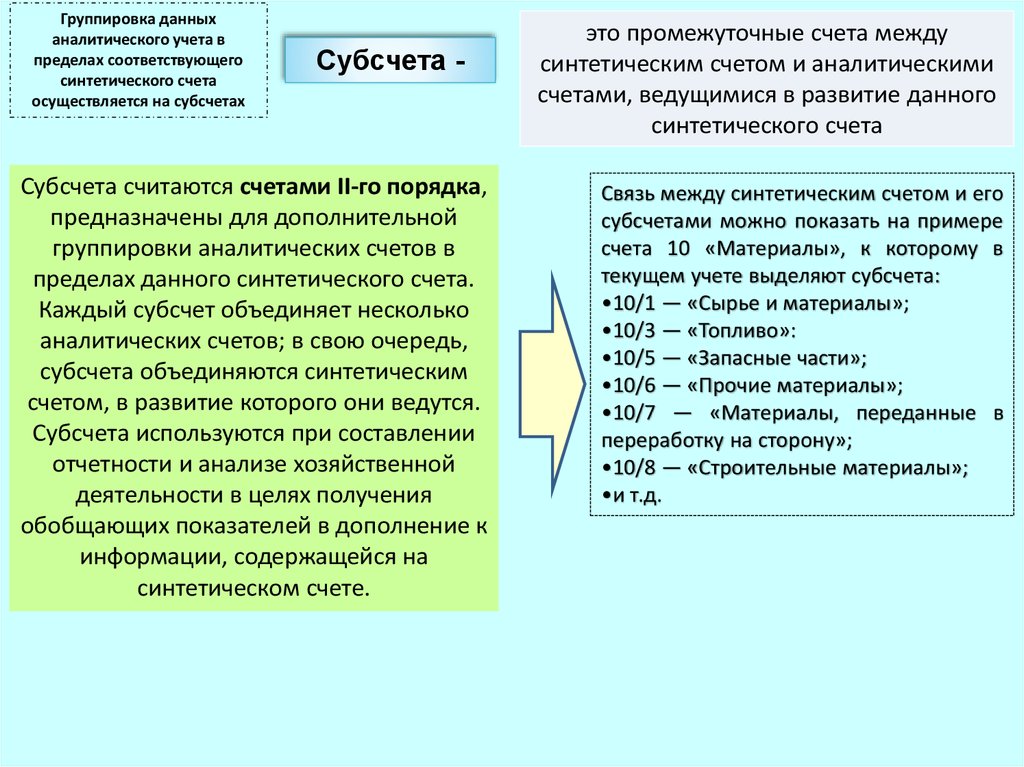

Группировка данныханалитического учета в

пределах соответствующего

синтетического счета

осуществляется на субсчетах

Субсчета -

Субсчета считаются счетами II-го порядка,

предназначены для дополнительной

группировки аналитических счетов в

пределах данного синтетического счета.

Каждый субсчет объединяет несколько

аналитических счетов; в свою очередь,

субсчета объединяются синтетическим

счетом, в развитие которого они ведутся.

Субсчета используются при составлении

отчетности и анализе хозяйственной

деятельности в целях получения

обобщающих показателей в дополнение к

информации, содержащейся на

синтетическом счете.

это промежуточные счета между

синтетическим счетом и аналитическими

счетами, ведущимися в развитие данного

синтетического счета

Связь между синтетическим счетом и его

субсчетами можно показать на примере

счета 10 «Материалы», к которому в

текущем учете выделяют субсчета:

•10/1 — «Сырье и материалы»;

•10/3 — «Топливо»:

•10/5 — «Запасные части»;

•10/6 — «Прочие материалы»;

•10/7 — «Материалы, переданные в

переработку на сторону»;

•10/8 — «Строительные материалы»;

•и т.д.

4.

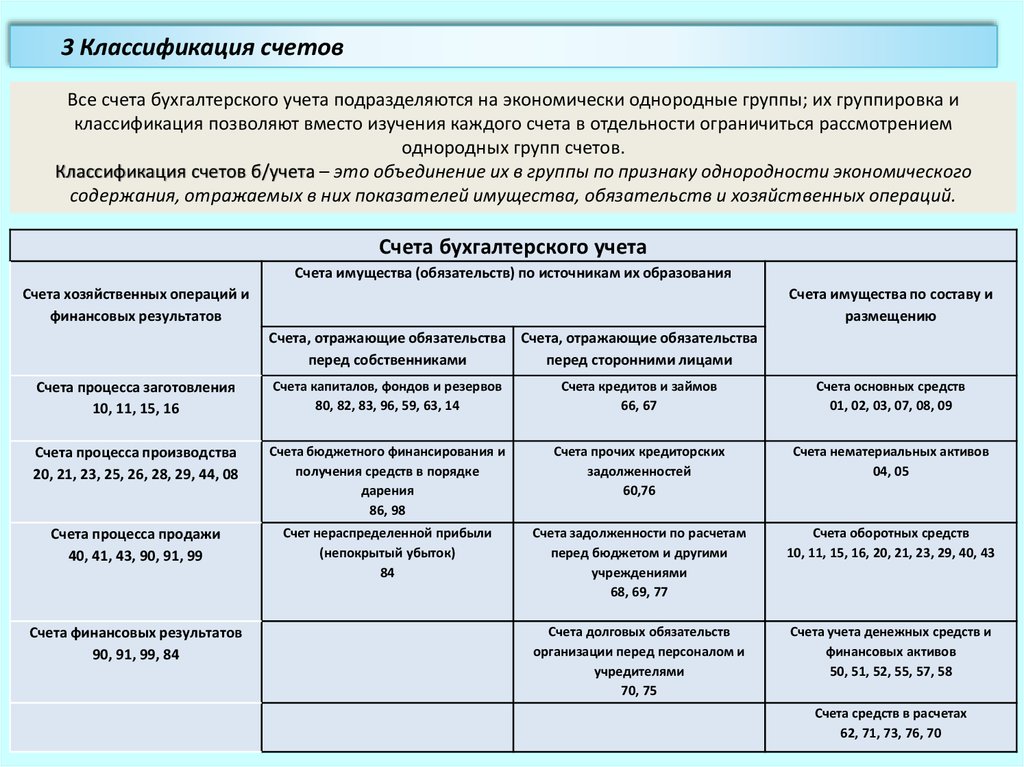

3 Классификация счетовВсе счета бухгалтерского учета подразделяются на экономически однородные группы; их группировка и

классификация позволяют вместо изучения каждого счета в отдельности ограничиться рассмотрением

однородных групп счетов.

Классификация счетов б/учета – это объединение их в группы по признаку однородности экономического

содержания, отражаемых в них показателей имущества, обязательств и хозяйственных операций.

Счета бухгалтерского учета

Счета имущества (обязательств) по источникам их образования

Счета хозяйственных операций и

финансовых результатов

Счета имущества по составу и

размещению

Счета, отражающие обязательства Счета, отражающие обязательства

перед собственниками

перед сторонними лицами

Счета процесса заготовления

10, 11, 15, 16

Счета капиталов, фондов и резервов

80, 82, 83, 96, 59, 63, 14

Счета кредитов и займов

66, 67

Счета основных средств

01, 02, 03, 07, 08, 09

Счета процесса производства

20, 21, 23, 25, 26, 28, 29, 44, 08

Счета бюджетного финансирования и

получения средств в порядке

дарения

86, 98

Счета прочих кредиторских

задолженностей

60,76

Счета нематериальных активов

04, 05

Счета процесса продажи

40, 41, 43, 90, 91, 99

Счет нераспределенной прибыли

(непокрытый убыток)

84

Счета задолженности по расчетам

перед бюджетом и другими

учреждениями

68, 69, 77

Счета оборотных средств

10, 11, 15, 16, 20, 21, 23, 29, 40, 43

Счета долговых обязательств

организации перед персоналом и

учредителями

70, 75

Счета учета денежных средств и

финансовых активов

50, 51, 52, 55, 57, 58

Счета финансовых результатов

90, 91, 99, 84

Счета средств в расчетах

62, 71, 73, 76, 70

5.

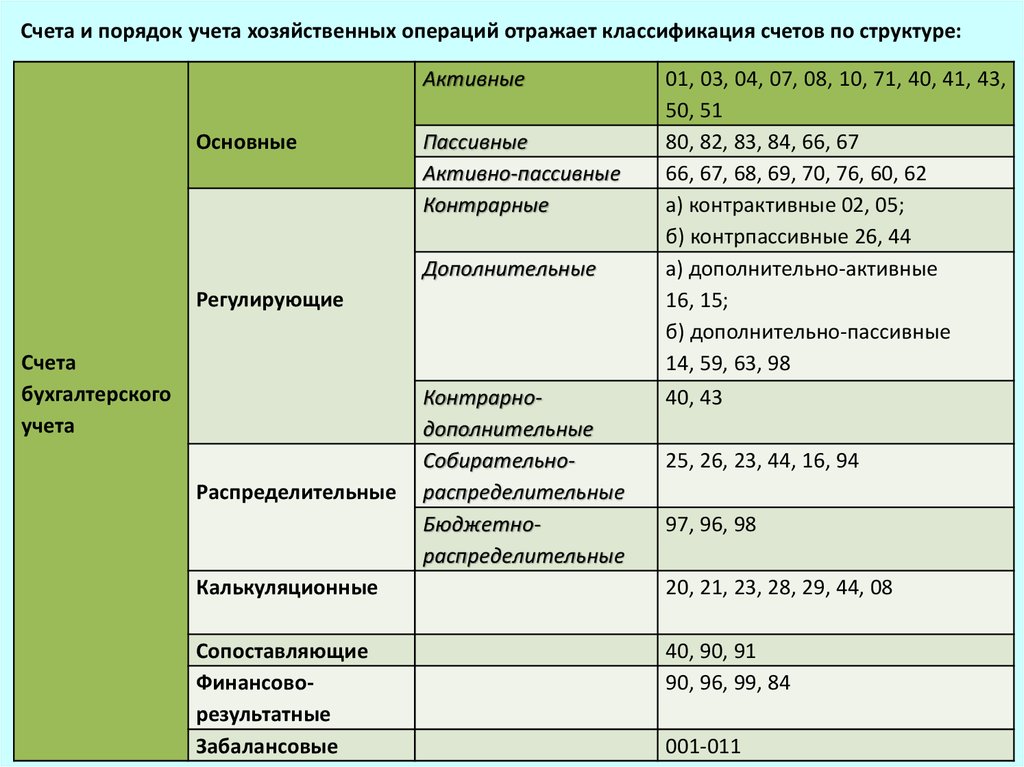

Счета и порядок учета хозяйственных операций отражает классификация счетов по структуре:Активные

Основные

Пассивные

Активно-пассивные

Контрарные

Дополнительные

Регулирующие

Счета

бухгалтерского

учета

Распределительные

Контрарнодополнительные

Собирательнораспределительные

Бюджетнораспределительные

01, 03, 04, 07, 08, 10, 71, 40, 41, 43,

50, 51

80, 82, 83, 84, 66, 67

66, 67, 68, 69, 70, 76, 60, 62

а) контрактивные 02, 05;

б) контрпассивные 26, 44

а) дополнительно-активные

16, 15;

б) дополнительно-пассивные

14, 59, 63, 98

40, 43

25, 26, 23, 44, 16, 94

97, 96, 98

Калькуляционные

20, 21, 23, 28, 29, 44, 08

Сопоставляющие

Финансоворезультатные

Забалансовые

40, 90, 91

90, 96, 99, 84

001-011