Финансы

ФинансыПохожие презентации:

Послуги щодо здійснення грошових платежів та розрахунків

1.

2. Послуги щодо здійсненнягрошових платежів та розрахунків

2.

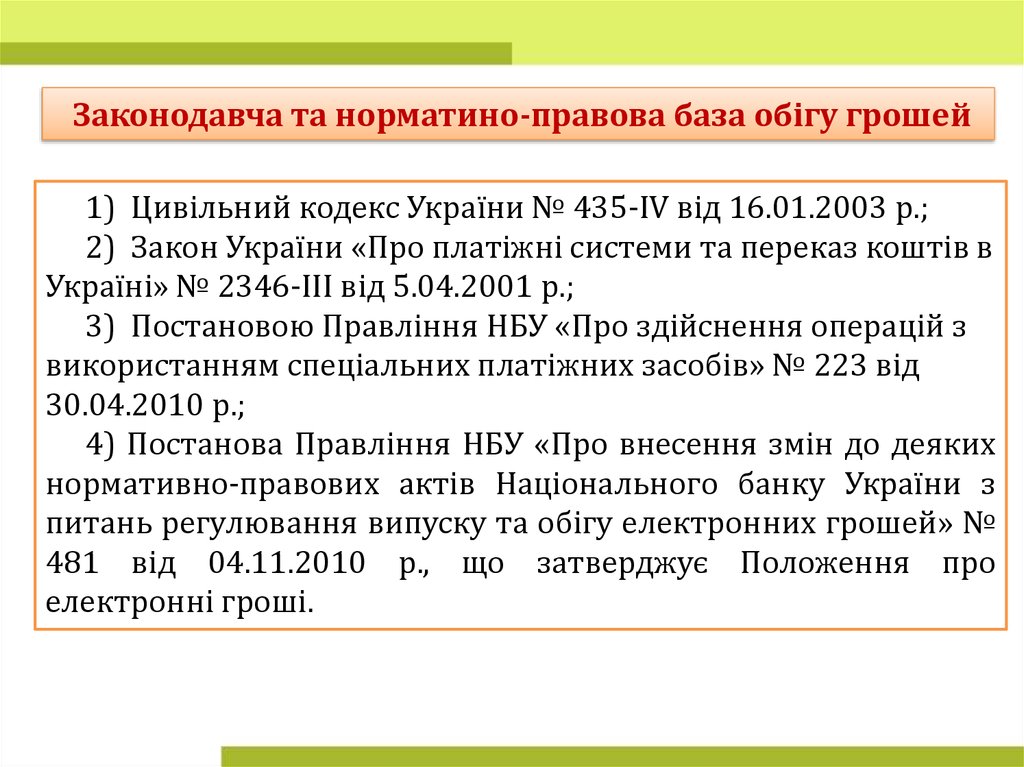

Законодавча та норматино-правова база обігу грошей1) Цивільний кодекс України № 435-ІV від 16.01.2003 р.;

2) Закон України «Про платіжні системи та переказ коштів в

Україні» № 2346-ІІІ від 5.04.2001 р.;

3) Постановою Правління НБУ «Про здійснення операцій з

використанням спеціальних платіжних засобів» № 223 від

30.04.2010 р.;

4) Постанова Правління НБУ «Про внесення змін до деяких

нормативно-правових актів Національного банку України з

питань регулювання випуску та обігу електронних грошей» №

481 від 04.11.2010 р., що затверджує Положення про

електронні гроші.

3.

Що таке електронні гроші та як вонипов’язані з національною валютою –

гривнею?

4.

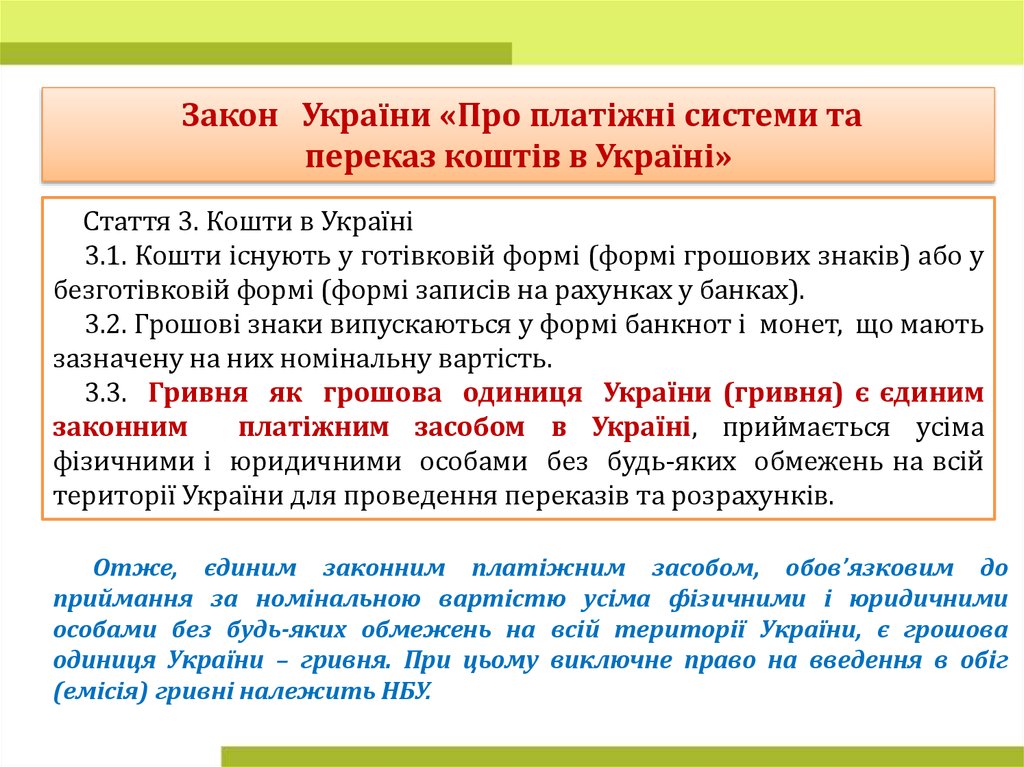

Закон України «Про платіжні системи тапереказ коштів в Україні»

Стаття 3. Кошти в Україні

3.1. Кошти існують у готівковій формі (формі грошових знаків) або у

безготівковій формі (формі записів на рахунках у банках).

3.2. Грошові знаки випускаються у формі банкнот і монет, що мають

зазначену на них номінальну вартість.

3.3. Гривня як грошова одиниця України (гривня) є єдиним

законним

платіжним засобом в Україні, приймається усіма

фізичними і юридичними особами без будь-яких обмежень на всій

території України для проведення переказів та розрахунків.

Отже, єдиним законним платіжним засобом, обов’язковим до

приймання за номінальною вартістю усіма фізичними і юридичними

особами без будь-яких обмежень на всій території України, є грошова

одиниця України – гривня. При цьому виключне право на введення в обіг

(емісія) гривні належить НБУ.

5.

«Положення про електронні гроші»Електронні гроші – одиниці вартості, які зберігаються

на електронному пристрої, приймаються як засіб платежу

іншими, ніж емітент, особами і є грошовим зобов’язанням

емітента.

Електронний пристрій – чип, що міститься на

пластиковій картці (смарт-карті), пам'ять комп'ютера

тощо, які використовуються для зберігання електронних

грошей.

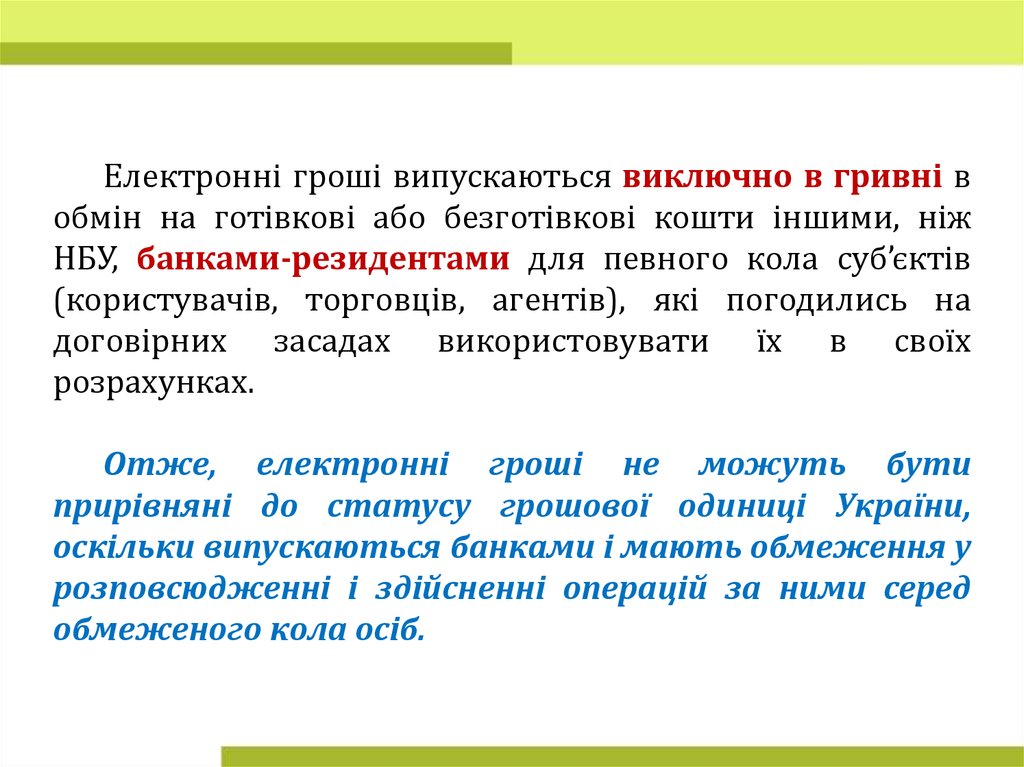

6.

Електронні гроші випускаються виключно в гривні вобмін на готівкові або безготівкові кошти іншими, ніж

НБУ, банками-резидентами для певного кола суб’єктів

(користувачів, торговців, агентів), які погодились на

договірних засадах використовувати їх в своїх

розрахунках.

Отже, електронні гроші не можуть бути

прирівняні до статусу грошової одиниці України,

оскільки випускаються банками і мають обмеження у

розповсюдженні і здійсненні операцій за ними серед

обмеженого кола осіб.

7.

Таким чином, згідно з українським законодавством,електронні гроші мають подвійну природу:

з одного боку, вони є засобом платежу, який існує

тільки в електронному вигляді, а саме як запис у

спеціалізованих електронних системах (але не можуть

бути прирівняні до статусу гривні),

з іншого – зобов’язанням емітента, яке має

підкріплюватися гривнею.

Електронні гроші забезпечуються реальними грошима

емітента і можуть бути обміняні на них отримувачем у

будь-який час.

8.

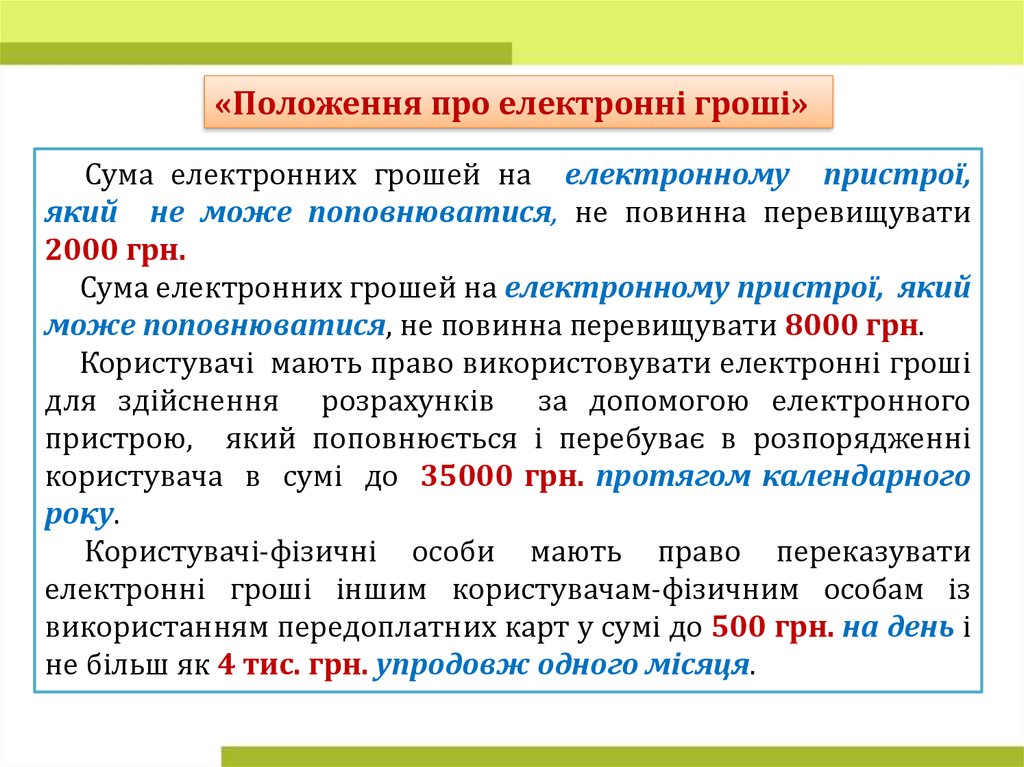

«Положення про електронні гроші»Сума електронних грошей на електронному пристрої,

який не може поповнюватися, не повинна перевищувати

2000 грн.

Сума електронних грошей на електронному пристрої, який

може поповнюватися, не повинна перевищувати 8000 грн.

Користувачі мають право використовувати електронні гроші

для здійснення розрахунків за допомогою електронного

пристрою, який поповнюється і перебуває в розпорядженні

користувача в сумі до 35000 грн. протягом календарного

року.

Користувачі-фізичні особи мають право переказувати

електронні гроші іншим користувачам-фізичним особам із

використанням передоплатних карт у сумі до 500 грн. на день і

не більш як 4 тис. грн. упродовж одного місяця.

9.

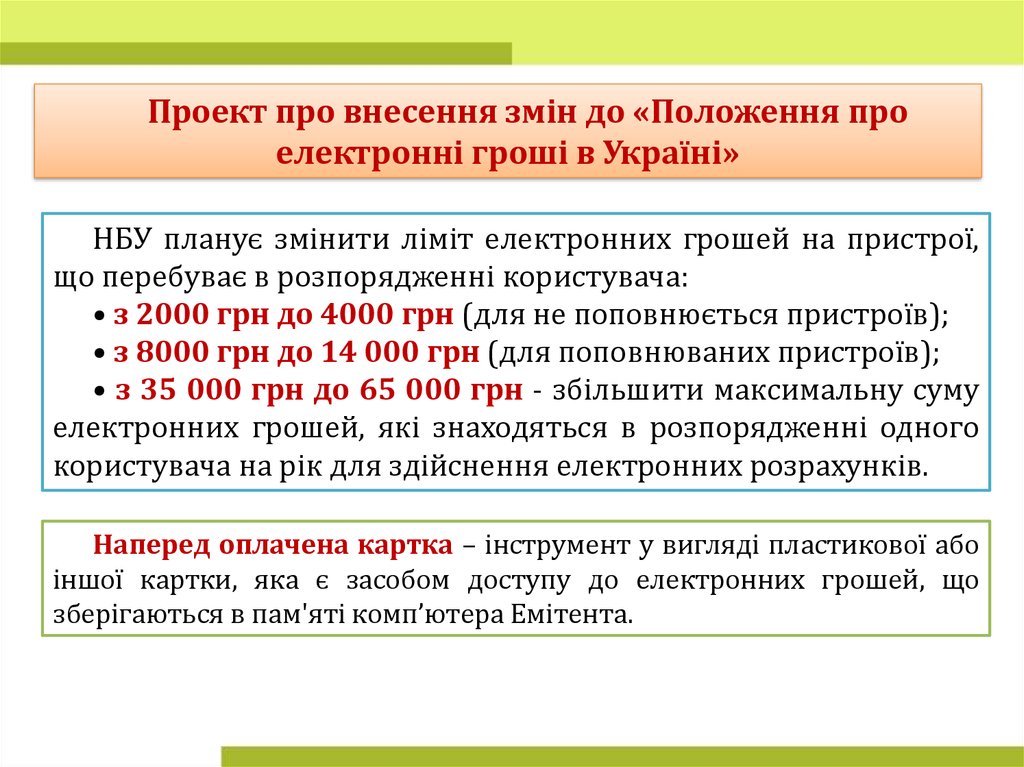

Проект про внесення змін до «Положення проелектронні гроші в Україні»

НБУ планує змінити ліміт електронних грошей на пристрої,

що перебуває в розпорядженні користувача:

• з 2000 грн до 4000 грн (для не поповнюється пристроїв);

• з 8000 грн до 14 000 грн (для поповнюваних пристроїв);

• з 35 000 грн до 65 000 грн - збільшити максимальну суму

електронних грошей, які знаходяться в розпорядженні одного

користувача на рік для здійснення електронних розрахунків.

Наперед оплачена картка – інструмент у вигляді пластикової або

іншої картки, яка є засобом доступу до електронних грошей, що

зберігаються в пам'яті комп’ютера Емітента.

10.

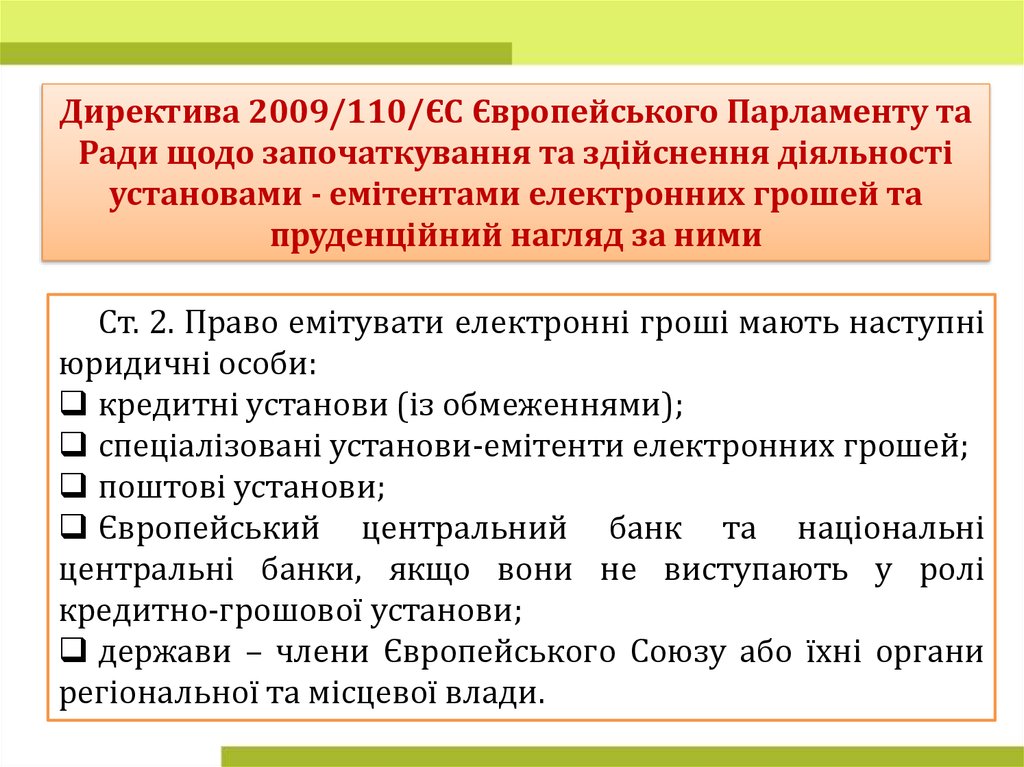

Директива 2009/110/ЄС Європейського Парламенту таРади щодо започаткування та здійснення діяльності

установами - емітентами електронних грошей та

пруденційний нагляд за ними

Ст. 2. Право емітувати електронні гроші мають наступні

юридичні особи:

кредитні установи (із обмеженнями);

спеціалізовані установи-емітенти електронних грошей;

поштові установи;

Європейський центральний банк та національні

центральні банки, якщо вони не виступають у ролі

кредитно-грошової установи;

держави – члени Європейського Союзу або їхні органи

регіональної та місцевої влади.

11.

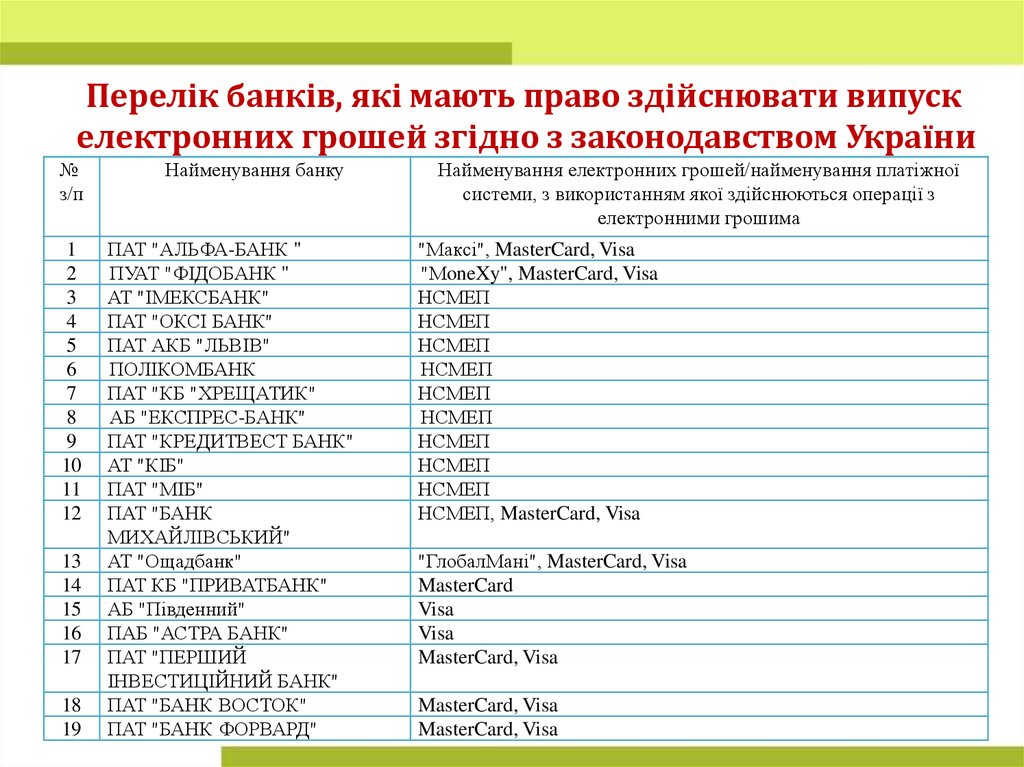

Перелік банків, які мають право здійснювати випускелектронних грошей згідно з законодавством України

№

з/п

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

Найменування банку

ПАТ "АЛЬФА-БАНК "

ПУАТ "ФІДОБАНК "

АТ "ІМЕКСБАНК"

ПАТ "ОКСІ БАНК"

ПАТ АКБ "ЛЬВІВ"

ПОЛІКОМБАНК

ПАТ "КБ "ХРЕЩАТИК"

АБ "ЕКСПРЕС-БАНК"

ПАТ "КРЕДИТВЕСТ БАНК"

АТ "КІБ"

ПАТ "МІБ"

ПАТ "БАНК

МИХАЙЛІВСЬКИЙ"

АТ "Ощадбанк"

ПАТ КБ "ПРИВАТБАНК"

АБ "Південний"

ПАБ "АСТРА БАНК"

ПАТ "ПЕРШИЙ

ІНВЕСТИЦІЙНИЙ БАНК"

ПАТ "БАНК ВОСТОК"

ПАТ "БАНК ФОРВАРД"

Найменування електронних грошей/найменування платіжної

системи, з використанням якої здійснюються операції з

електронними грошима

"Максі", MasterCard, Visa

"МoneXy", MasterCard, Visa

НСМЕП

НСМЕП

НСМЕП

НСМЕП

НСМЕП

НСМЕП

НСМЕП

НСМЕП

НСМЕП

НСМЕП, MasterCard, Visa

"ГлобалМані", MasterCard, Visa

MasterCard

Visa

Visa

MasterCard, Visa

MasterCard, Visa

MasterCard, Visa

12.

Віртуальна картка – інструмент з окремимифункціями платіжної картки, який не виготовляється на

фізичному носії, а існує у вигляді набору реквізитів, що

передаються користувачу: номер картки, термін дії, код

CVV2 / CVC2.

13.

Як співвідносяться переказ коштів табезготівкові розрахунки?

14.

«Інструкція про безготівкові розрахунки в Україні внаціональній валюті», затверджена Постановою

Правління НБУ 21.01.2004 № 22

Безготівкові розрахунки - перерахування певної суми

коштів з рахунків платників на рахунки отримувачів

коштів, а також перерахування банками за дорученням

підприємств і фізичних осіб коштів, унесених ними

готівкою в касу банку, на рахунки отримувачів коштів. Ці

розрахунки

проводяться

банком

на

підставі

розрахункових документів на паперових носіях чи в

електронному вигляді.

15.

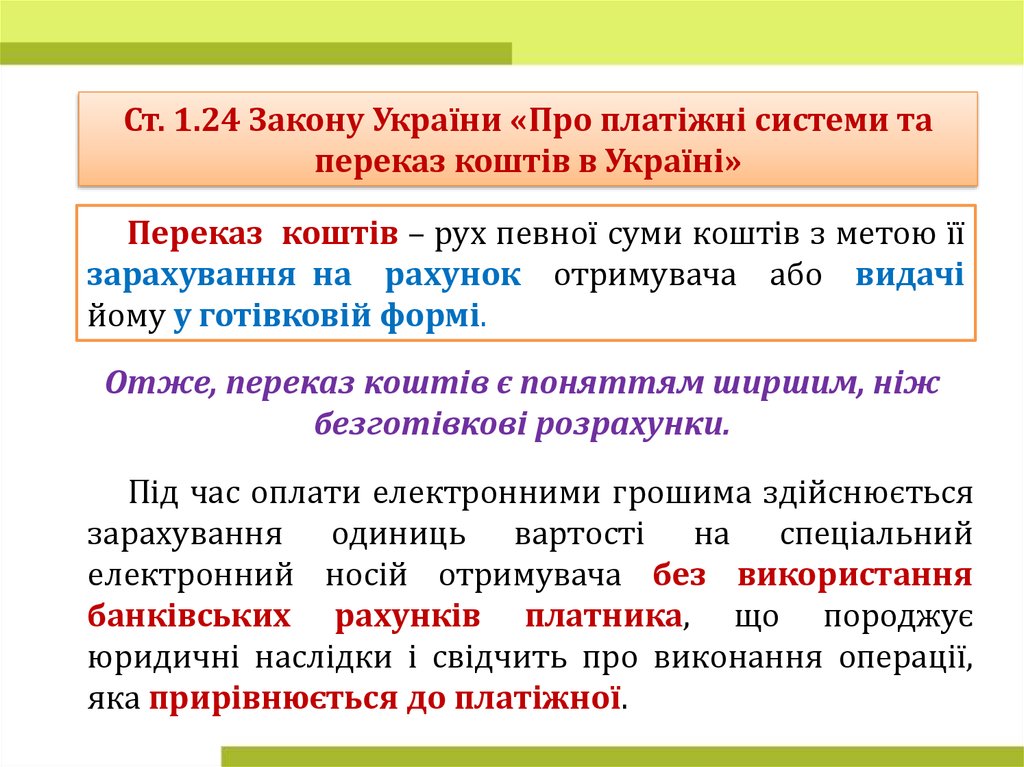

Ст. 1.24 Закону України «Про платіжні системи тапереказ коштів в Україні»

Переказ коштів – рух певної суми коштів з метою її

зарахування на рахунок отримувача або видачі

йому у готівковій формі.

Отже, переказ коштів є поняттям ширшим, ніж

безготівкові розрахунки.

Під час оплати електронними грошима здійснюється

зарахування одиниць вартості на спеціальний

електронний носій отримувача без використання

банківських рахунків платника, що породжує

юридичні наслідки і свідчить про виконання операції,

яка прирівнюється до платіжної.

16.

ПЛАТІЖНА СИСТЕМА (payment institution) –платіжна організація, учасники платіжної системи та

сукупність відносин, що виникають між ними при

проведенні переказу коштів.

Міжнародна П.с. - П.с., в якій платіжна організація

може бути як резидентом, так і нерезидентом і яка

здійснює свою діяльність на території двох і більше

країн та забезпечує проведення переказу коштів у межах

цієї платіжної системи, у тому числі з однієї країни в

іншу.

Внутрішньодержавна П.с. - П.с., в якій платіжна

організація є резидентом та яка здійснює свою

діяльність і забезпечує проведення переказу коштів

виключно в межах України.

17.

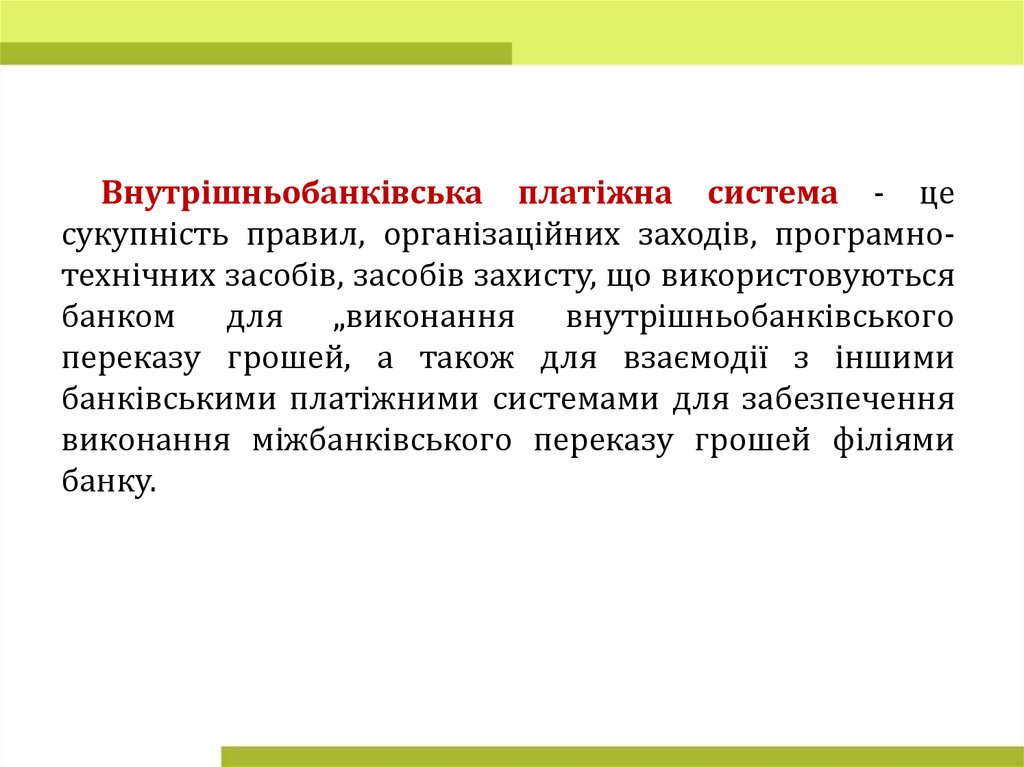

Внутрішньобанківська платіжна система - цесукупність правил, організаційних заходів, програмнотехнічних засобів, засобів захисту, що використовуються

банком для „виконання внутрішньобанківського

переказу грошей, а також для взаємодії з іншими

банківськими платіжними системами для забезпечення

виконання міжбанківського переказу грошей філіями

банку.

18.

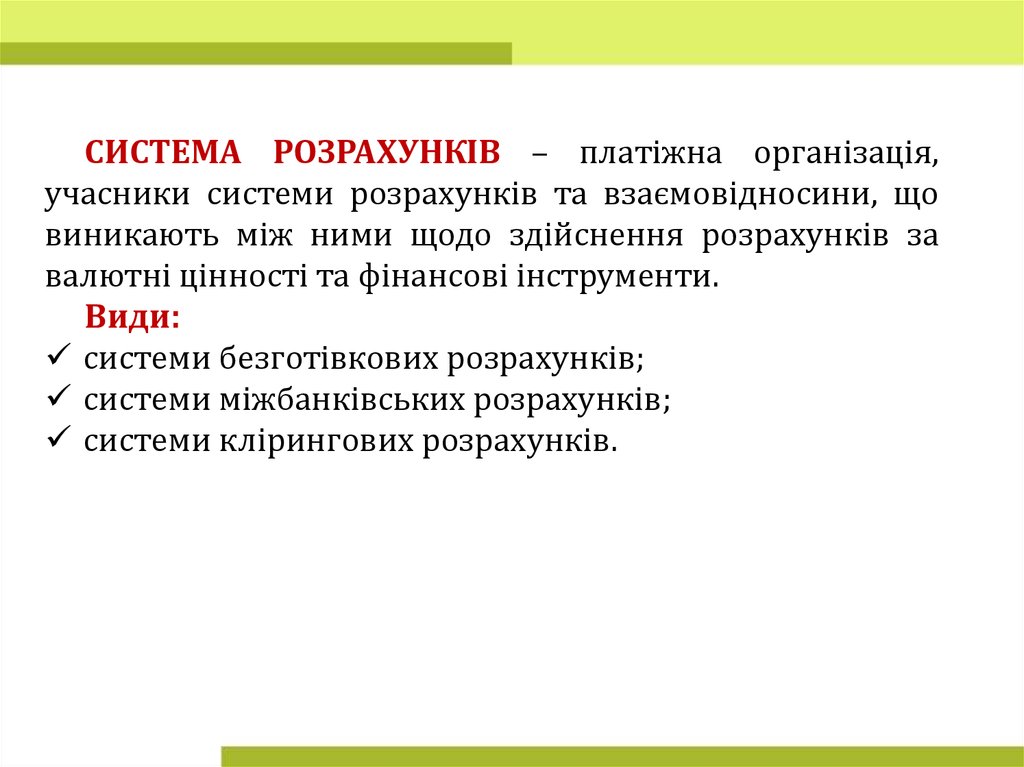

СИСТЕМА РОЗРАХУНКІВ – платіжна організація,учасники системи розрахунків та взаємовідносини, що

виникають між ними щодо здійснення розрахунків за

валютні цінності та фінансові інструменти.

Види:

системи безготівкових розрахунків;

системи міжбанківських розрахунків;

системи клірингових розрахунків.

19.

Постанова Правління Національного банку України від04.02.2014 № 43 "Про затвердження Положення про порядок

реєстрації платіжних систем, учасників платіжних систем та

операторів послуг платіжної інфраструктури"

Станом на 01.01.2015 на території України здійснювали

діяльність:

26 систем переказу коштів, створених резидентами, з яких:

20 систем переказу коштів, створені банками, у тому числі:

7 міжнародних та внутрішньодержавних систем;

13 внутрішньобанківських систем;

6 систем переказу коштів, створені небанківськими

установами України.

20 міжнародних систем переказу коштів, створених

нерезидентами.

20.

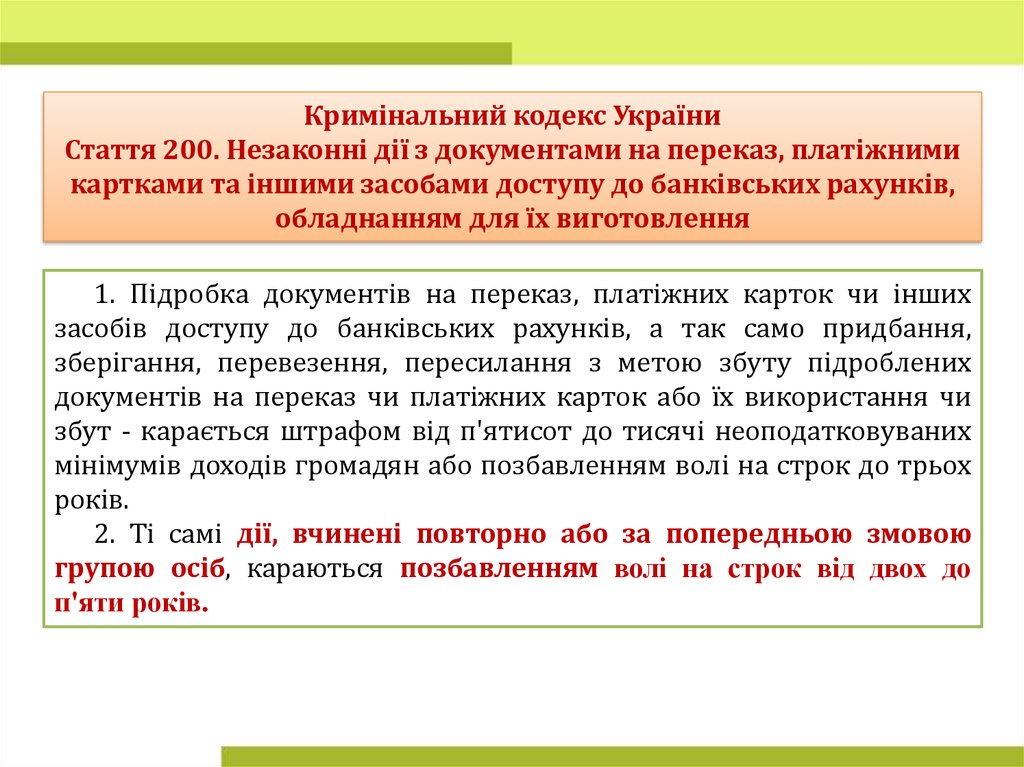

Кримінальний кодекс УкраїниСтаття 200. Незаконні дії з документами на переказ, платіжними

картками та іншими засобами доступу до банківських рахунків,

обладнанням для їх виготовлення

1. Підробка документів на переказ, платіжних карток чи інших

засобів доступу до банківських рахунків, а так само придбання,

зберігання, перевезення, пересилання з метою збуту підроблених

документів на переказ чи платіжних карток або їх використання чи

збут - карається штрафом від п'ятисот до тисячі неоподатковуваних

мінімумів доходів громадян або позбавленням волі на строк до трьох

років.

2. Ті самі дії, вчинені повторно або за попередньою змовою

групою осіб, караються позбавленням волі на строк від двох до

п'яти років.

21.

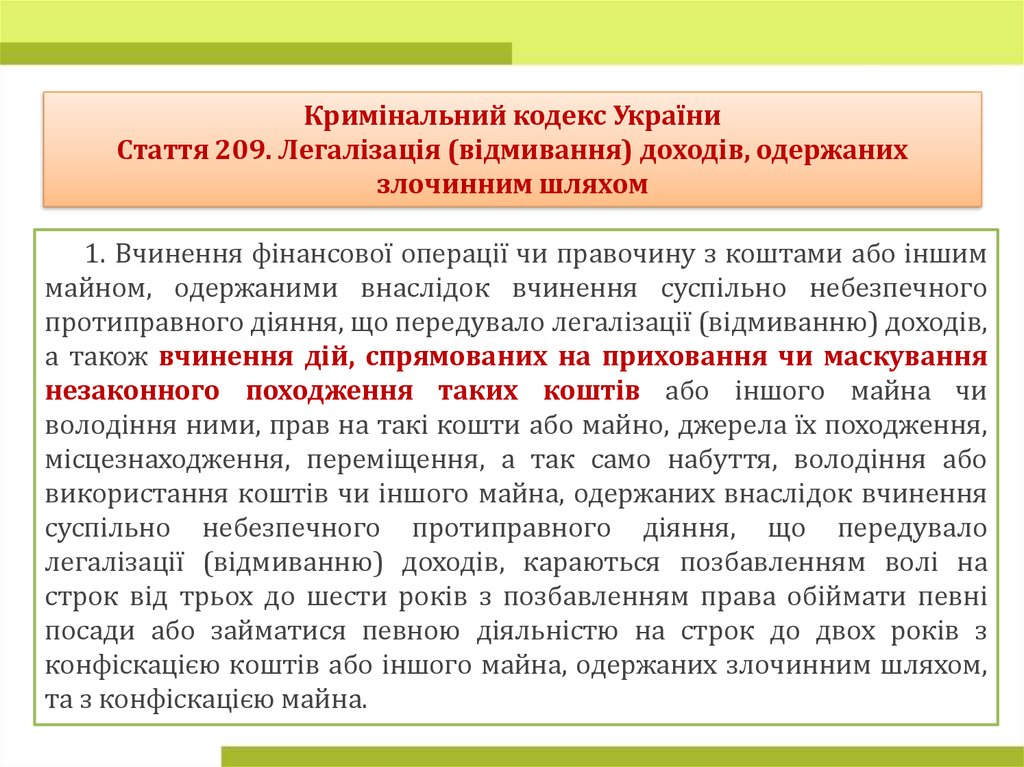

Кримінальний кодекс УкраїниСтаття 209. Легалізація (відмивання) доходів, одержаних

злочинним шляхом

1. Вчинення фінансової операції чи правочину з коштами або іншим

майном, одержаними внаслідок вчинення суспільно небезпечного

протиправного діяння, що передувало легалізації (відмиванню) доходів,

а також вчинення дій, спрямованих на приховання чи маскування

незаконного походження таких коштів або іншого майна чи

володіння ними, прав на такі кошти або майно, джерела їх походження,

місцезнаходження, переміщення, а так само набуття, володіння або

використання коштів чи іншого майна, одержаних внаслідок вчинення

суспільно небезпечного протиправного діяння, що передувало

легалізації (відмиванню) доходів, караються позбавленням волі на

строк від трьох до шести років з позбавленням права обіймати певні

посади або займатися певною діяльністю на строк до двох років з

конфіскацією коштів або іншого майна, одержаних злочинним шляхом,

та з конфіскацією майна.

22.

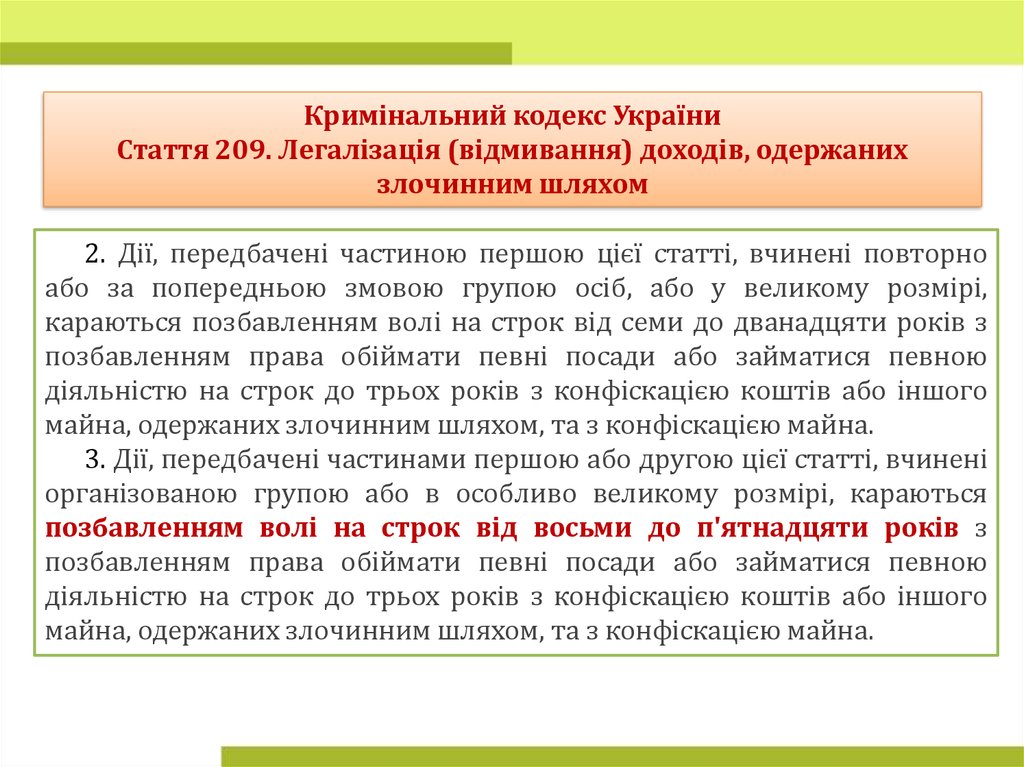

Кримінальний кодекс УкраїниСтаття 209. Легалізація (відмивання) доходів, одержаних

злочинним шляхом

2. Дії, передбачені частиною першою цієї статті, вчинені повторно

або за попередньою змовою групою осіб, або у великому розмірі,

караються позбавленням волі на строк від семи до дванадцяти років з

позбавленням права обіймати певні посади або займатися певною

діяльністю на строк до трьох років з конфіскацією коштів або іншого

майна, одержаних злочинним шляхом, та з конфіскацією майна.

3. Дії, передбачені частинами першою або другою цієї статті, вчинені

організованою групою або в особливо великому розмірі, караються

позбавленням волі на строк від восьми до п'ятнадцяти років з

позбавленням права обіймати певні посади або займатися певною

діяльністю на строк до трьох років з конфіскацією коштів або іншого

майна, одержаних злочинним шляхом, та з конфіскацією майна.

23.

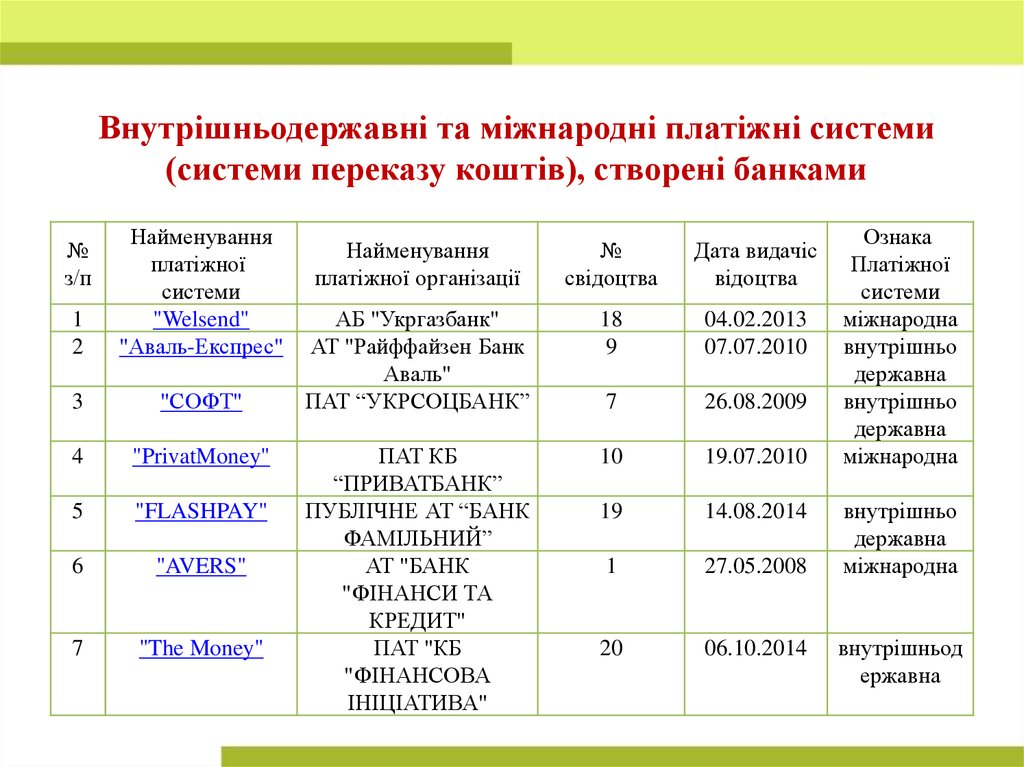

Внутрішньодержавні та міжнародні платіжні системи(системи переказу коштів), створені банками

1

2

Найменування

платіжної

системи

"Welsend"

"Аваль-Експрес"

3

"СОФТ"

4

"PrivatMoney"

5

"FLASHPAY"

6

"AVERS"

7

"The Money"

№

з/п

Найменування

платіжної організації

№

свідоцтва

Дата видачіс

відоцтва

АБ "Укргазбанк"

АТ "Райффайзен Банк

Аваль"

ПАТ “УКРСОЦБАНК”

18

9

04.02.2013

07.07.2010

7

26.08.2009

ПАТ КБ

“ПРИВАТБАНК”

ПУБЛІЧНЕ АТ “БАНК

ФАМІЛЬНИЙ”

АТ "БАНК

"ФІНАНСИ ТА

КРЕДИТ"

ПАТ "КБ

"ФІНАНСОВА

ІНІЦІАТИВА"

10

19.07.2010

19

14.08.2014

1

27.05.2008

20

06.10.2014

Ознака

Платіжної

системи

міжнародна

внутрішньо

державна

внутрішньо

державна

міжнародна

внутрішньо

державна

міжнародна

внутрішньод

ержавна

24.

Внутрішньобанківські платіжні системи№ з/п

Найменування платіжної

системи

1

2

"AVANT-GARDE"

"FREESEND"

3

4

5

"Гринвіч"

"Гроші блискавкою"

"ЛАСТІВКА"

6

7

8

9

10

"Металкарт"

"Миттєвий переказ"

"ПРАВЕКС-ТЕЛЕГРАФ"

"Система термінових

переказів "Швидка копійка"

"ФІНЕКСПРЕС"

11

12

13

14

"Дельта Перекази"

"За мить"

"EximCash"

"БНК Експрес-перекази"

Найменування платіжної

організації

Дата внесення

відомостей до Реєстру

ПАТ "АВАНТ-БАНК"

ПАТ "БАНК КРЕДИТ

ДНІПРО"

ВАТ КБ "Хрещатик"

ПАТ "КРЕДОБАНК"

ПАТ "Український

Професійний Банк"

АТ "МетаБанк"

ПАТ АКБ "Індустріалбанк"

ПАТКБ "ПРАВЕКС-БАНК"

АТ "Ощадбанк"

30.04.2014

30.04.2014

ПАТ "КБ "ФІНАНСОВА

ІНІЦІАТИВА"

АТ "Дельта Банк"

АТ "УКРСИББАНК"

АТ "Укрексімбанк"

ПАТ "БАНК

НАЦІОНАЛЬНИЙ

КРЕДИТ"

30.04.2014

30.04.2014

30.04.2014

30.04.2014

30.04.2014

30.04.2014

30.04.2014

30.04.2014

23.05.2014

12.11.2014

12.11.2014

11.02.2015

25.

Платіжні системи небанківських установ№

з/п

Найменування

платіжної системи

Найменування

платіжноїорганізації

Вид платіжної системи

1

"Поштовий переказ"

УДППЗ "Укрпошта"

система переказу коштів

внутрішньо

державна

2

"ІнтерПейСервіс"

система переказу коштів

внутрішньо

державна

3

"24NONSTOP"

система переказу коштів

4

"Фінансовий світ"

ПАТ

"Запоріжзв’язоксервіс

"

ТОВ "АЙ ТІ

ФІНАНС"

ТОВ "Українська

платіжна система"

внутрішньо

державна

внутрішньо

державна

5

"Розрахункова Фондова

Система"

ПАТ "ФК "СУЧАСНІ

КРЕДИТНІ

ТЕХНОЛОГІЇ"

система розрахунків за

угодами щодо

цінних паперів

внутрішньо

державна

6

"ГлобалМані"

ТОВ

"ГЛОБАЛМАНІ"

система переказу коштів

внутрішньо

державна

7

"ОМП"

система переказу коштів

8

"ЕлМІ"

ТОВ "ФК "ОМП2013"

ДП "ФК" "ЕлМІ"

9

"УКРКАРТ"

АТ "УКРКАРТ"

карткова платіжна система

внутрішньо

державна

внутрішньо

державна

внутрішньо

державна

система переказу коштів

система розрахунків

Ознака платі

жноїсистеми

26.

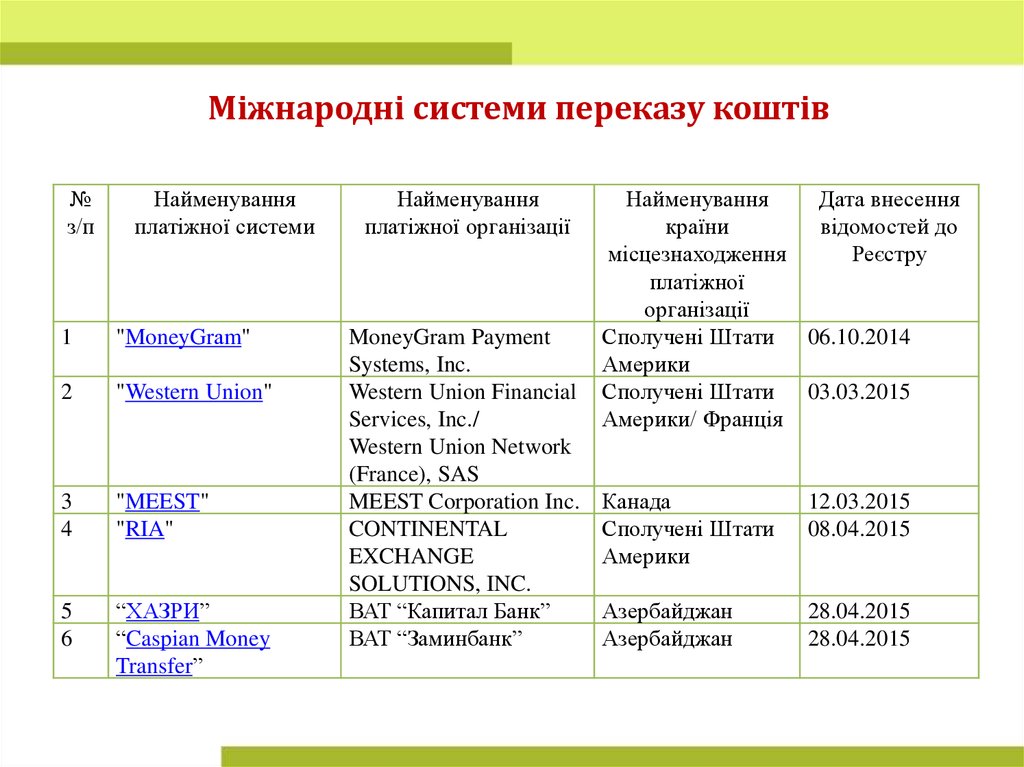

Міжнародні системи переказу коштів№

з/п

Найменування

платіжної системи

1

"MoneyGrаm"

2

"Western Union"

3

4

"MEEST"

"RIA"

5

6

“ХАЗРИ”

“Caspian Money

Transfer”

Найменування

платіжної організації

MoneyGrаm Payment

Systems, Inc.

Western Union Financial

Services, Inc./

Western Union Network

(France), SAS

MEEST Corporation Inc.

CONTINENTAL

EXCHANGE

SOLUTIONS, INC.

ВАТ “Капитал Банк”

ВАТ “Заминбанк”

Найменування

Дата внесення

країни

відомостей до

місцезнаходження

Реєстру

платіжної

організації

Сполучені Штати 06.10.2014

Америки

Сполучені Штати 03.03.2015

Америки/ Франція

Канада

Сполучені Штати

Америки

12.03.2015

08.04.2015

Азербайджан

Азербайджан

28.04.2015

28.04.2015

27.

Міжнародні платіжні системи, платіжнимиорганізаціями яких є нерезиденти

Міжнародні карткові платіжні системи

№

з/п

Найменування

платіжної системи

1

"MasterCard"

2

"Visa"

3

"American Express"

Найменування

платіжної організації

Найменування

країни

місцезнаходження платіжної

організації

MasterCard International Сполучені Штати

Incorporated

Америки

Visa International

Сполучені Штати

Service Association

Америки

American Express

Сполучені Штати

Limited

Америки

Дата внесення

відомостей до

Реєстру

10.09.2014

18.12.2014

22.01.2015

28.

Міжнародні платіжні системи, платіжнимиорганізаціями яких є нерезиденти, - на розгляді

№

з/п

1

2

3

4

5

6

7

8

9

10

Назва системи

Юнистрим

CONTACT

Анелик

Золотая Корона

Interexpress

Sigue Money Transfer

(Coinstar Money Transfer)

Международные Денежные

Переводы ЛИДЕР

BLIZKO

"Колибри"

IntelExpress

Назва платіжної організації

міжнародної платіжної системи

КБ "Юнистрим"

ООО НКО «Платежная организация

«Рапида»

КБ "Анелик РУ"

РНКО "Платежный Центр" (ООО)

АКБ "Интеркоопбанк"

CEL. Int

НКО ЗАО "ЛИДЕР"

ОАО АКБ "Связь-Банк"

Сбербанк России ОАО

ТОВ Мікрофінансова організація

"Інтел Експрес Джорджія"

29.

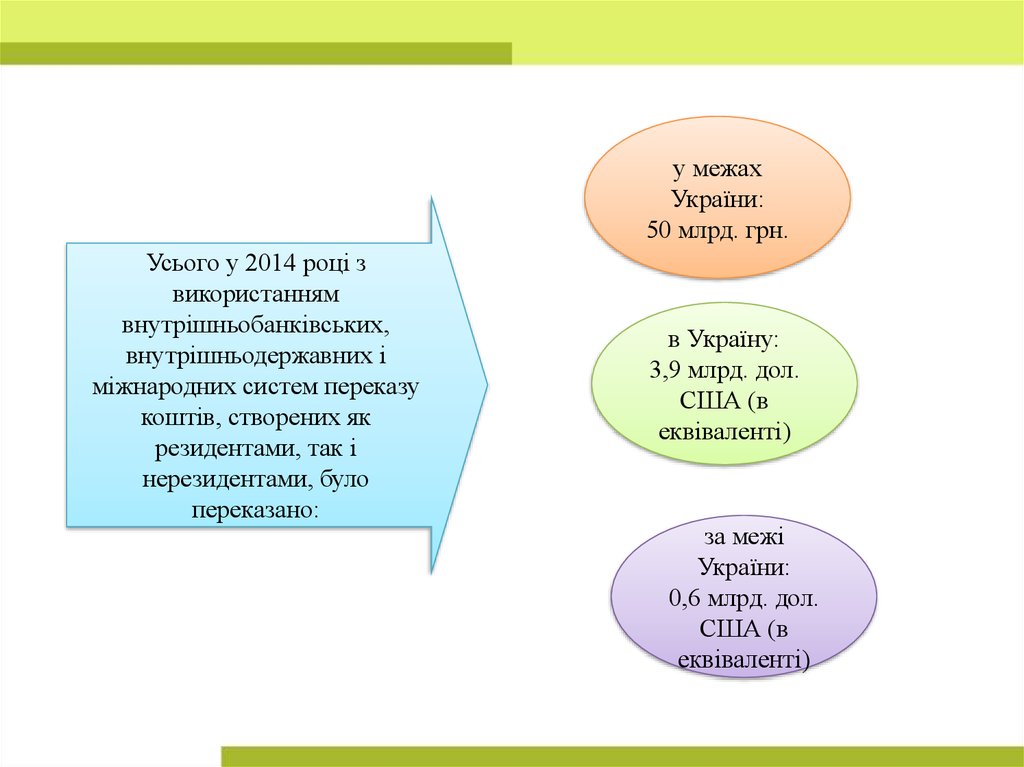

у межахУкраїни:

50 млрд. грн.

Усього у 2014 році з

використанням

внутрішньобанківських,

внутрішньодержавних і

міжнародних систем переказу

коштів, створених як

резидентами, так і

нерезидентами, було

переказано:

в Україну:

3,9 млрд. дол.

США (в

еквіваленті)

за межі

України:

0,6 млрд. дол.

США (в

еквіваленті)

30.

90% транзакцій за картами міжнародних платіжних системVisa, MasterCard, емітованих українськими банками, проходить

всередині країни!

Монополізація українського ринку платіжних карток міжнародними

платіжними системами може призвести до таких ризиків:

залежність учасників українського платіжного ринку від

закордонних комунікацій та систем оброблення платіжних операцій;

можливість політичних рішень міжнародних платіжних систем щодо

обмеження або припинення обслуговування операцій українських

банків.

Прикладами таких рішень є події, що відбулися під час Балканської

кризи, коли за політичними мотивами банки Югославії були

відключені від процесингового центру однієї з міжнародних систем, і всі

платежі були заблоковані, та нещодавнє відключення окремих банків

Російської Федерації від міжнародних платіжних систем, говорять про

теоретичну можливість такої загрози. При цьому, особливо

небезпечною є відсутність можливості відразу забезпечити

здійснення маршрутизації, клірингу і розрахунків за картковими

операціями!

31.

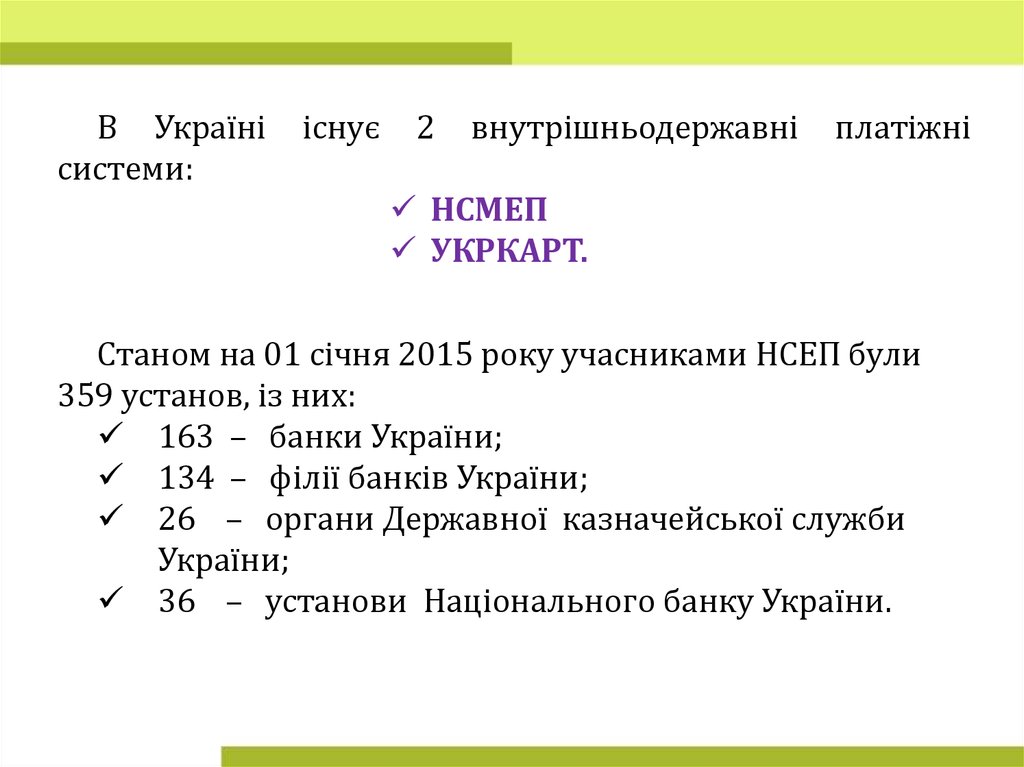

В Українісистеми:

існує

2

внутрішньодержавні

платіжні

НСМЕП

УКРКАРТ.

Cтаном на 01 січня 2015 року учасниками НСЕП були

359 установ, із них:

163 – банки України;

134 – філії банків України;

26 – органи Державної казначейської служби

України;

36 – установи Національного банку України.

32.

«Національнасистема

масових

електронних

платежів» (НСМЕП) — внутрішньодержавна банківська

платіжна система, у якій функціонал електронних грошей

реалізовано за допомогою використання платіжної картки

з електронним чипом.

33.

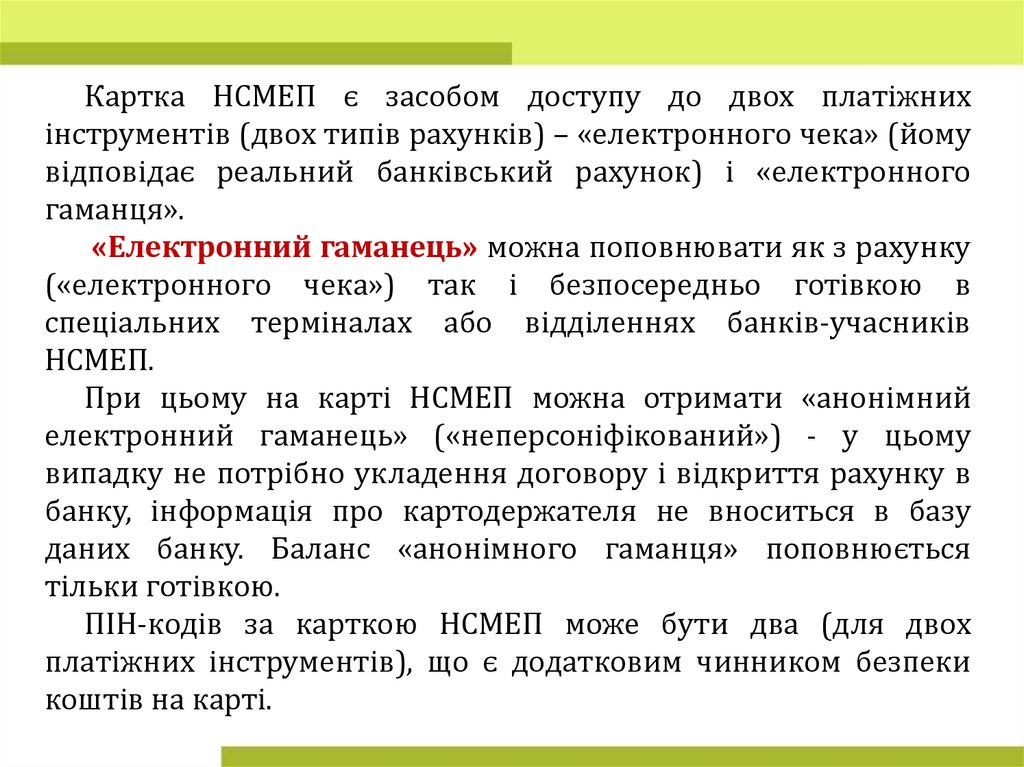

Картка НСМЕП є засобом доступу до двох платіжнихінструментів (двох типів рахунків) – «електронного чека» (йому

відповідає реальний банківський рахунок) і «електронного

гаманця».

«Електронний гаманець» можна поповнювати як з рахунку

(«електронного чека») так і безпосередньо готівкою в

спеціальних терміналах або відділеннях банків-учасників

НСМЕП.

При цьому на карті НСМЕП можна отримати «анонімний

електронний гаманець» («неперсоніфікований») - у цьому

випадку не потрібно укладення договору і відкриття рахунку в

банку, інформація про картодержателя не вноситься в базу

даних банку. Баланс «анонімного гаманця» поповнюється

тільки готівкою.

ПІН-кодів за карткою НСМЕП може бути два (для двох

платіжних інструментів), що є додатковим чинником безпеки

коштів на карті.

34.

Недоліки НСМЕПкористуватися картками системи для зняття коштів та

оплати в торговій мережі можна тільки в межах України;

для індивідуальної захищеної оплати картками НСМЕП

через інтернет вдома або на робочому місці необхідна

купівля

спеціального

зчитувального

пристрою,

картрідера.

35.

http://nsmep.com.ua/36.

37.

Переваги НСМЕПСмарт-карти є більш безпечними, підробка їх практично

неможлива, отримати інформацію, що передається за

допомогою картрідера через інтернет теж неможливо.

Карти НСМЕП мають більш довгий термін дії, ніж

більшість карт міжнародних платіжних систем (Visa,

Master Card) - найчастіше, п'ять років. Це пов'язано з

більшою стійкістю карти до пошкоджень, порівняно з

картою з магнітною смугою.

З допомогою карти НСМЕП можна здійснювати грошові

перекази на сайті Укрпошти.

У касах держпідприємства Укрзалізниця оплатити квитки

за допомогою карти можна тільки користуючись НСМЕП.

38.

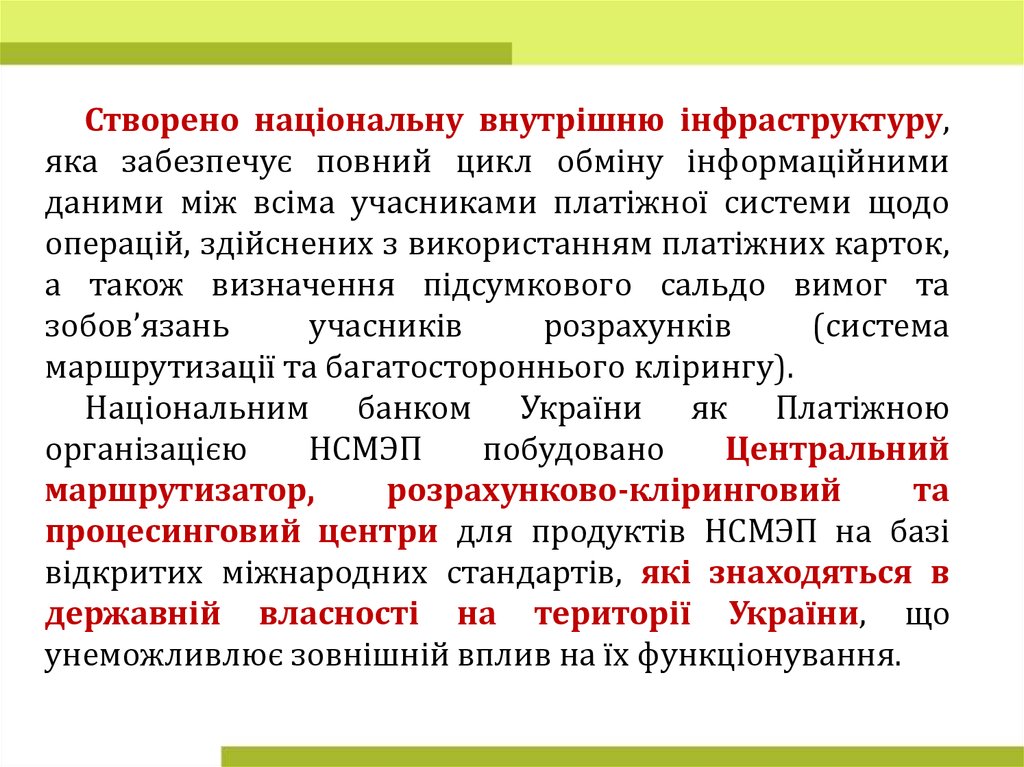

Створено національну внутрішню інфраструктуру,яка забезпечує повний цикл обміну інформаційними

даними між всіма учасниками платіжної системи щодо

операцій, здійснених з використанням платіжних карток,

а також визначення підсумкового сальдо вимог та

зобов’язань

учасників

розрахунків

(система

маршрутизації та багатостороннього клірингу).

Національним банком України як Платіжною

організацією

НСМЭП

побудовано

Центральний

маршрутизатор,

розрахунково-кліринговий

та

процесинговий центри для продуктів НСМЭП на базі

відкритих міжнародних стандартів, які знаходяться в

державній власності на території України, що

унеможливлює зовнішній вплив на їх функціонування.

39.

Умови членства в НСМЕП максимально лояльні для учасників і непотребують ґрунтовної перебудови роками напрацьованих бізнеспроцесів:

доступні та прозорі тарифи дозволяють банкам суттєво

оптимізувати витрати на обслуговування банківських продуктів,

умови яких не передбачають використання платіжних карток за

кордоном, та надають можливість навіть невеликому банку

розпочати власний картковий бізнес;

банки можуть використовувати для підключення до Центрального

маршрутизатора та розрахунково-клірингового центру наявні

власні процесингові центри або потужності незалежних

процесингових центрів, з якими у них укладені договори;

за бажанням банк-учасник НСМЕП, у якого відсутній власний

процесинговий

центр,

може

скористатись

послугами

Процесингового центру Національного банку України;

заявна платіжна інфраструктура банків-учасників міжнародних

платіжних систем фактично готова до обслуговування платіжних

карток НСМЭП на базі відкритих міжнародних стандартів та не

потребує додаткових інвестицій.

40.

Банки стримує висока вартість витрат на модернізаціюпрограмного забезпечення еквайрингового обладнання,

необхідну для обслуговування карток НСМЕП, що в

кінцевому підсумку для банків з розвиненими мережами

банкоматів і торгових терміналів є дуже дорогим процесом.

Попри все, кількість банкоматів і торгових терміналів,

які приймають картки НСМЕП, поступово зростає.

За даними НБУ, на кінець квітня 2015 року карти НСМЕП

приймає більше 65% від загальної кількості платіжних

пристроїв на ринку.

У 2014 році такі карти почали приймати Ощадбанк,

Укрексімбанк, Укргазбанк та інші.

З лютого 2015 року картками національної системи

можна скористатися за допомогою банкоматної та

термінальної мережі ПриватБанку.

41.

Система міжнародних міжбанківських платежів SWIFTSWIFT – Society for Worldwide Interbank Financial

Telecommunications

–

Співтовариство

всесвітніх

міжбанківських фінансових телекомунікацій.

42.

Переваги SWIFT• висока швидкість доставки переказу. Середній час

доставки в будь-яку точку світу складає 20 хв. для

звичайного або 1,5 хв. для термінового повідомлення;

• відсутність обмежень за сумою платежу;

• висока надійність в збереження конфіденційної

інформації, яка забезпечується широким спектром

організаційних і технічних заходів;

• широкий вибір валют, якими оперує система;

• тарифи нижчі, ніж в інших системах;

• широке поширення і популярність у світі, що дозволяє

здійснювати платежі майже в будь-яку країну;

• гарантії своєчасної доставки перекладу. У разі

порушення терміну доставки з вини системи, SWIFT

покриває виникли збитки клієнтів.

43.

Недоліки SWIFT• необхідність надання до банку значного пакету

документів;

• з 2011 року, держдеп США взяв контроль над цією

системою і здійснює моніторинг платежів;

• не кожен банк, а тим більше малий або середній,

здатний стати учасником системи SWIFT через досить

значну суму вступного внеску.

44.

PayPal45.

MoneXy46.

Global Money47.

Система обліку і переуступки майнових правТип гаманця

Позначення

титульних знаків,

які зберігаються в

гаманці

У чому номіновані

U-гаманець

WMU

гривня

R-гаманець

WMR

російський рубль

Z-гаманець

WMZ

долар США

E-гаманець

WME

євро

B-гаманець

WMB

білоруський рубль

G-гаманець

WMG

золото

K-гаманець

WMК

казахський тенге

X-гаманець

WMX

Bitcoin

https://webmoney.ua/

48.

Цивільний кодекс УкраїниСтаття 512. Підстави заміни кредитора у зобов'язанні

1. Кредитор у зобов'язанні може бути замінений іншою

особою внаслідок:

1) передання ним своїх прав іншій особі за правочином

(відступлення права вимоги);

2) правонаступництва;

3) виконання обов'язку боржника поручителем або

заставодавцем (майновим поручителем);

4) виконання обов'язку боржника третьою особою.

49.

Цивільний кодекс УкраїниСтаття 656. Предмет договору купівлі-продажу

3. Предметом договору купівлі-продажу може бути право

вимоги, якщо вимога не має особистого характеру. До

договору купівлі-продажу права вимоги застосовуються

положення про відступлення права вимоги, якщо інше не

встановлено договором або законом.

50.

Кожен користувач укладає з TOB «Українська Гарантійна Агенція» «Договірвідступлення прав вимоги та їхнього обліку» на кошти в банку («НК БАНК» //

банк «Народний капітал»). Фізичні особи роблять це шляхом

прийняття оферти на сайті, а юридичні особи й підприємці – в письмовій

формі, скріплюючи договір підписом і печаткою.

Облік прав вимоги здійснюється за допомогою WMU («титульних знаків»

системи WebMoney Transfer).

За «Договором відступлення» Гарант зобов'язується:

продавати (перевідступати) ПВ користувачу системи WebMoney, коли той

побажає їх купити (здійснювати «введення»);

викупляти ПВ за гроші в користувача, коли той звернеться до Гаранта з

такою пропозицією (здійснювати «виведення»).

Перехід прав вимоги від Гаранта до користувача

супроводжується рухом і обліком WMU на гаманцях.

або

назад

51.

Кожний користувач має свій особовий рахунок, щоназивається WMID (складається з 12 цифр, кожний WMID у системі

унікальний).

Наприклад: WMID 246135763425.

У межах особового рахунку може бути відкрито декілька гаманців

– спеціальних облікових записів, на яких ведеться облік «титульних

знаків», що номіновані у різних валютах.

Номер гаманця складається з букви, що вказує на його тип (U, R, Z

і т.д.) і 12 цифр; кожний номер гаманця в системі є унікальним.

Наприклад: U984217345623.

Перекази можливі тільки між гаманцями одного типу, наприклад,

з U-гаманця на U-гаманець.

У момент проведення кожної транзакції усередині системи з

відправника стягується комісія в розмірі 0,8% від суми.

Максимальний розмір комісії обмежений: 250 WMU для

транзакцій по U-гаманцях, 50 WMZ для транзакцій по Z-гаманцях і т.д.

52.

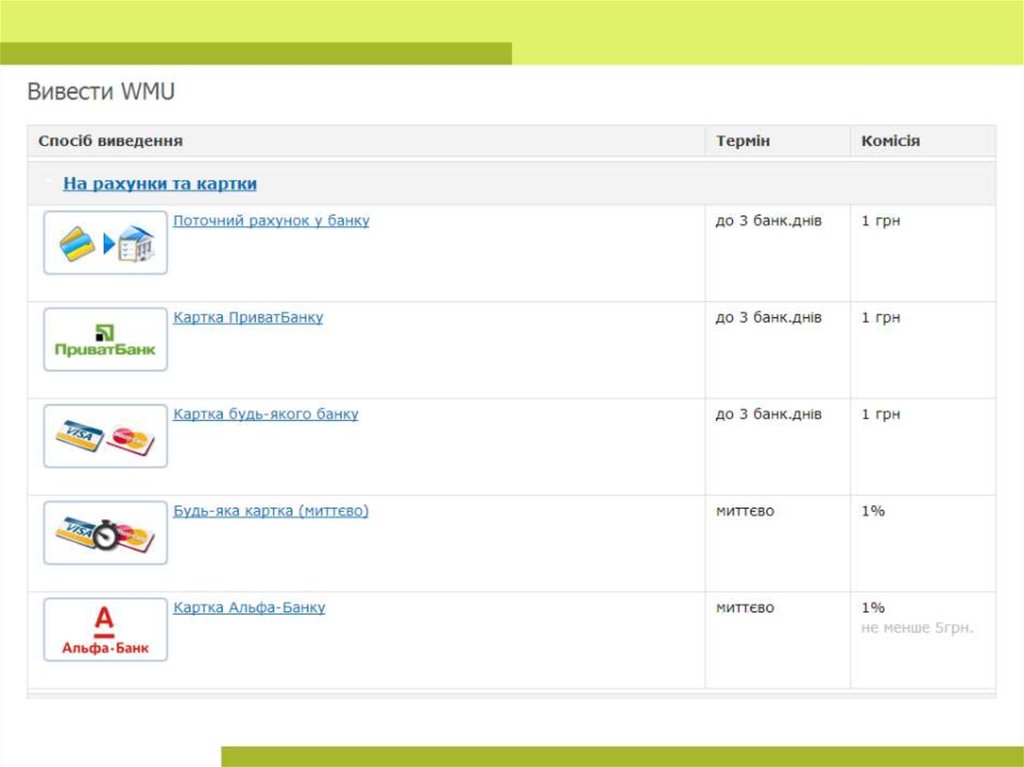

Поповнити WebMoney можна через:платіжні термінали;

Приват24 – 2,6%;

відділення Укрпошти – 3%;

мобільні гроші Київстар – 7%;

кіоск самообслуговування Райффайзен Банк Аваль

(поповнити U- гаманець за допомогою банківської

карти. При оплаті карткою Райффайзен Банк Аваль

комісія становить 2% (+1% комісії WebMoney) , при

оплаті карткою іншого банку комісія становить 3,6%

(+1% комісії ).

53.

54.

55.

56.

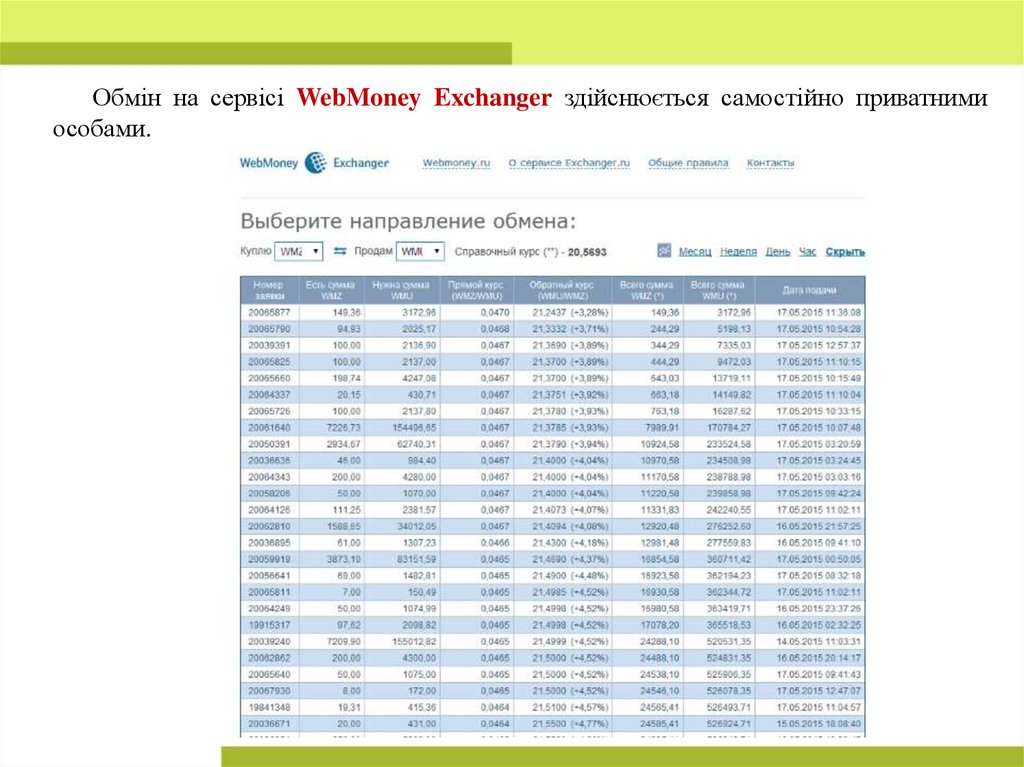

Обмін на сервісі WebMoney Exchanger здійснюється самостійно приватнимиособами.

57.

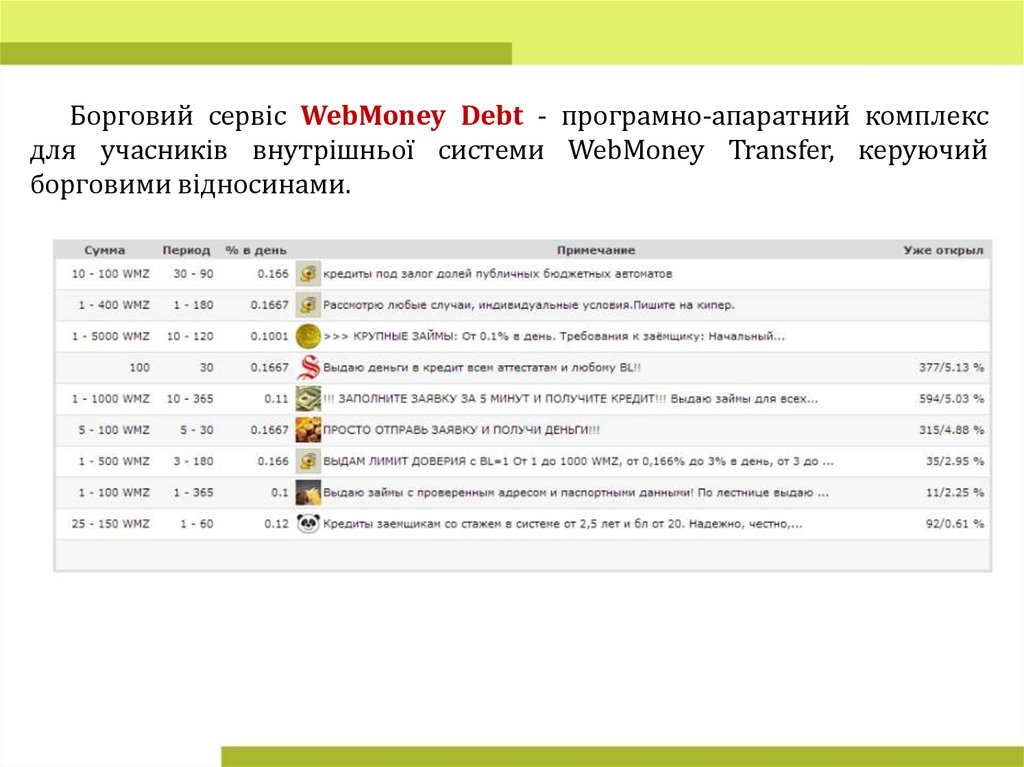

Борговий сервіс WebMoney Debt - програмно-апаратний комплексдля учасників внутрішньої системи WebMoney Transfer, керуючий

борговими відносинами.

58.

59.

60.

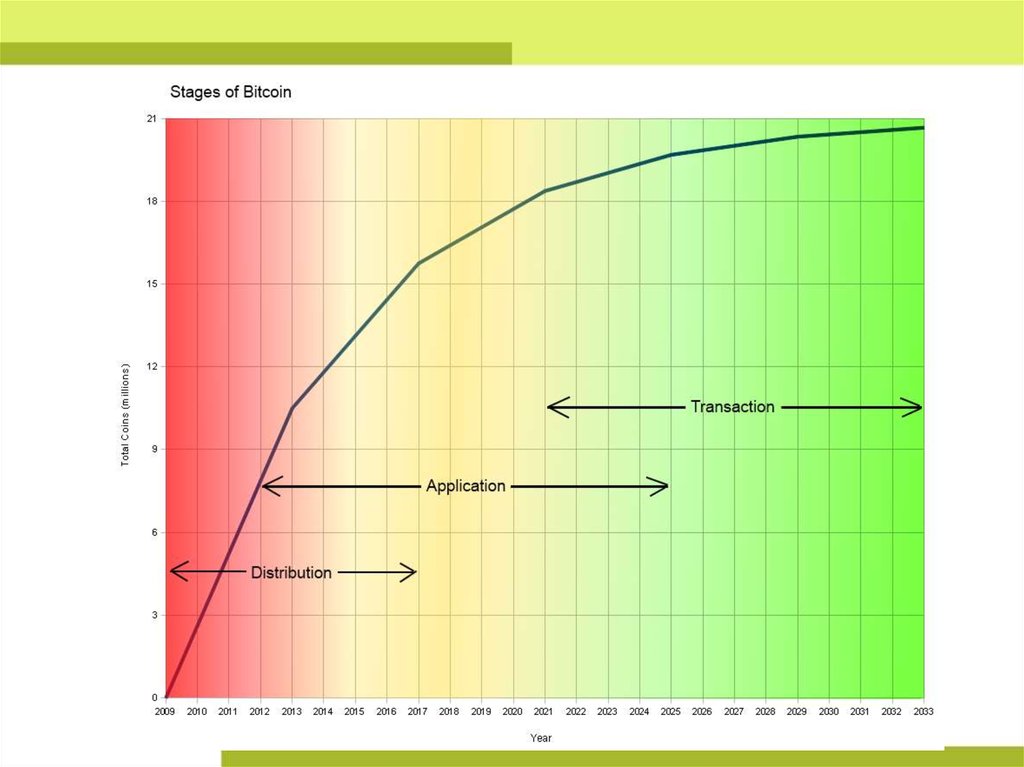

Bitcoin – Біткоін (BTC)Bitcoin - електронна валюта, концепт якої був

озвучений у 2008 році Сатосі Накамото, і предствлений

ним у 2009 році.

61.

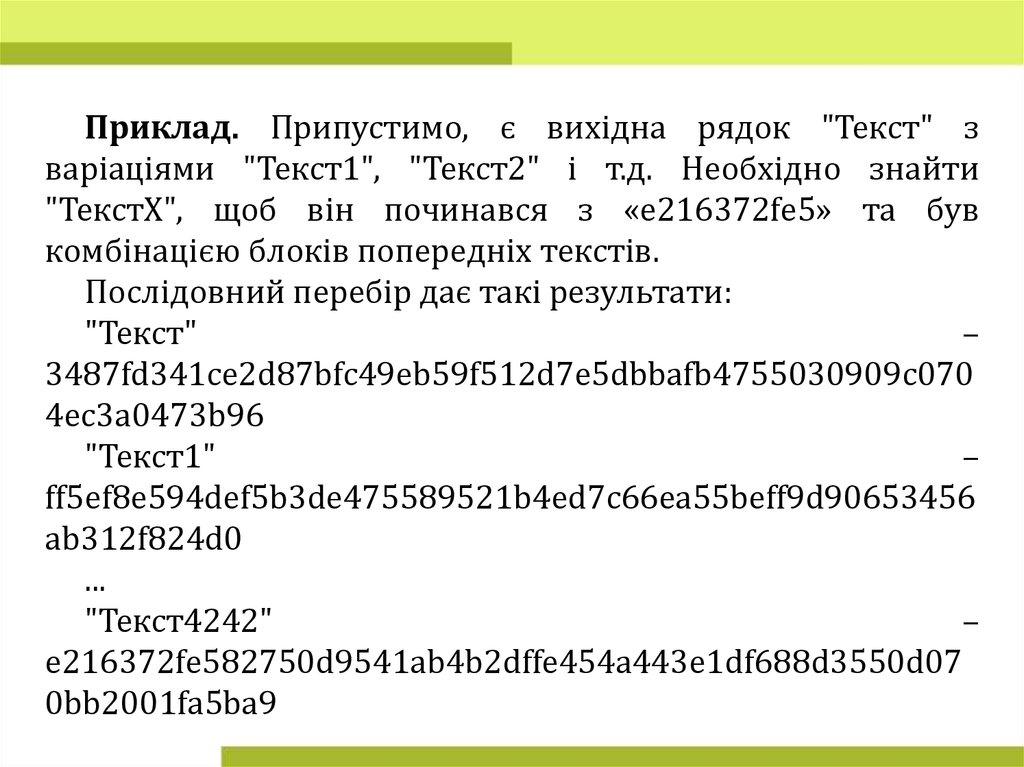

Приклад. Припустимо, є вихідна рядок "Текст" зваріаціями "Текст1", "Текст2" і т.д. Необхідно знайти

"ТекстX", щоб він починався з «e216372fe5» та був

комбінацією блоків попередніх текстів.

Послідовний перебір дає такі результати:

"Текст"

–

3487fd341ce2d87bfc49eb59f512d7e5dbbafb4755030909c070

4ec3a0473b96

"Текст1"

–

ff5ef8e594def5b3de475589521b4ed7c66ea55beff9d90653456

ab312f824d0

...

"Текст4242"

–

e216372fe582750d9541ab4b2dffe454a443e1df688d3550d07

0bb2001fa5ba9