Финансы

ФинансыПохожие презентации:

")

Налогообложение в сфере недвижимости

1.

НАЛОГООБЛОЖЕНИЕ ВСФЕРЕ НЕДВИЖИМОСТИ

2.

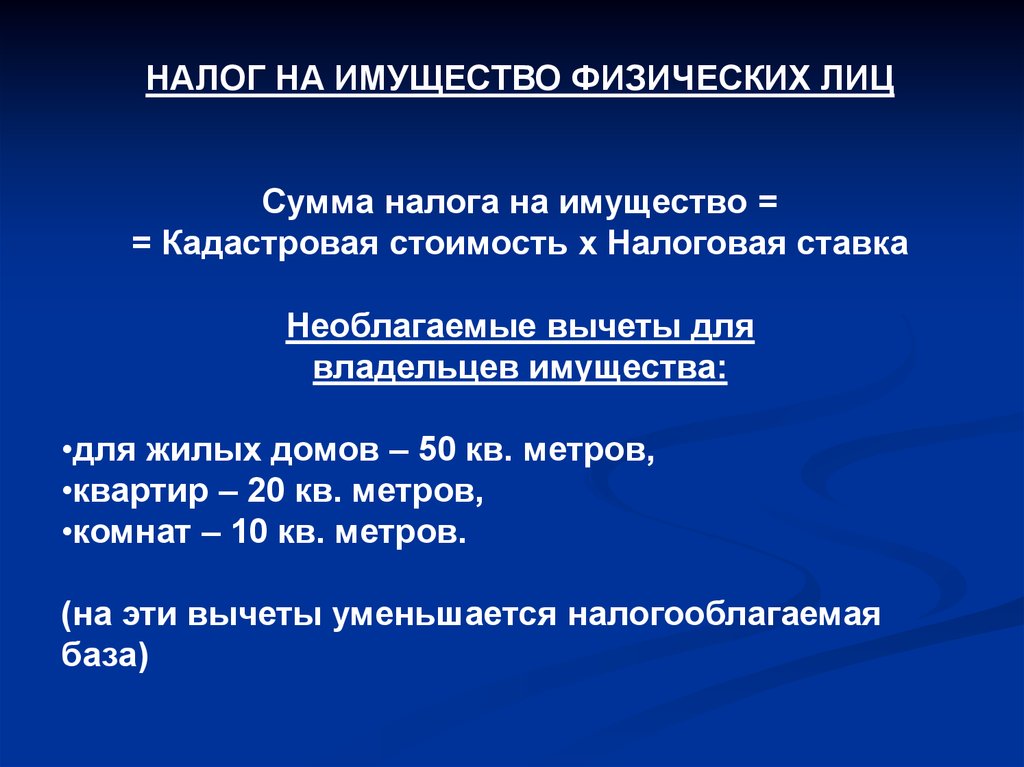

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦСумма налога на имущество =

= Кадастровая стоимость х Налоговая ставка

Необлагаемые вычеты для

владельцев имущества:

•для жилых домов – 50 кв. метров,

•квартир – 20 кв. метров,

•комнат – 10 кв. метров.

(на эти вычеты уменьшается налогооблагаемая

база)

3.

Ставки налога в Белгороде (% от кадастровойстоимости)

•для квартир с кадастровой стоимостью до 4 млн.

рублей, а также гаражей и хозяйственных построек

площадью не более 50 квадратных метров – 0,1%,

•для квартир, кадастровая стоимость которых

превышает 4 млн. рублей – 0,15%,

•для жилых домов – 0,3%.

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

2,0 % от кадастровой стоимости объектов

недвижимого имущества

4.

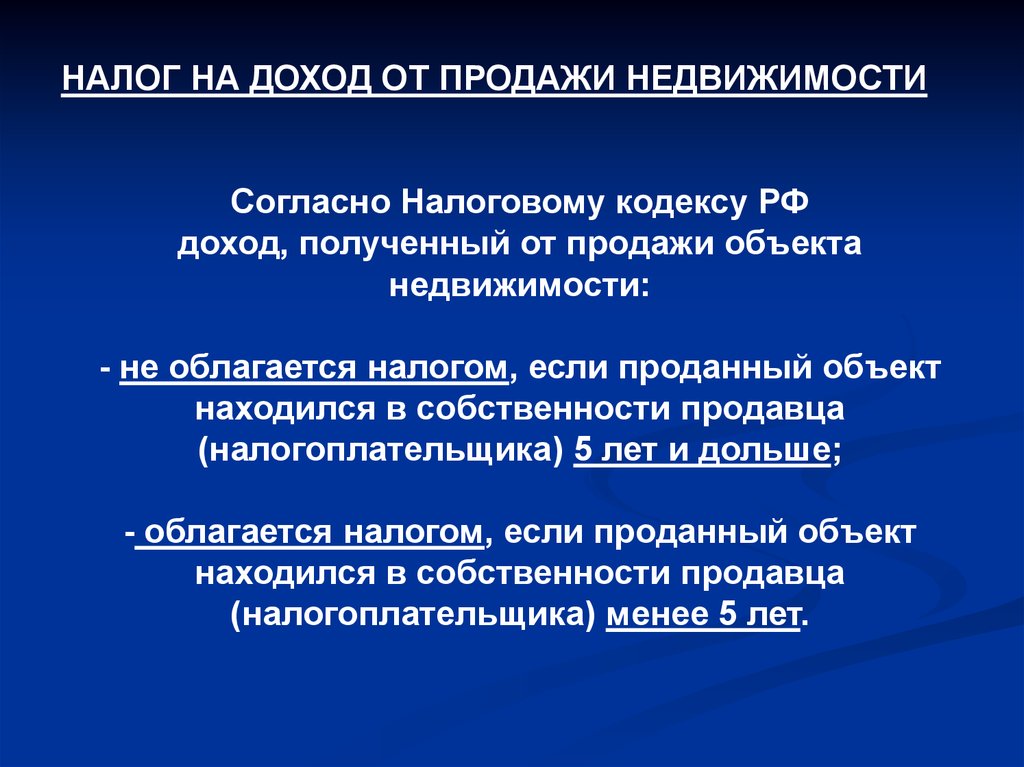

НАЛОГ НА ДОХОД ОТ ПРОДАЖИ НЕДВИЖИМОСТИСогласно Налоговому кодексу РФ

доход, полученный от продажи объекта

недвижимости:

- не облагается налогом, если проданный объект

находился в собственности продавца

(налогоплательщика) 5 лет и дольше;

- облагается налогом, если проданный объект

находился в собственности продавца

(налогоплательщика) менее 5 лет.

5.

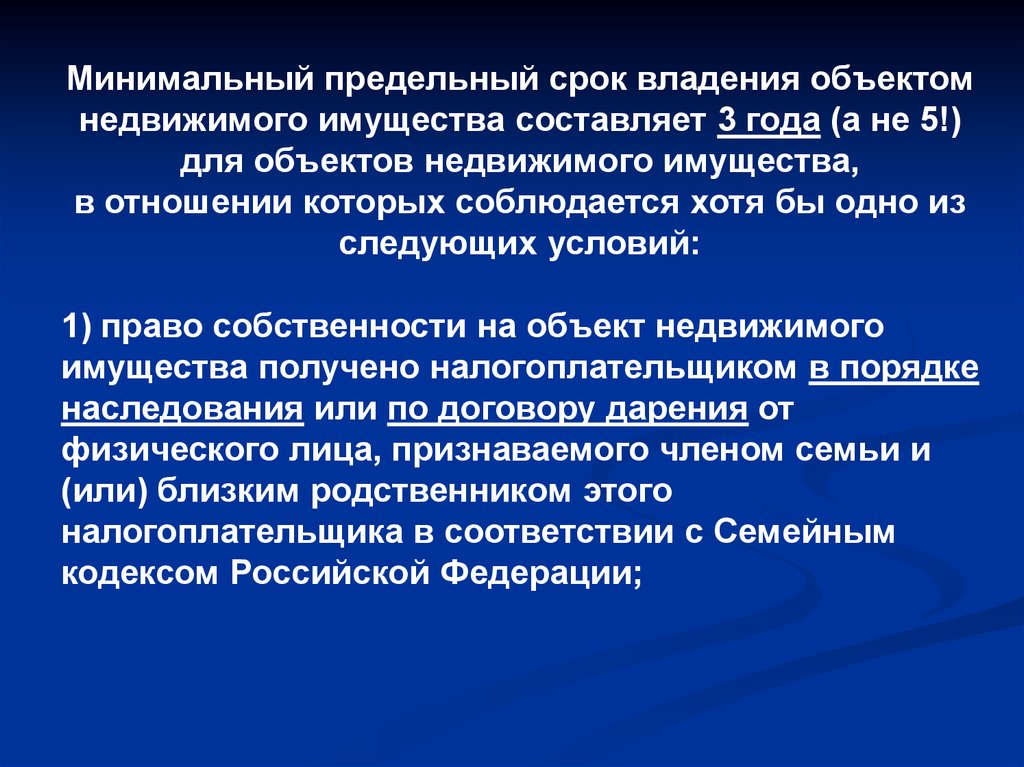

Минимальный предельный срок владения объектомнедвижимого имущества составляет 3 года (а не 5!)

для объектов недвижимого имущества,

в отношении которых соблюдается хотя бы одно из

следующих условий:

1) право собственности на объект недвижимого

имущества получено налогоплательщиком в порядке

наследования или по договору дарения от

физического лица, признаваемого членом семьи и

(или) близким родственником этого

налогоплательщика в соответствии с Семейным

кодексом Российской Федерации;

6.

2) право собственности на объект недвижимогоимущества получено налогоплательщиком в

результате приватизации;

3) право собственности на объект недвижимого

имущества получено налогоплательщиком плательщиком ренты в результате передачи

имущества по договору пожизненного содержания с

иждивением.

7.

Ставка налога составляет:13% для резидентов РФ,

30% для нерезидентов РФ.

При расчете налога возможно 2 варианта

налоговых вычетов:

1. Вычет в размере 1 млн. рублей

Налог на доход от продажи взимается с суммы

превышающей 1 млн. рублей по ставке 13%.

8.

Например, если собственник продал квартиру за4 млн. рублей и при этом он использует данный

налоговый вычет, облагаемый налогом доход

рассчитывается от суммы в 3 млн. рублей.

Таким образом, сумма налога,

которая подлежит уплате, составит

(4 000 000 – 1 000 000) * 0,13 = 390 000 рублей.

9.

2. Вычет равный сумме, фактическипроизведенных и документально

подтвержденных расходов, связанных с

приобретением проданной недвижимости.

В данном случае налог взимается с величины

дохода от продажи, уменьшенной на сумму

фактически произведенных и документально

подтвержденных расходов, по ставке 13%.

10.

Так, например, если собственник продалквартиру за 3 млн. рублей, а два года назад

купил ее за ту же сумму (или более),

и у него есть документы, подтверждающие

этот факт, налог ему платить не придется,

так как налогооблагаемая база равна 0.

Налогооблагаемая база = 3 000 000 – 3 000 000 = 0

11.

Если собственник продалквартиру за 4,2 млн. рублей,

а два года назад

купил ее за 3 млн. руб.,

то налог составит:

(4 200 000 – 3 000 000) * 0,13 = 156 000 рублей.

12.

Налоговый вычет предоставляется по выборуналогоплательщика при подаче

налоговой декларации.

Нерезиденты обязаны уплатить налоги в

размере 30% от суммы продажи, независимо от

срока владения. Вычеты на них не

распространяются.

13.

Подача налоговой декларацииНалогоплательщик (продавец) не обязан

подавать налоговую декларацию в

налоговый орган, если до момента продажи

он являлся собственником объекта

недвижимости пять лет и более.

14.

Налогоплательщик – получатель доходов отпродажи недвижимости, владевший этой

недвижимой собственностью менее пяти лет,

ОБЯЗАН ПОДАТЬ НАЛОГОВУЮ ДЕКЛАРАЦИЮ

(не позднее 30 апреля года,

следующего за отчетным).

15.

НАЛОГ НА ДАРЕНИЕ НЕДВИЖИМОСТИДарение недвижимого имущества в

соответствии с Налоговым кодексом РФ

облагается налогом.

Ставка налога на дарение равна 13%, если

одариваемый является резидентом РФ.

Для нерезидентов РФ ставка налога равна 30%.

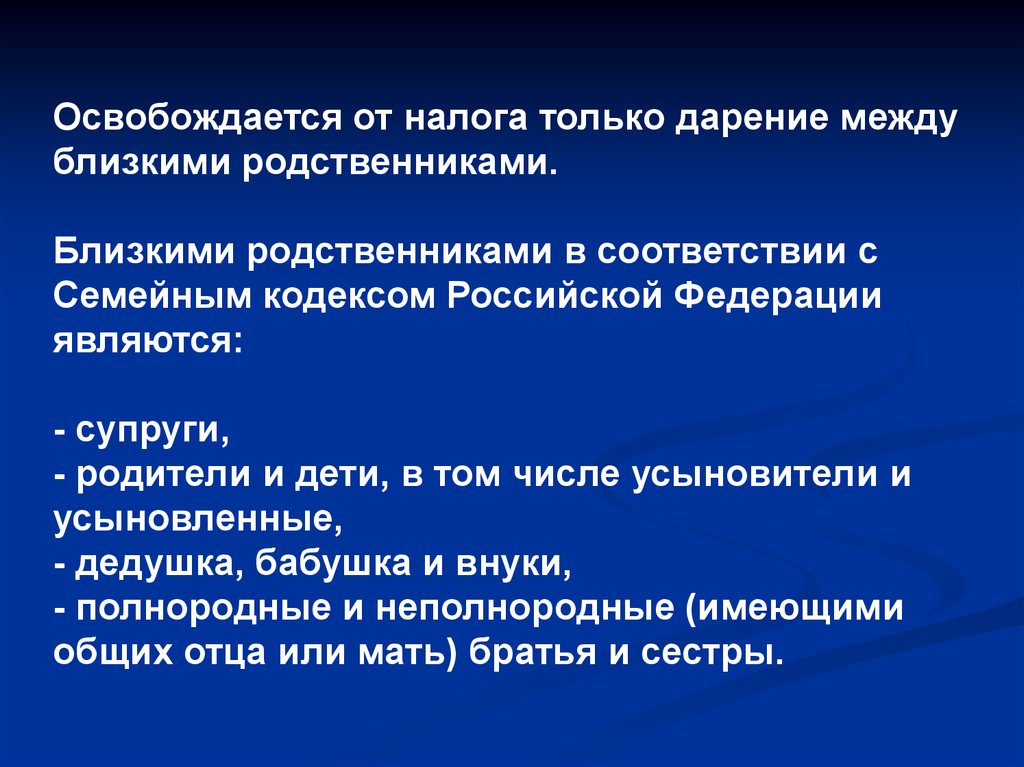

Освобождается от налога только дарение между

близкими родственниками.

16.

Освобождается от налога только дарение междублизкими родственниками.

Близкими родственниками в соответствии с

Семейным кодексом Российской Федерации

являются:

- супруги,

- родители и дети, в том числе усыновители и

усыновленные,

- дедушка, бабушка и внуки,

- полнородные и неполнородные (имеющими

общих отца или мать) братья и сестры.

17.

Если даритель с одаряемым не являютсяблизкими родственниками, то одаряемый обязан

уплатить 13%-ный налог от суммы подаренного

недвижимого имущества.

Исчисляется налог на дарение по процентной

ставке от дохода, полученного в результате

дарения. Денежное выражение дохода, от

которого исчисляется налог, определяется

стоимостью подаренной недвижимой

собственности.

При расчете налога на дарение недвижимости

налоговые вычеты не применяются.

18.

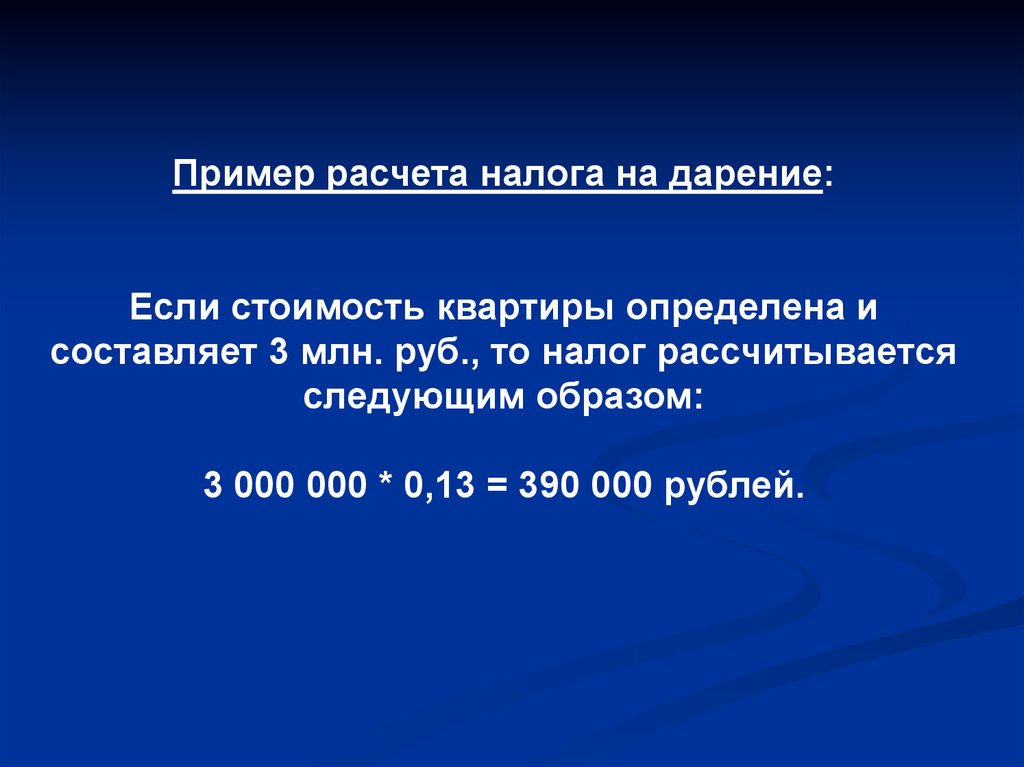

Пример расчета налога на дарение:Если стоимость квартиры определена и

составляет 3 млн. руб., то налог рассчитывается

следующим образом:

3 000 000 * 0,13 = 390 000 рублей.

19.

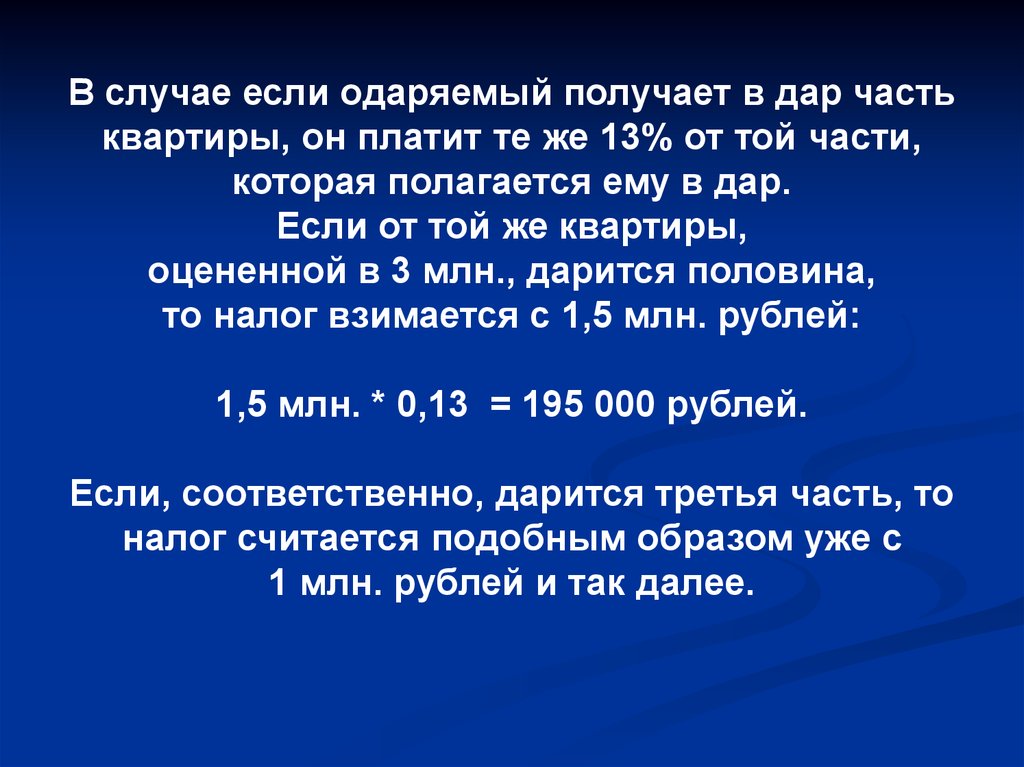

В случае если одаряемый получает в дар частьквартиры, он платит те же 13% от той части,

которая полагается ему в дар.

Если от той же квартиры,

оцененной в 3 млн., дарится половина,

то налог взимается с 1,5 млн. рублей:

1,5 млн. * 0,13 = 195 000 рублей.

Если, соответственно, дарится третья часть, то

налог считается подобным образом уже с

1 млн. рублей и так далее.

20.

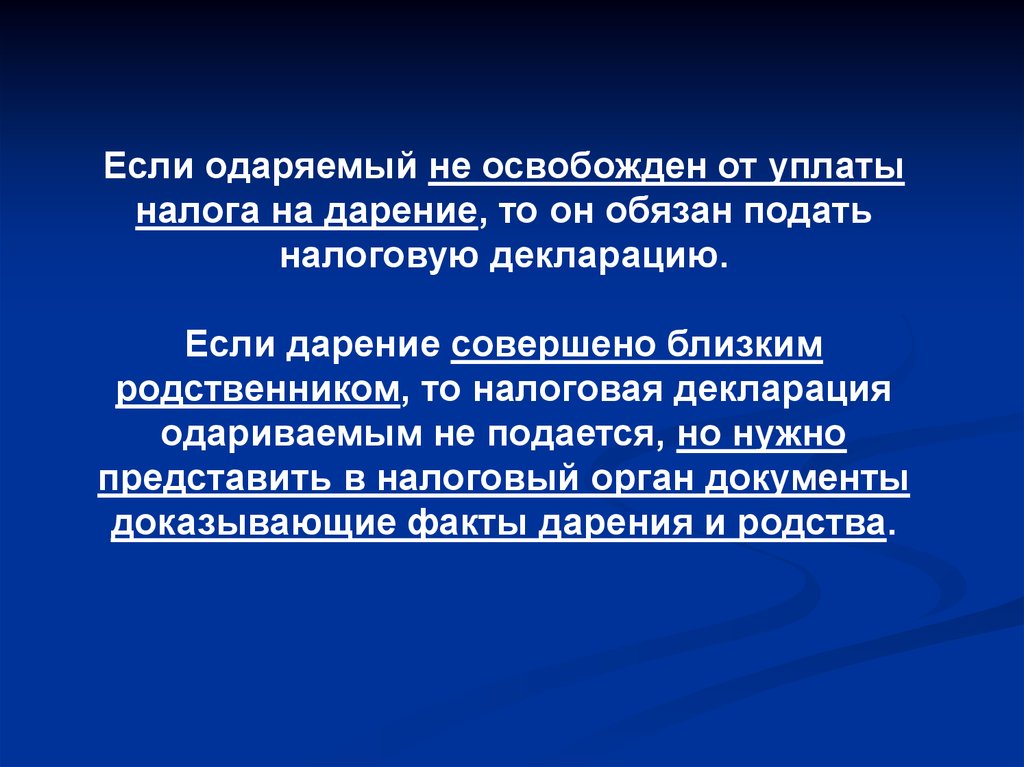

Если одаряемый не освобожден от уплатыналога на дарение, то он обязан подать

налоговую декларацию.

Если дарение совершено близким

родственником, то налоговая декларация

одариваемым не подается, но нужно

представить в налоговый орган документы

доказывающие факты дарения и родства.

21.

При желании, одаряемый может отказаться отподарка и не платить налог, однако лучше это

сделать до момента регистрации договора.

Если договор будет подписан, для

официального отказа от подаренной

недвижимости нужно будет обратиться в

Регистрирующий орган с соответствующим

заявлением.

22.

НАЛОГ ПРИ НАСЛЕДОВАНИИ НЕДВИЖИМОСТИНалог на наследство отменен 1 января 2006 г.

Однако наследник должен уплатить

государственную пошлину за вступление в

наследство.

Расчет госпошлины осуществляется с учетом

нескольких факторов:

- стоимость объекта наследования,

- юридический статус наследника по отношению

к умершему лицу.

23.

Согласно ст. 333.24 п. 22 Налогового кодекса РФгоспошлина за выдачу свидетельства о праве на

наследство составляет:

- для детей, в том числе усыновленным,

супруга(и), родителей, полнородных братьев и

сестер наследодателя - 0,3% стоимости

наследуемого имущества, но не более 100 000

рублей;

- для других наследников - 0,6% стоимости

наследуемого имущества, но не более 1 000 000

рублей.

24.

Когда наследниками являютсянесколько человек,

независимо от степени родства

каждый из них должен уплачивать

государственную пошлину нотариусу в

установленном законодательством размере.

25.

От уплаты пошлины освобождаются следующиефизические лица:

- Герои Советского союза;

- Герои Российской Федерации и кавалеры

ордена Славы;

- участники и инвалиды ВОВ;

- малоимущие.

Основанием для предоставления льготы

является документ, подтверждающий

принадлежность физического лица к

определённой категории.