Финансы

Финансы Бизнес

БизнесПохожие презентации:

Проблемы и перспективы развития банковской системы РФ. ЗАО «НОМОСБАНК-Сибирь»

1.

Сибирская академия финансови банковского дела

(САФБД, г. Новосибирск)

ЗАО «НОМОСБАНК-Сибирь»

Проблемы и перспективы развития банковской

системы Российской Федерации

Демчук Ирина Николаевна

Президент, председатель правления ЗАО «НОМОС-БАНК-Сибирь»

канд. экон. наук, доцент, член Экспертно-консультационного совета

МИСБФМ

Фадейкина Наталья Васильевна

Ректор САФБД, д-р экон. наук, профессор; Президент Международного

института сертифицированных бухгалтеров и финансовых менеджеров

(МИСБФМ); член президиума Экспертно-консультационного совета по

вопросам социально-экономического развития регионов Сибирского

федерального округа (ЭКС СФО), руководитель экспертной группы по

финансовым рынкам, финансам, бюджетным и межбюджетным

отношениям ЭКС СФО

18 января 2012 г.

2.

2ИНСТИТУЦИОНАЛЬНЫЕ ХАРАКТЕРИСТИКИ

БАНКОВСКОГО СЕКТОРА

Количественные характеристики кредитных организаций России

(единиц)

Показатель

Зарегистрировано кредитных организаций

Банком России и другими органами

Действующие кредитные организации

(кредитные организации, имеющие право

на осуществление банковских операций)

Кредитные организации,

зарегистрированные Банком России, но

еще не оплатившие уставный капитал и не

получившие лицензию (в рамках

законодательно установленного срока)

Кредитные организации, у которых

отозвана (аннулирована) лицензия на

осуществление банковских операций

Кредитные организации, имеющие

лицензии на осуществление операций в

иностранной валюте

Кредитные организации, имеющие

генеральные лицензии

1.01.09 1.01.10 1.07.10 1.10.10 1.11.10

1228

1178

1159

1152

1149

1108

1058

1038

1030

1025

3

1

1

1

1

117

119

120

121

123

736

701

695

689

686

298

291

288

287

285

3.

3Размещение действующих кредитных организаций (КО)

по федеральным округам

1.01.09

количество в % к

КО,

итогу

единиц

Центральный

федеральный округ

в том числе

г.Москва и

Московская

область

Северо-Западный

федеральный округ

Южный

федеральный округ

Северо-Кавказский

федеральный округ

Приволжский

федеральный округ

Уральский

федеральный округ

Сибирский

федеральный округ

Дальневосточный

федеральный округ

Российская

Федерация

1.01.10

количество в % к

КО,

итогу

единиц

1.07.10

количество в % к

КО,

итогу

единиц

1.10.10

количество в % к

КО,

итогу

единиц

1.11.10

количество в % к

КО,

итогу

единиц

621

56,0

598

56,5

598

57,6

594

57,7

589

57,5

556

50,2

535

50,6

537

51,7

534

51,8

530

51,7

79

7,1

75

7,1

73

7,0

71

6,9

71

6,9

115

10,4

113

10,7

48

4,6

48

4,7

48

4,7

58

5,6

58

5,6

58

5,7

131

11,8

125

11,8

120

11,6

118

11,5

118

11,5

58

5,2

54

5,1

53

5,1

53

5,1

53

5,2

68

6,1

62

5,9

59

5,7

59

5,7

59

5,8

36

3,2

31

2,9

29

2,8

29

2,8

29

2,8

1108

100,0

1058

100,0

1038

100,0

1030

100,0

1025

100,0

4.

Банковская система в регионахРазмещение банков по федеральным округам РФ

Южный

федеральный

округ

11%

Приволжский

федеральный

округ

12%

Москва

50%

Центральный

федеральный

округ

56%

Северозападный

федеральный

округ

7%

Сибирский

федеральный

округ

6%

Уральский

федеральный

округ

5%

Источник: Банк России

Уровень концентрации

банковских офисов в

66%-х российских

регионов ниже среднего

показателя по стране,

что свидетельствует о

наличии диспропорции в

доступности банковских

услуг для населения

Другие

регионы ЦФО

6%

Дальневосточ

ный

федеральный

округ

3%

4

5.

5Темпы прироста показателей банковского сектора (% за период)

Дата

Активы

за

месяц

за 12

месяцев

Собственные

средства

(капитал)

за

месяц

за 12

месяцев

1.01.09

8,1

39,2

4,2

42,7

1.02.09

6,2

47,7

1,0

38,4

1.03.09

-1,9

40,9

0,7

38,1

1.04.09

-2,3

33,8

0,7

36,4

1.05.09

-1,7

29,1

7,5

44,1

1.06.09

-2,3

22,2

-0,5

41,4

1.07.09

1,3

20,5

-0,8

38,8

1.08.09

0,2

19,5

1,8

39,5

1.09.09

1,8

17,9

-0,5

34,9

1.10.09

-0,5

14,7

6,5

41,8

1.11.09

-0,6

10,8

3,1

37,4

1.12.09

2,5

10,7

0,8

26,9

1.01.10

2,6

5,0

-0,5

21,2

1.02.10

-0,8

-1,9

0,4

20,5

1.03.10

-0,4

-0,4

-0,5

19,0

1.04.10

0,7

2,7

-0,3

17,9

1.05.10

1,0

5,4

-0,1

9,6

1.06.10

0,5

8,5

-3,2

6,6

1.07.10

2,3

9,5

0,5

8,0

1.08.10

0,6

10,0

1,3

7,4

1.09.10

1,1

9,3

1,2

9,3

1.10.10

2,5

12,6

-0,1

2,6

1.11.10

0,6

14,0

0,7

0,2

Справочно:

Прирост с начала текущего года

Прирост за соответствующий период прошлого

года

Кредиты и прочие

размещенные

средства,

предоставленные

нефинан. орг.

за

за 12

месяц

месяцев

1,2

6,9

-0,4

-1,5

0,5

-1,5

-1,2

-0,2

0,0

-0,7

-0,5

0,3

-1,2

-0,3

-0,7

0,0

0,9

1,9

2,1

0,3

1,2

2,9

0,5

34,3

37,9

34,7

27,9

24,5

19,7

15,3

12,0

8,4

5,7

3,2

2,8

0,3

-6,5

-6,8

-5,3

-4,9

-1,6

1,6

2,1

3,3

7,2

8,2

8,4

-0,1

Кредиты и прочие

средства,

предоставленные

физическим лицам

Вклады

физических лиц

Средства,

привлеченные от

организаций

за

месяц

за 12

месяцев

за

месяц

за 12

месяцев

за

месяц

за 12

месяцев

-0,9

0,5

-1,6

-2,5

-1,6

-1,9

-1,1

-0,4

-0,6

-1,1

-0,7

-0,2

-0,3

-0,8

-0,6

0,3

1,0

1,2

1,6

1,6

2,0

1,8

1,7

35,2

34,0

28,4

21,0

14,0

7,9

3,0

-1,5

-5,9

-9,9

-12,0

-11,6

-11,0

-12,2

-11,2

-8,7

-6,3

-3,3

-0,7

1,3

4,0

7,0

9,6

6,9

3,5

1,7

-0,3

1,6

0,3

2,8

1,9

0,9

0,5

1,4

2,9

6,9

0,2

2,3

1,6

3,1

1,7

3,2

2,1

1,2

1,8

2,3

14,5

19,3

19,0

16,6

14,9

11,7

12,5

13,0

11,6

13,8

22,9

26,7

26,7

22,7

23,4

25,8

27,7

29,4

30,0

30,3

30,8

32,4

33,5

5,6

3,1

-1,5

-2,0

-0,4

0,6

4,2

-0,7

1,3

1,8

-2,2

2,6

2,0

-1,4

-0,9

2,7

0,7

2,0

1,0

-0,9

1,8

2,8

-1,5

24,4

28,8

24,5

16,1

17,3

11,1

10,5

12,2

7,9

3,9

2,3

12,7

8,9

4,1

4,8

9,8

11,1

12,5

9,1

8,9

9,4

10,5

11,3

-0,2

20,8

9,2

1,2

10,2

-10,5

21,3

15,1

6,3

4,1

6.

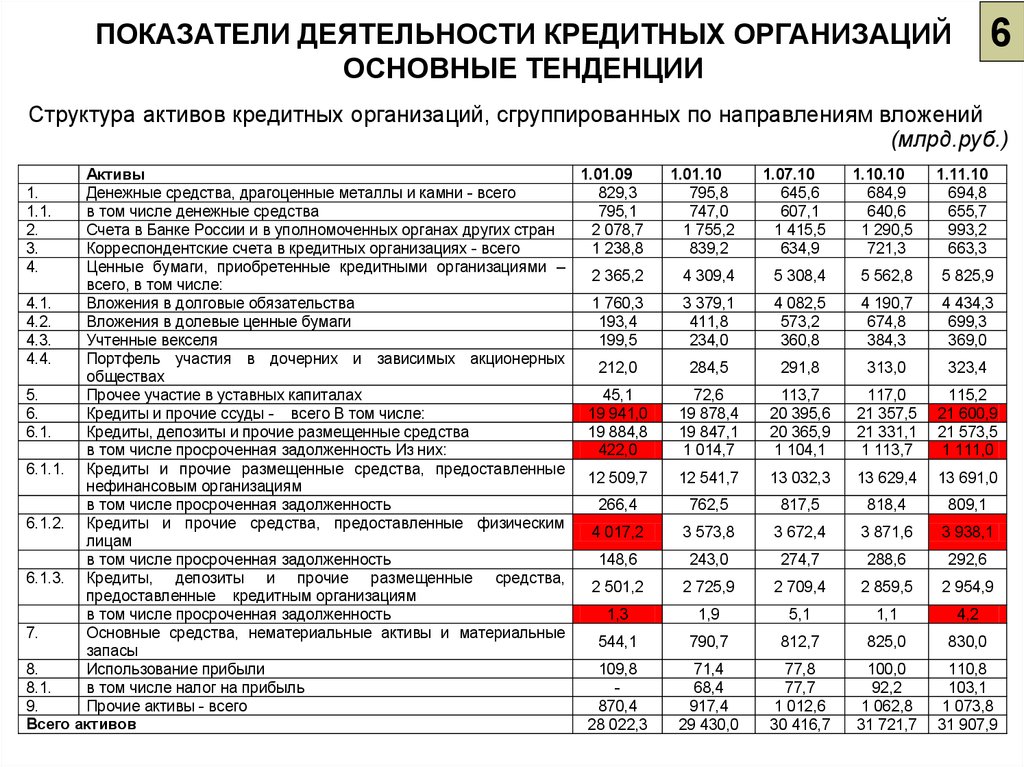

6ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

ОСНОВНЫЕ ТЕНДЕНЦИИ

Структура активов кредитных организаций, сгруппированных по направлениям вложений

(млрд.руб.)

Активы

1.01.09

1.

Денежные средства, драгоценные металлы и камни - всего

829,3

1.1.

в том числе денежные средства

795,1

2.

Счета в Банке России и в уполномоченных органах других стран

2 078,7

3.

Корреспондентские счета в кредитных организациях - всего

1 238,8

4.

Ценные бумаги, приобретенные кредитными организациями –

2 365,2

всего, в том числе:

4.1.

Вложения в долговые обязательства

1 760,3

4.2.

Вложения в долевые ценные бумаги

193,4

4.3.

Учтенные векселя

199,5

4.4.

Портфель участия в дочерних и зависимых акционерных

212,0

обществах

5.

Прочее участие в уставных капиталах

45,1

6.

Кредиты и прочие ссуды - всего В том числе:

19 941,0

6.1.

Кредиты, депозиты и прочие размещенные средства

19 884,8

в том числе просроченная задолженность Из них:

422,0

6.1.1. Кредиты и прочие размещенные средства, предоставленные

12 509,7

нефинансовым организациям

в том числе просроченная задолженность

266,4

6.1.2. Кредиты и прочие средства, предоставленные физическим

4 017,2

лицам

в том числе просроченная задолженность

148,6

6.1.3. Кредиты, депозиты и прочие размещенные средства,

2 501,2

предоставленные кредитным организациям

в том числе просроченная задолженность

1,3

7.

Основные средства, нематериальные активы и материальные

544,1

запасы

8.

Использование прибыли

109,8

8.1.

в том числе налог на прибыль

9.

Прочие активы - всего

870,4

Всего активов

28 022,3

1.01.10

795,8

747,0

1 755,2

839,2

1.07.10

645,6

607,1

1 415,5

634,9

1.10.10

684,9

640,6

1 290,5

721,3

1.11.10

694,8

655,7

993,2

663,3

4 309,4

5 308,4

5 562,8

5 825,9

3 379,1

411,8

234,0

4 082,5

573,2

360,8

4 190,7

674,8

384,3

4 434,3

699,3

369,0

284,5

291,8

313,0

323,4

72,6

19 878,4

19 847,1

1 014,7

113,7

20 395,6

20 365,9

1 104,1

117,0

21 357,5

21 331,1

1 113,7

115,2

21 600,9

21 573,5

1 111,0

12 541,7

13 032,3

13 629,4

13 691,0

762,5

817,5

818,4

809,1

3 573,8

3 672,4

3 871,6

3 938,1

243,0

274,7

288,6

292,6

2 725,9

2 709,4

2 859,5

2 954,9

1,9

5,1

1,1

4,2

790,7

812,7

825,0

830,0

71,4

68,4

917,4

29 430,0

77,8

77,7

1 012,6

30 416,7

100,0

92,2

1 062,8

31 721,7

110,8

103,1

1 073,8

31 907,9

7.

Структура пассивов кредитных организаций, сгруппированных по источникам средствПассивы

1.

Фонды и прибыль кредитных

организаций – всего,

1.1.

в том числе: фонды

1.2.

Прибыль (убыток) c учетом

финансовых результатов прошлого

года В том числе:

1.2.1. Прибыль (убыток) текущего года

2.

Кредиты, депозиты и прочие

привлеченные средства,

полученные кредитными

организациями от Банка России

3.

Счета кредитных организаций всего В том числе:

4.

Кредиты, депозиты и прочие

средства, полученные от других

кредитных организаций - всего

5.

Средства клиентов - всего1

5.5.

Депозиты и прочие привлеченные

средства юридических лиц (кроме

кредитных организаций)

5.6.

Вклады физических лиц

5.7.

Средства клиентов по

факторинговым, форфейтинговым

операциям

6.

Облигации

7.

Векселя и банковские акцепты

8.

Прочие пассивы – всего, в том

числе:

8.1.

Резервы на возможные потери

Всего пассивов

1.01.09

1.01.10

1.07.10

1.10.10

1.11.10

3 109,2

3 766,4

3 905,8

4 076,6

4 139,1

1 789,4

2 432,8

2 492,8

2 542,4

2 525,9

1 319,8

1 333,5

1 413,0

1 534,2

1 613,3

409,2

205,1

249,6

359,7

441,1

3 370,4

1 423,1

510,3

373,4

330,0

346,0

273,1

215,2

266,7

230,7

3 639,6

3 117,3

3 237,7

3 461,8

3 603,0

14 748,5

17 131,4

18 487,1

19 314,0

19 373,2

4 945,4

5 466,6

5 396,4

5 518,2

5 594,6

5 907,0

7 485,0

8 435,3

8 879,3

9 080,7

10,7

10,1

8,2

10,4

12,5

375,3

756,3

412,7

748,6

425,7

809,0

479,4

838,8

484,2

804,4

1 677,0

2 557,4

2 825,9

2 911,0

2 943,3

1 022,7

28 022,3

2 050,6

29 430,0

2 241,2

30 416,7

2 311,1

31 721,7

2 268,2

31 907,9

(млрд.

руб.)

7

8.

Структура вкладов физических лиц(млрд. руб.)

Вклады физических лиц

- в том числе сберегательные

сертификаты

1.1. Вклады физических лиц до

востребования и сроком до 30

- в рублях

- в иностранной валюте

1.2. Вклады физических лиц сроком от 31

дня до 1 года

- в рублях

- в иностранной валюте

1.3. Вклады физических лиц сроком свыше

1 года

- в рублях

- в иностранной валюте

Справочно:

Вклады физических лиц-нерезидентов

(без учета сберегательных

сертификатов)

1

1.01.09 1.01.10 1.07.10 1.10.10 1.11.10

5 907,0 7 485,0 8 435,3 8 879,3 9 080,7

18,0

15,5

15,6

14,7

14,3

1 005,7

1 232,1 1 367,3 1 379,9 1 403,1

840,0

165,7

1 060,8 1 194,3 1 207,3 1 224,1

171,3

173,0

172,6 179,0

1 052,6

1 481,6 1 560,9 1 632,0 1 646,8

639,5

413,1

965,9

515,6

1 162,7 1 239,0 1 255,8

398,2

393,0 391,1

3 848,7

4 771,3 5 507,2 5 867,4 6 030,7

2 853,2

995,5

3 484,4 4 268,8 4 568,8 4 679,1

1 286,9 1 238,4 1 298,6 1 351,6

61,1

84,0

91,9

96,2

98,9

8

9.

Депозитная база пока не способна стать основойдолгосрочных ресурсов российских банков

Срочная

структура

депозитов

населения

Остатки средств

на корсчетах

банков

в Банке

Депозиты населения, млрд. руб.

России, млрд. руб.

Дискуссионные вопросы по совершенствованию законодательного регулирования

долгосрочных ресурсов на базе

депозитов:

ввести существенные дисконты при

досрочном изъятии вклада?

клиент может получить сумму только

через 1-2 недели?

вместо досрочного закрытия выдавать

вкладчику кредит?

Источник: Банк России

29%

30%

26% 25%

20%

13%

14%

15%

14%

10%

5%

Рубль

Валюта

янв 10

ноя 09

сен 09

июл 09

май 09

мар 09

янв 09

ноя 08

сен 08

0%

июл 08

> 3 лет;

7%

29%

27%

май 08

< 30 дней;

16%

35%

33%

мар 08

> 1 года;

64%

от 1 года

до 3 лет;

57%

8000

7000

6000

5000

4000

3000 13%

2000

1000

0

янв 08

от мес. до

1 года;

20%

Доля валютных депозитов

Доля депозитов в иностранной валюте

постепенно снижается, что

свидетельствует о восстановлении

доверия населения к рублю

9

10.

Сравнительные характеристикибанковской системы России и других стран

Активы банковской системы России

Соотношение активов банковской

системы к ВВП, %

40 000

50%

Бразилия

32 000

29 423

24 000

40%

30%

464

Франция

337

Германия

267

Индонезия

16 000

175

20%

8 000

10%

5%

0

0%

2003

2004

2005

2006

2007

2008

США

83

Россия

75

Казахстан

35

2009

Активы банковской системы, млрд. руб. (левая шкала)

Мексика

24

Прирост г/г, % (правая шкала)

Даже в кризисный 2009 год активы банковской системы России не ушли в

отрицательную зону, хотя и продолжают отставать от других стран

Источник: Банк России, ЦБ разных стран

10

11.

Необходима модернизация не только банковской системы,но и всей российской экономики.

Главный вопрос – ее перепрофилирование.

Текущие проблемы в Европе могут иметь

непосредственное воздействие на

экономику России

Источник: по данным таможенной статистики

11

12.

Уровень эффективности государственного аппарата- 17%

+27%

Источник: АРБ, Росстат, Банк России / *на основе анализа прессы

12

13.

Количество новых идей в Россиине так велико для инновационной экономики

Источник: WIPO

13

14.

Основой модернизации должно стать повышениеконкурентоспособности экономики России

Слабая доступность кредитования является одной из причин медленного

обновления основных фондов

Источник: The World Bank Group, Росстат

14

15.

Хотя банки имеют возможность и готовы кредитовать,кредитование стагнирует…

15

…с одной стороны банки более взвешенно подходят к оценке рисков, с другой, заемщики (качество

которых ухудшилось) не соответствуют новой «шкале рисков»

Источник: Банк России

16.

Контрасты: несмотря на высокий уровень России в сфереобразования, с финансовой грамотностью не все благополучно

Доля

населения

в возрасте

от 25

до 54,

Остатки

средств на корсчетах

банков

в Банке

получившего

высшее образование, %

России, млрд. руб.

(по странам)

Россия

Индикаторы уровня финансовой

грамотности

54

не имеет никаких

сбережений

США

Финляндия

Норвегия

56%

Дания

В.Британия

Швеция

Франция

62%

Германия

Польша

Турция

Бразилия

15%

0

20

40

населения России

73%

Израиль

не ведет учет доходов и

расходов

никогда не получали

кредит

не считают невозврат

кредита преступлением

60

Источник: OECD / Education at a Glance 2009, ФСФР России / Концепция национальной программы по

повышению уровня финансовой грамотности

16

17.

Извлечение из Стратегии развитиябанковского сектора (БС)

Российской Федерации на период до 2015 г.

Основным содержанием реформы БС должно стать:

- изменение качества банковской деятельности (БД),

включающее расширение перечня и модернизацию

способов предоставления услуг, определение в

качестве важнейшего приоритета БД - качество

предоставляемых

услуг

и

обеспечение

устойчивости

ведения

бизнеса.

Указанные

изменения

представляют

собой

переход

от

преимущественно

экстенсивной

модели

к

интенсивной модели БД.

17

18.

Интенсивная модель БД характеризуется:- все более активным использованием в БД

достижений

информационных

технологий,

модернизацией и расширением инфраструктуры и

предоставлением широкого перечня современных

банковских услуг населению и организациям,

рациональным ведением бизнеса, высоким уровнем

конкуренции,

транспарентности

и

рыночной

дисциплины

банков,

развитыми

системами

корпоративного управления и управления рисками,

ориентированными

на лучшую

международную

практику,

и

эффективной

(причем,

рискориентированной)

системой

банковского

регулирования и надзора.

18

19.

Повышениюспособствует:

качества

банковских

услуг

в

РФ

последовательная

ориентация

кредитных

организаций (КО) на повышение привлекательности

банковских услуг и их доступности для населения;

- снижение неоправданных административных,

процедурных,

технических

и

технологических

издержек, что в свою очередь будет поддерживать

процентные ставки на конкурентном уровне;

- развитие отношений КО с малым бизнесом и

индивидуальным предпринимательством;

- повышение качества и расширение перечня

банковских услуг с учетом совершенствования

законодательства

в

области

потребительского

кредитования.

19

20.

Стратегия также предусматривает расширениемикрофинансирования и развития кредитной

кооперации.

Банк России продолжит практику размещения в СМИ

и на своем сайте материалов, разъясняющих

вопросы предоставления банковских услуг, что

имеет

большое

значение

для

повышения

финансовой грамотности.

20

21.

Предстоитпривести

банковское

регулирование и банковский надзор в

полное соответствие с международными

стандартами

(включая

положения

Базель II), а также приступить к

реализации

Положений

реформы

регулирования

банковского

сектора,

одобренных Группой 20, в том числе

включенных в пакет реформ, известных

как Базель III.

21

22.

В России существенное изменение бизнесстратегийкрупнейших

банков

не

предполагается. Российские банки в своём

большинстве уже соблюдают требования

Базеля II и отдельные положения Базеля III.

По оценкам Банка России, в начале 2011 г.

уровень достаточности капитала первого

уровня банков составлял 12,4% против

требуемых 6%. Таким образом, по капиталу

первого уровня у российских банков в целом по

системе более чем 100-процентный запас.

22

23.

От банка к банку степень соответствиятребованиям Базеля III может варьироваться,

тем не менее, по предварительным оценкам

Банка России, минимальным требованиям к

достаточности

капитала

первого

уровня

соответствуют 99% российских банков. Кроме

того, усложненным требованиям (с учетом

буфера по капиталу в размере 2,5%, которые

предлагается вводить с 2016 года) уже в начале

2011 г. соответствовало 91,5% российских

банков.

23

24.

Но к 2013 году, когда процесс перехода на Базель IIIначнется, и тем более к 2019 году, когда по плану он

должен быть завершен, ситуация с достаточностью

капитала российских банков может быть иной. С

ростом кредитной активности банков после выхода

из кризиса этот показатель, соответственно, будет

снижаться.

Глядя в будущее, следует предвидеть общее

снижение

достаточности

капитала

российских

банков.

Поэтому

во

избежание

негативного

воздействия Базеля-III на кредитную и финансовую

активность в целом, необходимо предусмотреть не

только переход к новым нормам по капиталу, но и

выработать новые соответствующие им требования

по текущей ликвидности, риск-менеджменту и

транспарентности банков

24

25.

СПАСИБО ЗА ВНИМАНИЕ!Новосибирск,

ул. Ползунова, 7,

Сибирская академия

финансов и банковского дела

Тел. (383) 279-73-83

http://www.safbd.ru

Новосибирск,

ул. Кирова, 44,

НОМОС-БАНК-Сибирь

Тел. (383) 210-20-79

http://www.nomos-sibir.ru