Финансы

ФинансыПохожие презентации:

Финансовая грамотность как одно из важных условий благополучия семьи

1. Финансовая грамотность, как одно из важных условий благополучия семьи * выступление в рамках проекта «Вебинары для родителей»

С ЕМЬЯ С ЧИТАЕТ:ФЕС ТИВАЛЬ ФИНАНС ОВОЙ ГРАМОТНОС ТИ

Финансовая

грамотность,

как одно из важных

условий

благополучия семьи

* выступление в рамках проекта

«Вебинары для родителей»

14 ноября 2017 года

С.Г.Маковецкая, директор Центра ГРАНИ

2. Почему важна финансовая грамотность семьи ?

Нынешний кризис проявляет себя не кризисом безработицы,а кризисом доходов,

• самыми быстрыми темпами будут сокращаться

реальные доходы у наименее обеспеченных групп

населения

• семьи с недостаточным «финансовым здоровьем»

столкнутся с рисками.

От семьи требуется как можно более скорый и адекватный

пересмотр финансовых стратегий

• удержание в зоне внимания таких факторов, которые

являются непонятными или ранее не представлялись

важными

• мобилизация семейных ресурсов

3. Каково типичное финансовое поведение россиян

61% россиян с той или иной частотой совершают необдуманные покупки,даже в ситуации дефицита личного бюджета.

• Постоянно это делают 2% опрошенных, время от времени

– 18%, и еще 41% – редко. Такое поведение не

свойственно 39% наших сограждан.

В то же время, чаще всего спонтанные покупки совершаются молодыми

людьми 18-24 лет (75% против 65% в группе 25 -59 лет), а реже всего –

пенсионерами (40%).

• Мужчины и женщины в одинаковой мере склонны к

таким расходам (59% мужчин и 62% женщин).

В ситуации, когда человек не может позволить себе необдуманные траты,

63% россиян покупают то, что не является для них необходимым:

• постоянно так поступают 2% опрошенных, время от

времени – 18%, и редко – 43% участников опроса. Никогда

не делают подобные покупки 37% россиян.

4.

Доминирующая финансовая стратегия большинствароссиян сегодня проходит по пути наименьшего

сопротивления – «ВСЕ ЧТО ЗАРАБАТЫВАЮ И ПОЛУЧАЮ –

ТРАЧУ», сбережения делаются лишь в случае, если после

трат на текущие нужды остаются для этого средства.

около 20% россиян расценивают кредитование

как вполне адекватную для себя практику,

отдавая при этом предпочтение кредитам «на

доверие» (т.е. у друзей, знакомых, и т.д.), а не

кредитованию в банках и торговых компаниях.

5. Почему важна финансовая грамотность семьи.

Совокупные риски в условияхвнутрисемейного

перераспределения доходов

«большой» семьи увеличиваются

от неграмотных и деструктивных

финансовых действий любого из

членов семьи.

Устойчивость экономики

домохозяйства возрастает от

ответственного отношения к

финансовым услугам – например,

возможности создавать с

помощью финансовых услуг хотя

бы минимальную финансовую

«подушку безопасности» или

своевременное страхование

имущества и здоровья.

6. Три основные стратегии:

приумножение семейного бюджета• использование инвестиционных финансовых инструментов,

монетизация собственного таланта;

сохранение имеющегося уровня жизни и потребления семьи в

ухудшающихся экономических условиях

• использование инструментов накопления, приёмы

формирования навыка ведения семейного бюджетирования,

контроля трат и грамотного потребления;

защита от многочисленных финансовых угроз и рисков, которые

всегда окружают семейный бюджет

• избегание мошенников, способы их идентификации в потоке

рекламы и правила платёжной безопасности).

7. Консультации + образование + оценка собственного опыта

Финансовоесамоощущение

Финансовая

диспансеризация =

индивидуальная карта

состояния финансового

здоровья семьи

правильно ли вы тратите свои

деньги

какой ваш опыт может Вам

помочь

какова кредитная и

инвестиционная способность

вашей семьи

что нужно делать в случае

неустойчивого или кризисного

финансового положения

8.

• Например - Финансовое планирование –процесс распределения ограниченных денежных

средств для достижения собственных финансовых

целей

9. Финансовое планирование – это в целом просто

1. Анализ текущего финансового положенияДоходы, получаемые из разных

источников

Расходы

1.

1.

2.

2.

3.

3.

И т.д.

И т.д.

10.

Финансовое планирование11. Финансовое планирование

2. Определение финансовых целей и расстановкаприоритетов

Покупка нового дорогого телефона или увеличение

резервов на непредвиденные расходы?

12. Финансовое планирование

3. Контроль продвижения к желаемому результату13. Ведение семейного бюджета

14. Ведение семейного бюджета

15. Важные принципы расходования средств

ВАЖНЫЕПРИНЦИПЫ РАСХОДОВАНИЯ СРЕДСТВ

• Ежедневно учитывать доходы и расходы

• Планировать расходы на месяц, особенно

крупные: позволяет увидеть «кассовые

разрывы» (периоды без денег)

• При получении дохода стараться сразу часть

откладывать в резерв (на крупные или

непредвиденные расходы или в целях

накопления сбережений)

• Не становиться жертвам рекламы и

сетевого маркетинга!

16. Финансовые прописи – маленькая ступенька к финансовой свободе

Как известно, успешные ибогатые люди не живут всю

жизнь на зарплату, а находят

пассивные источники дохода.

И, если найти источник дохода

извне затруднительно, то

можно попробовать

«обнаружить» источники

дохода «внутри».

В идеале финансовые

прописи могут помочь

найти и пополнить

ежемесячно «Счет

финансовой свободы»

на 10–15% от доходов,

чтобы иметь средства

для инвестирования

17. Инвестиционные риски

Инвестиционный риск – это риск обесцениваниявложенного капитала (потеря первоначальной стоимости)

в результате неэффективных действий инвестора или

государства.

НЕ

можем

повлиять

МОЖЕМ

повлиять!

изменения процентной ставки

связанный с нерациональным

управлением семейным

бюджетом

связанный с вложениями в

ненадежные активы

?

?

Риски бывают:

инфляционный

валютный

политический

18. Ведение семейного бюджета

Приемы экономии:1.Сравнивать цены в разных магазинах

2. Пользоваться скидками (с умом!)

3. Не переплачивать за известную раскрученную

марку

4. ???

19. Сбережения:

На какие цели?• «на всякий случай»

«финансовая подушка

безопасности

• «на черный день»

• крупные расходы (крупные покупки,

образование лечение, поездки и др.)

Срок накоплений

Какой доход рассчитываете получить и на

какой риск пойти?

20. Способы делать сбережения

Хранитьналичные

Хранить в

банке

Ценные бумаги,

добровольные

пенсионные

накопления

21. Для разных целей – разная срочность

Текущийсчет в

банке

дебетовая

карта

наличные

«подушка

безопасности»

Будущие расходы с четкой целью

и сроком

Банковские депозиты

22. Хранение наличных денег

плюсыминусы

23. Хранение в банке: депозиты

ПлюсыПолучение процентного дохода:

позволяет компенсировать потери от

инфляции;

получить дополнительный доход

24. Хранение в банке: депозиты

• РискиЧем выше проценты предлагает банк, тем

более рискованные операции проводит банк

Тем выше вероятность банкротства банка

25. Психология потребления: внутренние механизмы, которые заставляют нас тратить деньги

• Почему мыпокупаем?

• Как мы покупаем?

1.Удовлетворяем

потребности

2.Исполняем

желания

1.Осознанно (обдуманно)

2. Импульсивно

(необдуманно)

26. Психология потребления: внутренние механизмы, которые заставляют нас тратить деньги

ГолодПлохое настроение

Азарт

27. Психология потребления: внутренние механизмы, которые заставляют нас тратить деньги

Покупательская эйфорияИдея экономии

Полученная польза: уловки ценообразования,

доступность кредита

«Панические» покупки

28. Приемы, помогающие экономить деньги

Составлять список покупок и твердо егопридерживаться

Удерживаться от импульсивных покупок (как и когда

именно вы будете использовать эту вещь? что

произойдет, если вы ее так и не купите)

Не ходить в магазин голодным и в плохом настроении

Не брать ребенка в магазин(???)

29. Приемы, помогающие экономить деньги

• сопоставлять цену и качество товара;• приобретать продукты с минимальной степенью

обработки;

• делать покупки не в сезон;

• покупать товары оптом, объединяясь для

совместных покупок

30. Ставим важные долгосрочные цели

• Свое образование/ образование детей• Дети

• Жилье

• Сбережения на старость

•…

31. Приемы, помогающие экономить деньги

32. Как развивать ребенка при ограниченном бюджете?

С ЕМЬЯ С ЧИТАЕТ:ФЕС ТИВАЛЬ ФИНАНС ОВОЙ ГРАМОТНОС ТИ

Как разв ивать

ребенка при

ограниченном

бюджете?

33.

Что такое развитиеребенка?

Расширение

возможностей? (Каких?)

Формирование характера и судьбы? (Какой?)

Подтверждение любви и заботы? (В какой ф орме?)

Увеличение объема удовольствия или счастья?

34.

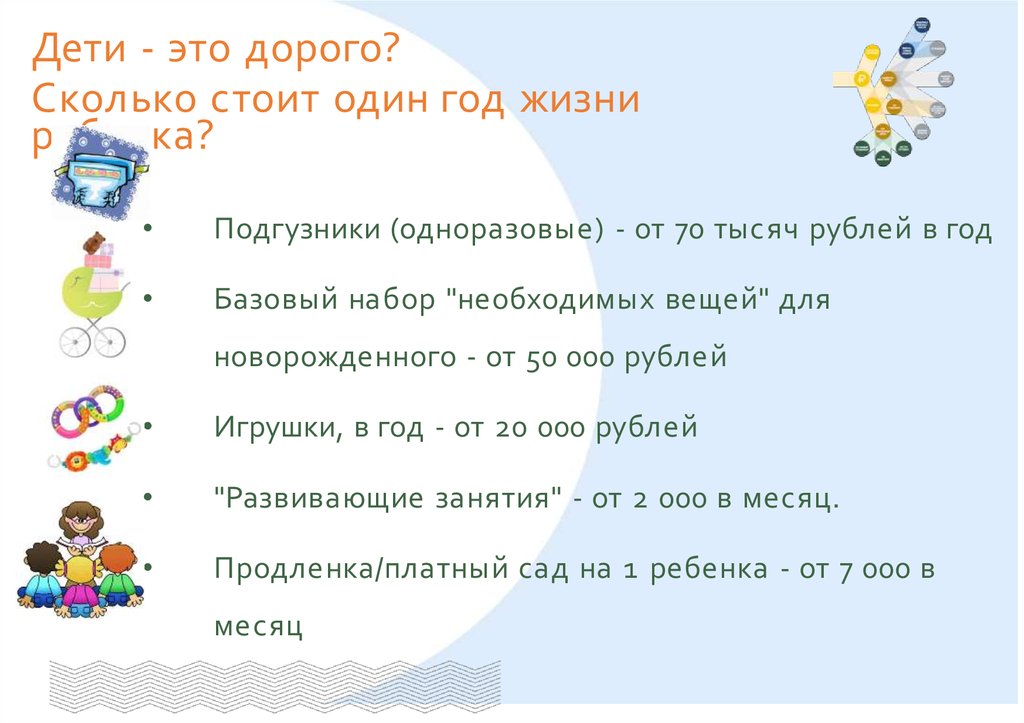

Дети - это дорого?Сколько стоит один год жизни

ребенка?

Подгузники (одноразовые) - от 70 тысяч рублей в год

Базовый набор "необходимых вещей" для

новорожденного - от 50 000 рублей

Игрушки, в год - от 20 000 рублей

"Развивающие занятия" - от 2 000 в месяц.

Продленка/платный сад на 1 ребенка - от 7 000 в

месяц

35.

Что необходимо ребенку дляразвития?

Здоровый режим и чистота,

Здоровое питание,

Здоровая атмосф ера в семье

(спокойные счастливые члены семьи),

Общение.

36.

Что лучше купить/обезопаситьили

помочь

Лучшая кровать в элитной педагогике Монтессори добиться/покорить?

лежанка на уровне пола

С амые "развивающие" игрушки - простые, найденные и

освоенные САМОстоятельно или с взрослым (палочки,

рукодельные куклы, слепленные из теста зверюшки и

сюжеты)

НАУЧИТЬ ИГРАТЬ важнее, чем купить игрушку

ДВИЖЕНИЕ И ОБЩЕНИЕ важнее, чем обучение письму и

чтению

37.

И все-таки как уменьшитьдетский бюджет?

Покупка не "как у людей", а "то, что нам

действительно нужно"

Из рук в руки

Покупка качественных вещей с дальнейшей

перепродажей/обменом

Использование обмена вещами, аренды, бесплатных

возможностей:

семейный клуб

библиотека

группы даром

Работа мамы, связанная с поиском ресурсов для семьи

38.

"Почему у меня нет телеф она,а у всех ребят в школе есть?"

Телеф оном дело не закончится;

Научить лидерству в других областях (спорт, творчество,

социальный интеллект);

Включать в обсуждение семейного бюджета, помочь

заработать/сэкономить.

39.

"Их дети сходят с ума от того,что им нечего больше хотеть"?

Мечтать - жизненно важный навык, недоступный для многих

современных детей

Неудовлетворенные желания ф ормируют энергию

достижений

Понимание возможностей своей семьи - принятие решений о

собственной судьбе

40.

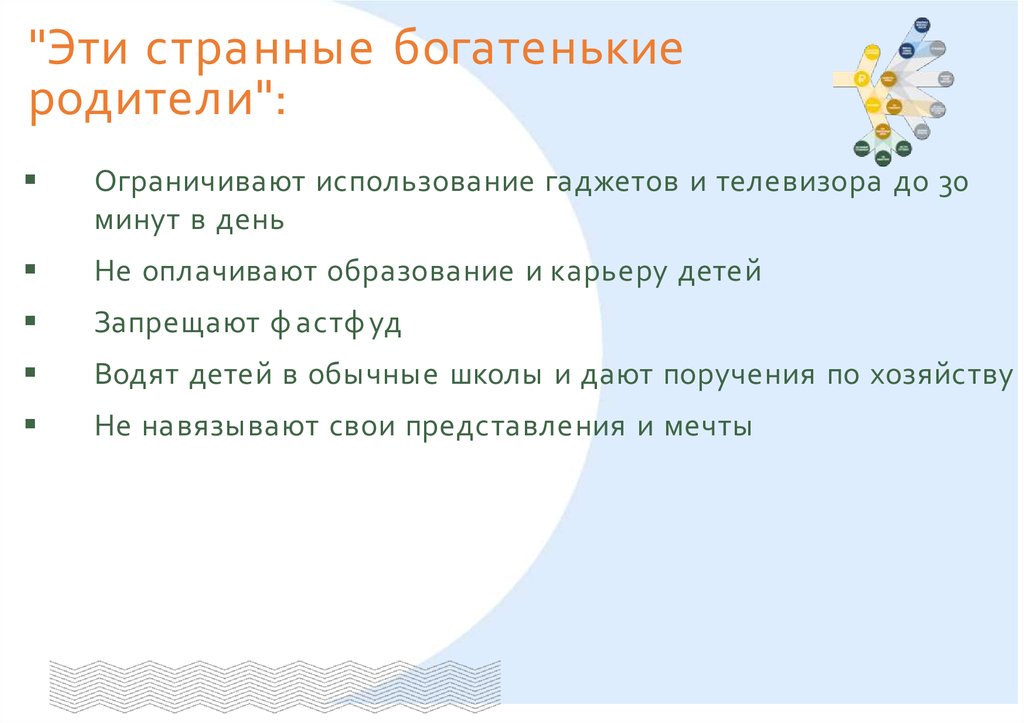

"Эти странные богатенькиеродители":

Ограничивают использование гаджетов и телевизора до 30

минут в день

Не оплачивают образование и карьеру детей

Запрещают ф астф уд

Водят детей в обычные школы и дают поручения по хозяйству

Не навязывают свои представления и мечты

41.

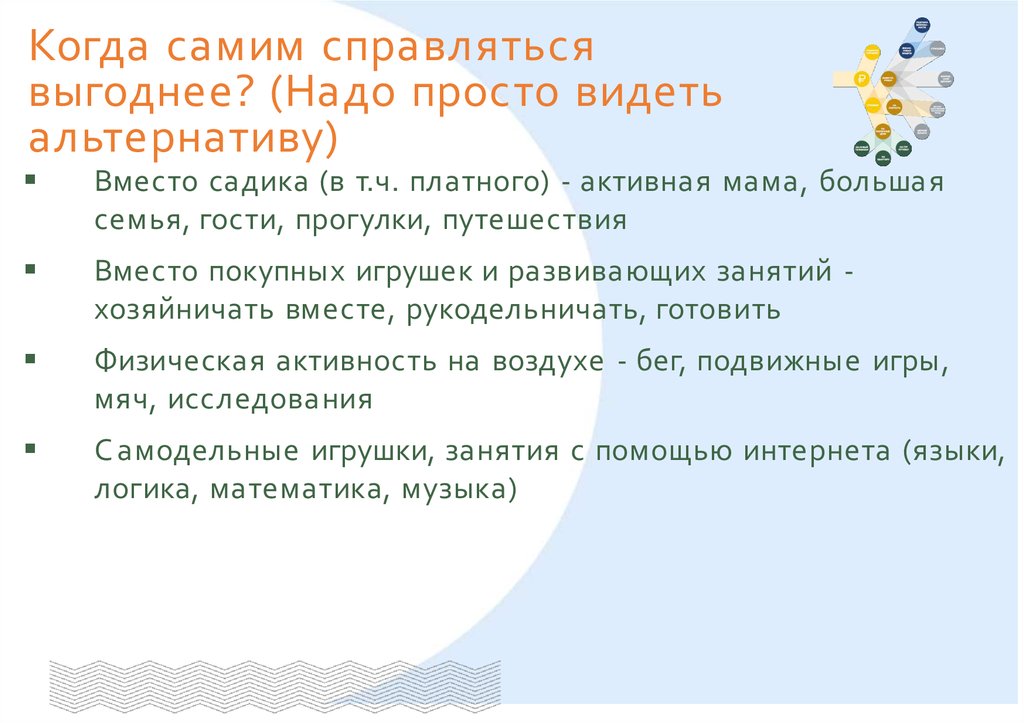

Когда самим справлятьсявыгоднее? (Надо просто видеть

альтернативу)

Вместо садика (в т.ч. платного) - активная мама, большая

семья, гости, прогулки, путешествия

Вместо покупных игрушек и развивающих занятий хозяйничать вместе, рукодельничать, готовить

Физическая активность на воздухе - бег, подвижные игры,

мяч, исследования

С амодельные игрушки, занятия с помощью интернета (языки,

логика, математика, музыка)

42. Модное слово - sharing economy

Экономить сообща - и кооперация поможетсохранить семейный бюджет!

Найти шеринг-площадки, действующих сейчас в

России и мире, а также в нашем городе!

Учесть риски, связанные с использованием sharing

economy.

Получить навыки и создавать

собственную кооперацию в

локальных сообществах, как способ

весело экономить!

43. Гражданские выходные финансовой грамотности

Гражданс киевы ходны е

финанс овой

грамотнос ти

Пермь, Оханск, Лысьва,

Кудымкар, Кунгур

• Мастер-классы

(«Электронны е серв ис ы , которы е позвол яют тратить с умом», «Платежи в

интернете», «Как вы брать и получить кредит, и нужен ли он вам»)

• Деловые игры

(«Банки — чем они могут бы ть полезны » , «Помоги семь е вернуть налоги» , «Как

сохранить , чтобы не потерять »)

• Индивидуальные и мелкогрупповые консультации по вопросам защиты прав

потребителей финансовых услуг

• Мини-лекции

(«Культура потребления: почему мы тратим боль ш е, чем зарабаты в аем»)

• Дискуссии

(«Семь я и финанс ы : как принимать реш ения о день гах»)

• Семинары

(«Как научить ребёнка грамотному отнош ению к день гам», «Дол говая ис тория и как

с ней покончить »)

• Практические советы

(«Как мы накопил и на мечту», «Многодетная семь я — на что имеем право от

гос ударс тва», «Наш опы т кооперации»)

44. Регулярные просветительские мероприятия

Регул ярны епрос ветител ь с кие

мероприятия

Пермь, Оханск, Лысьва,

Кудымкар, Кунгур

• Тематические беседы по обсуждению практических примеров

защиты прав потребителей финансовых услуг («Финансовая

грамотность для детей», Выбираем финансовые продукты:

накопительное страхование как финансовый продукт, «Семья и

финансы: как принимать решения о деньгах»)

• Открытые консультационные дни для членов семей,

относящихся к целевой аудитории (консультации по выбору

финансовых продуктов, кредитованию, семейному бюджету,

финансовому поведению детей)

• Ролевая игра

(«Семья в сложной финансовой ситуации»)

• Мастер-классы

(«Финансовая грамотность 60+: преимущества и ограничения», «Как

правильно распорядиться долгами. Личное банкротство»)

45. Подробнее о финансовой грамотности семьи:

Подробнее офинанс овой

грамотнос ти

семьи:

• сайт проекта

http://weekend.granycenter.org/

• страница «В контакте»

https://vk.com/finweekendpe

rm

• страница в «Фейсбуке»

https://www.facebook.com/fi

nweekendperm/

• полный сборник

материалов проекта,

полезный и семьям, и

организациям,

помогающим семьям:

http://weekend.granycenter.org/201 7/1 0/1 8/1 443/

46. 2 декабря, 15:00 - 16:30, Пермская ярмарка, шоссе Космонавтов, 59

2 декабря, 15:00 16:30, Пермс каяярмарка, шос с е

Космонавтов, 59

практичес кий семинар-презентация "С емь я - почва дл я

инноваций? "

Что семья знает о потребностях подростков и молодежи?

Что должны делать родители, чтобы познакомить ребенка

с городом и разными культурами - рассказывать,

показывать или отпускать? Зачем семье нужны новые

городские и публичные общественные сервисы, "третьи

места"? Какие общественные пространства в Перми

позволяют обсуждать и развивать идеи активной

молодежи? Молодежный общественный центр на базе

коворкинга "Лаборатория настоящего" как пример

пространства, в котором поддерживают городские

гражданские развлечения, социальные, общественные и

благотворительные проекты. Как этот ресурс могут

использовать семьи?

47. 2 декабря, 17:00 - 18:30, Пермская ярмарка, шоссе Космонавтов, 59

2 декабря, 17:00 18:30, Пермс каяярмарка, шос с е

Космонавтов, 59

интерактив ная дис кус с ия "Как с емь я

считает и зачем с емь е считать ? "

Что такое ф инансовая грамотность

семьи? Чем она отличается от личной

ф инансовой грамотности? С танет ли

семья, которая считает, счастливее? Кто в

семье считает лучше: дети или родители?

молодые или пожилые? Какой

ф инансовый совет дали бы члены семей

себе 16-летним?

48. Самое смешное – что это все серьезно

С амоес меш ное – что

это вс е

с ерь езно

48