Экономика

ЭкономикаПохожие презентации:

Инвестиции в СЭЗ

1. ТЕМА: ИНВЕСТИЦИИ В СЭЗ

• 1. Сущность и типы СЭЗ, иххарактеристика.

• 2. Классификация СЭЗ.

• 3. Специальный правовой

режим, действующий в СЭЗ.

2. СЭЗ - это

это часть национальнойтерритории, имеющая

расширенную самостоятельность

в решении хозяйственных

вопросов, особый режим

управления и преференциальные

условия экономической

деятельности для иностранных и

национальных предпринимателей.

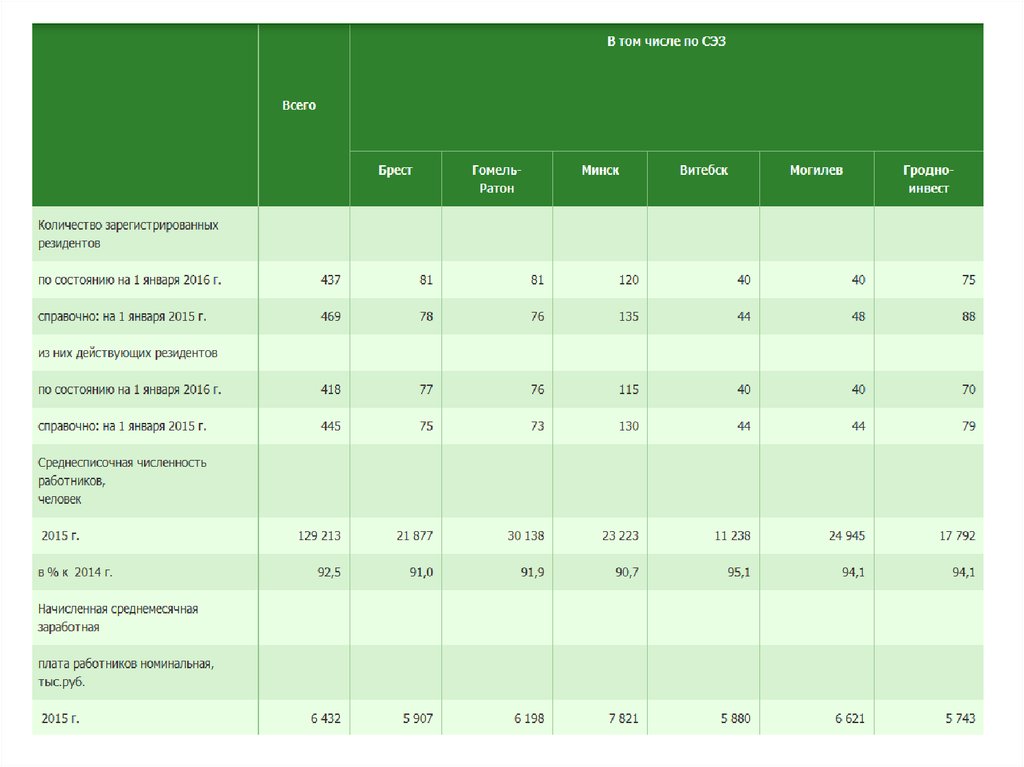

3. На сегодняшний день в Республике Беларусь функционируют шесть СЭЗ:

СЭЗ «Брест» ;

СЭЗ «Минск»;

СЭЗ «Гомель-Ратон»;

СЭЗ «Витебск»;

СЭЗ «Могилев»;

СЭЗ «Гродноинвест».

Положения о Свободных экономических

зонах «Минск», «Брест», «Гомель-Ратон»,

«Витебск», «Гродноинвест», «Могилев»

утверждены Постановлением Совета

Министров от 21.05.2009 № 657

4.

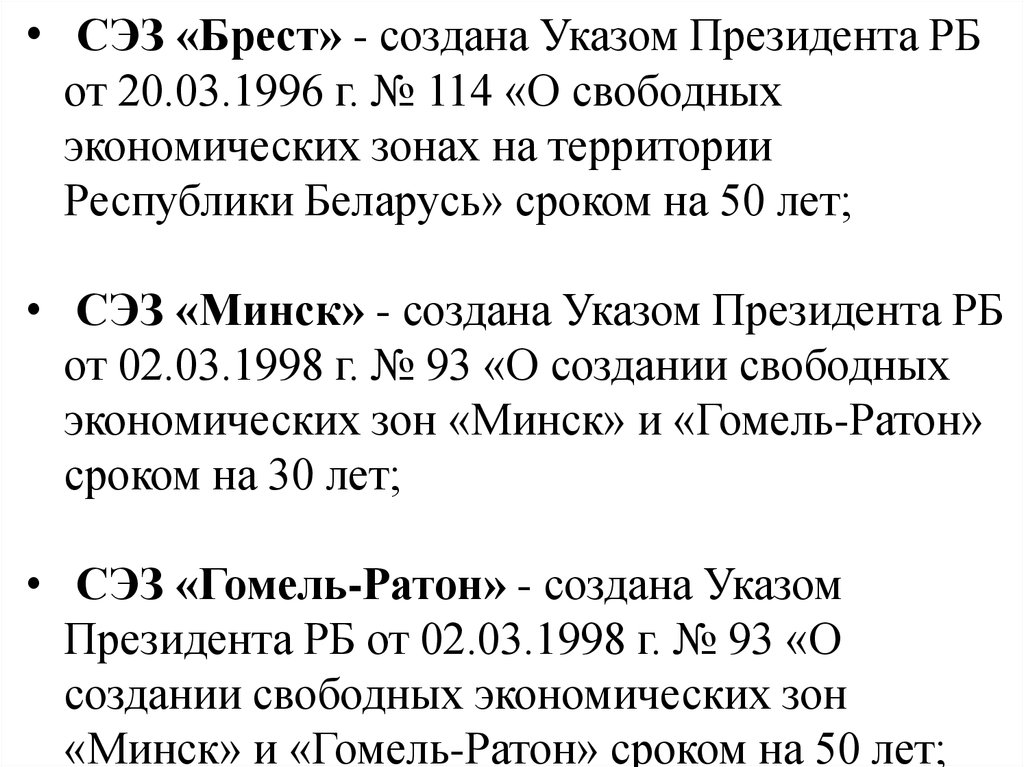

• СЭЗ «Брест» - создана Указом Президента РБот 20.03.1996 г. № 114 «О свободных

экономических зонах на территории

Республики Беларусь» сроком на 50 лет;

• СЭЗ «Минск» - создана Указом Президента РБ

от 02.03.1998 г. № 93 «О создании свободных

экономических зон «Минск» и «Гомель-Ратон»

сроком на 30 лет;

• СЭЗ «Гомель-Ратон» - создана Указом

Президента РБ от 02.03.1998 г. № 93 «О

создании свободных экономических зон

«Минск» и «Гомель-Ратон» сроком на 50 лет;

5.

• СЭЗ «Витебск» - создана Указом ПрезидентаРБ от 04.08.1999. № 458 «О создании

свободной экономической зоны «Витебск»

сроком на 30 лет;

• СЭЗ «Могилев» - создана Указом Президента

РБ от 31.01.2002г. № 66 «О создании

свободной экономической зоны «Могилев»

сроком на 30 лет;

• СЭЗ «Гродноинвест» - создана Указом

Президента РБ 16.04.2002 г. № 208 «О

создании свободной экономической зоны

«Гродноинвест» сроком на 30 лет

6. Общими целями создания СЭЗ являются:

• содействие социально-экономическомуразвитию Республики Беларусь и

отдельных административнотерриториальных единиц,

• привлечение инвестиций для создания

производств, основанных на новых и

высоких технологиях

• развитие транспортной инфраструктуры,

туризма и санаторно-курортной сферы.

7.

8.

9. Выделяют следующие типы СЭЗ:

• В зависимостиот способа организации различают

СЭЗ территориальные и функциональные.

• Территориальные СЭЗ – это ограниченные

территории с хорошо развитой инфраструктурой,

наличием административных стимулов с более

высоким уровнем квалификации рабочей силы по

сравнению с другими регионами страны.

В свою очередь, они бывают трех типов:

- анклавные зоны,

- открытые,

- смешанные анклавно-открытые

10.

• Анклавные зоны отличаютсяпроведением либеральной таможенной

политики закрытого типа (в пределах

ограниченной территории) по сравнению с

другими регионами страны, что сужает их

прямые связи с внутренней экономикой.

• К ним относят свободные порты, зоны

свободной торговли, экспортнопроизводственные зоны.

11.

• Открытыеполитику

зоны

проводят

таможенного

специальную

контроля,

что

не

отгораживает их от внутренней экономики. Они

более связаны с внутренней экономикой в

отличие от анклавных СЭЗ.

К таким зонам можно отнести: комплексные

свободные экономические зоны,

зоны свободных финансовых услуг,

туристско-рекреационные зоны.

12.

• Смешанные открытоанклавные СЭЗ сочетают чертыанклавных и открытых зон, т.е.

проводят таможенную политику

открыто-закрытого типа, как

например, в комплексных зонах.

13.

• Функциональные СЭЗ носят режимныйхарактер и предоставляют стимулы

копаниям, действующим в разных частях

страны до тех пор, пока выполняют

требуемые критерии.

• Они тесно связаны с внутренней

экономикой, позволяют иностранным

компаниям свободно выбирать

оптимальное размещение своей

деятельности.

14.

• Различают шесть групп СЭЗ в зависимостиот характера предпринимательской

деятельности и эволюции:

1. Торговые зоны;

2. Промышленно-производственные зоны;

3. Сервисные зоны;

4. Технико-внедренческие зоны;

5. Комплексные зоны;

6. Трансграничные зоны.

15.

• Торговые зоны представляют собойнебольшие по размеру территории, где

проводятся операции по складированию,

доупаковке продукции с учетом норм

рынка сбыта. Отличаются небольшими

капиталовложениями и быстрой

окупаемостью.

16.

• Промышленно-производственные зоны (ППЗ)– большие по размеру территории, нацеленные на

содействие развитию производства региона, на

сбыт продукции на внутреннем и/или внешнем

рынках и предоставляющие льготы

производственным компаниям.

• Разновидности: экспортные ППЗ,

импортозамещающие ППЗ, экспортноимпортозамещающие ППЗ.

• Их главное предназначение состоит в

производстве продукции на экспорт в рамках

свободного таможенного режима и стимулов

иного рода.

17.

• Технико-внедренческие зоны – зоны поразработке и совершенствованию

технологий научно-исследовательскими

институтами, лабораториями,

компаниями, имеющими льготы.

• Разновидности: промышленные парки,

технопарки, университеты, зоны высоких

технологий, бизнес-инкубаторы и др.

18.

• Промежуточное положение междупромышленно-производственными

и технико-внедренческими зонами

занимают научно-промышленные

зоны, в которых осуществляется

не только разработка, но и

промышленная реализация

технологий.

19.

• Сервисные зоны – зоны, в которыхльготами пользуются компании,

оказывающие финансовые, банковские,

туристические и прочие услуги.

• К их числу относят рекреационные зоны,

нацеленные на развитие туризма, зоны

страховых услуг, зоны финансовых услуг,

зоны банковских услуг, офшорные зоны

20.

• Комплексные зоны представляют собойбольшие по размеру территории,

специально выделенные для содействия

экономическому росту региона и

реализации прочих целей на основе

предоставления разного рода стимулов

всем зарегистрированным компаниям

независимо от вида деятельности.

21. Трансграничные зоны

– это свободные экономические зоны,сформированные в приграничных районах

двух или более государств, призванные

содействовать реализации поставленных

целей и задач, прежде всего, по повышению

уровня экономического развития региона.

22. ВОПРОС 2. КЛАССИФИКАЦИЯ СЭЗ:

1. По характеру деятельности.2. По степени интегрированности в

мировую и национальную экономику.

3. По отраслевому признаку.

4.

По характеру собственности.

23.

По характеру деятельности выделяют:1. Зоны свободной торговли

2. Экспортно-производственные или

промышленно-производственные зоны.

3. Научно-промышленные парки или

технико-внедренческие зоны.

4. Сервисные зоны

24. 2. По степени интегрированности в мировую и национальную экономику различают:

1. СЭЗ экстравертивного типа(ориентированы на внешний рынок,

экспорт составляет от 75 до 90% всей

производимой продукции).

2. СЭЗ интровертивного типа

(интегрированы в национальную

экономику).

25. 3. Классификация по отраслевому признаку

затруднена тем, что в экспортнопромышленных зонахрасполагаются промышленные

предприятия различных

отраслей.

26. 4. По характеру собственности выделяют СЭЗ:

• государственные;• частные;

• смешанные.

27. ВОПРОС 3. ПРАВОВОЙ РЕЖИМ СЭЗ

Специальный правовый режим –это совокупность правовых норм,

предусматривающих более

благоприятные, чем

общеустановленные, условия для

осуществления инвестиционной и

предпринимательской

деятельности.

28.

• Привлекательность специального правовогорежима в СЭЗ - особый режим

налогообложения – специальном порядке

исчисления и уплаты налогов, сборов

(пошлин).

• Обязательным условием применения

специального правового режима является

получение резидентом СЭЗ сертификата

продукции (работ, услуг) собственного

производства.

• Порядок и условия отнесения продукции

(работ, услуг) к продукции (работам, услугам)

собственного производства Постановлением

Совета Министров Республики Беларусь

№ 1520 от 20.10.2010 г.

29.

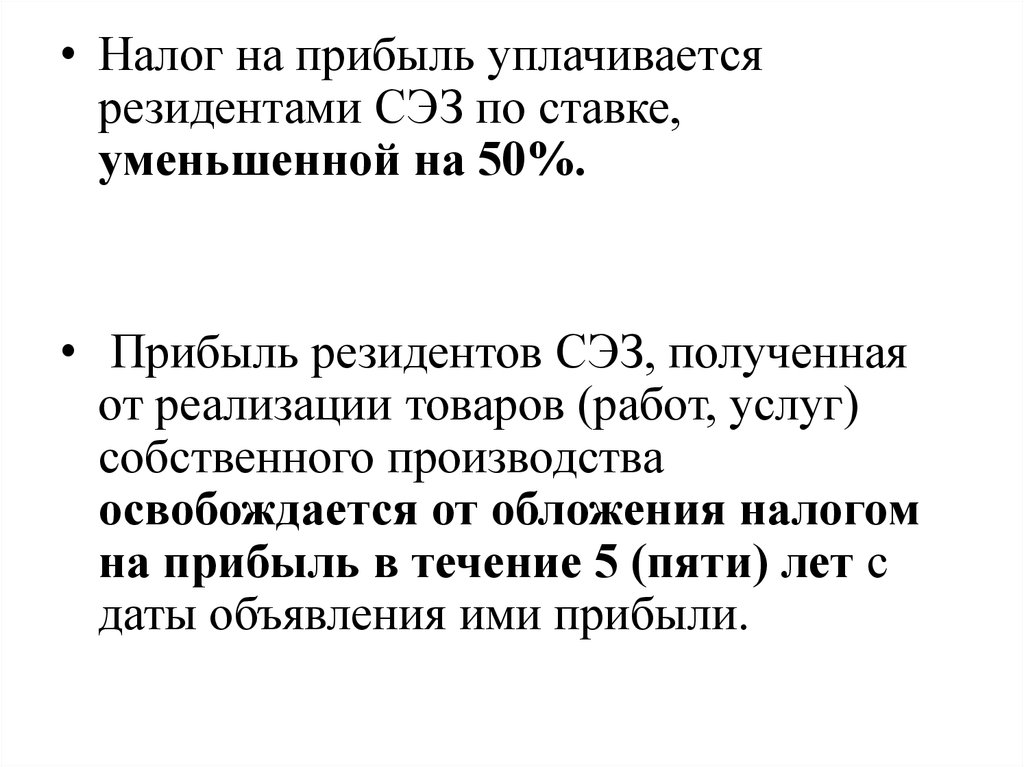

• Налог на прибыль уплачиваетсярезидентами СЭЗ по ставке,

уменьшенной на 50%.

• Прибыль резидентов СЭЗ, полученная

от реализации товаров (работ, услуг)

собственного производства

освобождается от обложения налогом

на прибыль в течение 5 (пяти) лет с

даты объявления ими прибыли.

30.

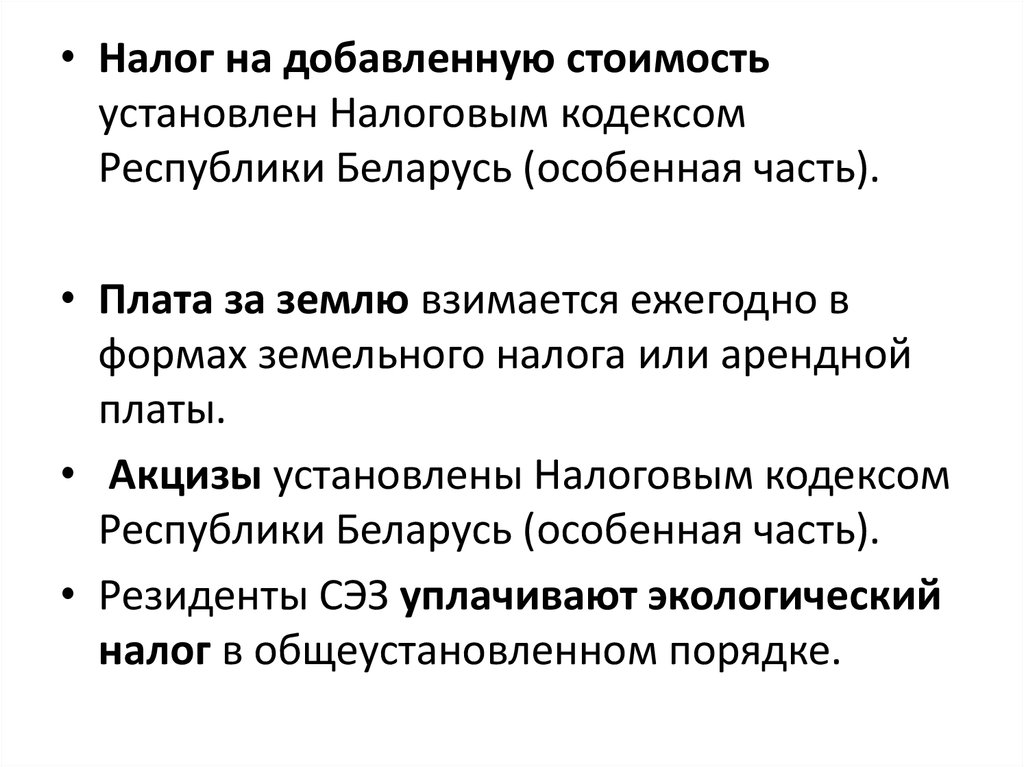

• Налог на добавленную стоимостьустановлен Налоговым кодексом

Республики Беларусь (особенная часть).

• Плата за землю взимается ежегодно в

формах земельного налога или арендной

платы.

• Акцизы установлены Налоговым кодексом

Республики Беларусь (особенная часть).

• Резиденты СЭЗ уплачивают экологический

налог в общеустановленном порядке.

31.

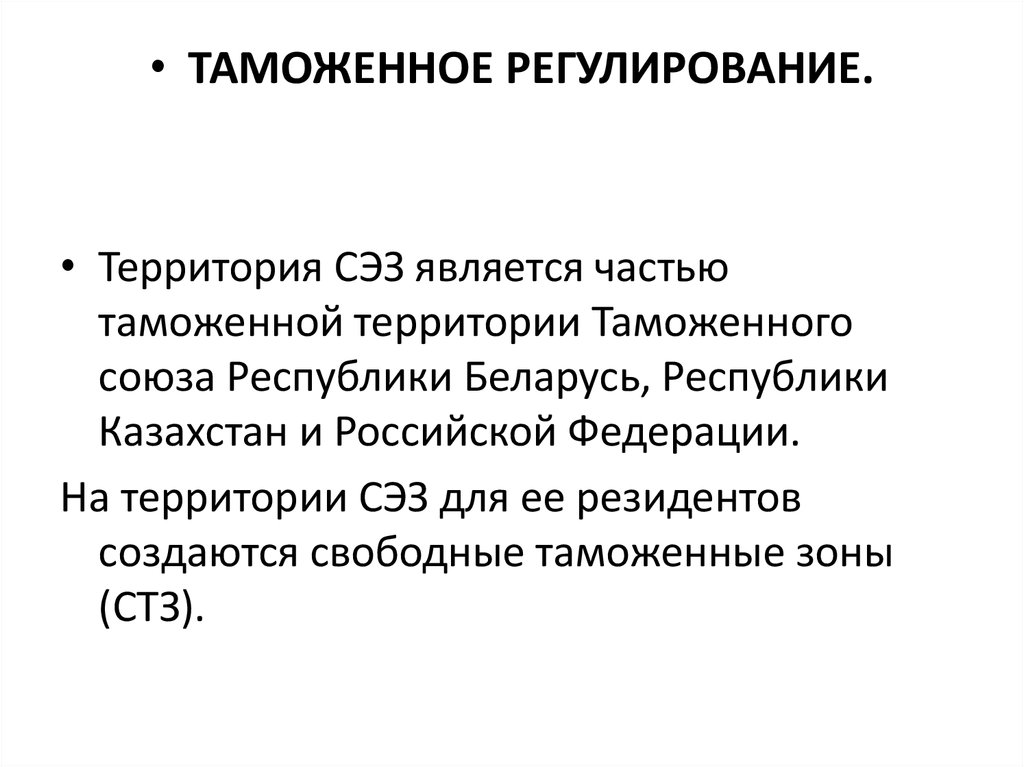

• ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ.• Территория СЭЗ является частью

таможенной территории Таможенного

союза Республики Беларусь, Республики

Казахстан и Российской Федерации.

На территории СЭЗ для ее резидентов

создаются свободные таможенные зоны

(СТЗ).

32. ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ

• Основной особенностью осуществлениярасчетов с участием резидентов СЭЗ является

разрешение использования иностранной

валюты, ценных бумаг в иностранной валюте

и (или) платежных документов в иностранной

валюте между резидентами Республики

Беларусь с участием резидента СЭЗ (п. 25.6

Правил). Использование иностранной

валюты запрещено при проведении расчетов

по валютным операциям, связанным с

предоставлением и получением займов.