![Дополнительные тесты Тест серий (Runs test [Geary test])](https://cf.ppt-online.org/files/slide/n/nbEICVQDZkXc0xgJK59YzmLq7Hp4FBwaSPsfdM/slide-31.jpg "Дополнительные тесты Тест серий (Runs test [Geary test])")

")

Математика

Математика Экономика

ЭкономикаПохожие презентации:

")

")

")

Обобщенная линейная модель множественной регрессии с автокоррелированными остатками. (Лекция 5)

1.

Обобщенная линейная модельмножественной регрессии с

автокоррелированными остатками

2.

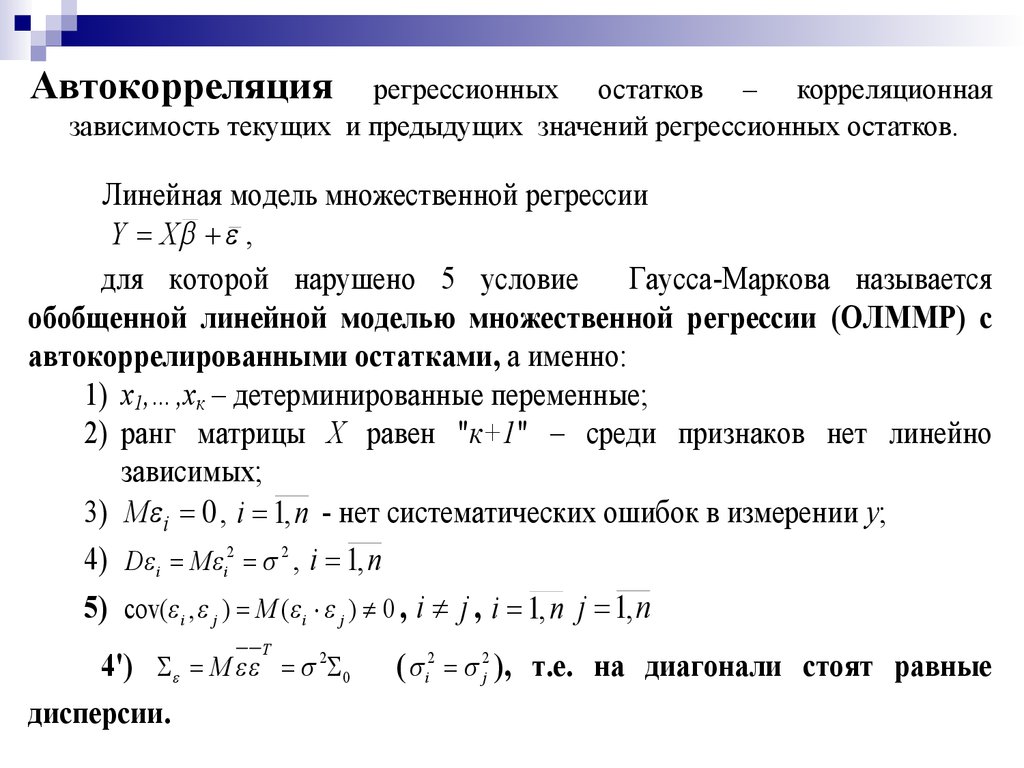

Автокорреляциярегрессионных остатков – корреляционная

зависимость текущих и предыдущих значений регрессионных остатков.

Линейная модель множественной регрессии

Y X ,

для которой нарушено 5 условие

Гаусса-Маркова называется

обобщенной линейной моделью множественной регрессии (ОЛММР) с

автокоррелированными остатками, а именно:

1) х1,…,хк – детерминированные переменные;

2) ранг матрицы Х равен "к+1" – среди признаков нет линейно

зависимых;

3) M i 0 , i 1, n - нет систематических ошибок в измерении у;

4) D i M i2 2 , i 1, n

5) cov( i , j ) M ( i j ) 0 , i j , i 1, n j 1, n

T

4') M 2 0

дисперсии.

( i2 2j ), т.е. на диагонали стоят равные

3. Виды автокорреляции

Рис. 1 Положительная автокорреляцияРис. 2 Отрицательная автокорреляция

4. Пример влияния автокорреляции на случайную выборку

Рассмотрим выборку из 50 независимыхнормально распределенных с нулевым

средним значений i.

С целью ознакомления с влиянием

автокорреляции будем вводить в нее

положительную, а затем отрицательную

автокорреляцию.

5. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.0ut 1 t

6. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.1ut 1 t

7. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.2ut 1 t

8. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.3ut 1 t

9. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.4ut 1 t

10. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.5ut 1 t

11. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.6ut 1 t

12. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.7 ut 1 t

13. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.8ut 1 t

14. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.9ut 1 t

15. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.95ut 1 t

16. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.0ut 1 t

17. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.3ut 1 t

18. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.6ut 1 t

19. Пример влияния автокорреляции на случайную выборку

32

1

0

1

-1

-2

-3

ut 0.9ut 1 t

20. Автокорреляция первого порядка

21. Автокорреляция первого порядка

12

1

2

0 2

1

2

1

...

...

...

n 1 n 2 n 3

... n 1

n 2

...

... n 3 ,

... ...

... 1

0

1

2

1

1

1

2

0

0

1

1 2

...

...

...

0

0

0

... 0

... 0

... 0

... ...

... 1

22. Обнаружение автокорреляции

1. Графический анализ статистической информации23. Обнаружение автокорреляции

2. Статистика Дарбина-УотсонаН0: 0 (нет явления автокорреляции)

Н1: 0 (есть явление автокорреляции)

n

DW

2

(

e

e

)

i i 1

i 2

n 1

.

2

e

i

i 1

Так как

n

(e e

i 2

i

i 1

n

n

n

n

i 2

i 2

) (e 2ei ei 1 e ) e 2 ei ei 1 e

2

i 2

2

i

DW

2

i 1

i 2

2

i

2 ei2 ei ei 1

2

e

i

2

i 1

2 1 r

ei ei 1

n

n

2 e 2 ei ei 1

i 2

2

i

i 2

24.

1. d в < DW <4- dв , то гипотеза об отсутствии автокорреляциипринимается.

2. d н < DW < dв или 4- dв < DW <4- d н , область неопределенности

критерия (вопрос об отвержении или принятии гипотезы остается

открытым).

3. 0< DW < d н , то принимается альтернативная гипотеза о

положительной автокорреляции.

4. 4- d н < DW <4, то принимается альтернативная гипотеза об

отрицательной автокорреляции.

25.

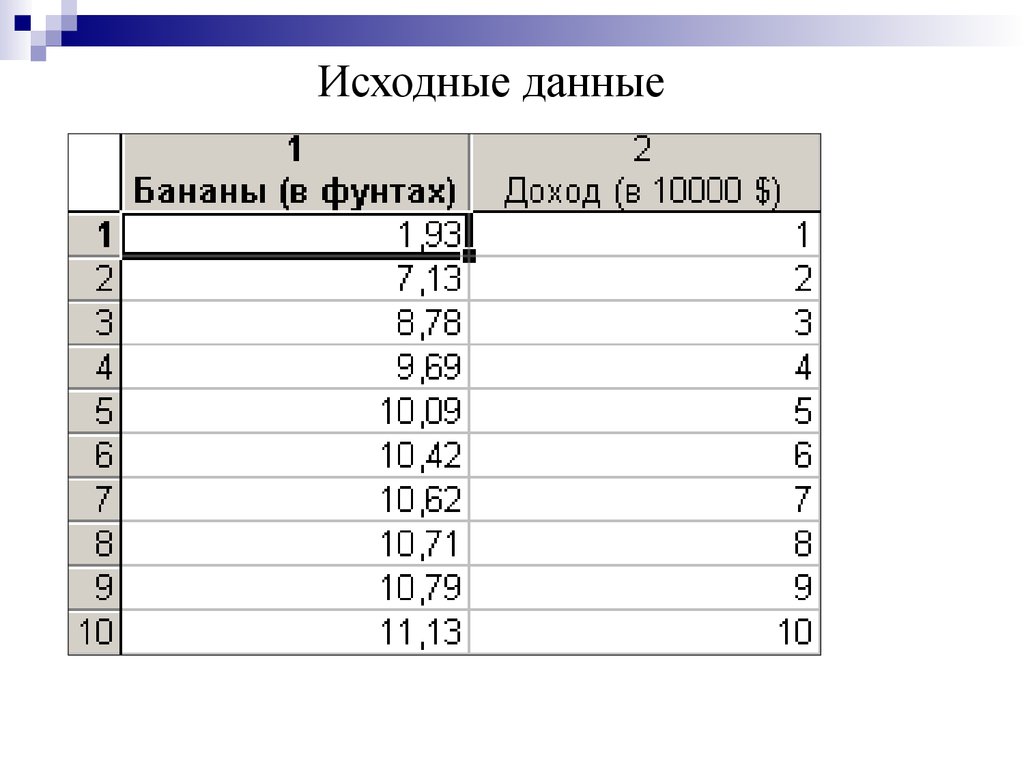

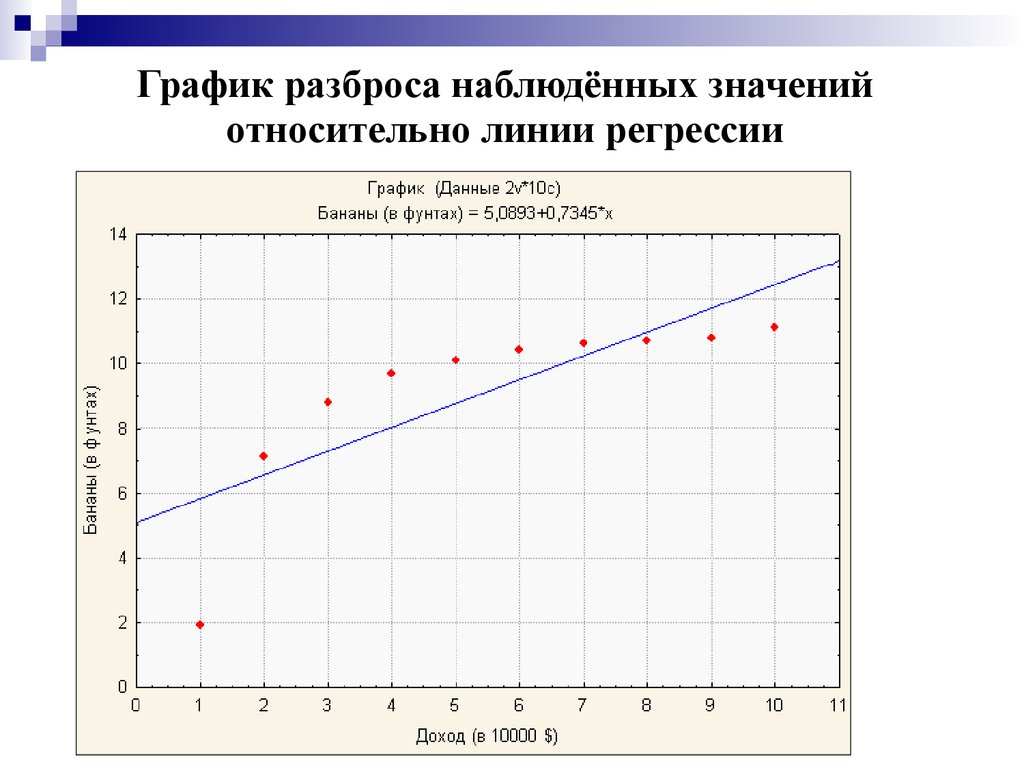

Примерисследования

регрессионных

остатков на автокорреляции

На основе наблюдений по десяти семьям

требуется

исследовать

зависимость

между

ежегодным потреблением бананов и годовым

семейным доходом.

Результативный признак:

Y – Потребление бананов в год (в фунтах)

Факторный признак:

X – Семейный доход (в 10000 $)

26.

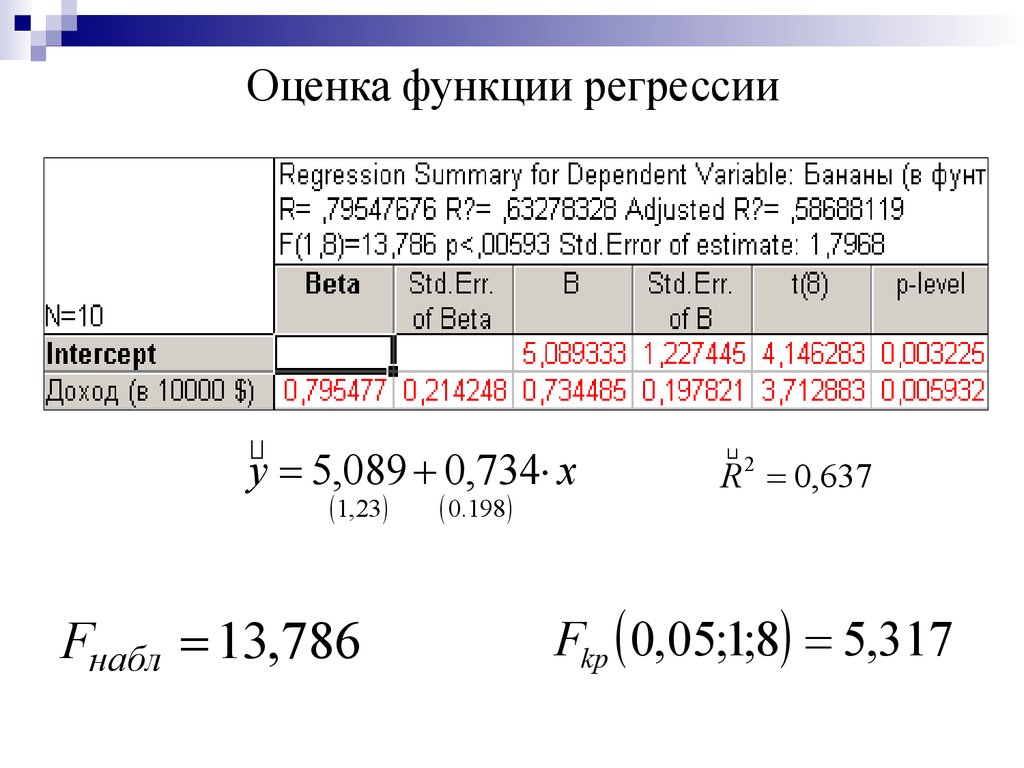

Исходные данные27.

Оценка функции регрессииy 5,089 0,734 x

1, 23

Fнабл 13,786

0.198

2

R 0,637

Fkp 0,05;1;8 5,317

28.

График разброса наблюдённых значенийотносительно линии регрессии

29.

30.

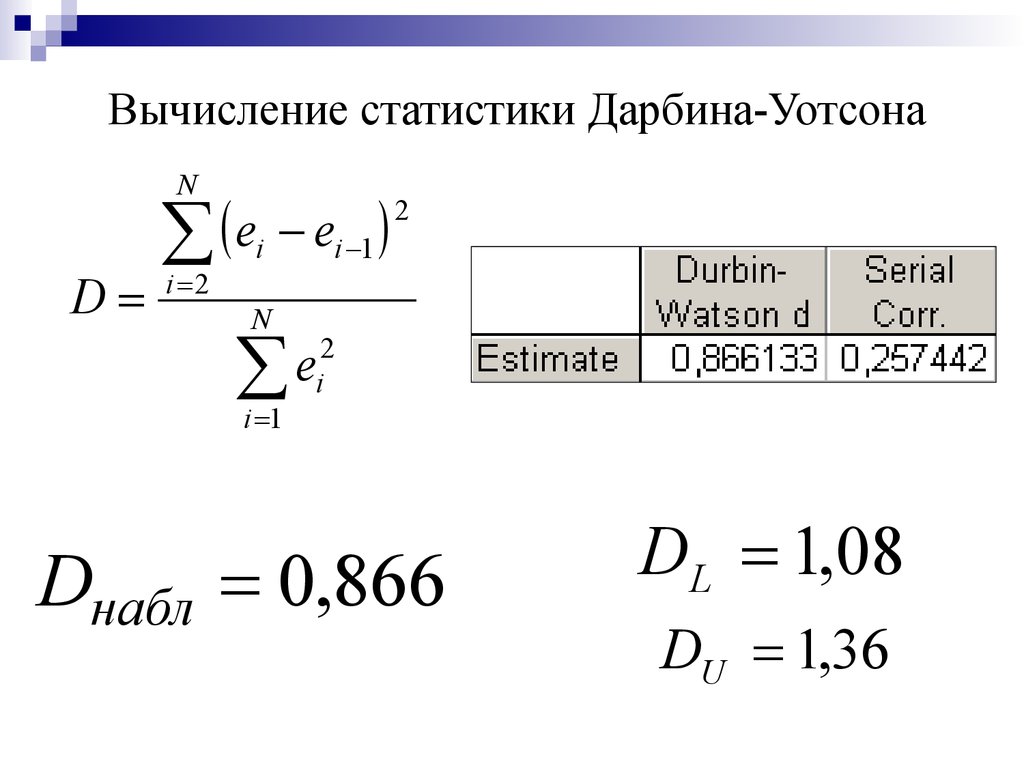

Вычисление статистики Дарбина-УотсонаN

D

e e

i 2

i 1

i

N

2

e

i 1

2

i

Dнабл 0,866

DL 1,08

DU 1,36

31. Рекламная пауза

Контрольная работаУ группы Р06-201 – 30 марта

У группы Р06-203-204 – 25 марта

У группы Р06-205 – 6 апреля

У группы Р06-206 – 30 марта

32. Дополнительные тесты Тест серий (Runs test [Geary test])

Серия–

последовательность

подряд

идущих

регрессионных остатков одного знака (даже единичной

длины). Длина серии – количество элементов серии.

Количество серий являтся случайной величиной со своим

математическим ожиданием (средним числом серий) и

дисперсией.

При отрицательной автокорреляции количество серий

будет велико, а при положительной – слишком мало.

33. Тест серий

Для уровнязначимости 0,05

Анализируем U

U<-1.96

положительная автокорреляция

-1.96<U<1.96

нет автокорреляции

U>1.96

отрицательная автокорреляция

34. Тест серий (пример реализации)

68

2

1

! Число серий K=5

значительно меньше

среднего числа серий =11

2 N N N

N

3

2 N N 2 N N N

N 2 N 1

U<-1.96 –

положительная автокорреляция

35. Дополнительные тесты Общий тест Бройша-Годфри

36. Общий тест Бройша-Годфри

Шаг 1 Находим МНК-оценки исходной модели,оценки регрессионных остатков и Qost1

Шаг 2 Оцениваем

регрессию

p

k

ei 0 j X i , j l ei ,l i , t ~ iid N (0; 2 )

j 1

l 1

Находим оценку R^2 и Qost2

Делаем выводы

Шаг 3а Используем статистику

Qost1 Qost 2

F

Qost 2

Тест множителей Лагранжа

(LM-тест)

p

n (k 1) p

p F ~

Шаг 3б Используем статистику

2

p

2

(n p) R ~ p2

37. Методы устранения автокорреляции

Процедура Кохрейна-Оркатта38. Методы устранения автокорреляции

автокорреляцииМетоды

устранения

одим оценку модели регрессии: Y X мнк ;

Процедура

Кохрейна-Оркатта

льзуя построенную

оценку модели

регрессии, находим оценку ве

ионных остатков:

e Y Y Y X мнк

одим оценку неизвестного параметра из оценки моде

ррелированными остатками:

еi еi 1 i , i 2,3,...n

1

е1

е2

...

е

п 1

Т

е1

е2

...

е

п 1

1

е1

е2

...

е

п 1

Т

е2

е3

...

е

п

n

е e

i

i 2

n 1

2

e

i

i 1

i 1

39. Методы устранения автокорреляции

Процедура Кохрейна-Оркатта40. Методы устранения автокорреляции

Процедура Кохрейна-Оркатта41. Методы устранения автокорреляции

Процедура Кохрейна-Оркатта1) находим оценку модели регрессии: Y X мнк ;

2) используя построенную оценку модели регрессии, находим оценку вектора

регрессионных остатков:

e Y Y Y X мнк

3) находим оценку неизвестного параметра из оценки модели с

автокоррелированными остатками:

еi еi 1 i , i 2,3,...n

1

е1 Т е1

е2 е 2

... ...

е е

п 1 п 1

1

е1

е2

...

е

п 1

Т

е2

е3

...

е

п

n

е e

i 1

i

i 2

n 1

e

i 1

2

i

42.

4) Определяем1

0

1 (1) (1) 2 ... (1) п 1

(1)

(1)

(1) п 2

1

...

..........

........

(1) п 1 (1) п 2 ... 1

5) Находим оценку

1

1

Используя вектор омнк , находим оценку e Y Y Y X oмнк

Далее рассчитывается второе приближение и т.д., пока два

соседних приближения не совпадут с определенной степенью

точности.

(1) 1

T

омнк X ( 0 ) X

1

(1) 1

X ( 0 ) Y .

T

43. Точечный прогноз для условного среднего и индивидуального значений результативного признака

44.

При работе с пространственной статистическойинформацией, наличие автокоррелированных

регрессионных остатков, как правило, обусловлено

неправильной спецификацией модели.

Поэтому в некоторых практических задачах методом

устранения автокорреляции является изменение

спецификации (вида функции) регрессионной модели

45.

Изменение спецификации модели как методустранения автокорреляции

Построим функцию регрессии в следующей форме

b1

~

y b0

x

y 12,08 10,08 z

0,05

0.12

1

zi

xi

2

R 0,998