Математика

МатематикаПохожие презентации:

")

Модель множественной линейной регрессии

1. МОДЕЛЬ МНОЖЕСТВЕННОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y a1 x1 a2 x2ar 1 xr 1 ar

y – зависимая или объясняемая переменная

x1 , x2

, xr 1

- независимые или объясняющие переменные

- случайная составляющая.

Задача множественного регрессионного анализа – оценить

a1 , a2

ar

2. Пример: Множественная регрессия

Мы хотим определить связь между потреблением, доходомсемьи, финансовыми активами семьи и размером семьи.

• y – потребительские расходы.

• x1 – доход семьи

• x2 – финансовые активы семьи

• x3 – размер семьи

y a1 x1 a2 x2 a3 x3 a4

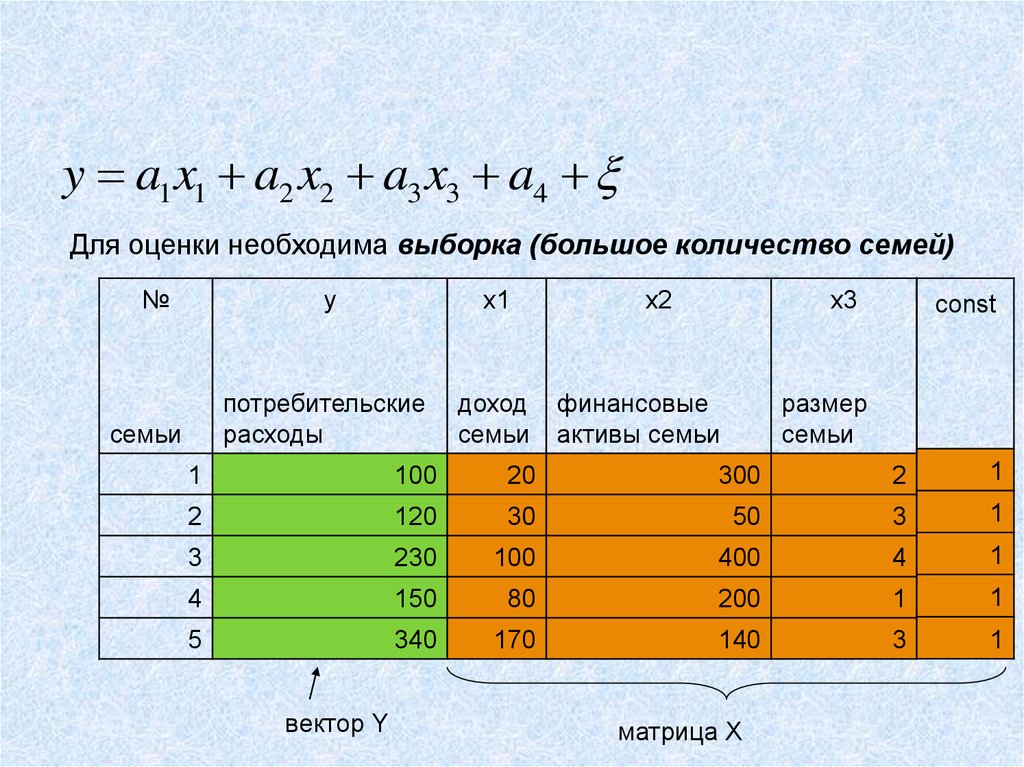

3. МОДЕЛЬ МНОЖЕСТВЕННОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y a1 x1 a2 x2 a3 x3 a4Для оценки необходима выборка (большое количество семей)

№

семьи

y

x1

потребительские

расходы

доход

семьи

x2

x3

финансовые

активы семьи

размер

семьи

1

100

20

300

2

2

120

30

50

3

3

230

100

400

4

4

150

80

200

1

5

340

170

140

3

4.

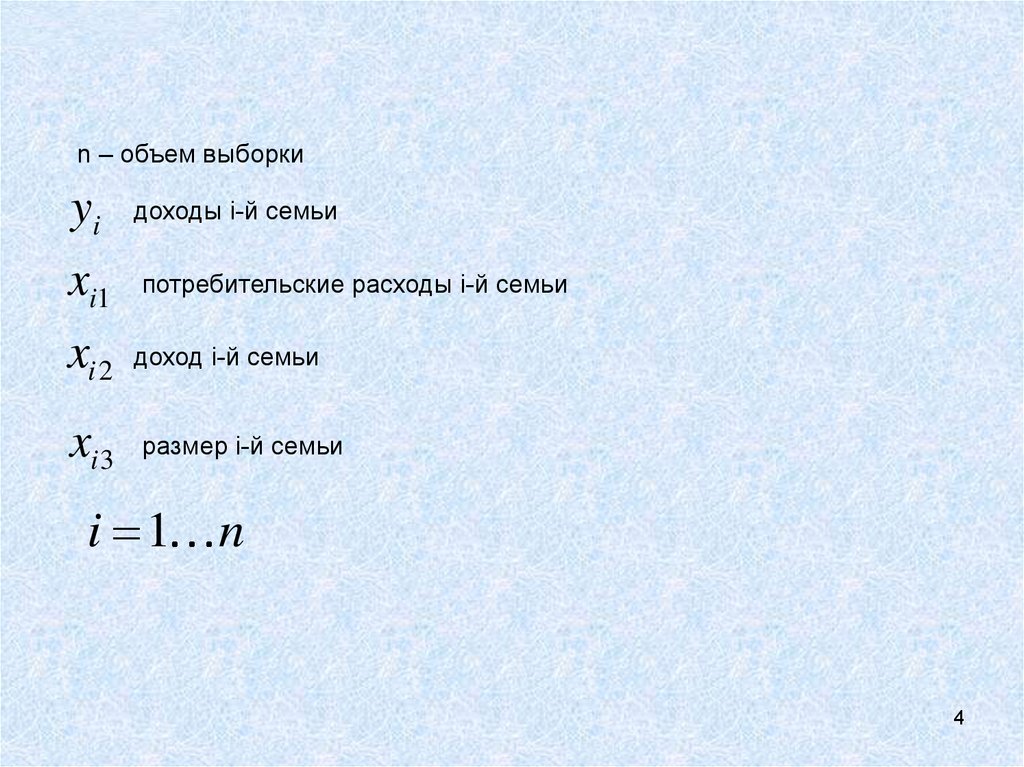

n – объем выборкиyi

xi1

xi 2

доходы i-й семьи

xi 3

размер i-й семьи

потребительские расходы i-й семьи

доход i-й семьи

i 1 n

4

5.

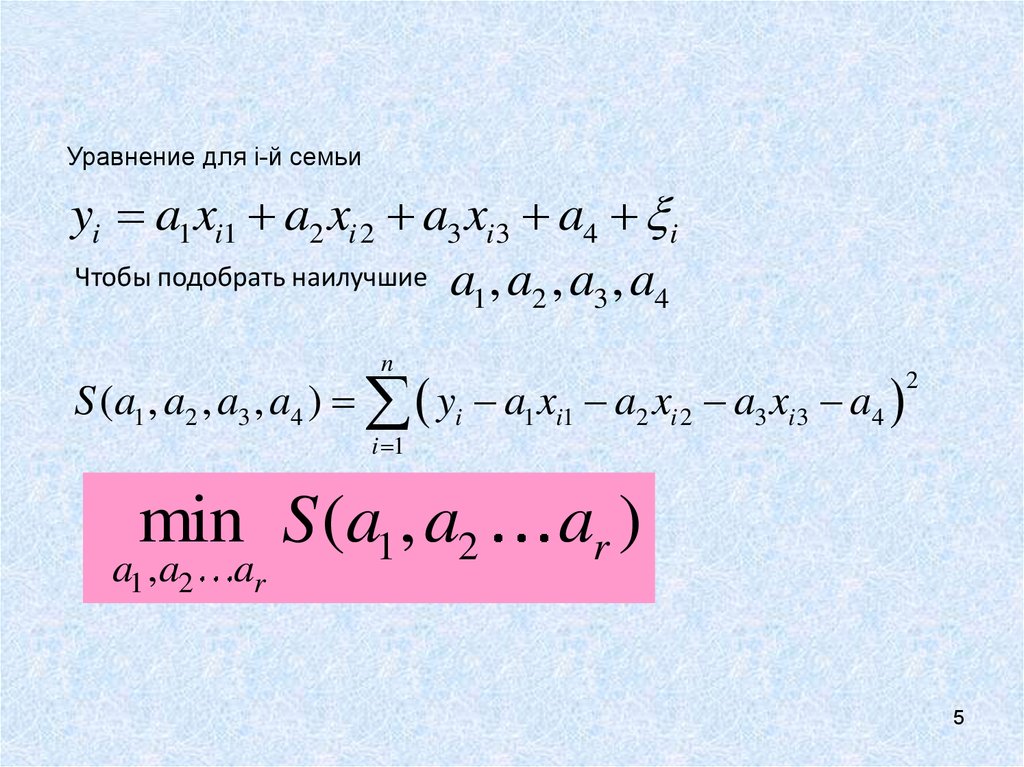

Уравнение для i-й семьиyi a1 xi1 a2 xi 2 a3 xi 3 a4 i

Чтобы подобрать наилучшие a , a , a , a

1

2

3

4

n

S (a1 , a2 , a3 , a4 ) yi a1 xi1 a2 xi 2 a3 xi 3 a4

2

i 1

min S (a1 , a2

a1 , a2

ar

ar )

5

6.

y a1 x1 a2 x2 a3 x3 a4Для оценки необходима выборка (большое количество семей)

№

семьи

y

x1

потребительские

расходы

доход

семьи

x2

x3

финансовые

активы семьи

const

размер

семьи

1

100

20

300

2

1

2

120

30

50

3

1

3

230

100

400

4

1

4

150

80

200

1

1

5

340

170

140

3

1

вектор Y

матрица Х

7.

№семьи

y

x1

потребительские

расходы

доход

семьи

x2

x3

финансовые

активы семьи

const

размер

семьи

1

100

20

300

2

1

2

120

30

50

3

1

3

230

100

400

4

1

4

150

80

200

1

1

5

340

170

140

3

1

вектор Y

a1

a2

a

a3

a4

1

2

3

4

матрица Х

Y Xa

8.

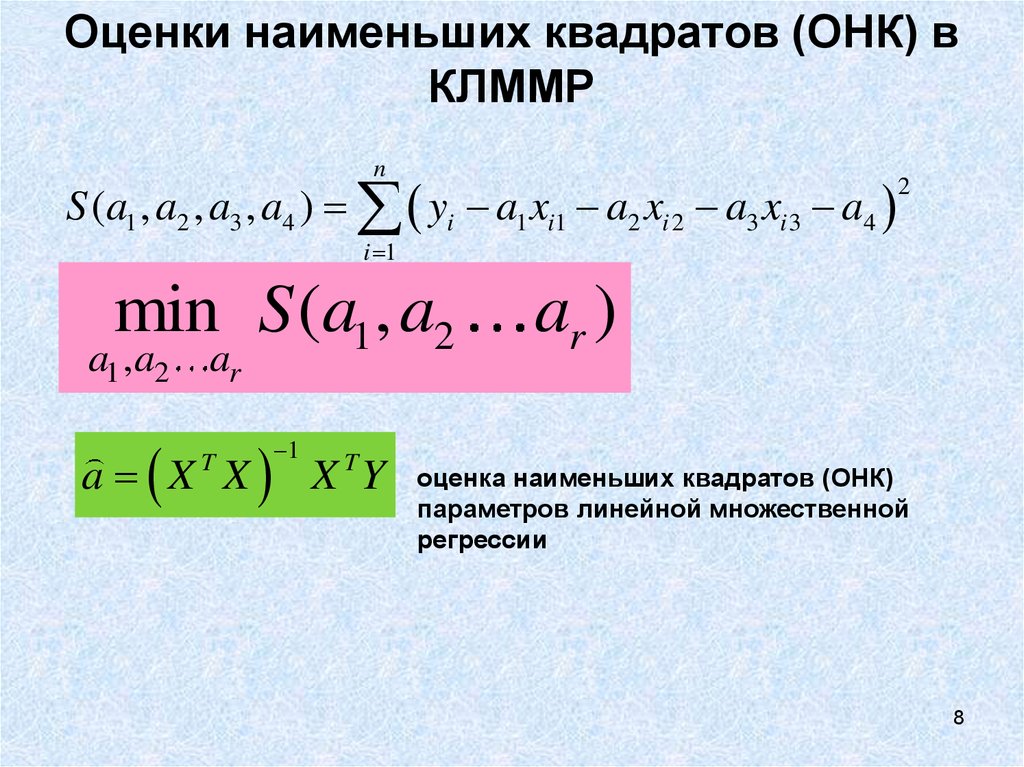

Оценки наименьших квадратов (ОНК) вКЛММР

n

S (a1 , a2 , a3 , a4 ) yi a1 xi1 a2 xi 2 a3 xi 3 a4

2

i 1

min S (a1 , a2

a1 , a2

ar

a X X X TY

T

ar )

1

оценка наименьших квадратов (ОНК)

параметров линейной множественной

регрессии

8

9.

№семьи

y

x1

потребительские

расходы

доход

семьи

x2

x3

финансовые

активы семьи

const

размер

семьи

1

100

20

300

2

1

2

120

30

50

3

1

3

230

100

400

4

1

4

150

80

200

1

1

5

340

170

140

3

1

вектор Y

a X X X TY

T

1

матрица Х

10. Пример оценки параметров в модели зависимости заработной платы от числа лет обучения и опыта работы

Коэффициенты

Стандартна

я ошибка

tстатист

ика

PЗначение

Y-пересечение

-26,93164811

4,523407834

-5,95384

4,73E-09

N

2,674036105

0,231999296

11,52605

1,28E-27

0,59409725

0,137923673

4,307435

1,96E-05

Nrab

Zpl = 2.67*N + 0.59*NRab -26.93

10

11.

3D Scatterplot (1 9v*541c)Function = 2,67*x + 0,59*y -26,93

40

20

0

11

12. Условия Гаусса-Маркова для модели линейной множественной регрессии

yi a1 xi1 a2 xi 2Y Xa

1. M i 0

ar 1 xir 1 ar i

i 1, n

i 1, n

На самом деле это требование несущественно,

если в модель включена константа

13.

Условия Гаусса-Маркова для моделилинейной множественной регрессии

yi a1 xi1 a2 xi 2

Y Xa

2

i 1, n

D

2.

i

ar 1 xir 1 ar i

i 1, n

условие гомоскедастичности

(постоянства дисперсии)

14.

Условия Гаусса-Маркова для моделилинейной множественной регрессии

yi a1 xi1 a2 xi 2

Y Xa

3. cov i , j 0

ar 1 xir 1 ar i

i j

i 1, n

автокорреляция

отсутствует

15.

Условия Гаусса-Маркова для моделилинейной множественной регрессии

yi a1 xi1 a2 xi 2

Y Xa

4.

Случайные ошибки

переменных x , x

1

2

ar 1 xir 1 ar i

i

, xr 1

i 1, n

не зависят от объясняющих

16.

Условия Гаусса-Маркова для моделилинейной множественной регрессии

yi a1 xi1 a2 xi 2

Y Xa

5.

ar 1 xir 1 ar i

i 1, n

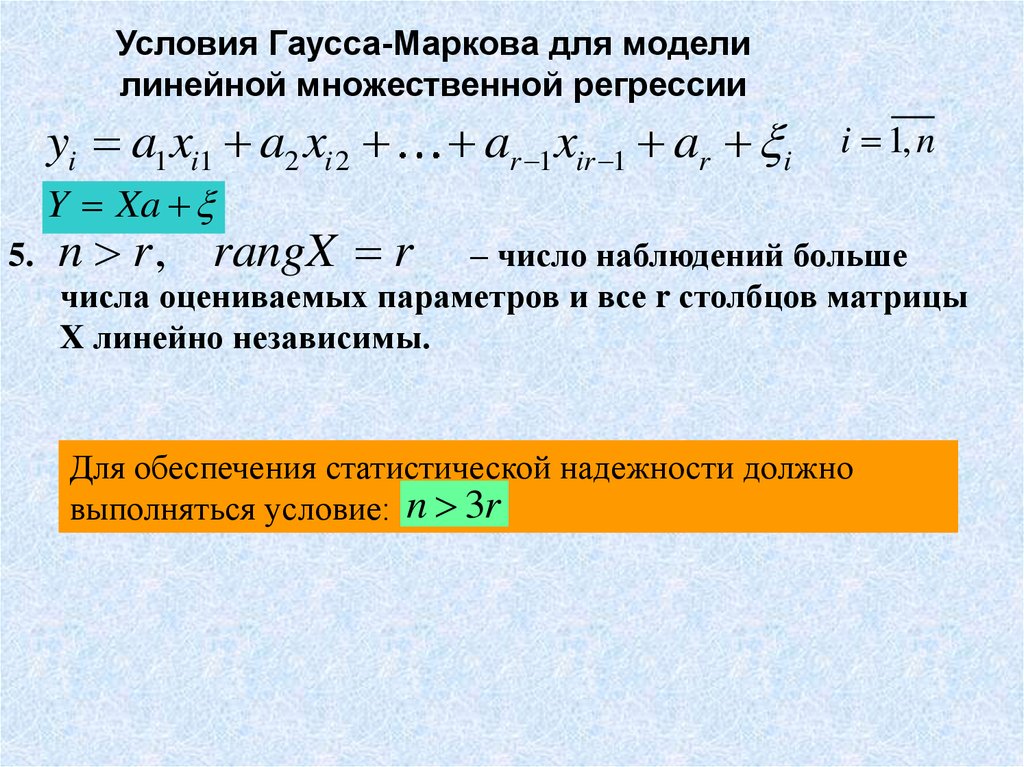

n r , rangX r

– число наблюдений больше

числа оцениваемых параметров и все r столбцов матрицы

X линейно независимы.

Для обеспечения статистической надежности должно

выполняться условие: n 3r

17.

Условия Гаусса-МарковаМодель Y Xa , удовлетворяющая условиям 1-5

называется классической линейной моделью

множественной регрессии (КЛММР)

18.

Условия Гаусса-МарковаЕсли к 5-ти условиям добавляют шестое

6) Нормальность ошибок: i

N 0, 2

То модель Y Xa

называется

классической нормальной линейной моделью

множественной регрессии (КНЛММР)

19.

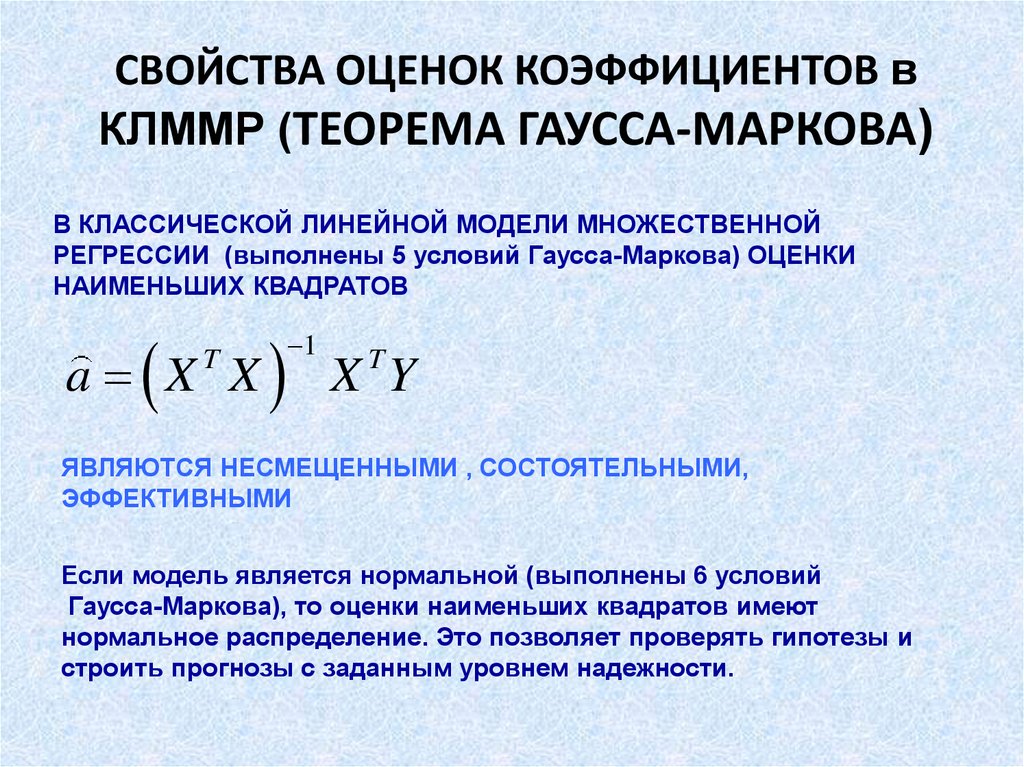

CВОЙСТВА ОЦЕНОК КОЭФФИЦИЕНТОВ вКЛММР (ТЕОРЕМА ГАУССА-МАРКОВА)

В КЛАССИЧЕСКОЙ ЛИНЕЙНОЙ МОДЕЛИ МНОЖЕСТВЕННОЙ

РЕГРЕССИИ (выполнены 5 условий Гаусса-Маркова) ОЦЕНКИ

НАИМЕНЬШИХ КВАДРАТОВ

a X X X Y

T

1

T

ЯВЛЯЮТСЯ НЕСМЕЩЕННЫМИ , СОСТОЯТЕЛЬНЫМИ,

ЭФФЕКТИВНЫМИ

Если модель является нормальной (выполнены 6 условий

Гаусса-Маркова), то оценки наименьших квадратов имеют

нормальное распределение. Это позволяет проверять гипотезы и

строить прогнозы с заданным уровнем надежности.

20. ИНТЕРПРЕТАЦИЯ ПАРАМЕТРОВ ЛИНЕЙНОЙ МНОЖЕСТВЕННОЙ РЕГРЕССИИ

y a1 x1 a2 x2ar 1 xr 1 ar

Интерпретация: коэффициент регрессии при переменной xi

показывает на сколько единиц изменится переменная y при

изменении переменной xi на 1 единицу, при условии

постоянства других переменных:

21. Пример оценки параметров в модели зависимости заработной платы от числа лет обучения и опыта работы

Коэффициенты

Стандартна

я ошибка

tстатист

ика

PЗначение

Y-пересечение

-26,93164811

4,523407834

-5,95384

4,73E-09

N

2,674036105

0,231999296

11,52605

1,28E-27

0,59409725

0,137923673

4,307435

1,96E-05

Nrab

Zpl = 2.67*N + 0.59*NRab -26.93

21

22. Пример оценки параметров в модели зависимости заработной платы от числа лет обучения и опыта работы

Коэффициенты

Стандартна

я ошибка

tстатист

ика

PЗначение

Y-пересечение

-26,93164811

4,523407834

-5,95384

4,73E-09

N

2,674036105

0,231999296

11,52605

1,28E-27

0,59409725

0,137923673

4,307435

1,96E-05

Nrab

Zpl = 2.67*N + 0.59*NRab -26.93

Каждый дополнительный год обучения при данном опыте работы увеличивает

часовой заработок на 2,67$

Каждый дополнительный год опыта работы при данной продолжительности

обучения увеличивает часовой заработок на 0,59$

-26,93 не имеет содержательной интерпретации.

22

23. ИНТЕРПРЕТАЦИЯ ПАРАМЕТРОВ ЛИНЕЙНОЙ МНОЖЕСТВЕННОЙ РЕГРЕССИИ

Пример y – затраты на питание (млрд. $)x1 – личный располагаемый доход (млрд. $)

x2 – индекс цен на продукты питания (%)

y 0,112 x1 0,739 x2 116,7

24. ИНТЕРПРЕТАЦИЯ ПАРАМЕТРОВ ЛИНЕЙНОЙ МНОЖЕСТВЕННОЙ РЕГРЕССИИ

Пример y – затраты на питание (млрд. $)x1 – личный располагаемый доход (млрд. $)

x2 – индекс цен на продукты питания (%)

y 0,112 x1 0,739 x2 116,7

При увеличении личного располагаемого дохода на 1 млрд. $ (при

сохранении неизменной цены) расходы на питание увеличатся на

112 млн.$

При увеличении индекса цен на 1 процентный пункт (при сохранении

постоянных доходов) расходы на питание сократятся на 739 млн.$

116,7 не интерпретируется, т.к. x1 и x2 не могут быть равными 0.

25.

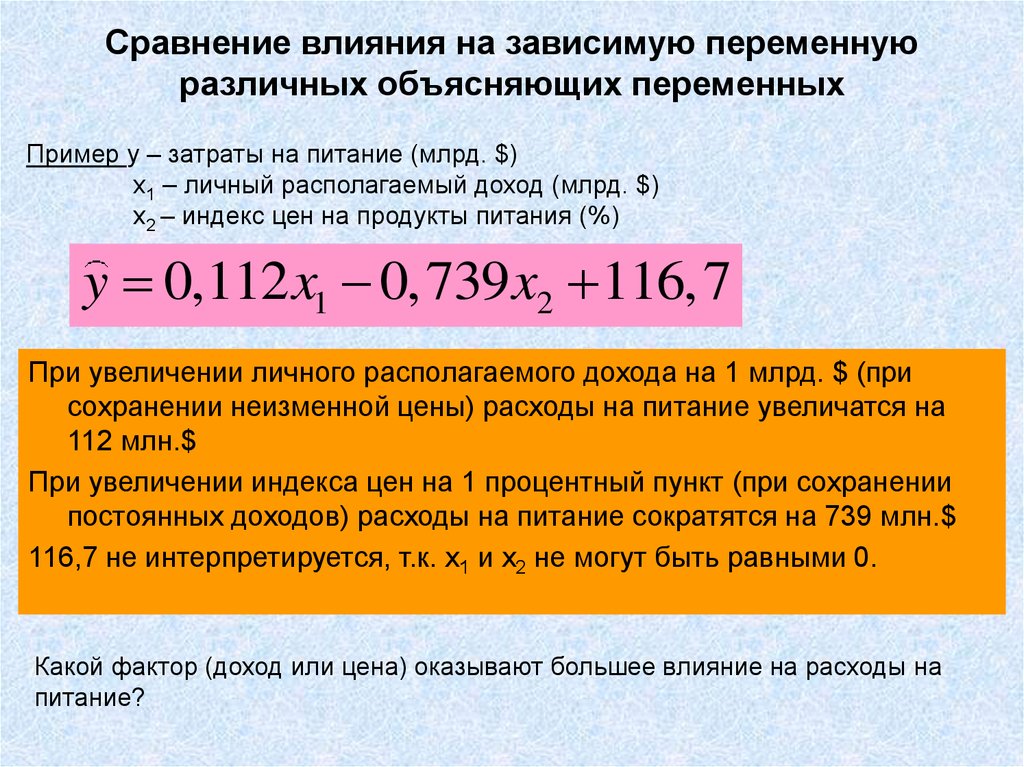

Сравнение влияния на зависимую переменнуюразличных объясняющих переменных

Пример y – затраты на питание (млрд. $)

x1 – личный располагаемый доход (млрд. $)

x2 – индекс цен на продукты питания (%)

y 0,112 x1 0,739 x2 116,7

При увеличении личного располагаемого дохода на 1 млрд. $ (при

сохранении неизменной цены) расходы на питание увеличатся на

112 млн.$

При увеличении индекса цен на 1 процентный пункт (при сохранении

постоянных доходов) расходы на питание сократятся на 739 млн.$

116,7 не интерпретируется, т.к. x1 и x2 не могут быть равными 0.

Какой фактор (доход или цена) оказывают большее влияние на расходы на

питание?

26.

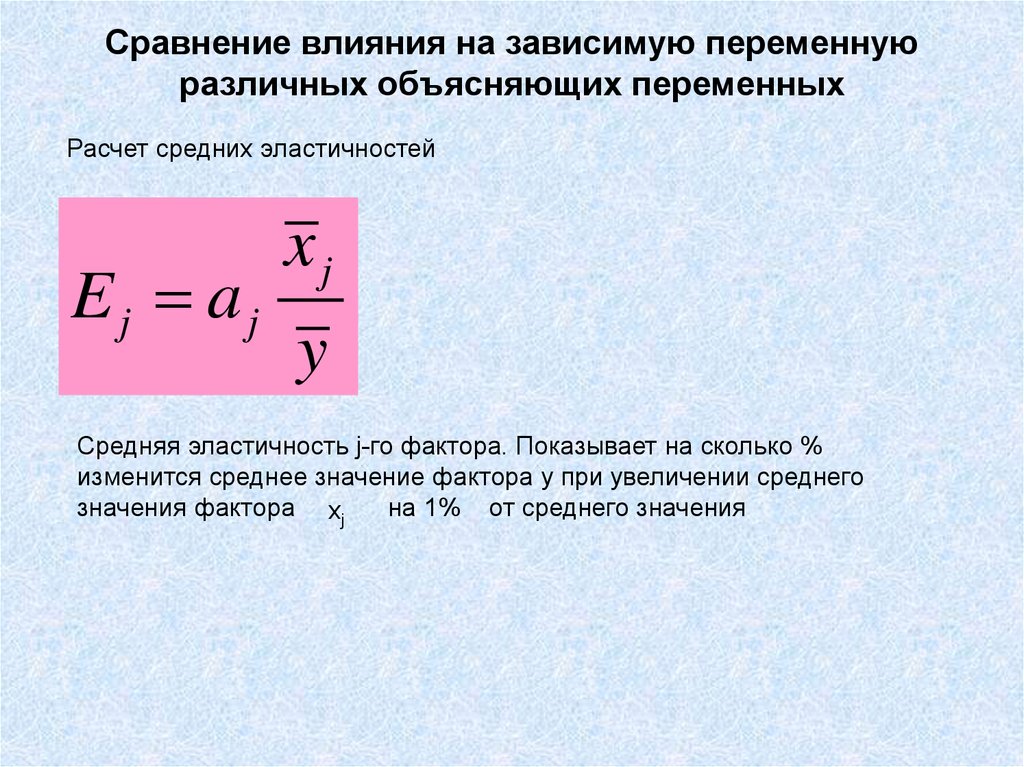

Сравнение влияния на зависимую переменнуюразличных объясняющих переменных

Расчет средних эластичностей

Ej aj

xj

y

Средняя эластичность j-го фактора. Показывает на сколько %

изменится среднее значение фактора y при увеличении среднего

значения фактора xj

на 1% от среднего значения

27.

Сравнение влияния на зависимую переменнуюразличных объясняющих переменных

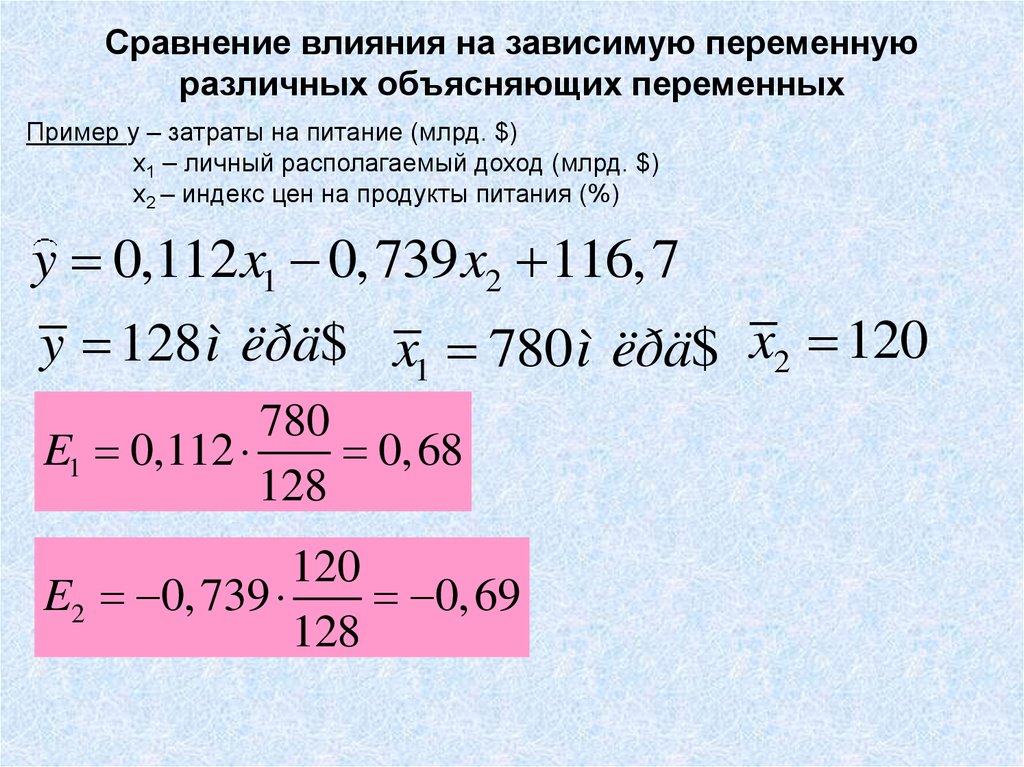

Пример y – затраты на питание (млрд. $)

x1 – личный располагаемый доход (млрд. $)

x2 – индекс цен на продукты питания (%)

y 0,112 x1 0,739 x2 116,7

y 128 ì ëðä$ x1 780 ì ëðä$ x2 120

28.

Сравнение влияния на зависимую переменнуюразличных объясняющих переменных

Пример y – затраты на питание (млрд. $)

x1 – личный располагаемый доход (млрд. $)

x2 – индекс цен на продукты питания (%)

y 0,112 x1 0,739 x2 116,7

y 128 ì ëðä$ x1 780 ì ëðä$ x2 120

780

E1 0,112

0, 68

128

120

E2 0, 739

0, 69

128