")

(модель авторегрессии и процесс скользящего среднего)")

и автокорреляции")

Маркетинг

МаркетингПохожие презентации:

Прогнозирование в маркетинговых исследованиях

1. Прогнозирование в маркетинговых исследованиях

2. Содержание лекции

Классификация методов прогнозирования, применяемых при принятиирешений

Применение методов экспертных оценок в практике прогнозирования

объемов продаж

◦ Сущность методов экспертных оценок

◦ Разработка схемы интервью для составления прогноза на основе мнения

одного эксперта

◦ Выделение этапов прогнозирования с помощью Дельфи-метода.

Методы анализа и прогнозирования временных рядов

◦ Оценка изменений в показателях временных рядов с помощью укрупнения

временного интервала и скользящей средней

◦ Расчет индексов сезонности

◦ Метода аналитического выравнивания

◦ Прогнозирование с помощью модели АРПСС (ARIMA)

Прогнозирование с помощью метода экспоненциального сглаживания

Казуальные методы прогнозирования

◦ Корреляционно- регрессионный анализ

◦ Метод ведущих индикаторов

◦ Эконометрические модели

2

3. Методический инструментарий подразумевает использование качественного и количественного видов анализа

Группахарактеристик

Методы анализа данных

Количественные

Качественные

Главные

экономические

характеристики

отрасли

Дескриптивная статистика, индексный

метод, показатели динамики

Анализ согласованности мнений экспертов,

объяснительное моделирование

Движущие силы

развития рынка

Дескриптивная статистика, индексный

метод, показатели динамики, факторный

анализ

Интерпретация качественных данных,

хронологические кейсы

Тенденции и

перспективы

развития рынка

Индексный метод, показатели динамики, Анализ согласованности мнений экспертов,

регрессионный анализ, построение

конструирование моделей поведения

гипотез, совместный анализ

участников рынка

Потребители

Дескриптивный, кластерный,

дисперсионный, дискриминантный

анализ

Построение ассоциаций, анализ результатов

включенного наблюдения

Поставщики

Дескриптивный анализ, кластерный,

дисперсионный, дискриминантный

Анализ экспертных оценок,

обзор и сравнительный анализ кейсов

Конкуренты, их

стратегические

группы

Дескриптивный анализ, кластерный,

дисперсионный, дискриминантный

Анализ согласованности методов экспертов,

качественное моделирование

Угроза появления

Дескриптивный, корреляционный анализ, Анализ согласованности методов экспертов,

новых

построение гипотез, совместный анализ

конструирование моделей.

конкурентов

3

4. Классификация методов прогнозирования

Группы методов прогнозирования в маркетинговых исследованияхМетоды

прогнозирования

временных рядов

Казуальные методы

Совокупность

индивидуальных

прогнозов продавцов

Методы

аналитического

выравнивания

Корреляционнорегрессионный метод

Дельфи метод

Модели АРПСС

Метод ведущих

индикаторов

Метод мозгового

штурма

Методы

экспоненциального

сглаживания

Эконометрические

модели

Методы экспертных

оценок

4

5. Характеристика методов прогнозирования

Экспертные оценкиМетоды сбора

данных

Временные ряды

Интервью, опрос.

Статистические данные

(Развитие языка, диалог) (отчетность)

Непрерывный процесс

Методы

познания, взаимодействие

анализа и экспертов и

интерпретаци интерпретация их

и

прогнозов

Действительность,

Критерии

честность, прозрачность,

исследования свобода от пристрастности

Казуальные методы

Вторичные данные +

наблюдение, эксперимент

Процесс объяснения с

Процесс объяснения путем

помощью статистических

выявления взаимосвязи

методов корреляции или

между компонентами и

логической взаимосвязи

результатами

Действительность,

объективность.

Критерий

воспроизведения:

полезность,

достоверность, контекст

Действительность,

достоверность,

объективность

репрезентативность

5

6. Методика прогнозирования с помощью экспертных оценок

Формы прогнозовТочечный прогноз

Это прогноз

конкретной цифры

Какова процедура

получения данных от

экспертов ?

Как достигнуть

согласованного

мнения экспертов?

Интервальный

прогноз

Он предусматривает

установление границ,

внутри которых будет

находиться

прогнозируемое

значение

Прогноз

распределения

вероятностей

Предусматривает

определение

вероятности

попадания

фактического

значения в одну из

нескольких групп с

определенной

вероятностью

6

7. Выделение этапов прогнозирования с помощью Дельфи-метода

формирование представительной группыэкспертов;

опрос экспертов;

составление ранжированного распределения по

атрибутивным или количественным признакам и

расчет статистических характеристик ответов:

средних величин, показателей колеблемости,

медианы и квартили;

работа по сближению точек зрения экспертов. Всех

экспертов знакомят с оценками и обоснованиями

других экспертов и предоставляют возможность

изменить свою оценку.

7

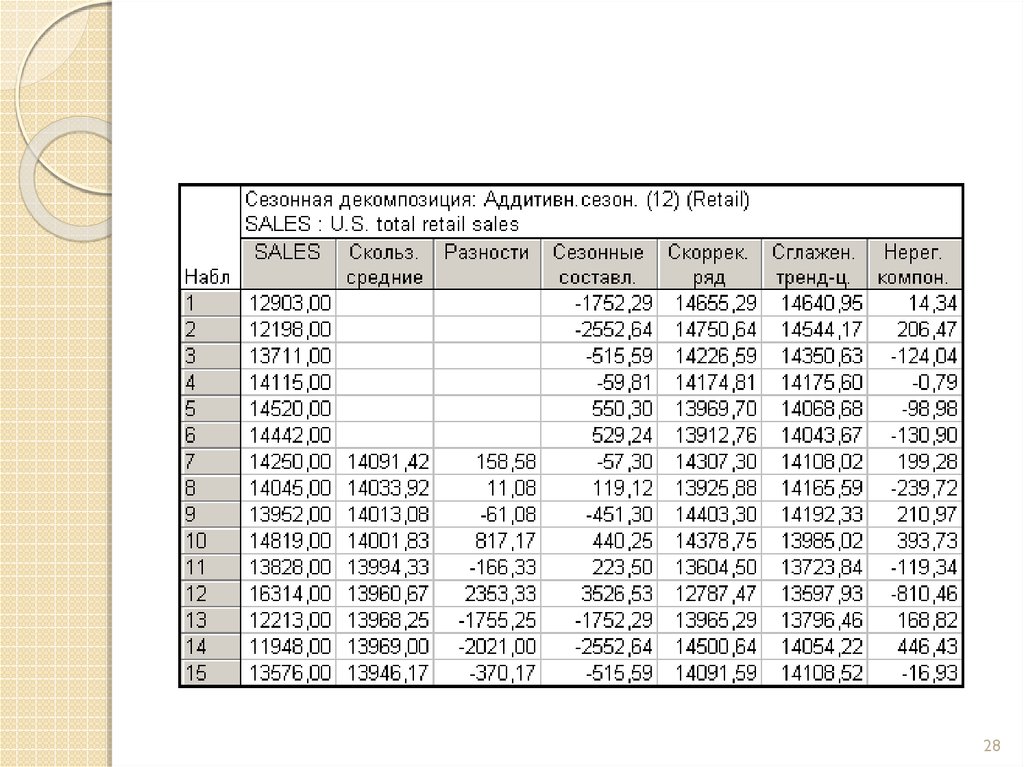

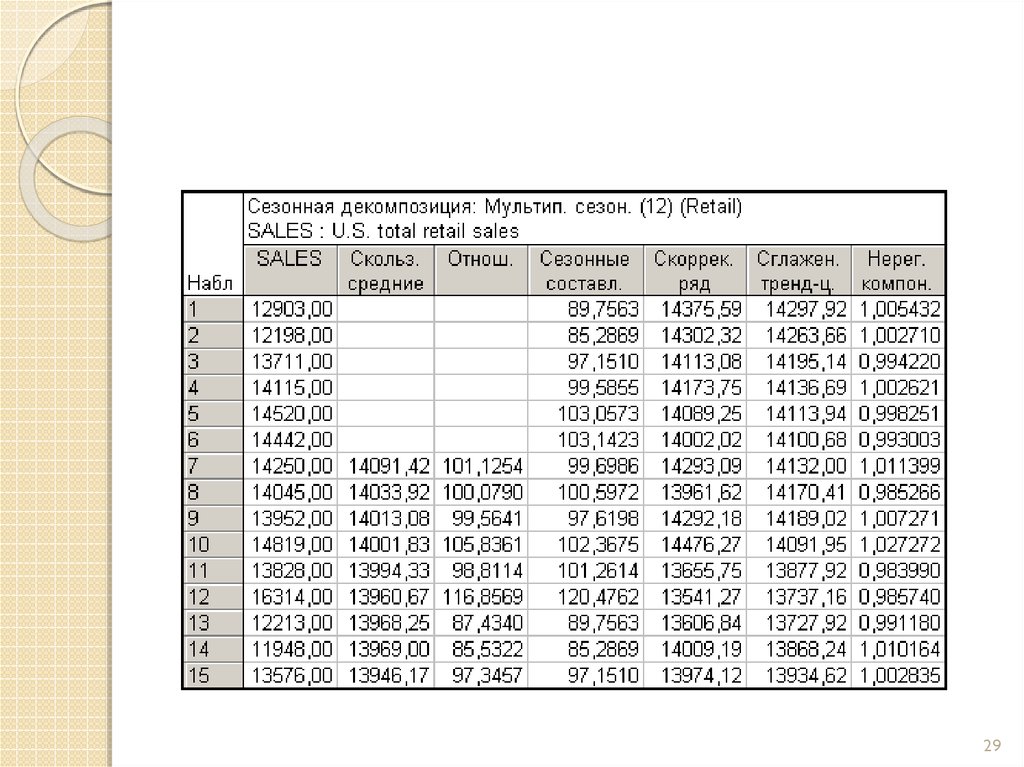

8. Методика прогнозирования с помощью методов анализа временных рядов

Типы изменений в рядахдинамики

Тренд

Выявление основной

тенденции развития

(тренда) называется

выравниванием

временного ряда, а

методы выявления

основной тенденции –

методами

выравнивания

Сезонность

(цикличность)

Случайные

изменения

Повторяющиеся из года

в год показатели в

определенный

промежуток времени.

Соответствующие

значения средних или

медианы принимают

за характеристики

сезонных колебаний

Остаточные колебания

(или статистические

помехи) вычисляются

как разность между

фактическими и

выровненными

значениями

8

9. Уровни динамического ряда рассматриваются как функция времени: Y t = f (t)

1) при равномерном развитии –линейная функция

Y t = b 0 + b1t

2) при росте с ускорением а) парабола второго порядка

Y t = b 0 + b 1t + b 2 t 2

б) кубическая парабола

Y t = b0 + b 1 t + b 2 t 2 + b 3t3

3) при постоянных темпах роста –

показательная функция

Y t = b0 b1t

4) при снижении с замедлением -

гиперболическая функция

Y t = b 0 + b 1 * 1/t

9

10. Прогнозирование с помощью модели АРПСС (ARIMA) (модель авторегрессии и процесс скользящего среднего)

Процесс авторегрессии. Большинство временных рядов содержат элементы, которыепоследовательно зависят друг от друга. Такую зависимость можно выразить следующим уравнением:

xt = +

где:

1,

2,

3

1*x(t-1)

+

2*x(t-2)

+

3*x(t-3)

+ ... +

константа (свободный член),

- параметры авторегрессии.

Таким образом, каждое наблюдение есть сумма случайной компоненты (случайное воздействие,

) и линейной комбинации предыдущих наблюдений.

Процесс скользящего среднего. В отличие от процесса авторегрессии, в процессе скользящего

среднего каждый элемент ряда подвержен суммарному воздействию предыдущих ошибок. В общем виде это

можно записать следующим образом:

xt = µ + t - 1* (t-1) - 2* (t-2) - 3* (t-3) - ...

1.1.1.1.1.1.1.1.1. где:

µ

- константа,

параметры скользящего среднего.

1, 2, 3 10

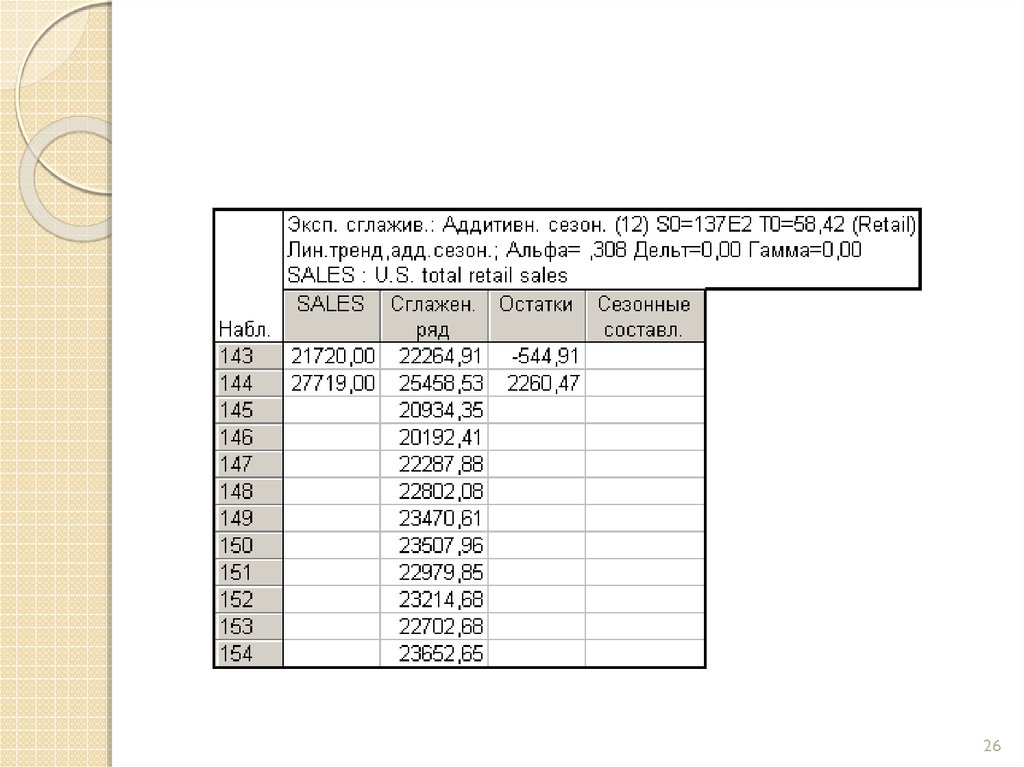

11. Прогнозирование с помощью метода экспоненциального сглаживания

Расчет осуществляется с помощьюэкспоненциально - взвешенных скользящих

средних:

Z t = *Y t + ( 1 - ) * Z t - 1 ;

где Z - сглаженный (экспоненциальный) объем

продаж ;

период времени;

- константа сглаживания;

Y - фактический объем продаж.

11

12.

Последовательно используя этуформулу, экспоненциальный объем

продаж Z t можно выразить через

фактические значения объема продаж

Y:

Z t = ( 1 - ) i *Y t - 1 + ( 1 - )

t

SO ;

где SO - начальное значение

экспоненциальной средней.

12

13. Различают следующие показатели ошибок:

Средняя ошибка вычисляется простым усреднением ошибокна каждом шаге. Очевидным недостатком этой меры является

то, что положительные и отрицательные ошибки аннулируют

друг друга, поэтому она не является хорошим индикатором

качества прогноза.

Средняя абсолютная ошибка вычисляется как среднее

абсолютных ошибок. Если она равна 0 (нулю), то имеем

совершенную подгонку (прогноз).

Сумма квадратов ошибок (SSE), среднеквадратическая

ошибка. Эти величины вычисляются как сумма (или среднее)

квадратов ошибок. Это наиболее часто используемые индексы

качества прогноза.

Относительная ошибка (ОО).

ООt = 100*(Xt - Ft )/Xt

где Xt - наблюдаемое значение в момент времени t, и Ft прогноз (сглаженное значение).

13

14. Казуальные методы

КАЗУАЛЬНЫЕМЕТОДЫ

Корреляционно-регрессионный

анализ

Уравнение множественной регрессии

имеет вид:

Y ( X 1; X 2; …X n ) = b 0 + b 1* X 1 + b 2 * X 2 + … + b n * X n

,

где

Y - прогнозируемый (результативный)

показатель;

X 1; X 2 ; … X n - факторы (независимые

переменные);

14

15. метод инверсной верификации путем ретроспективного прогнозирования. Это означает, что правильность прогнозной модели

Мерой качества прогноза может служить коэффициент,характеризующий отношение числа подтвердившихся

прогнозов к общему числу сделанных прогнозов.

МЕТОД ИНВЕРСНОЙ ВЕРИФИКАЦИИ ПУТЕМ

РЕТРОСПЕКТИВНОГО ПРОГНОЗИРОВАНИЯ.

ЭТО ОЗНАЧАЕТ, ЧТО ПРАВИЛЬНОСТЬ

ПРОГНОЗНОЙ МОДЕЛИ ПРОВЕРЯЕТСЯ ЕЕ

СПОСОБНОСТЬЮ ВОСПРОИЗВОДИТЬ

ФАКТИЧЕСКИЕ ДАННЫЕ В ПРОШЛОМ.

15

16. Временные ряды и прогнозирование

ARIMA and autocorrelation functions – АРПСС (модельавторегрессии и параметры скользящего среднего) и

автокорреляции

Interrupted analysis - Прерванные временные ряды

Exponential smoothing and forecasting - Экспоненциальное

сглаживание

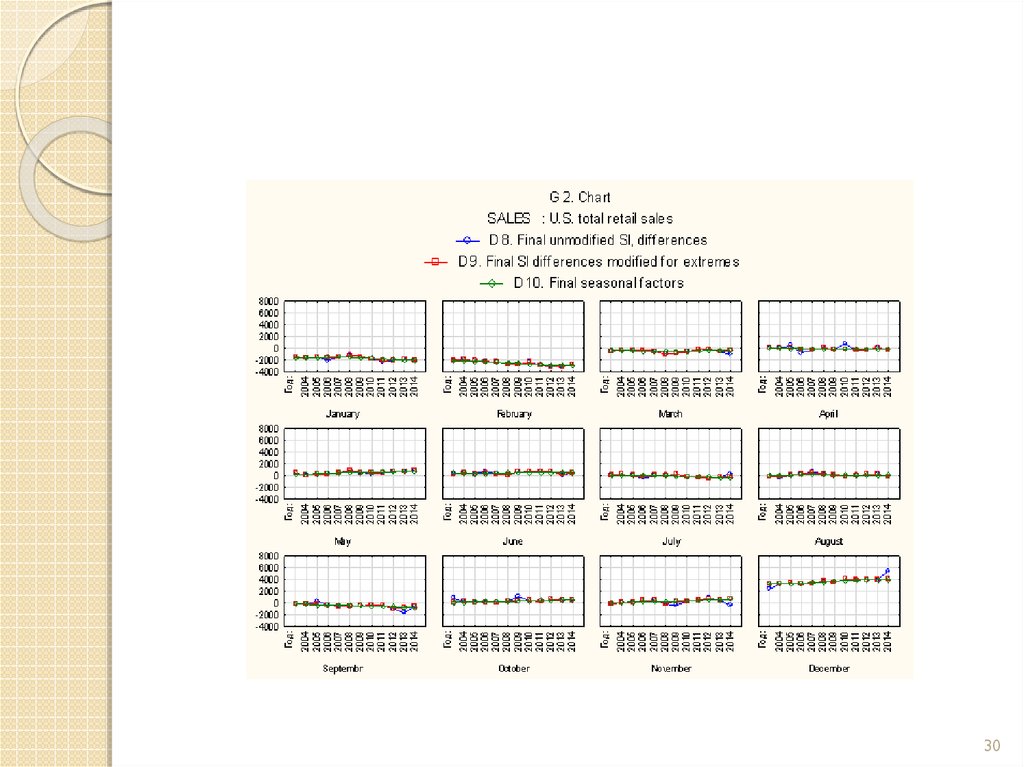

Seasonal decomposition (Census 1) - Сезонная

декомпозиция (метод Census I)

X11 (Census 2) – months - Сезонная корректировка X-11

(метод Census II)

Distributed lags analysis - Анализ распределенных лагов

Spectral (Fourier) analysis - Кросс-спектральный анализ

16

17.

Общая модель включает как параметры авторегрессии, так и параметрыскользящего среднего. Имеется три типа параметров модели:

параметры авторегрессии (p),

порядок разности (d),

параметры скользящего среднего (q).

В условных обозначениях модель АРПСС записывается как (p, d, q). Например,

модель (0, 1, 2) содержит 0 (нуль) параметров авторегрессии (p) и 2 параметра

скользящего среднего (q), которые вычисляются для ряда после взятия разности с

лагом 1.

Возможны следующие альтернативные модели:

один параметр авторегрессии (p)

два параметра авторегрессии (p)

один параметр скользящего среднего (q)

два параметра скользящего среднего (q)

один параметр авторегрессии (p) и один параметр скользящего среднего (q)

Дополнительно могут вводиться сезонные компоненты: сезонная авторегрессия

(ps) и сезонная скользящая средняя (qs).

Порядок разности (лаг): Для того, чтобы определить лаг, нужно использовать

график (Plot – с правой стороны верхний угол):

сильные скачки вверх и вниз, лаг = 1;

сильные скачки наклона, лаг = 2.

Модель должна быть экономичной, т.е. в ней должно быть наименьшее число

параметров. На практике все параметры меньше (либо равны) 2.

17

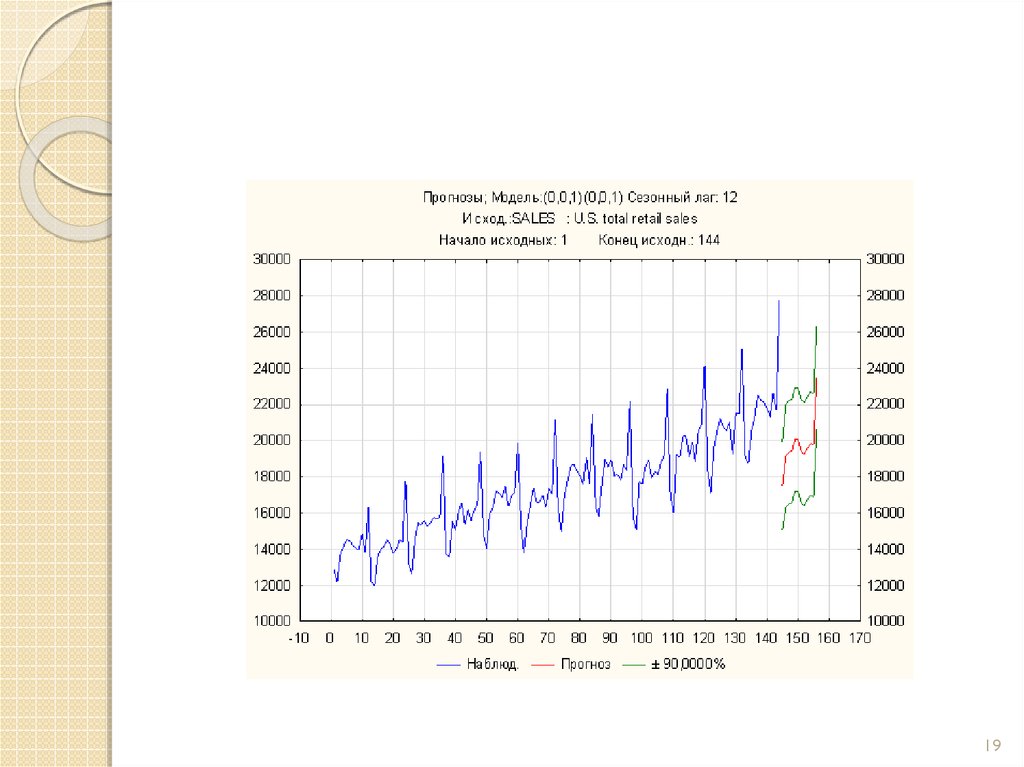

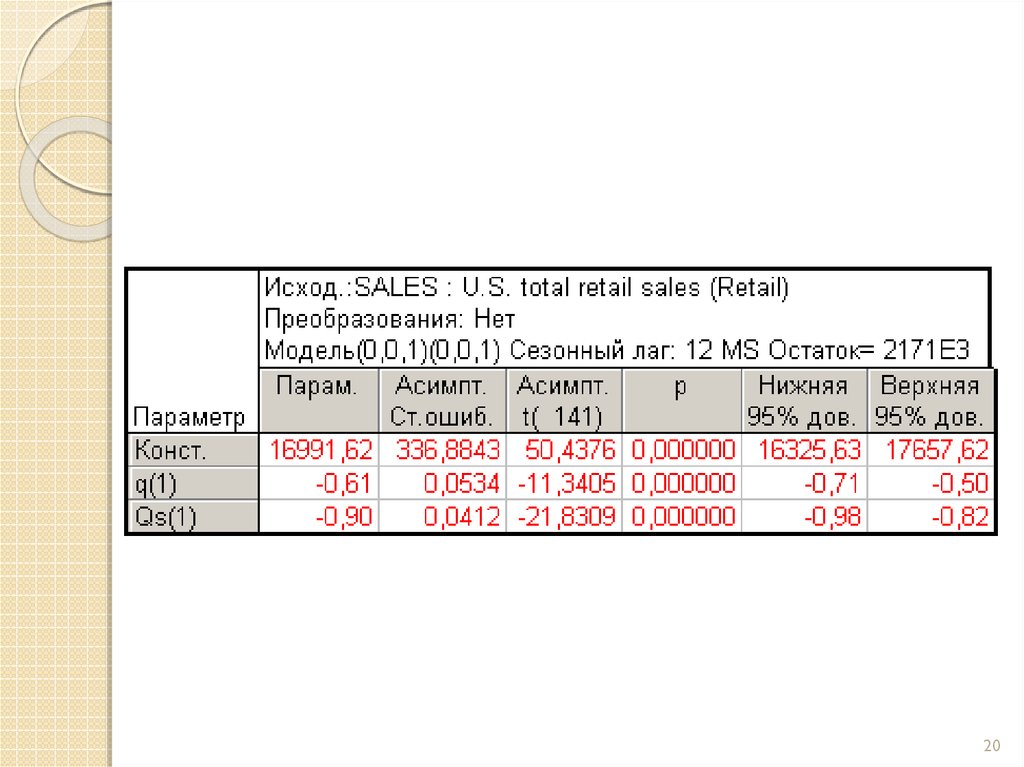

18. АРПСС (модель авторегрессии и параметры скользящего среднего) и автокорреляции

1819.

1920.

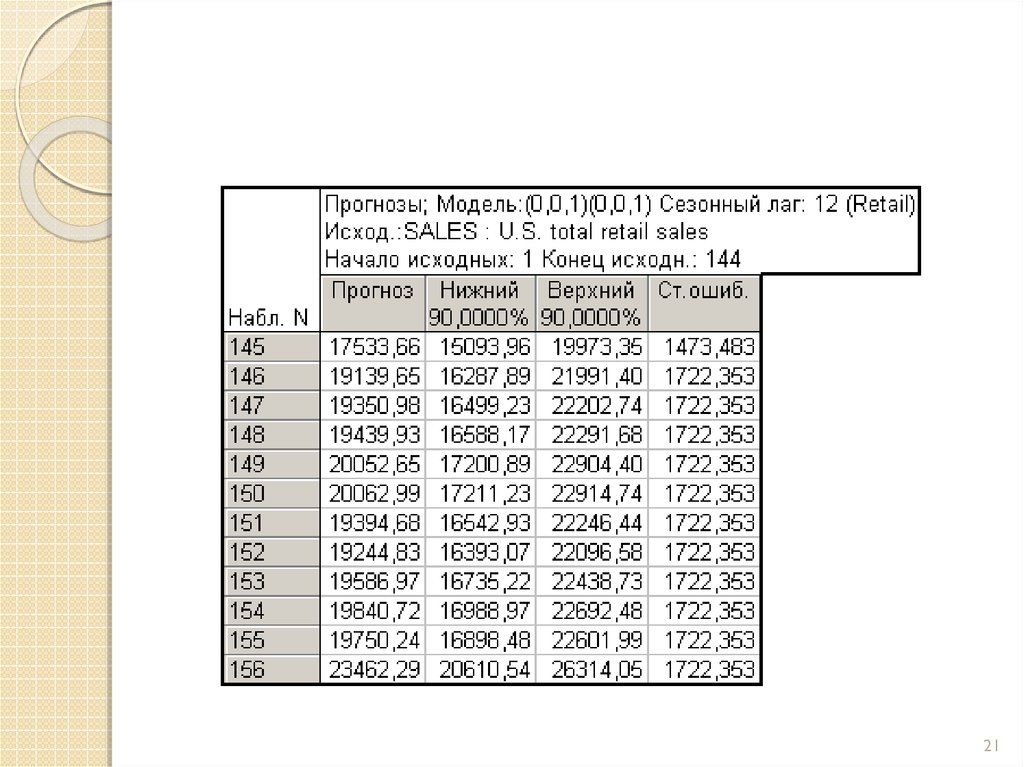

2021.

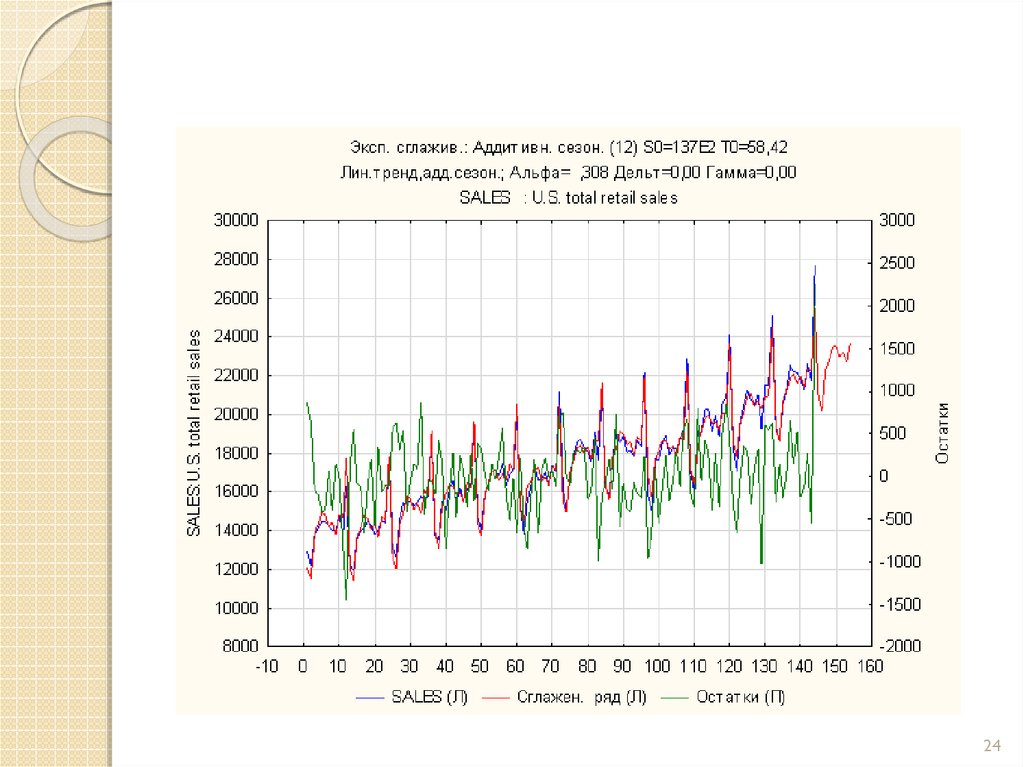

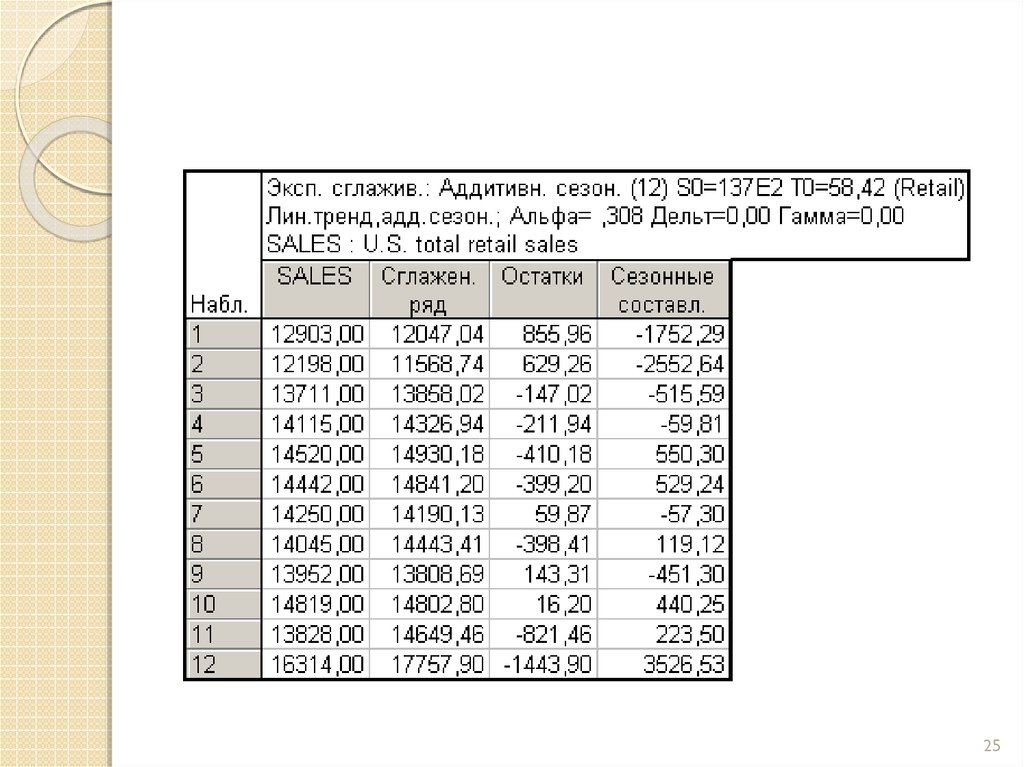

2122. Экспоненциальное сглаживание и прогнозирование

Выбрать функцию, по которой будетпроизводиться расчет. Для выбора

можно использовать сравнение

графиков в следующей таблице с

графиком, построенным по

фактическим значениям ( Plot – в

верхнем правом углу).

22

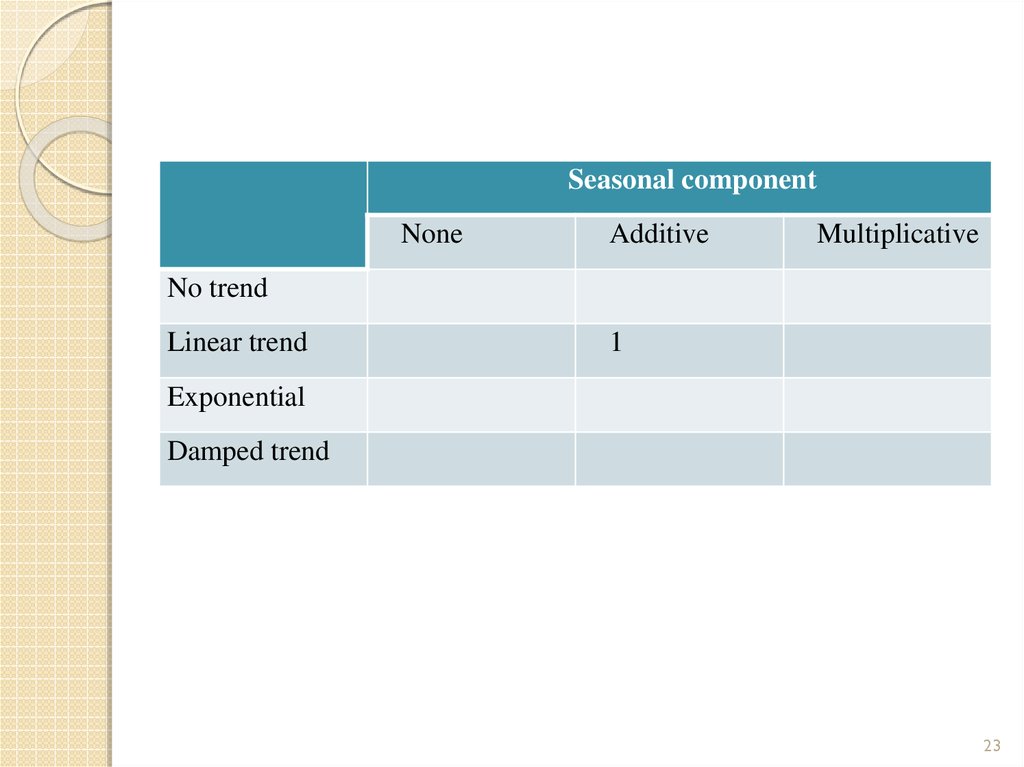

23.

Seasonal componentNone

Additive

Multiplicative

No trend

Linear trend

1

Exponential

Damped trend

23