Финансы

ФинансыПохожие презентации:

Господарський облік

1. Господарський облік

2.

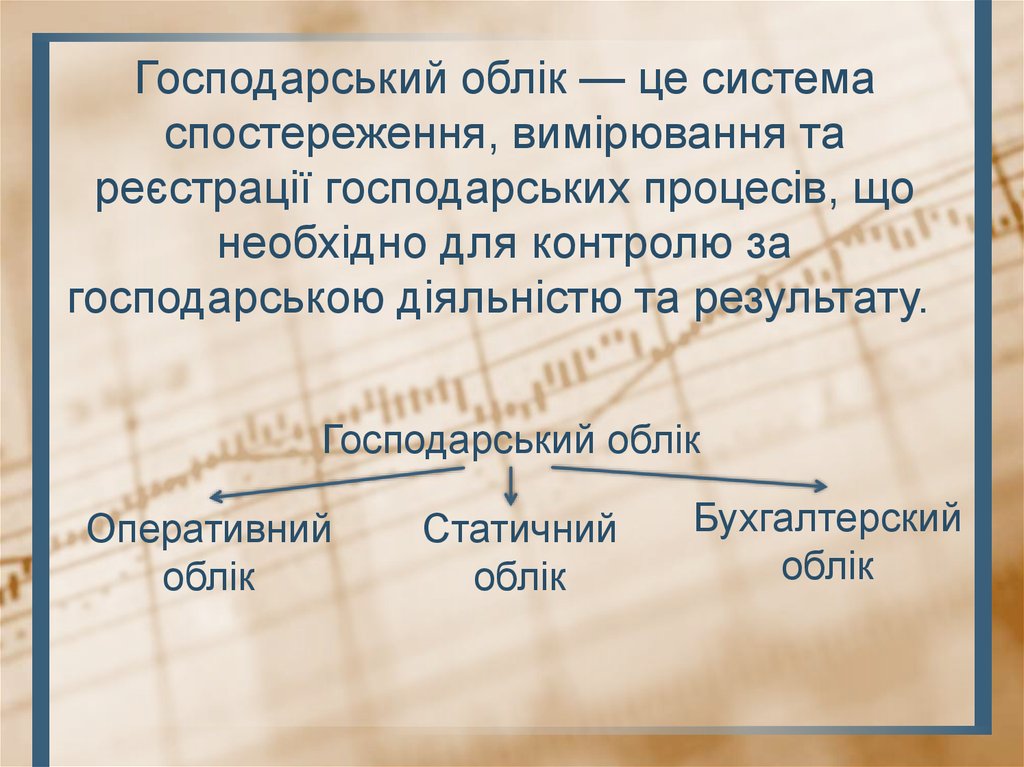

Господарський облік — це системаспостереження, вимірювання та

реєстрації господарських процесів, що

необхідно для контролю за

господарською діяльністю та результату.

Господарський облік

Оперативний

облік

Статичний

облік

Бухгалтерский

облік

3.

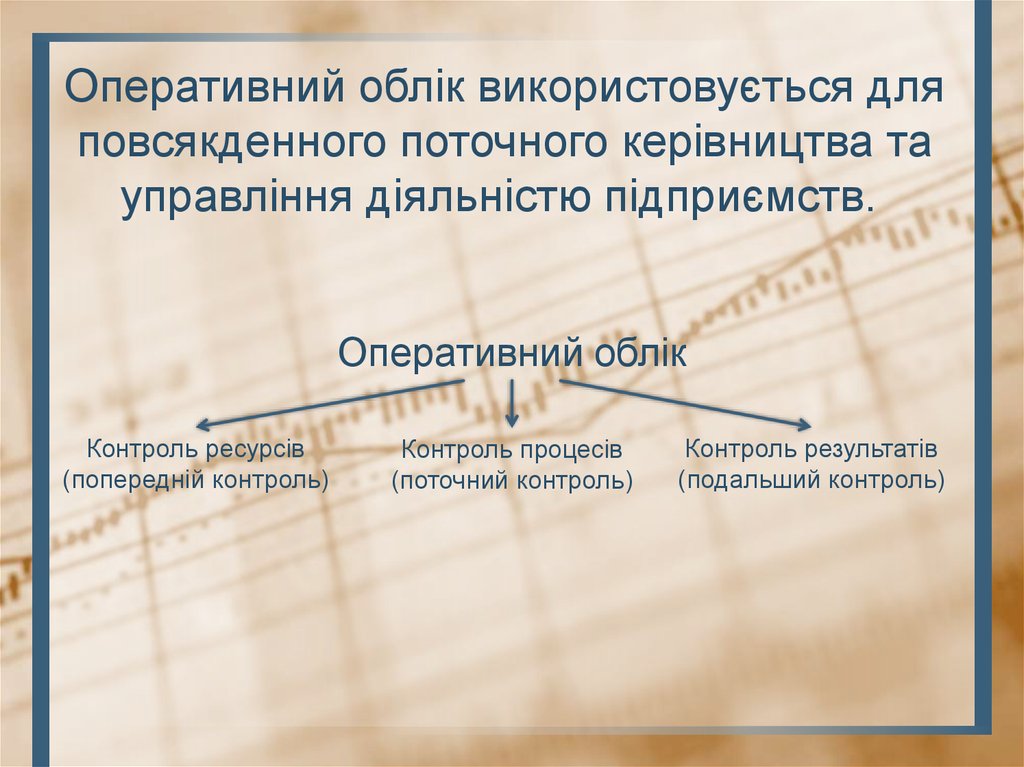

Оперативний облік використовується дляповсякденного поточного керівництва та

управління діяльністю підприємств.

Оперативний облік

Контроль ресурсів

(попередній контроль)

Контроль процесів

(поточний контроль)

Контроль результатів

(подальший контроль)

4.

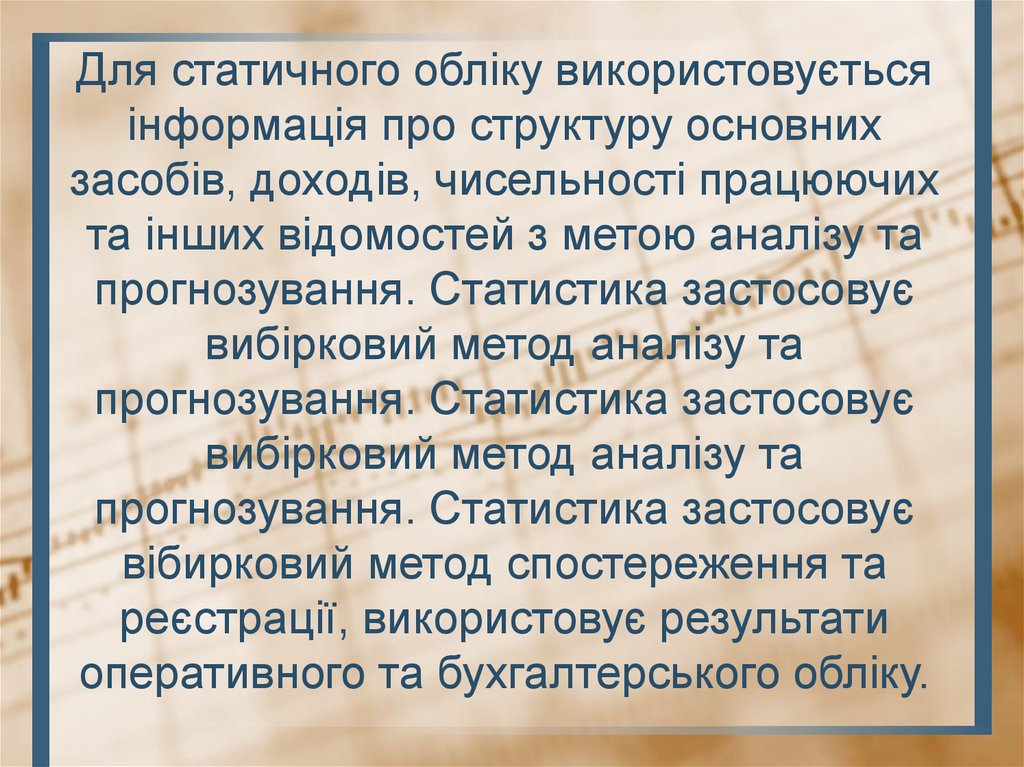

Для статичного обліку використовуєтьсяінформація про структуру основних

засобів, доходів, чисельності працюючих

та інших відомостей з метою аналізу та

прогнозування. Статистика застосовує

вибірковий метод аналізу та

прогнозування. Статистика застосовує

вибірковий метод аналізу та

прогнозування. Статистика застосовує

вібирковий метод спостереження та

реєстрації, використовує результати

оперативного та бухгалтерського обліку.

5.

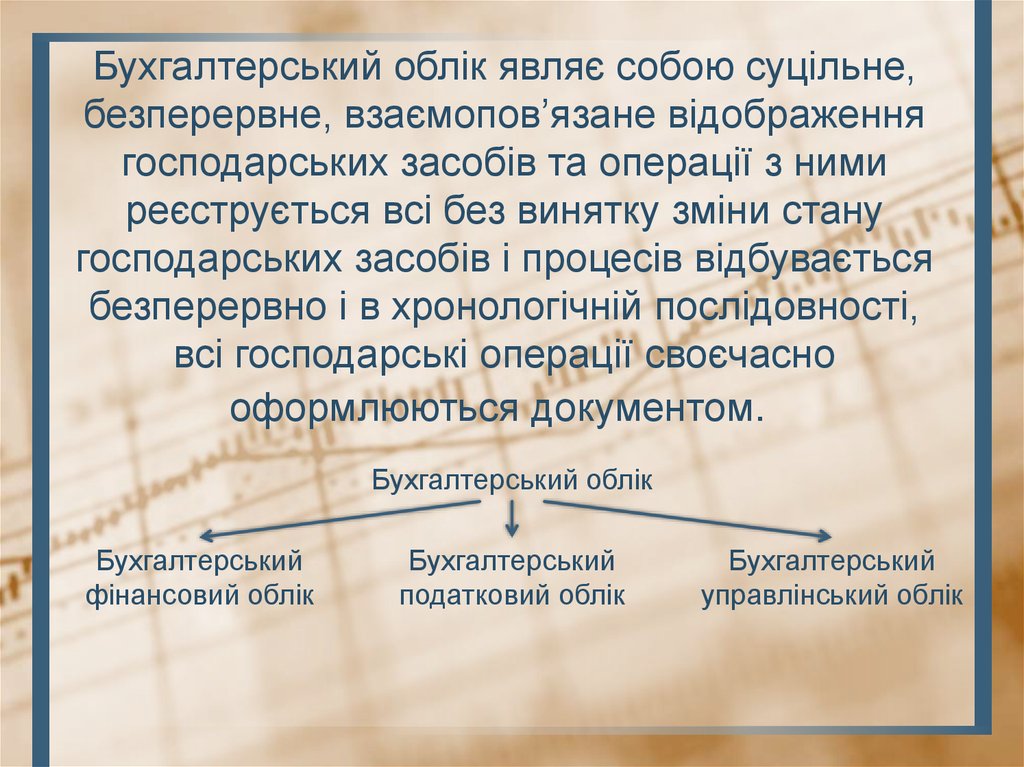

Бухгалтерський облік являє собою суцільне,безперервне, взаємопов’язане відображення

господарських засобів та операції з ними

реєструється всі без винятку зміни стану

господарських засобів і процесів відбувається

безперервно і в хронологічній послідовності,

всі господарські операції своєчасно

оформлюються документом.

Бухгалтерський облік

Бухгалтерський

фінансовий облік

Бухгалтерський

податковий облік

Бухгалтерський

управлінський облік

6.

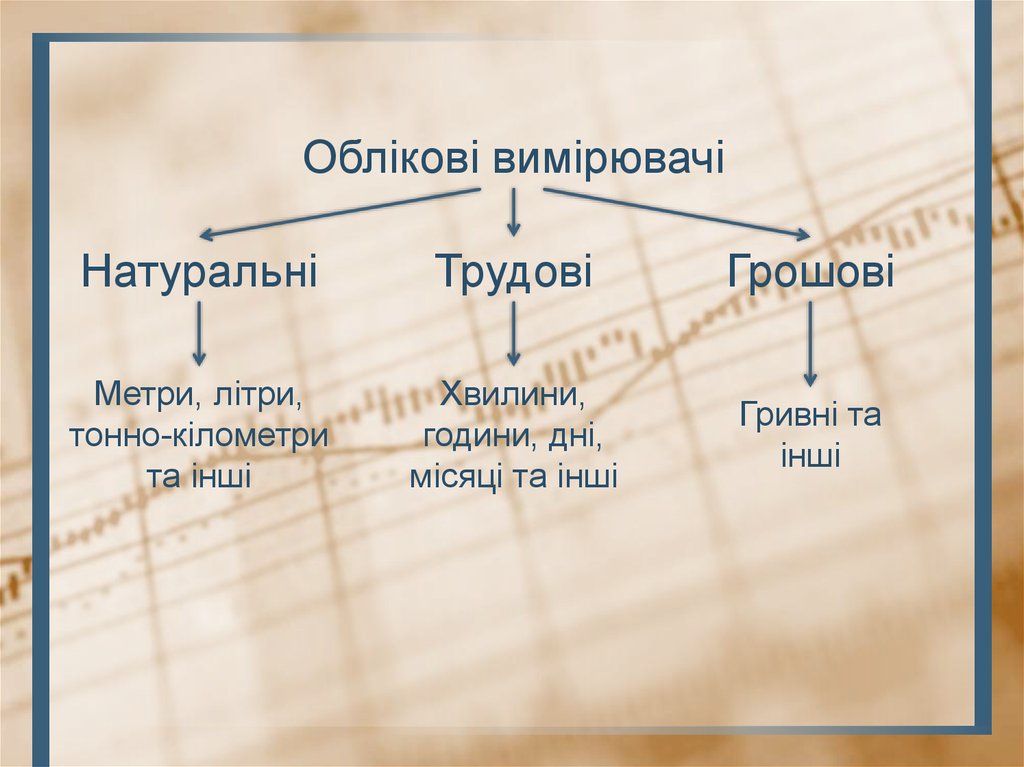

Облікові вимірювачіНатуральні

Трудові

Грошові

Метри, літри,

тонно-кілометри

та інші

Хвилини,

години, дні,

місяці та інші

Гривні та

інші

7.

Натуральні вимірники необхідні при приобліку маеріальних цінностей, основних

засобів, готової продукції. За допомогою

натуральних вимірників відбувається

контроль за вагою, кількістю, об’ємом.

8.

Трудові вимірники дозволяють вимірятивитрачений на виробництво і реалізацію

час і вкладену працю. Для цього існують

наступні одиниці вимірювання: хвилина,

година, місяць і так далі. На їх основі

розраховується продуктивність праці і

нараховується заробітна плата.

9.

Грошовий вимірник – універсальний, узагальнюючийвимірник, який виражається у гривні. За його

допомогою можна отримувати зведені дані,

здійснювати різні розрахункові операції, аналізувати

фінансово-господарську діяльність, визначати

вироблені витрати підприємством. Матеріальна

відповідальність може бути повною або обмеженою.

Обмежена матеріальна відповідальність виникає в

результаті нанесення ушкодження майну організації

працівників не є матеріальною відповідальною

особою.Повна матеріальна відповідальність за

цінності виникає за договором про матеріальну

відповідальність , а також за разовою довіреністю за

цінності, отримані працівником під звіт. З працівником

громадського харчування адміністрація організації

складає договір про матеріально відповідальність

сторін. Матеріально відповідальність буває

індивідуальна,бригадна, повна та обмежена.