Логарифмическая модель")

Логарифмическая модель")

Логарифмическая модель")

Логарифмическая модель")

Логарифмическая модель")

Экономика

ЭкономикаПохожие презентации:

")

Что такое эконометрика. Модель парной регрессии

1. ЭКОНОМЕТРИКА ЛИТЕРАТУРА К КУРСУ:

ОсновнаяК.Доугерти

«Введение в эконометрику» , М.: Инфра-М

(пер. под ред. Замкова)

(желательно последнее издание 2007г!!!)

2. ЧТО ТАКОЕ ЭКОНОМЕТРИКА

Экономическая теорияЭкономическая статистика

Эконометрика

Микроэкономика

Теория Вероятностей и

математическая статистика

Макроэкономика

3.

Эконометрика1. Формулирует экономические модели,

основываясь на экономической теории

(микро и макроэкономике)

2. Оценивает неизвестные параметры модели

на базе реальных статистических данных

3. Использует построенные модели для

объяснения поведения исследуемых

экономических показателей,

прогнозирования, а также для

осмысленного проведения экономической

политики.

4. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменнаях – независимая (объясняющая) переменная

5. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменнаях – независимая (объясняющая) переменная

1. Вычисляем средние значения

1 n

y yi

n i 1

1 n

x xi

n i 1

СРЗНАЧ(диапазон данных)

6. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменнаях – независимая (объясняющая) переменная

2. Вычисляем дисперсии

n

1

sx2 ( xi x) 2

n i 1

n

1

s y2 ( yi y ) 2

n i 1

ДИСПР(диапазон данных)

7. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменнаях – независимая (объясняющая) переменная

3. Вычисляем ковариацию

1 n

cov( x, y ) ( xi x)( yi y )

n i 1

КОВАР(диапазон данных х, диапазон данных y)

8. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменнаях – независимая (объясняющая) переменная

4. Вычисляем корреляцию

co r ( x, y )

cov( x, y )

s s

2

x

2

y

КОРРЕЛ(диапазон данных х, диапазон данных y)

9. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменнаях – независимая (объясняющая) переменная

4. Анализируем коэффициент корреляции

Коэффициент корреляции принимает значения от -1 до 1.

Значения близкие к 1 – есть тесная прямая связь между х и у

Значения близкие к -1 – есть тесная обратная связь между х и у

Значения близкие к 0 – связь между х и у отсутствует

10. ПАРНАЯ РЕГРЕССИЯ

Диаграмма рассеяния350

300

250

y

200

150

100

50

0

-50

-20

0

20

40

60

80

100

120

x

Коэффициент корреляции близок к 1

140

160

11.

Scatterplot (образец графика индикаторов в лог шкале 10v*110c)y = 2,8502-1,983*x

-10

-12

-14

y

-16

-18

-20

-22

-24

6

7

8

9

10

11

x

Коэффициент корреляции близок к -1

12

13

12.

76

y

5

4

3

2

1

-1

0

1

2

3

4

5

6

x

Коэффициент корреляции близок к 0

7

13. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y – зависимая (объясняемая) переменнаях – независимая (объясняющая) переменная

6. Если коэффициент корреляции не близок к 0 строим модель парной

линейной регрессии

y ax b

14. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

y ax bПредположим, что необходимо получить функцию

спроса на некоторый товар в зависимости от

дохода.

Проводится опрос домохозяйств.

1. Среднедушевой доход домохозяйства?

2. Сколько единиц товара приобрело домохозяйство

за месяц?

15. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

№домохозяйства

Среднедушевой доход

домохозяйства, д.е.

Объем спроса, ед.

1

100

24

2

200

42

3

150

35

4

80

24

5

160

39

16. МОДЕЛЬ ПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

Спрос (y),ед.Нанесем точки на график

x

45

40

35

30

25

20

15

10

5

0

0

30

60

90

120

Доход (x), д.е.

150

180

210

y

100

24

200

42

150

35

80

24

160

39

17. Метод наименьших квадратов

Спрос (y), ед.Нанесем точки на график

x

45

40

35

30

25

20

15

10

5

0

0

30

60

90

120

150

180

y

100

24

200

42

150

35

80

24

160

39

210

Доход (x), д.е.

Точки разбросаны вокруг некоторой прямой!

Как ее найти?

18. Метод наименьших квадратов

Спрос (y), ед.Нанесем точки на график

x

45

40

35

30

25

20

15

10

5

0

0

30

60

90

120

150

180

y

100

24

200

42

150

35

80

24

160

39

210

Доход (x), д.е.

Расстояние от каждой точки до прямой должно

быть как можно меньше!

19. Метод наименьших квадратов

Спрос (y), ед.Нанесем точки на график

x

45

40

35

30

25

20

15

10

5

0

0

30

90

60

120

Доход (x), д.е.

Плохая прямая!

150

180

210

y

100

24

200

42

150

35

80

24

160

39

20. Метод наименьших квадратов

Спрос (y), ед.Нанесем точки на график

x

45

40

35

30

25

20

15

10

5

0

0

30

60

90

120

150

180

y

100

24

200

42

150

35

80

24

160

39

210

Доход (x), д.е.

Хорошая прямая! Но может быть есть еще лучше?

21. Метод наименьших квадратов

Спрос (y), ед.Нанесем точки на график

x

45

40

35

30

25

20

15

10

5

0

0

30

60

90

120

150

180

y

100

24

200

42

150

35

80

24

160

39

210

Доход (x), д.е.

Уравнение прямой в общем виде y=ax+b. Надо

найти наиболее подходящие a и b.

22.

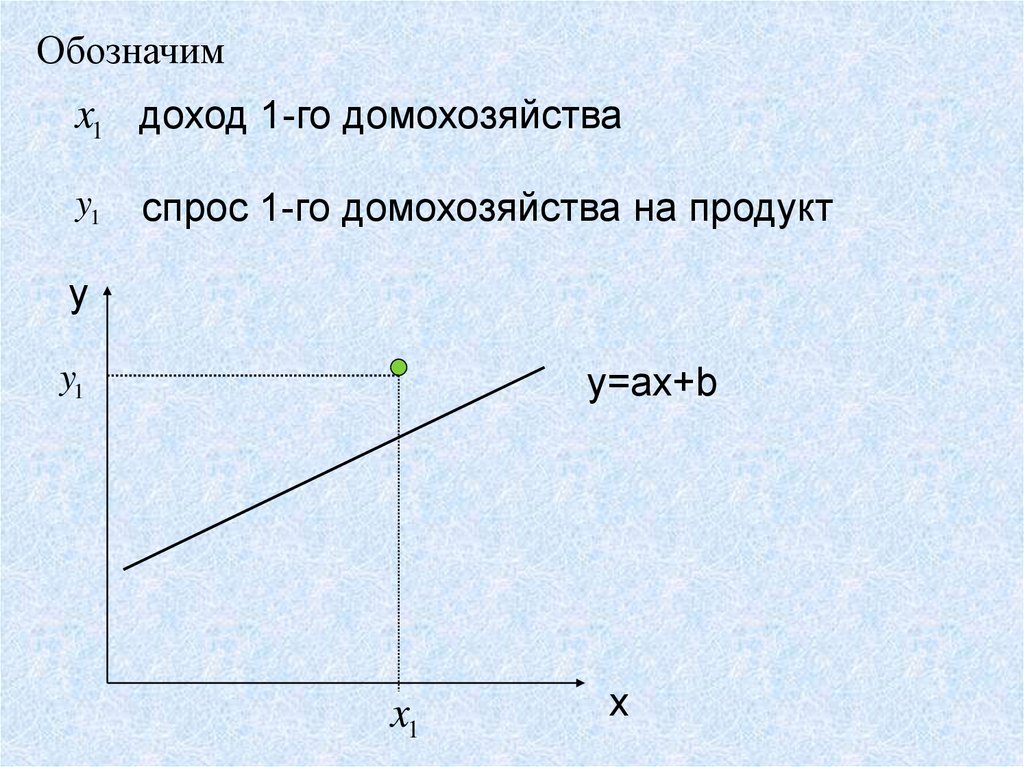

Обозначимx1 доход 1-го домохозяйства

y1

спрос 1-го домохозяйства на продукт

y

y1

y=ax+b

x1

x

23.

Обозначимx1 доход 1-го домохозяйства

y1

спрос 1-го домохозяйства на продукт

y

y1

y=ax+b

Отклонение точки

от прямой. Должно быть

как можно меньше!

x1

x

24.

Обозначимx1 доход 1-го домохозяйства

y1

спрос 1-го домохозяйства на продукт

y

y1

y=ax+b

ax1 b

Отклонение точки

от прямой. Должно быть

как можно меньше!

x1

x

d1 y1 (ax1 b)

25.

А если точка лежит ниже прямой?Тогда отклонение d (ax b) y

1

1

1

y

y=ax+b

ax1 b

y1

Отклонение точки

от прямой. Должно быть

как можно меньше!

x1

x

26.

Как учесть сразу оба случая?Квадрат отклонения d 2 ( y (ax b)) 2

1

1

1

должен быть как можно меньше.

y

y=ax+b

ax1 b

y1

Отклонение точки

от прямой. Должно быть

как можно меньше!

x1

x

27.

Квадрат отклонения до второй точки тоже долженбыть как можно меньше.

d 22 ( y2 (ax2 b)) 2 min

28.

Квадрат отклонения до второй точки тоже долженбыть как можно меньше.

d 22 ( y2 (ax2 b)) 2 min

И для третьей точки

d ( y3 (ax3 b)) min

2

3

2

29.

Предположим, что у нас n точек.Тогда и для последней точки

d n2 ( yn (axn b)) 2 min

30.

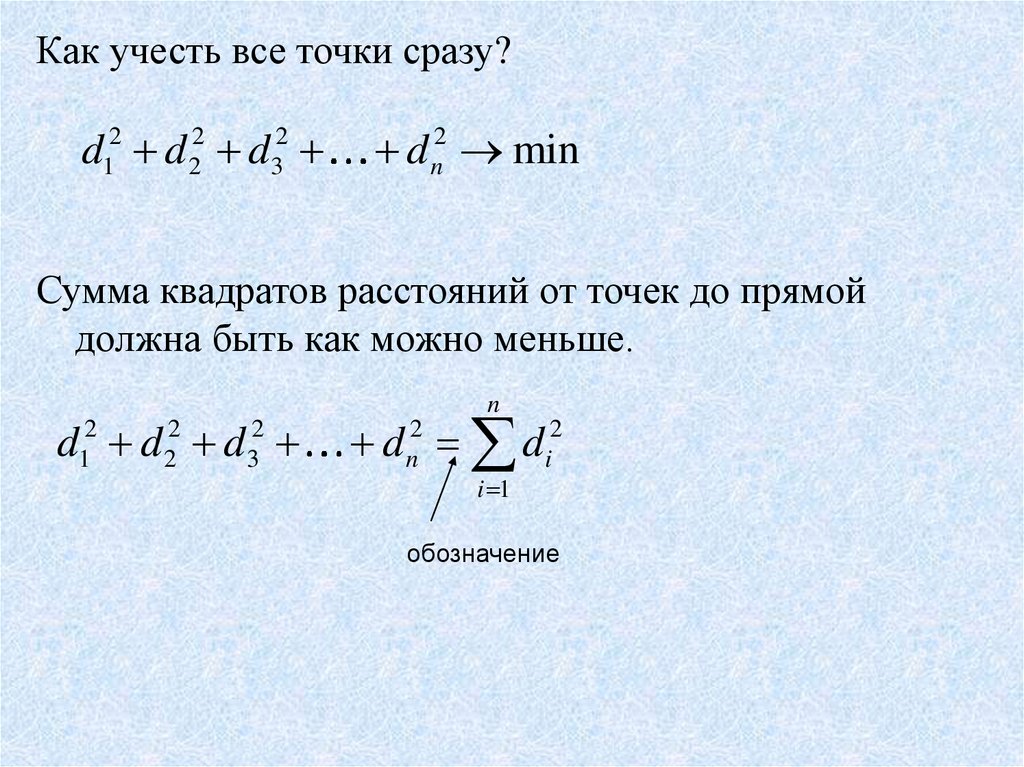

Как учесть все точки сразу?d12 d 22 d32

d n2 min

Сумма квадратов расстояний от точек до прямой

должна быть как можно меньше.

31.

Как учесть все точки сразу?d12 d 22 d32

d n2 min

Сумма квадратов расстояний от точек до прямой

должна быть как можно меньше.

d d d

2

1

2

2

2

3

n

d d

2

n

i 1

2

i

обозначение

32.

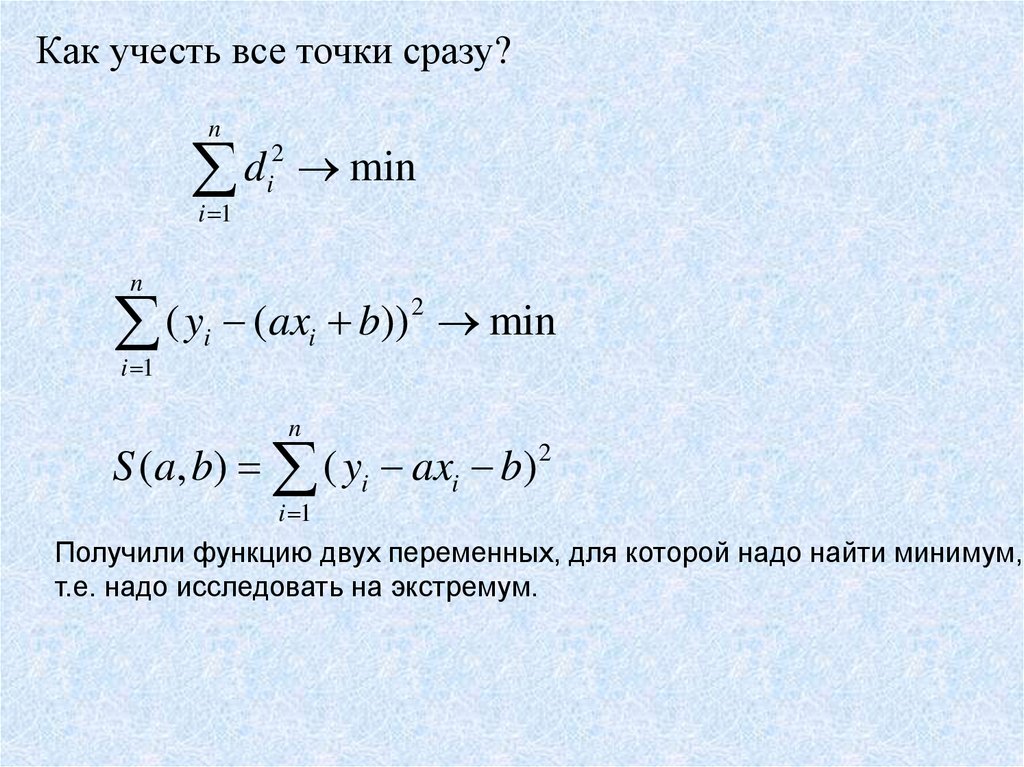

Как учесть все точки сразу?n

2

d

i min

i 1

n

2

(

y

(

ax

b

))

min

i

i

i 1

n

S (a, b) ( yi axi b)

2

i 1

Получили функцию двух переменных, для которой надо найти минимум,

т.е. надо исследовать на экстремум.

33.

nS (a, b) ( yi axi b) 2

i 1

xi и yi

это просто числа, нам известные

cov( x, y )

a

2

sx

b y ax

34.

Спрос (y), ед.Вернемся к примеру

45

40

35

30

25

x

20

15

10

5

0

0

30

60

90

120

Доход (x), д.е.

Надо найти

x, y, sx2 ,cov( x, y)

150

180

210

y

100

24

200

42

150

35

80

24

160

39

35.

Спрос (y), ед.Вернемся к примеру

45

40

35

30

25

20

15

10

5

0

x

0

30

60

90

120

150

180

210

Доход (x), д.е.

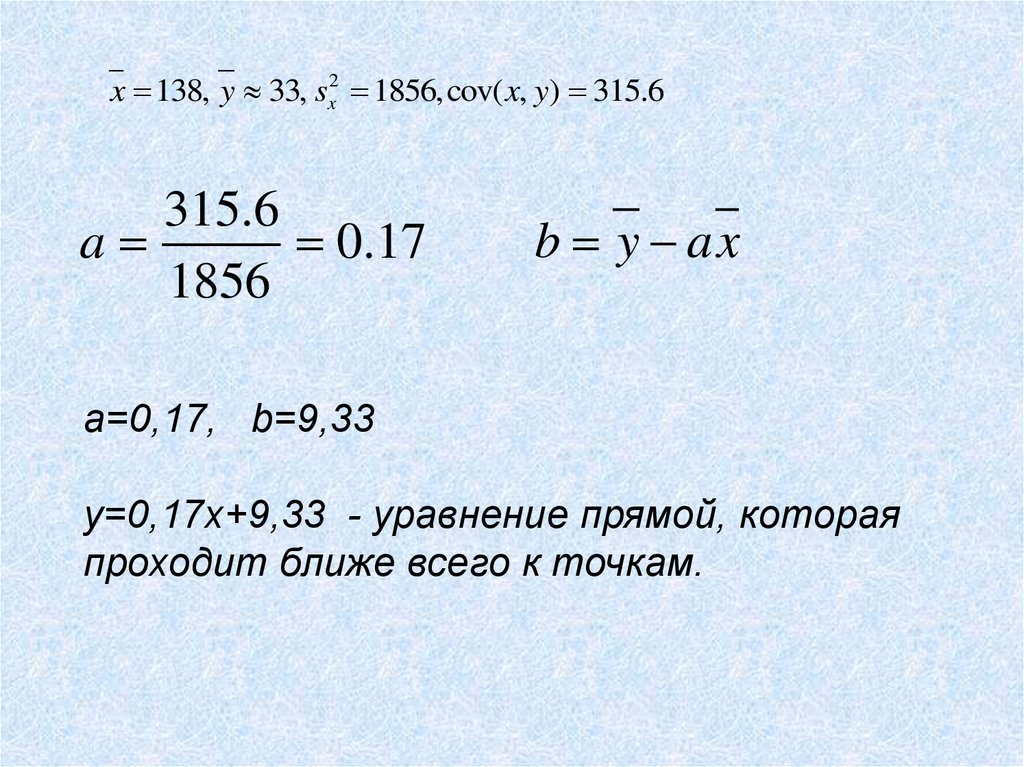

x 138, y 33, sx2 1856,cov( x, y) 315.6

y

100

24

200

42

150

35

80

24

160

39

36.

x 138, y 33, sx2 1856,cov( x, y) 315.6315.6

a

0.17

1856

b y ax

a=0,17, b=9,33

y=0,17x+9,33 - уравнение прямой, которая

проходит ближе всего к точкам.

37.

Спрос (y), ед.50

45

40

35

30

25

20

15

10

5

0

y = 0,17x +9,33

0

30

60

90

120

150

180

210

Доход (x), д.е.

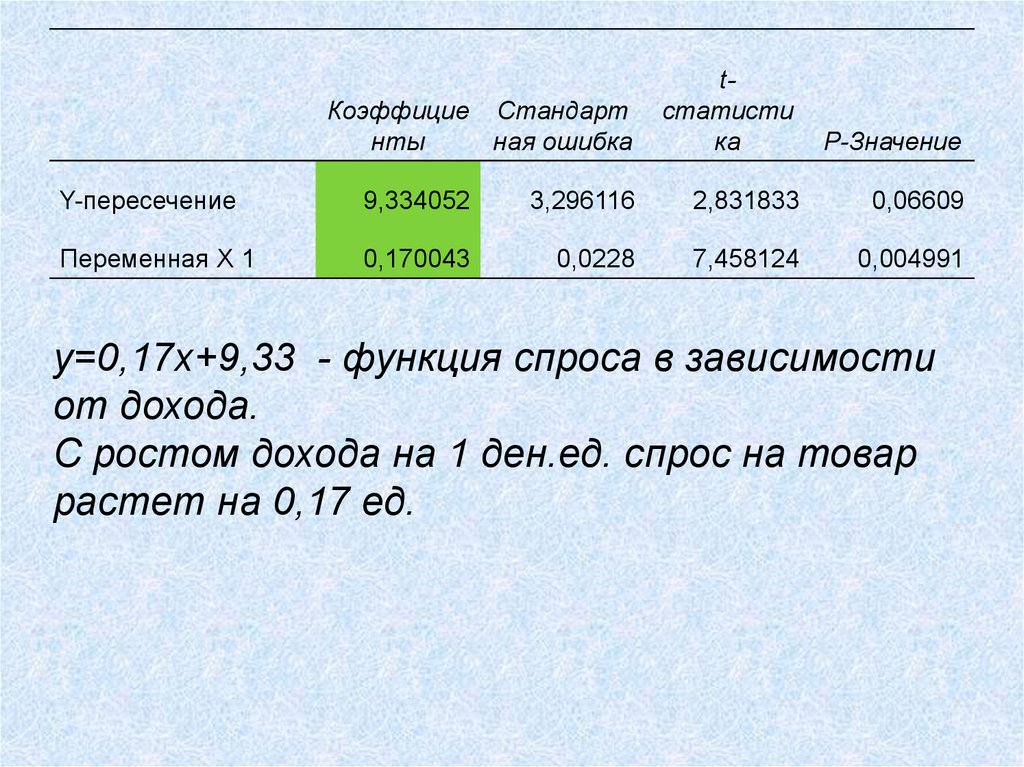

y=0,17x+9,33 - функция спроса в зависимости

от дохода.

Интерпретация коэффициента а: при увеличении х на 1 ед. y увеличится на

а единиц.

38.

Коэффицие Стандартнты

ная ошибка

tстатисти

ка

P-Значение

Y-пересечение

9,334052

3,296116

2,831833

0,06609

Переменная X 1

0,170043

0,0228

7,458124

0,004991

y=0,17x+9,33 - функция спроса в зависимости

от дохода.

39.

Коэффицие Стандартнты

ная ошибка

tстатисти

ка

P-Значение

Y-пересечение

9,334052

3,296116

2,831833

0,06609

Переменная X 1

0,170043

0,0228

7,458124

0,004991

y=0,17x+9,33 - функция спроса в зависимости

от дохода.

С ростом дохода на 1 ден.ед. спрос на товар

растет на 0,17 ед.

40. Как оценить качество построенной модели?

Построим прогноз по модели по формулеy 0,17x+9,33

41. Как оценить качество построенной модели?

Вычисляем остаткиe y y

42. Как оценить качество построенной модели?

Находим относительную ошибку аппроксимацииA

y y

y

Процентный формат

43. Как оценить качество построенной модели?

Находим среднюю относительную ошибку аппроксимациисреднее по столбцу

В среднем прогноз отличается от наблюдаемого значения на 4,83%

44. Как оценить качество построенной модели?

Еще один показатель качества – коэффициент детерминацииДля его вычисления вычисляем сумму квадратов остатков ESS

(Error Sum of Squares)

Сумма по столбцу

45. Как оценить качество построенной модели?

коэффициент детерминацииESS

R 1

2

n sy

2

46. Как оценить качество построенной модели?

коэффициент детерминацииESS

R 1

2

n sy

2

показывает долю вариации зависимой переменной, объясненную

регрессией. Изменяется от 0 до 1

Чем ближе этот показатель к 1, тем лучше качество регрессии

47. Как оценить качество построенной модели?

94,9% вариации спроса на продукт объясняется доходом и остальные 5,1%прочими факторами, не включенными в модель

48. Как оценить качество построенной модели?

50y = 0,17x + 9,3341

45

R2 = 0,9488

40

35

30

25

20

15

10

5

0

0

50

100

150

200

250

49. Проверка значимости коэффициентов модели регрессии

Построено уравнениеy ax b

Даже если в реальности y не зависит от х, уравнение можно построить.

Но пользоваться им для прогноза нельзя.

В связи с этим проверяют значимость коэффициента a, т.е. насколько

существенно а отличается от 0. Если коэффициент незначим, то переменная

y не зависит от переменной х и моделью нельзя пользоваться

50. Проверка значимости коэффициентов модели регрессии

Построено уравнениеy ax b

Даже если в реальности y не зависит от х, уравнение можно построить.

Но пользоваться им для прогноза нельзя.

В связи с этим проверяют значимость коэффициента a, т.е. насколько

существенно а отличается от 0. Если коэффициент незначим, то переменная

y не зависит от переменной х и моделью нельзя пользоваться

Для проверки значимости коэффициента a рассчитывается величина

a

Ta

sa

s

где,

- стандартная ошибка коэффициента а.

a

Рассчитывается по специальным формулам

51. Проверка значимости коэффициентов модели регрессии

52. Проверка значимости коэффициентов модели регрессии

На основе t-статистики рассчитывают Р-значениеР-значение - это вероятность того, что переменная х не значима. При Рзначении меньще 0,05 обычно считают, что соответствующая переменная

значима, т.е. y зависит от х

В этом примере переменная х значима, т.е. влияет на переменную y

53.

y=0,17x+9,33 - функция спроса в зависимостиот дохода.

1)Выполнить прогноз потребления продукта

домохозяйством с доходом 200 д.е.

2) Найти среднюю эластичность спроса по

доходу

x

E a

y

54.

y=0,17x+9,33 - функция спроса в зависимостиот дохода.

1)Выполнить прогноз потребления продукта

домохозяйством с доходом 200 д.е.

2) Найти среднюю эластичность спроса по

доходу

x

E a

y

55.

Модели парной нелинейной регрессии56.

№домохозяйства

Среднедушевой

доход

Объем спроса, кг в

домохозяйства, месяц

тыс. д.е.

1

1

1,71

2

2

6,88

3

3

8,25

4

4

9,52

5

5

9,81

6

6

11,43

7

7

11,09

8

8

10,87

9

9

12,15

10

10

10,94

57.

14x

Спрос (y), кг

12

y

10

1

1,71

8

2

6,88

3

8,25

2

4

9,52

0

5

9,81

6

11,43

7

11,09

8

10,87

9

12,15

10

10,94

6

4

0

Доход (x),тыс. д.е.

Зависимость нелинейная!

58.

14y = 0,8448x + 4,6187

Спрос (y), кг

12

x

y

10

1

1,71

8

2

6,88

3

8,25

2

4

9,52

0

5

9,81

6

11,43

7

11,09

8

10,87

9

12,15

10

10,94

6

4

0

Доход (x),тыс. д.е.

Попытка провести прямую

59. 1) Логарифмическая модель

y a ln x bДля оценки такой зависимости создаем столбец с ln(x)

59

60. 1) Логарифмическая модель

y a ln x bИспользуя сервис Анализ данных построим модель линейной регрессии,

используя в качестве зависимой переменной y, а в качестве независимой ln(x).

Y=4.017ln(x)+3.197

60

61. 1) Логарифмическая модель

y a ln x b14

y = 4,0171Ln(x) + 3,1975

12

2

R = 0,9087

10

8

6

4

2

0

0

2

4

6

8

10

12

61

62. 1) Логарифмическая модель

y a ln x bИнтерпретация коэффициента а: при увеличении х на 1% y увеличится на

а/100 единиц.

Y=4.017ln(x)+3.197

При увеличении дохода на 1% спрос на товар увеличится на

0,0417 единиц.

62

63. 1) Логарифмическая модель

Также как в линейной модели рассчитывается средняя относительная ошибкааппроксимации

Y=4.017ln(x)+3.197

63

64. Степенная модель

y bxa

Интерпретация коэффициента a – эластичность

зависимой переменной по объясняющей переменной

a показывает, на сколько процентов возрастает y при

возрастании x на 1%.

64

65. Степенная модель

y bxa

Сводится к линейной модели логарифмированием

ln y ln b a ln x

65

66. Степенная модель

Создаем столбцы с логарифмами66

67.

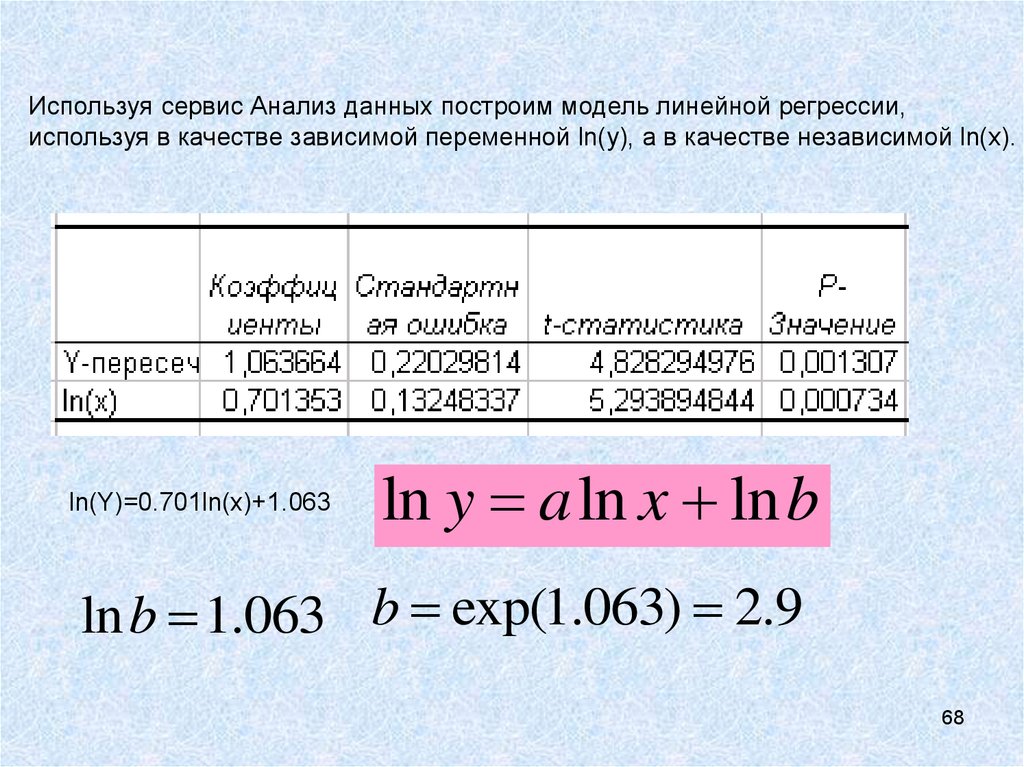

Используя сервис Анализ данных построим модель линейной регрессии,используя в качестве зависимой переменной ln(y), а в качестве независимой ln(x).

ln(Y)=0.701ln(x)+1.063

67

68.

Используя сервис Анализ данных построим модель линейной регрессии,используя в качестве зависимой переменной ln(y), а в качестве независимой ln(x).

ln(Y)=0.701ln(x)+1.063

ln y a ln x ln b

ln b 1.063 b exp(1.063) 2.9

68

69.

Используя сервис Анализ данных построим модель линейной регрессии,используя в качестве зависимой переменной ln(y), а в качестве независимой ln(x).

ln(Y)=0.701ln(x)+1.063

y bx

a

b exp(1.063) 2.9

y 2.9 x

0.701

69

70.

16y = 2,897x0,7014

14

R = 0,7779

2

12

10

8

6

4

2

0

0

2

y 2.9 x

4

6

8

10

12

0.701

70

71.

Также как в линейной модели рассчитывается средняя относительная ошибкааппроксимации

y 2.9 x

0.701

71