")

регламентируется 2 частью Налогового кодекса РФ. По")

Финансы

ФинансыПохожие презентации:

")

Расчёт с бюджетом по налогам

1. Расчёт с бюджетом по налогам

Государственное бюджетное учреждение Калининградскойобласти профессиональная образовательная организация

«Гусевский политехнический техникум»

Расчёт с бюджетом по

налогам

Выполнил студент 3курса

заочного отделения: Шатейка Ю.Ю.

Группа ЗОЛ 3

Калининград, 2016

2. Введение

• Налоги являются основным экономическим звеном,соединяющим людей и государство, с целью извлечения

прибыли.

• Налог - это обязательный, индивидуально безвозмездный

платеж, взимаемый с организаций и физических лиц в форме

отчуждения принадлежащих им на праве собственности,

хозяйственного ведения или оперативного управления

денежных средств в целях финансового обеспечения

деятельности государства или муниципальных образований.

3. НАЛОГИ

ФедеральныйНалог на прибыль (24%)

НДС (10%)

Выплоты в

государственные

внебюджетные фонды

(34%)

Налог на доходы

физических лиц(13%)

Таможенные пошлины и

сборы

Региональный

Налог на

имущество

Транспортный

налог

Местный

Налог на рекламу

Земельный налог

4. Признаки налога:

Признак императивностиПризнак индивидуальной безвоздмездности

Признак законности

Признак абстрактности

Относительная регулярность налога

Своевременная уплата налога

5. Функции налогов (В.Г. Пансков)

• Фискальная (Является основной функцией налога. Она распространяетсяна всех физических и юридических лиц, а также характерна для любого

налога, налоговой системы любого государства.)

• Распределительная (С помощью налогов государство через бюджет и

внебюджетные фонды перераспределяет финансовые ресурсы из

производственной сферы в социальную, осуществляется

финансирование межотраслевых целевых программ.)

• Стимулирующая (Реализация через систему налоговых ставок и льгот,

налоговых вычетов и налоговых кредитов, финансовых санкций.)

• Контрольная (Проявляется как в проверке эффективности

хозяйствования, так и в контроле над действенностью проводимой

экономической политики государства.)

6.

• Налог является неотъемлемой частью бюджета РФ, и представляют, прежде всего,индивидуальный безвозмездный платеж, взимаемый с организаций и физических

лиц, направленный на обеспечение государственных нужд, в том числе и для

равенства доходов граждан, которое происходит за счет перераспределения

налогов.

• Любая деятельность регулируется законодательством. Поэтому самым важным

условием обеспечения организации, контроля и сохранности за своевременной

уплатой и установкой налогов и сборов является надежное нормативно - правовое

обеспечение.

• Существует специальные нормативно-правовые акты, постановления и законы о

регулирование налогов и сборов на территории Российской Федерации.

7. Погашение налога

• Организация должна самостоятельно и своевременно осуществлятьперечисление в бюджет налогов, а также предоставлять бухгалтерскую

отчетность, налоговые расчеты и декларации.

• Налог считается уплаченным в тот день, когда:

• организация (или гражданин) предъявила в банк документ на уплату налога;

• налоговая инспекция приняла решение о зачете излишне уплаченного

налога в счет погашения обязательств по другому налогу;

• положенную сумму налога с доходов налогоплательщика удержал

налоговый агент (если за ним законодательно закреплена такая

обязанность).

8.

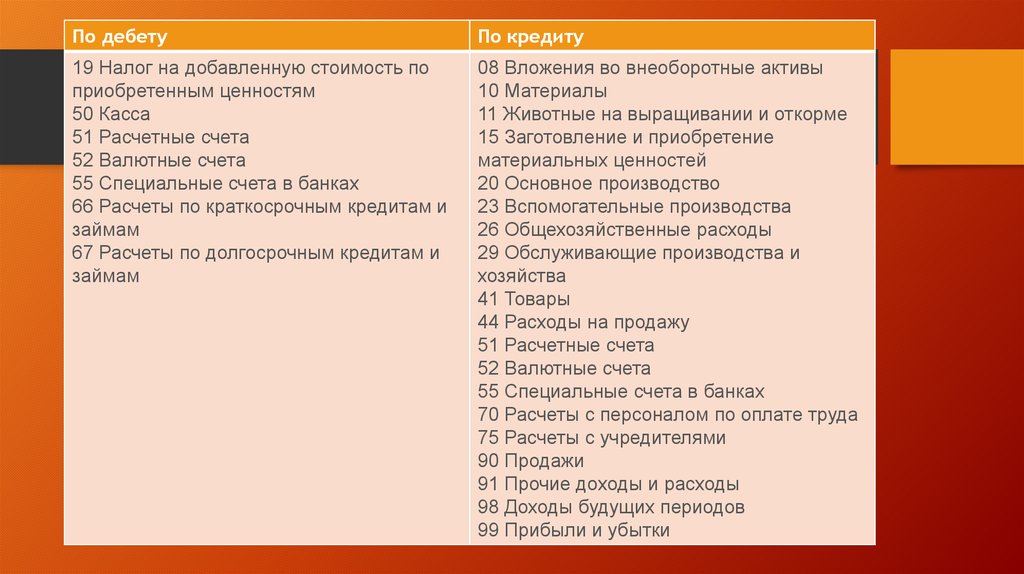

По дебетуПо кредиту

19 Налог на добавленную стоимость по

приобретенным ценностям

50 Касса

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

66 Расчеты по краткосрочным кредитам и

займам

67 Расчеты по долгосрочным кредитам и

займам

08 Вложения во внеоборотные активы

10 Материалы

11 Животные на выращивании и откорме

15 Заготовление и приобретение

материальных ценностей

20 Основное производство

23 Вспомогательные производства

26 Общехозяйственные расходы

29 Обслуживающие производства и

хозяйства

41 Товары

44 Расходы на продажу

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

70 Расчеты с персоналом по оплате труда

75 Расчеты с учредителями

90 Продажи

91 Прочие доходы и расходы

98 Доходы будущих периодов

99 Прибыли и убытки

9.

• Для обобщения информации о расчетах с бюджетами по налогам и сборам,уплачиваемым организацией, и налогам с работниками этой организации

предназначен счет 68 «Расчеты по налогам и сборам».

• Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы,

причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты (в

корреспонденции со счетом 99 — на сумму налога на прибыль, со четом 70

«расчеты с персоналом по оплате труда» - на сумму налога на доходы

физических лиц и т.д.)

10. Уплата многих налогов (НДС, акцизы, налог на доходы физических лиц и т.д.) регламентируется 2 частью Налогового кодекса РФ. По

каждому налогу устанавливаются:• • объект обложения;

• налоговая база;

• налоговый период;

• налоговая ставка;

• порядок исчисления налога;

• порядок и сроки уплаты налога;

• налоговые льготы.

11. Ст. 3 и 7 Федерального закона РФ от 06.12.11 № 402-Ф «О бухгалтерском учете», п.4 ПБУ 1/2008 «Учетная политика организации»

1) за организацию ведения бухгалтерского учета и хранениедокументов при отражении факта хозяйственной жизни руководитель предприятия;

2) за формирование учетной политики, своевременное

представление полной и достоверной бухгалтерской отчетности главный бухгалтер.