\" от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в")

Право

ПравоПохожие презентации:

. Законодательство РФ о налогах и сборах")

Принципы налогообложения по НК РФ

1. Принципы налогообложения по НК РФ

ВыполнилСтудент группы ОЭ312

Щелокова С.В.

2. Юридические принципы:

1) Принцип равного налогового бремени;2) Принцип установления налогов законом;

3) Принцип отрицания обратной силы закона;

4) Принцип приоритета налогового законодательства над

неналоговым, но только в налоговой сфере;

5) Принцип наличия всех элементов налога в налоговом

законодательстве;

6) Принцип сочетания интересов государства и обязанных

субъектов.

2

3. Организационные принципы:

1) Принцип единства налоговой системы;2) Принцип равенства правовых статусов

субъектов РФ и муниципальных образований;

3) Принцип стабильности;

4) Принцип множественности налогов;

5) Принцип исчерпывающего перечня

региональных и местных налогов.

3

4. Экономические принципы:

1) Принцип справедливости;2) Принцип соразмерности;

3) Принцип учета интересов налогоплательщиков;

4) Принцип экономичности (эффективности).

4

5.

56. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в

1. Каждое лицо должно уплачивать законно установленные налоги исборы. Законодательство о налогах и сборах основывается на признании

всеобщности и равенства налогообложения. При установлении налогов

учитывается фактическая способность налогоплательщика к уплате

налога.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

2. Налоги и сборы не могут иметь дискриминационный характер и

различно применяться исходя из социальных, расовых, национальных,

религиозных и иных подобных критериев.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

3. Налоги и сборы должны иметь экономическое основание и не могут

быть произвольными. Недопустимы налоги и сборы, препятствующие

реализации гражданами своих конституционных прав.

6

7.

4. Не допускается устанавливать налоги и сборы, нарушающие единоеэкономическое пространство Российской Федерации и, в частности, прямо

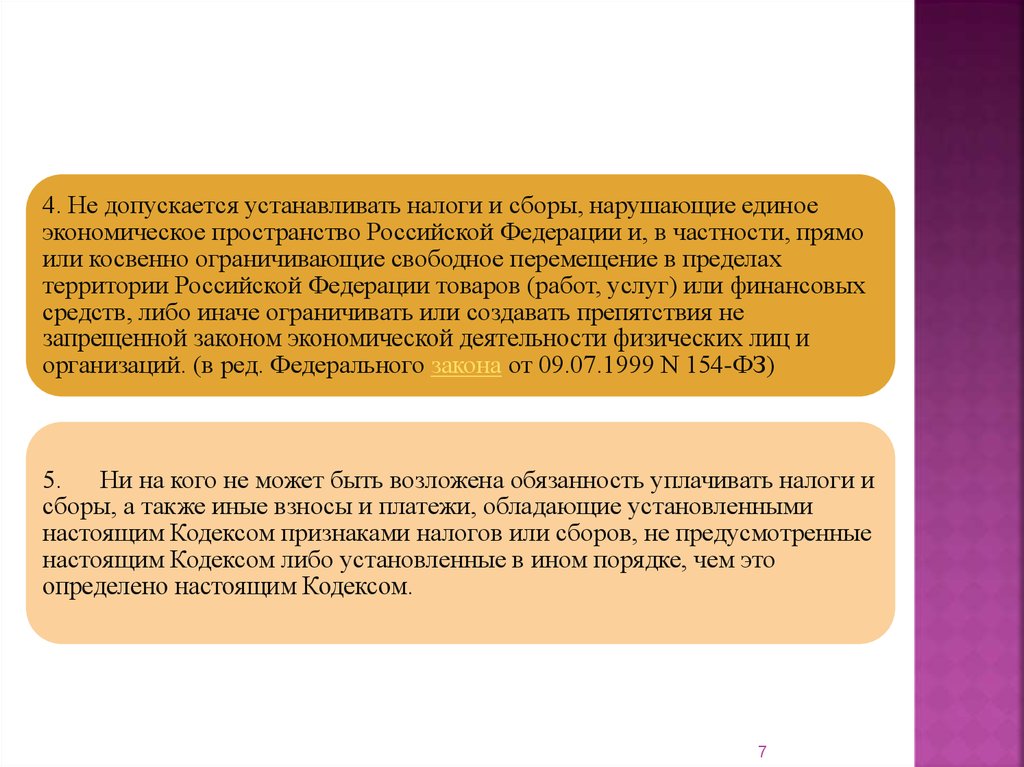

или косвенно ограничивающие свободное перемещение в пределах

территории Российской Федерации товаров (работ, услуг) или финансовых

средств, либо иначе ограничивать или создавать препятствия не

запрещенной законом экономической деятельности физических лиц и

организаций. (в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

5. Ни на кого не может быть возложена обязанность уплачивать налоги и

сборы, а также иные взносы и платежи, обладающие установленными

настоящим Кодексом признаками налогов или сборов, не предусмотренные

настоящим Кодексом либо установленные в ином порядке, чем это

определено настоящим Кодексом.

7

8.

6. При установлении налогов должны быть определены все элементыналогообложения. Акты законодательства о налогах и сборах должны

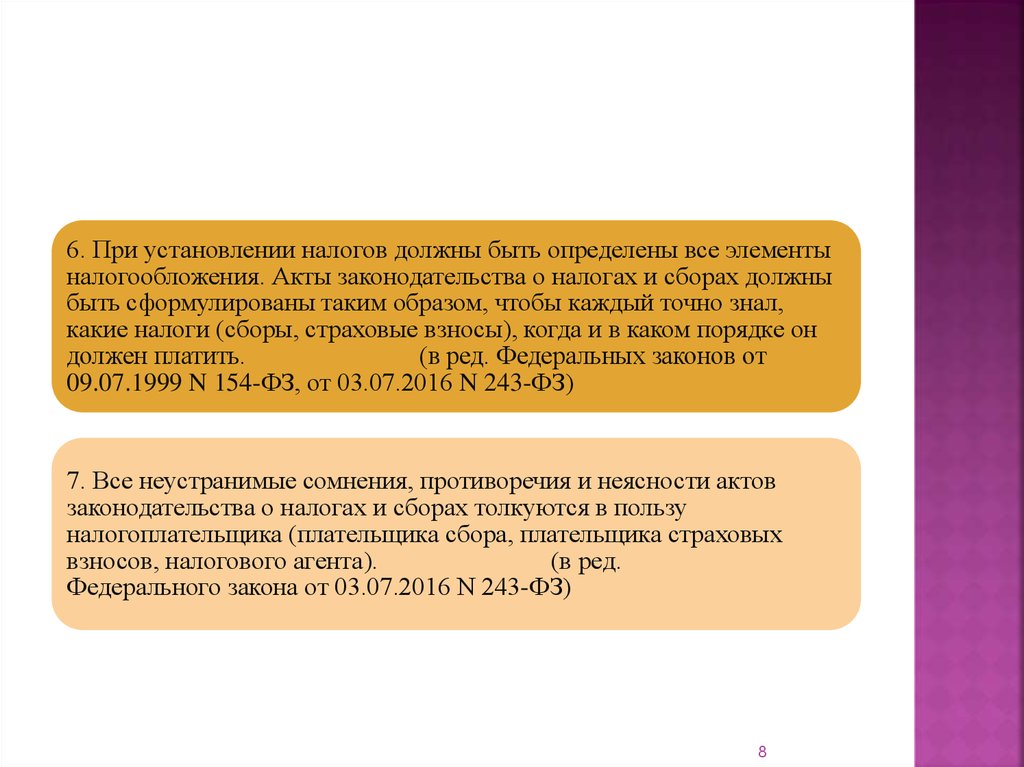

быть сформулированы таким образом, чтобы каждый точно знал,

какие налоги (сборы, страховые взносы), когда и в каком порядке он

должен платить.

(в ред. Федеральных законов от

09.07.1999 N 154-ФЗ, от 03.07.2016 N 243-ФЗ)

7. Все неустранимые сомнения, противоречия и неясности актов

законодательства о налогах и сборах толкуются в пользу

налогоплательщика (плательщика сбора, плательщика страховых

взносов, налогового агента).

(в ред.

Федерального закона от 03.07.2016 N 243-ФЗ)

8

9. Заметки:

154 ФЗ "О внесении изменений в Кодекс РоссийскойФедерации об административных правонарушениях"

243 ФЗ "О внесении изменений в части первую и вторую

Налогового кодекса Российской Федерации в связи с

передачей

налоговым

органам

полномочий

по

администрированию страховых взносов на обязательное

пенсионное, социальное и медицинское страхование"

9

10.

Спасибо за внимание!10