Финансы

ФинансыПохожие презентации:

Формування дохідної бази місцевих бюджетів

1. ТЕМА 4: ФОРМУВАННЯ ДОХІДНОЇ БАЗИ МІСЦЕВИХ БЮДЖЕТІВ.

2. План

ПЛАН1.

2.

3.

4.

Склад фінансових ресурсів органів місцевого

самоврядування.

Місцеві податки і збори.

Муніципальний кредит: поняття, види,

історичний досвід застосування в Україні та

за її межами.

Муніципальні облігації.

3. 1. Склад фінансових ресурсів органів місцевого самоврядування.

1. СКЛАД ФІНАНСОВИХ РЕСУРСІВОРГАНІВ МІСЦЕВОГО

САМОВРЯДУВАННЯ.

4.

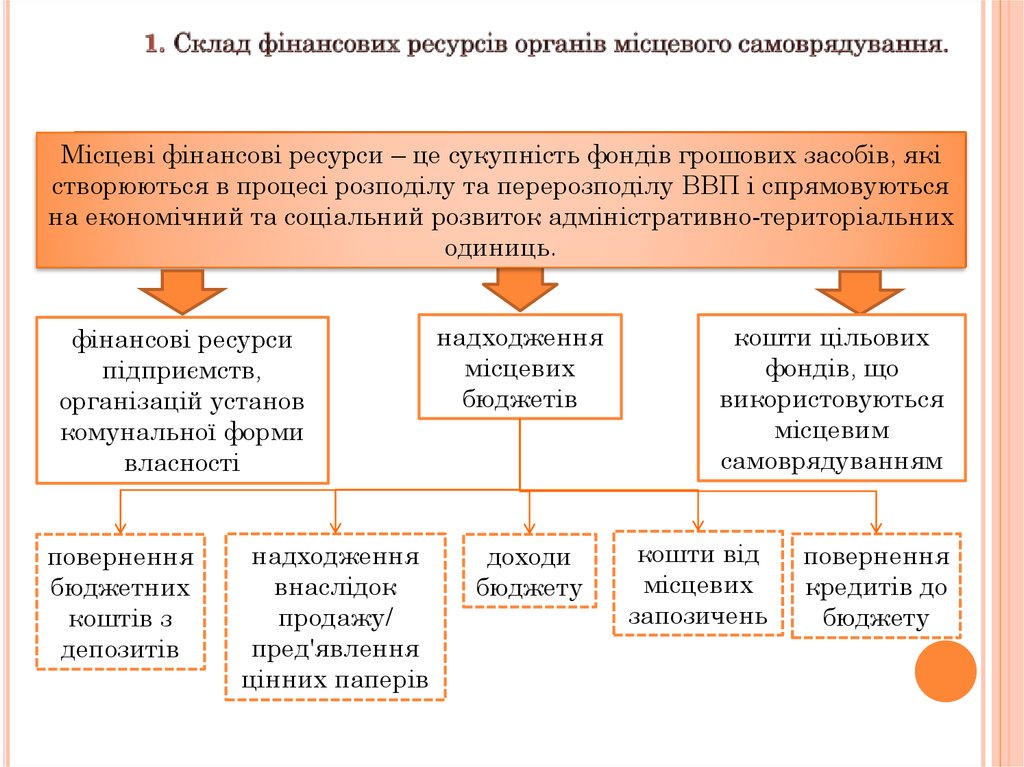

Місцеві фінансові ресурси – це сукупність фондів грошових засобів, якістворюються в процесі розподілу та перерозподілу ВВП і спрямовуються

на економічний та соціальний розвиток адміністративно-територіальних

одиниць.

фінансові ресурси

підприємств,

організацій установ

комунальної форми

власності

повернення

бюджетних

коштів з

депозитів

надходження

внаслідок

продажу/

пред'явлення

цінних паперів

надходження

місцевих

бюджетів

доходи

бюджету

кошти цільових

фондів, що

використовуються

місцевим

самоврядуванням

кошти від

місцевих

запозичень

повернення

кредитів до

бюджету

5.

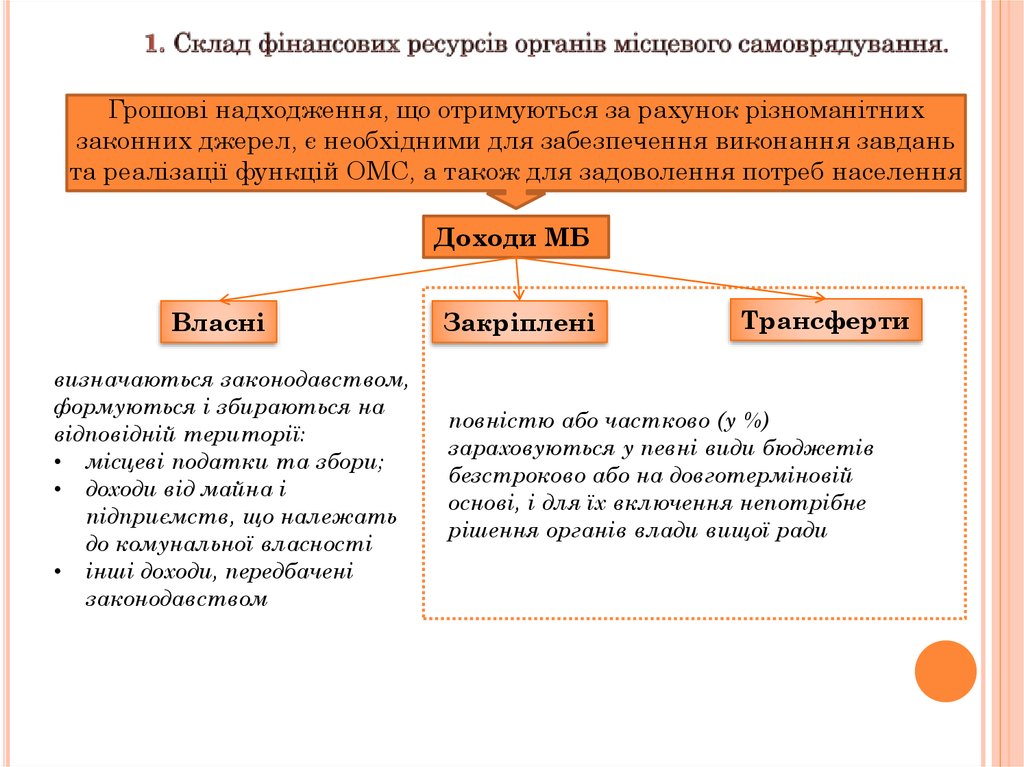

Грошові надходження, що отримуються за рахунок різноманітнихзаконних джерел, є необхідними для забезпечення виконання завдань

та реалізації функцій ОМС, а також для задоволення потреб населення

Доходи МБ

Власні

визначаються законодавством,

формуються і збираються на

відповідній території:

• місцеві податки та збори;

• доходи від майна і

підприємств, що належать

до комунальної власності

• інші доходи, передбачені

законодавством

Закріплені

Трансферти

повністю або частково (у %)

зараховуються у певні види бюджетів

безстроково або на довготерміновій

основі, і для їх включення непотрібне

рішення органів влади вищої ради

6.

Податок з доходів фізичних осібДержавне мито

3

Акцизний податок з реалізації суб’єктами

господарювання роздрібної торгівлі

підакцизних товарів

4

Податок на прибуток підприємств (за

виключенням державних)

5

Податок на прибуток підприємств та

фінансових установ комунальної власності

6

Податок на майно

7

Єдиний податок

8

Збір за місця для паркування транспортних

засобів

9

Туристичний збір

10 Плата за ліцензії на провадження певних

видів господарської діяльності та сертифікати,

що видаються відповідними виконавчими

місцевими органами

60%

40/100%

0%

60%

рай.

знач.

60%

V

%

V

%

V

V

Добровільні

об’єднання ТГ

обл. і

респ.

знач.

Сільські та

селищні

1

2

Міський

Районний

Доходи

Обласний

АРК

Києв

Севастополь

Бюджет

60%

V

V

10%

V

V

V

V

V

(самостійна робота студента)

V

V

V

V

V

V

V

V

V

V

V

V

V

V

V

V

V

V

V

V

V

V

V

7.

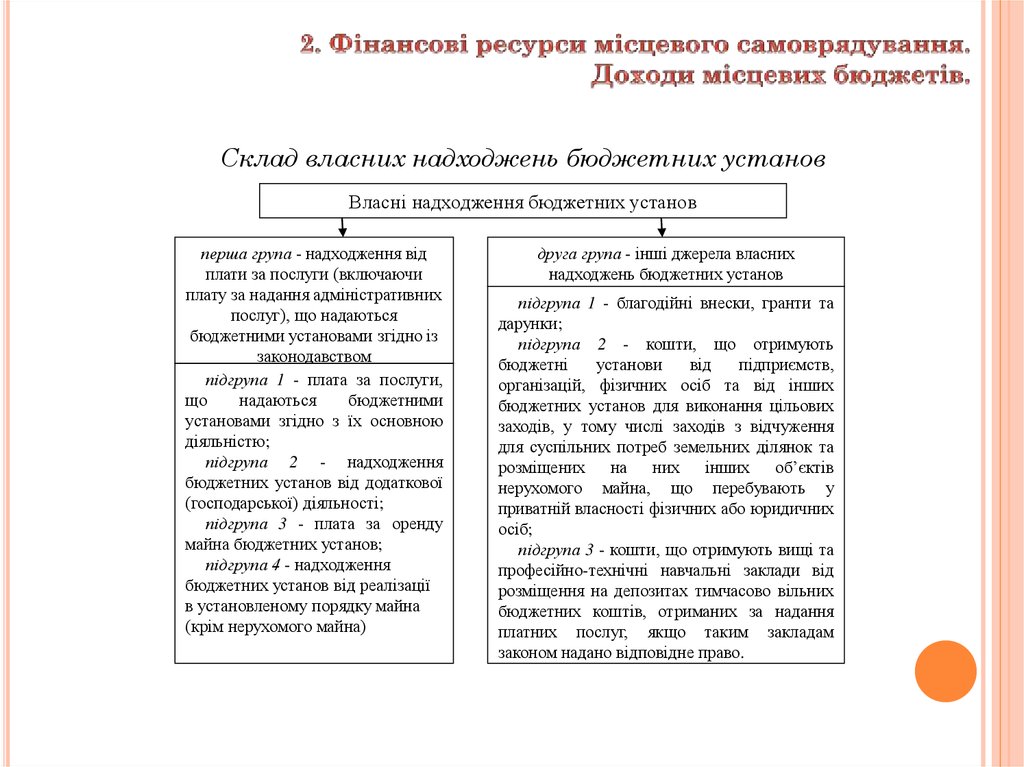

Склад власних надходжень бюджетних установВласні надходження бюджетних установ

перша група - надходження від

плати за послуги (включаючи

плату за надання адміністративних

послуг), що надаються

бюджетними установами згідно із

законодавством

підгрупа 1 - плата за послуги,

що

надаються

бюджетними

установами згідно з їх основною

діяльністю;

підгрупа 2 - надходження

бюджетних установ від додаткової

(господарської) діяльності;

підгрупа 3 - плата за оренду

майна бюджетних установ;

підгрупа 4 - надходження

бюджетних установ від реалізації

в установленому порядку майна

(крім нерухомого майна)

друга група - інші джерела власних

надходжень бюджетних установ

підгрупа 1 - благодійні внески, гранти та

дарунки;

підгрупа 2 - кошти, що отримують

бюджетні

установи

від

підприємств,

організацій, фізичних осіб та від інших

бюджетних установ для виконання цільових

заходів, у тому числі заходів з відчуження

для суспільних потреб земельних ділянок та

розміщених на них інших об’єктів

нерухомого майна, що перебувають у

приватній власності фізичних або юридичних

осіб;

підгрупа 3 - кошти, що отримують вищі та

професійно-технічні навчальні заклади від

розміщення на депозитах тимчасово вільних

бюджетних коштів, отриманих за надання

платних послуг, якщо таким закладам

законом надано відповідне право.

8.

Структура доходів бюджету міста Суми в 2015 році (тис.грн).Код

Найменування доходів згідно із бюджетною класифікацією

1

2

10000000

Податкові надходження

Податки на доходи, податки на прибуток, податки на збільшення

ринкової вартості

Податок та збір на доходи фізичних осіб

Податок на доходи фізичних осіб, що сплачується податковими

агентами, із доходів платника податку у вигляді заробітної плати

Податок на доходи фізичних осіб з грошового забезпечення, грошових

винагород та інших виплат, одержаних військовослужбовцями та

особами рядового і начальницького складу, що сплачується податковими

агентами

Податок на доходи фізичних осіб, що сплачується податковими

агентами, із доходів платника податку інших ніж заробітна плата

Податок на доходи фізичних осіб, що сплачується фізичними особами за

результатами річного декларування

11000000

11010000

11010100

11010200

11010400

11010500

11010900

11020200

13000000

13010000

13030000

14040000

Податок на доходи фізичних осіб із суми пенсійних виплат або

щомісячного довічного грошового утримання, що оподатковуються

Податок на прибуток підприємств та фінансових установ комунальної

власності

Рентна плата та плата за використання інших природних ресурсів

Рентна плата за спеціальне використання лісових ресурсів

Рентна плата за користування надрами

Акцизний податок з реалізації суб'єктами господарювання роздрібної

торгівлі підакцизних товарів

(самостійна робота студента)

Загальний

фонд

3

Питома

вага, %

544 331 035,00

41,87

342 910 710,00

26,38

342 618 400,00

26,35

301 963 900,00

23,23

27 180 000,00

2,09

6 488 000,00

0,50

6 720 500,00

0,52

266 000,00

0,02

246 210,00

0,02

188 000,00

158 000,00

30 000,00

0,01

0,01

0,00

49 909 700,00

3,84

9. 2. Місцеві податки і збори.

2. МІСЦЕВІ ПОДАТКИ І ЗБОРИ.10.

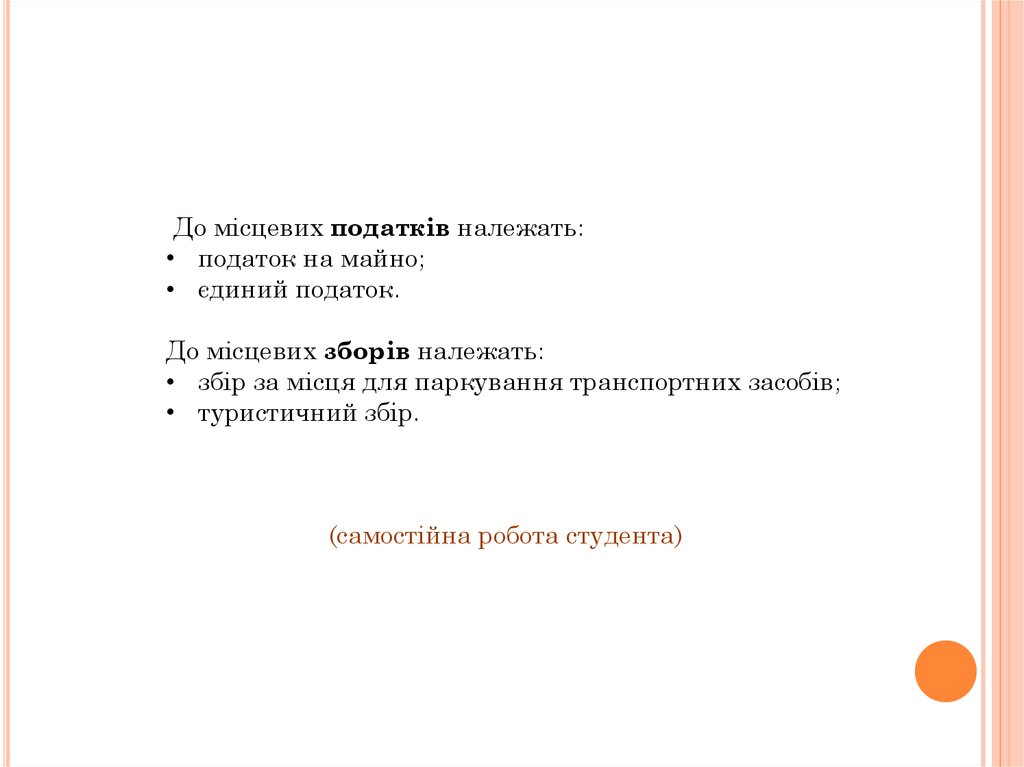

До місцевих податків належать:• податок на майно;

• єдиний податок.

До місцевих зборів належать:

• збір за місця для паркування транспортних засобів;

• туристичний збір.

(самостійна робота студента)

11.

2. Склад місцевих податків і зборів.ТУРИСТИЧНИЙ ЗБІР

громадяни України, іноземці, а також особи без громадянства,

Платники збору які прибувають на територію АТО, на якій діє рішення

сільської, селищної та міської ради про встановлення

туристичного збору, та отримують (споживають) послуги з

тимчасового проживання (ночівлі) із зобов'язанням залишити

місце перебування в зазначений строк

Виключення

а) особи, що постійно проживають, у тому числі на умовах договорів найму, у

селі, селищі або місті, радами яких встановлено такий збір;

б) особи, які прибули у відрядження;

в) інваліди, діти-інваліди та особи, що супроводжують інвалідів I групи або

дітей-інвалідів (не більше одного супроводжуючого);

г) ветерани війни;

ґ) учасники ліквідації наслідків аварії на Чорнобильській АЕС;

д) особи, які прибули за путівками та курсовками в санаторії та пансіонати

вартість усього періоду проживання (ночівлі) у визначених

База

оподаткування місцях, за вирахуванням податку на додану вартість

Виключення

а) витрати на харчування чи побутові послуги (прання, чистка, лагодження

та прасування одягу, взуття чи білизни),

б) телефонні рахунки,

в) оформлення закордонних паспортів, дозволів на в'їзд (віз),

обов'язкове страхування,

г) витрати на усний та письмовий переклади, інші документально оформлені

д) витрати, пов'язані з правилами в'їзду.

12.

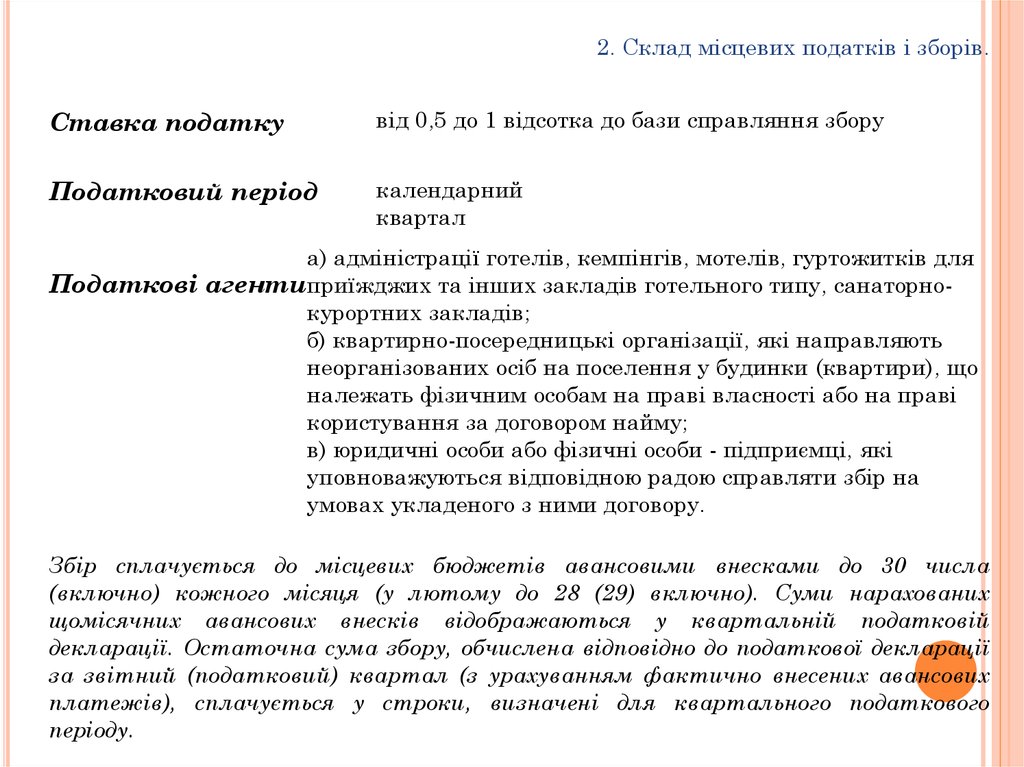

2. Склад місцевих податків і зборів.Ставка податку

від 0,5 до 1 відсотка до бази справляння збору

Податковий період

календарний

квартал

а) адміністрації готелів, кемпінгів, мотелів, гуртожитків для

Податкові агентиприїжджих та інших закладів готельного типу, санаторнокурортних закладів;

б) квартирно-посередницькі організації, які направляють

неорганізованих осіб на поселення у будинки (квартири), що

належать фізичним особам на праві власності або на праві

користування за договором найму;

в) юридичні особи або фізичні особи - підприємці, які

уповноважуються відповідною радою справляти збір на

умовах укладеного з ними договору.

Збір сплачується до місцевих бюджетів авансовими внесками до 30 числа

(включно) кожного місяця (у лютому до 28 (29) включно). Суми нарахованих

щомісячних авансових внесків відображаються у квартальній податковій

декларації. Остаточна сума збору, обчислена відповідно до податкової декларації

за звітний (податковий) квартал (з урахуванням фактично внесених авансових

платежів), сплачується у строки, визначені для квартального податкового

періоду.

13. 3. Муніципальний кредит: поняття, види, історичний досвід застосування в Україні та за її межами

3. МУНІЦИПАЛЬНИЙ КРЕДИТ:ПОНЯТТЯ, ВИДИ, ІСТОРИЧНИЙ

ДОСВІД ЗАСТОСУВАННЯ В

УКРАЇНІ ТА ЗА ЇЇ МЕЖАМИ

14.

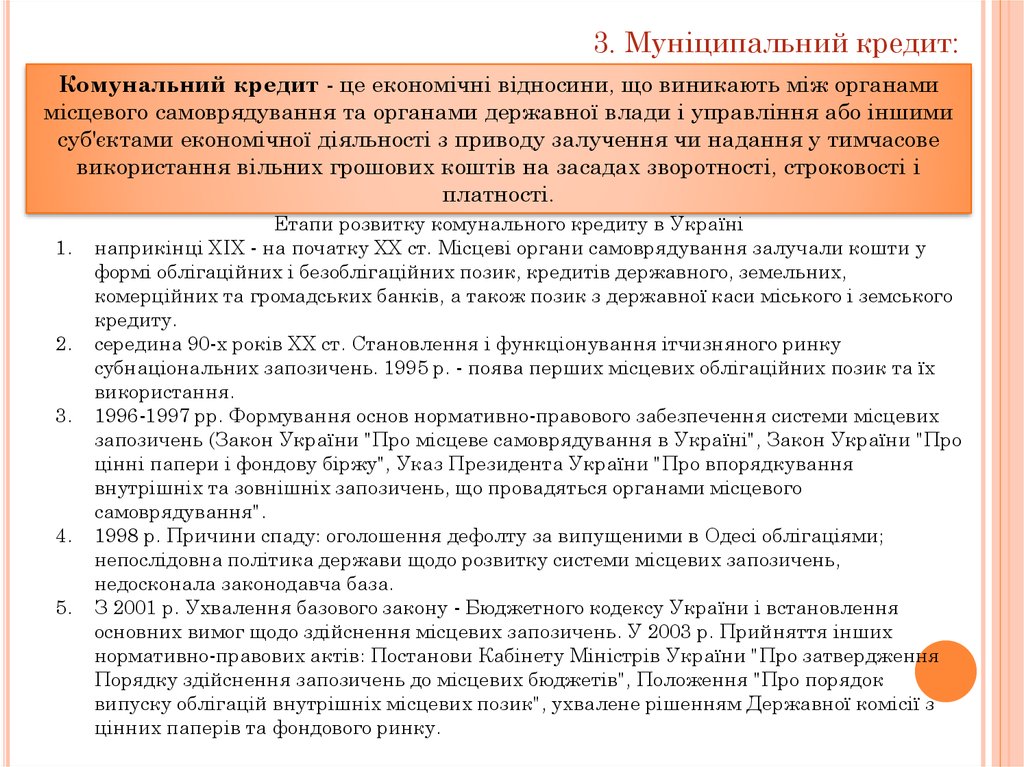

3. Муніципальний кредит:Комунальний кредит - це економічні відносини, що виникають між органами

місцевого самоврядування та органами державної влади і управління або іншими

суб'єктами економічної діяльності з приводу залучення чи надання у тимчасове

використання вільних грошових коштів на засадах зворотності, строковості і

платності.

1.

2.

3.

4.

5.

Етапи розвитку комунального кредиту в Україні

наприкінці ХІХ - на початку ХХ ст. Місцеві органи самоврядування залучали кошти у

формі облігаційних і безоблігаційних позик, кредитів державного, земельних,

комерційних та громадських банків, а також позик з державної каси міського і земського

кредиту.

середина 90-х років ХХ ст. Становлення і функціонування ітчизняного ринку

субнаціональних запозичень. 1995 р. - поява перших місцевих облігаційних позик та їх

використання.

1996-1997 рр. Формування основ нормативно-правового забезпечення системи місцевих

запозичень (Закон України "Про місцеве самоврядування в Україні", Закон України "Про

цінні папери і фондову біржу", Указ Президента України "Про впорядкування

внутрішніх та зовнішніх запозичень, що провадяться органами місцевого

самоврядування".

1998 р. Причини спаду: оголошення дефолту за випущеними в Одесі облігаціями;

непослідовна політика держави щодо розвитку системи місцевих запозичень,

недосконала законодавча база.

З 2001 р. Ухвалення базового закону - Бюджетного кодексу України і встановлення

основних вимог щодо здійснення місцевих запозичень. У 2003 р. Прийняття інших

нормативно-правових актів: Постанови Кабінету Міністрів України "Про затвердження

Порядку здійснення запозичень до місцевих бюджетів", Положення "Про порядок

випуску облігацій внутрішніх місцевих позик", ухвалене рішенням Державної комісії з

цінних паперів та фондового ринку.

15.

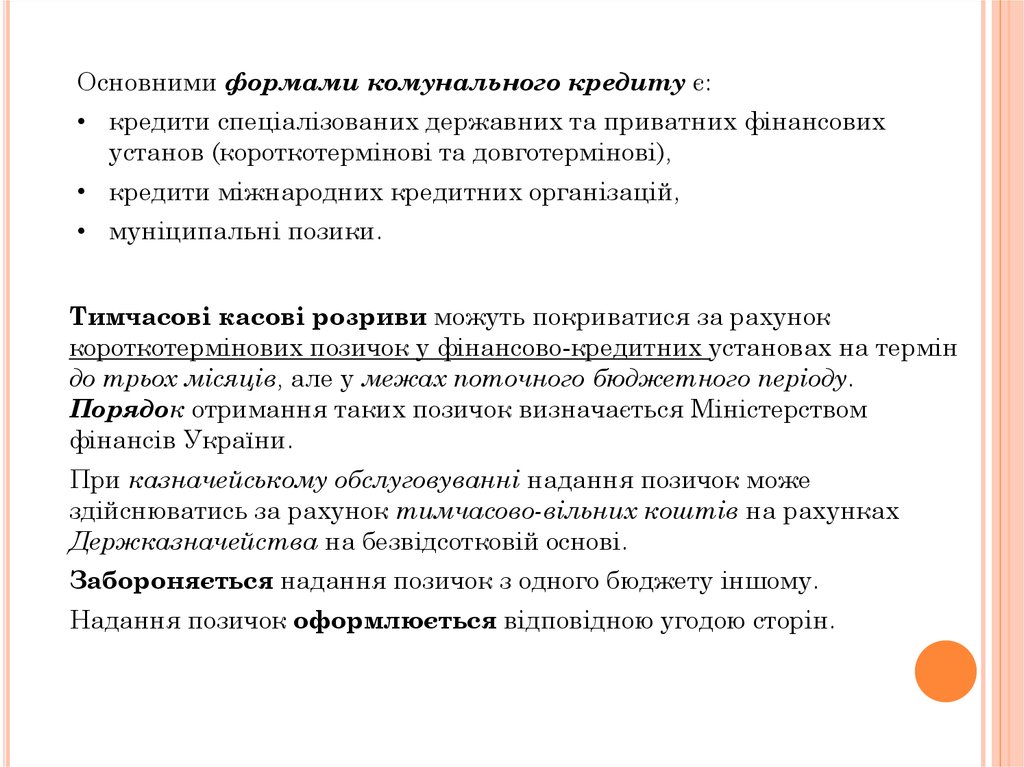

Основними формами комунального кредиту є:• кредити спеціалізованих державних та приватних фінансових

установ (короткотермінові та довготермінові),

• кредити міжнародних кредитних організацій,

• муніципальні позики.

Тимчасові касові розриви можуть покриватися за рахунок

короткотермінових позичок у фінансово-кредитних установах на термін

до трьох місяців, але у межах поточного бюджетного періоду.

Порядок отримання таких позичок визначається Міністерством

фінансів України.

При казначейському обслуговуванні надання позичок може

здійснюватись за рахунок тимчасово-вільних коштів на рахунках

Держказначейства на безвідсотковій основі.

Забороняється надання позичок з одного бюджету іншому.

Надання позичок оформлюється відповідною угодою сторін.

16.

3. Муніципальний кредит:МІСТА

АРК

МІСЦЕВІ ГАРАНТІЇ

боргові

зобов’язання

суб'єкти господарювання - резиденти України

належать до

комунального

сектору

економіки

здійснюють на цій території

реалізацію інвестиційних програм

(проектів), метою яких є

розвиток комунальної

інфраструктури або

впровадження ресурсозберігаючих

технологій.

розташовані

на відповідній

території

17.

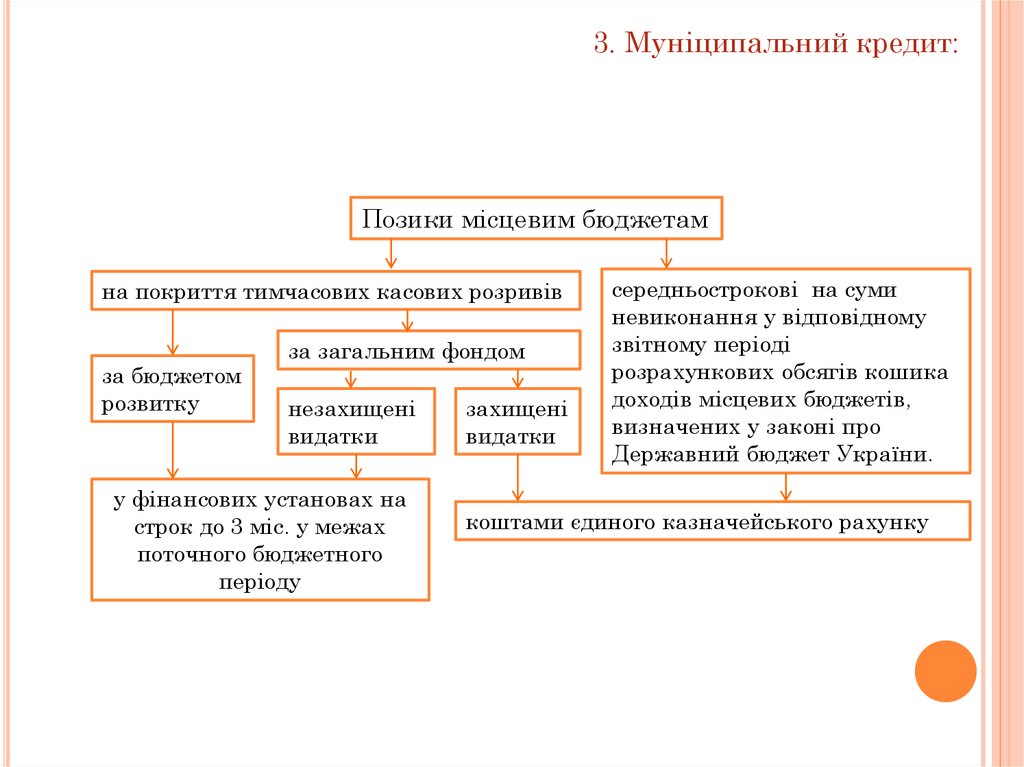

3. Муніципальний кредит:Позики місцевим бюджетам

на покриття тимчасових касових розривів

за бюджетом

розвитку

за загальним фондом

незахищені

видатки

у фінансових установах на

строк до 3 міс. у межах

поточного бюджетного

періоду

захищені

видатки

середньострокові на суми

невиконання у відповідному

звітному періоді

розрахункових обсягів кошика

доходів місцевих бюджетів,

визначених у законі про

Державний бюджет України.

коштами єдиного казначейського рахунку

18.

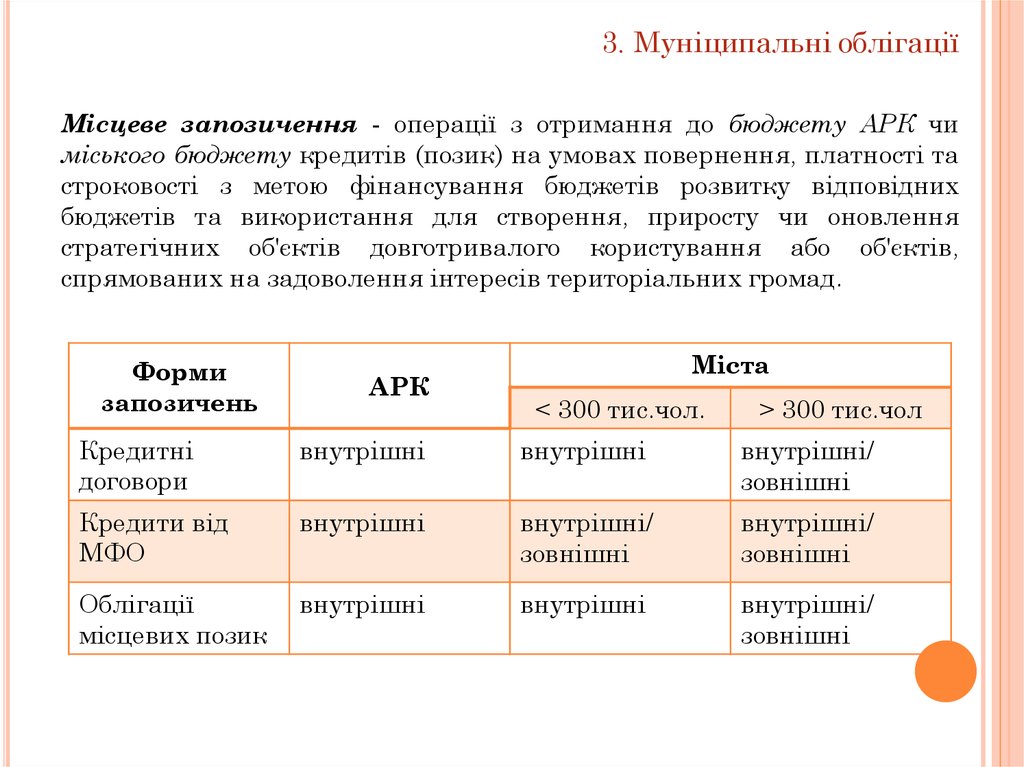

3. Муніципальні облігаціїМісцеве запозичення - операції з отримання до бюджету АРК чи

міського бюджету кредитів (позик) на умовах повернення, платності та

строковості з метою фінансування бюджетів розвитку відповідних

бюджетів та використання для створення, приросту чи оновлення

стратегічних об'єктів довготривалого користування або об'єктів,

спрямованих на задоволення інтересів територіальних громад.

Форми

запозичень

АРК

Міста

< 300 тис.чол.

> 300 тис.чол

Кредитні

договори

внутрішні

внутрішні

внутрішні/

зовнішні

Кредити від

МФО

внутрішні

внутрішні/

зовнішні

внутрішні/

зовнішні

Облігації

місцевих позик

внутрішні

внутрішні

внутрішні/

зовнішні

19.

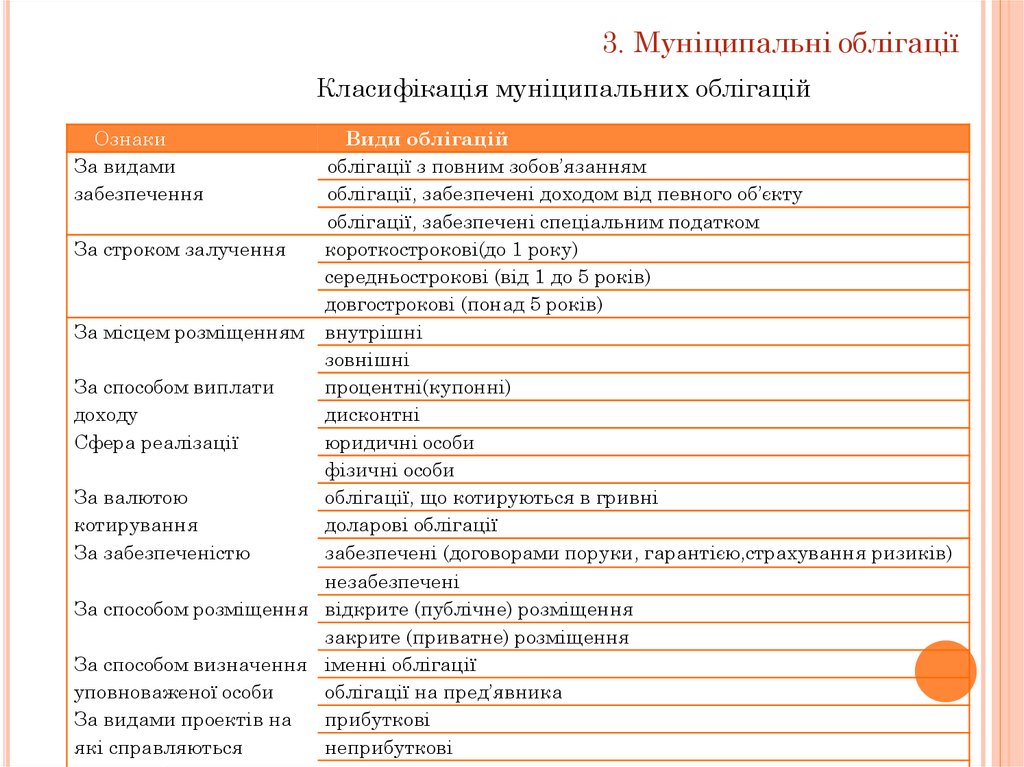

3. Муніципальні облігаціїКласифікація муніципальних облігацій

Ознаки

За видами

забезпечення

Види облігацій

облігації з повним зобов’язанням

облігації, забезпечені доходом від певного об’єкту

облігації, забезпечені спеціальним податком

За строком залучення

короткострокові(до 1 року)

середньострокові (від 1 до 5 років)

довгострокові (понад 5 років)

За місцем розміщенням внутрішні

зовнішні

За способом виплати

процентні(купонні)

доходу

дисконтні

Сфера реалізації

юридичні особи

фізичні особи

За валютою

облігації, що котируються в гривні

котирування

доларові облігації

За забезпеченістю

забезпечені (договорами поруки, гарантією,страхування ризиків)

незабезпечені

За способом розміщення відкрите (публічне) розміщення

закрите (приватне) розміщення

За способом визначення іменні облігації

уповноваженої особи

облігації на пред’явника

За видами проектів на

прибуткові

які справляються

неприбуткові

20.

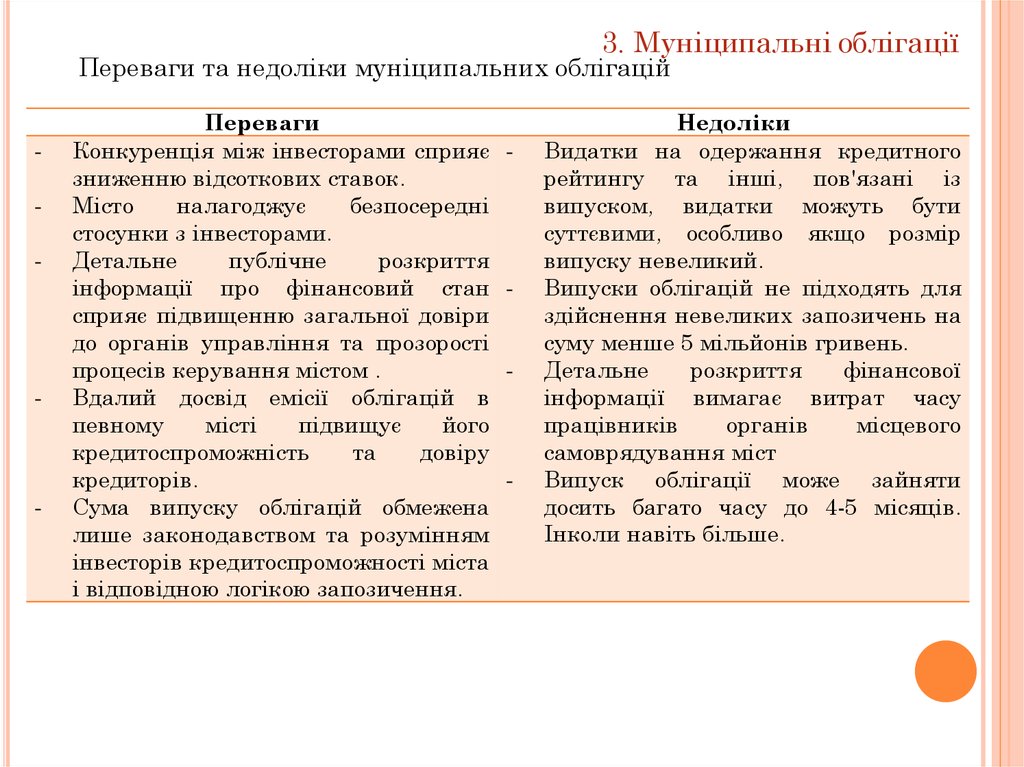

3. Муніципальні облігаціїПереваги та недоліки муніципальних облігацій

-

-

-

-

Переваги

Конкуренція між інвесторами сприяє

зниженню відсоткових ставок.

Місто

налагоджує

безпосередні

стосунки з інвесторами.

Детальне

публічне

розкриття

інформації про фінансовий стан

сприяє підвищенню загальної довіри

до органів управління та прозорості

процесів керування містом .

Вдалий досвід емісії облігацій в

певному

місті

підвищує

його

кредитоспроможність

та

довіру

кредиторів.

Сума випуску облігацій обмежена

лише законодавством та розумінням

інвесторів кредитоспроможності міста

і відповідною логікою запозичення.

-

-

-

-

Недоліки

Видатки на одержання кредитного

рейтингу та інші, пов'язані із

випуском, видатки можуть бути

суттєвими, особливо якщо розмір

випуску невеликий.

Випуски облігацій не підходять для

здійснення невеликих запозичень на

суму менше 5 мільйонів гривень.

Детальне

розкриття

фінансової

інформації вимагає витрат часу

працівників

органів

місцевого

самоврядування міст

Випуск облігації може зайняти

досить багато часу до 4-5 місяців.

Інколи навіть більше.