Финансы

ФинансыПохожие презентации:

Кредитная политика компании Публичное акционерное общество «Научно-производственная корпорация «Иркут»

1.

Российский экономический университетимени Г. В. Плеханова

(РЭУ им. Г. В. Плеханова)

Кредитная политика компании

Публичное акционерное общество

«Научно-производственная корпорация

«Иркут»

Работу выполнили

студенты группы МЭ181УК

Медведева Екатерина

Абрамов Дмитрий

Озерова Татьяна

Назимова Елизавета

Москва 2018 г.

2.

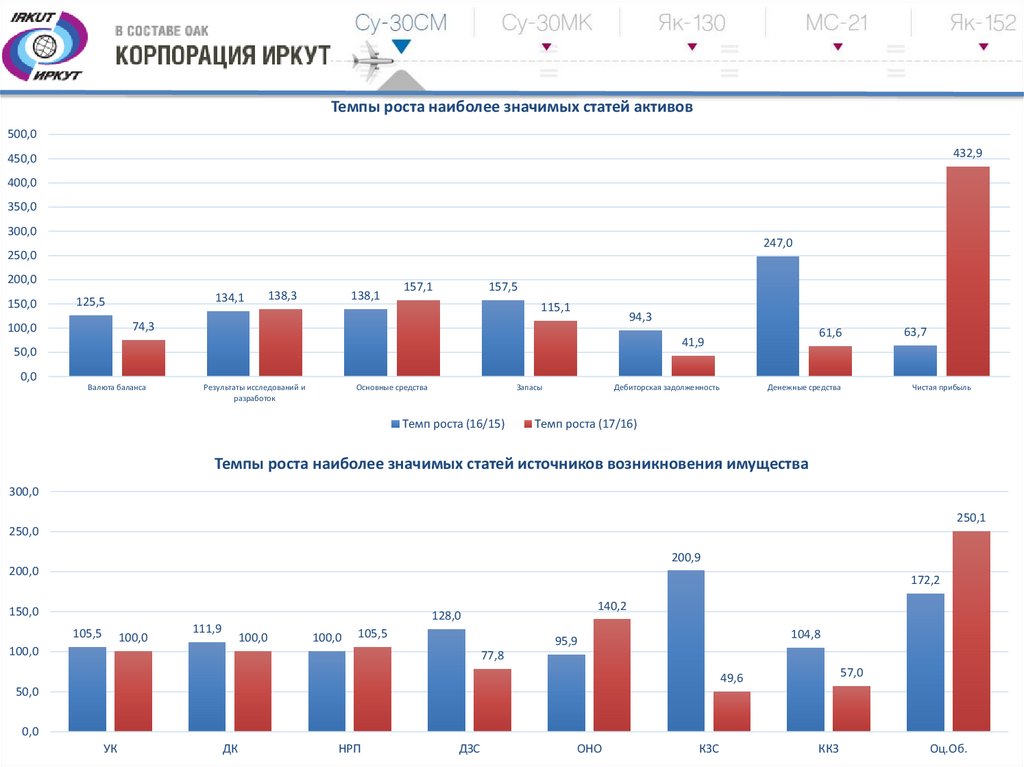

Темпы роста наиболее значимых статей активов500,0

432,9

450,0

400,0

350,0

300,0

247,0

250,0

200,0

150,0

134,1

125,5

138,3

138,1

157,5

157,1

115,1

94,3

74,3

100,0

61,6

41,9

50,0

63,7

0,0

Валюта баланса

Результаты исследований и

разработок

Основные средства

Запасы

Темп роста (16/15)

Дебиторская задолженность

Денежные средства

Чистая прибыль

Темп роста (17/16)

Темпы роста наиболее значимых статей источников возникновения имущества

300,0

250,1

250,0

200,9

200,0

172,2

150,0

140,2

128,0

105,5

100,0

111,9

100,0

100,0

105,5

104,8

95,9

100,0

77,8

57,0

49,6

50,0

0,0

УК

ДК

НРП

ДЗС

ОНО

КЗС

ККЗ

Оц.Об.

3.

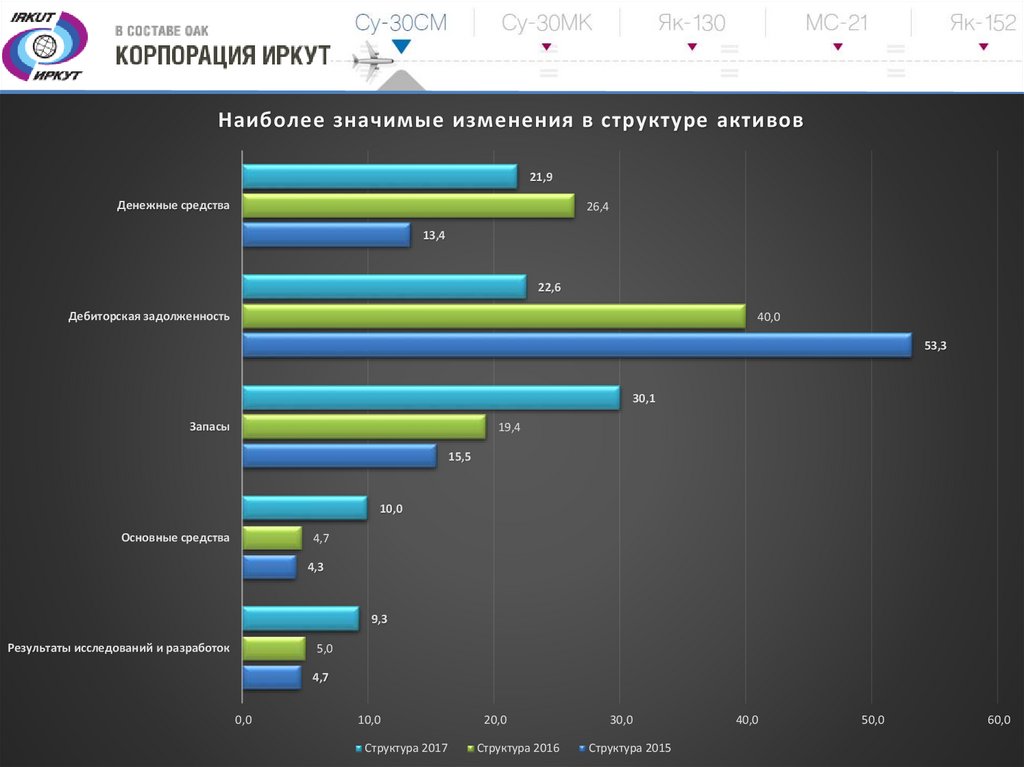

Наиболее значимые изменения в структуре активов21,9

Денежные средства

26,4

13,4

22,6

Дебиторская задолженность

40,0

53,3

30,1

Запасы

19,4

15,5

10,0

Основные средства

4,7

4,3

9,3

Результаты исследований и разработок

5,0

4,7

0,0

10,0

Структура 2017

20,0

Структура 2016

30,0

Структура 2015

40,0

50,0

60,0

4.

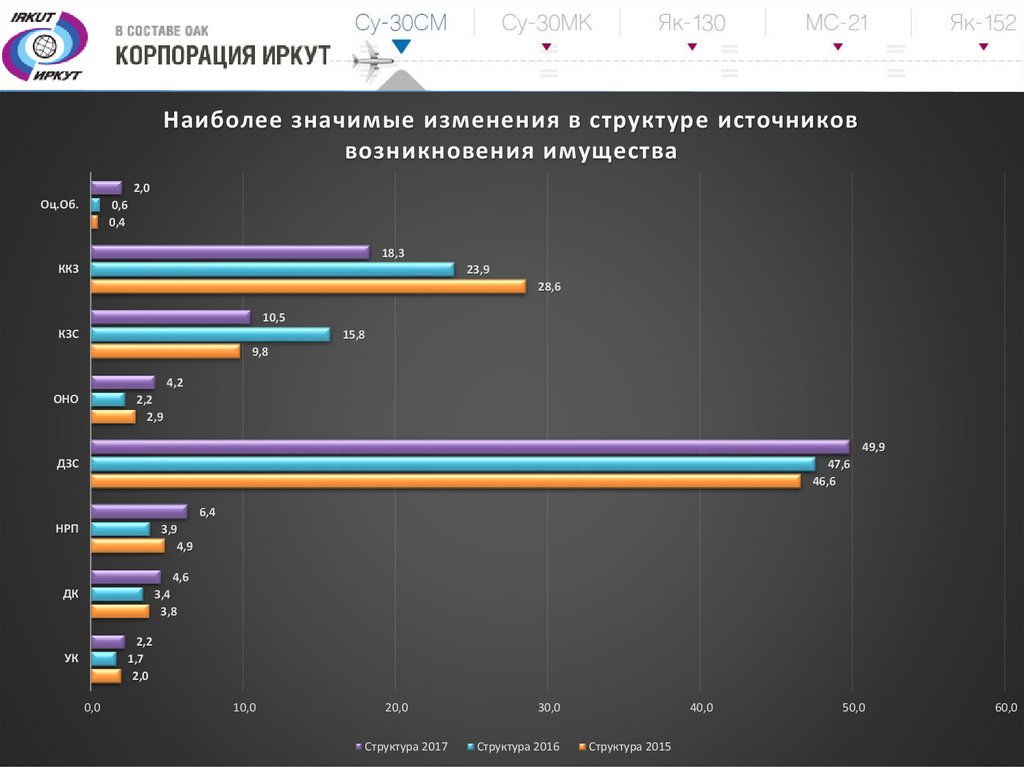

Наиболее значимые изменения в структуре источниковвозникновения имущества

2,0

Оц.Об.

0,6

0,4

18,3

ККЗ

23,9

28,6

10,5

КЗС

15,8

9,8

4,2

ОНО

2,2

2,9

49,9

ДЗС

47,6

46,6

6,4

НРП

3,9

4,9

4,6

3,4

3,8

ДК

2,2

1,7

2,0

УК

0,0

10,0

20,0

Структура 2017

30,0

Структура 2016

40,0

Структура 2015

50,0

60,0

5.

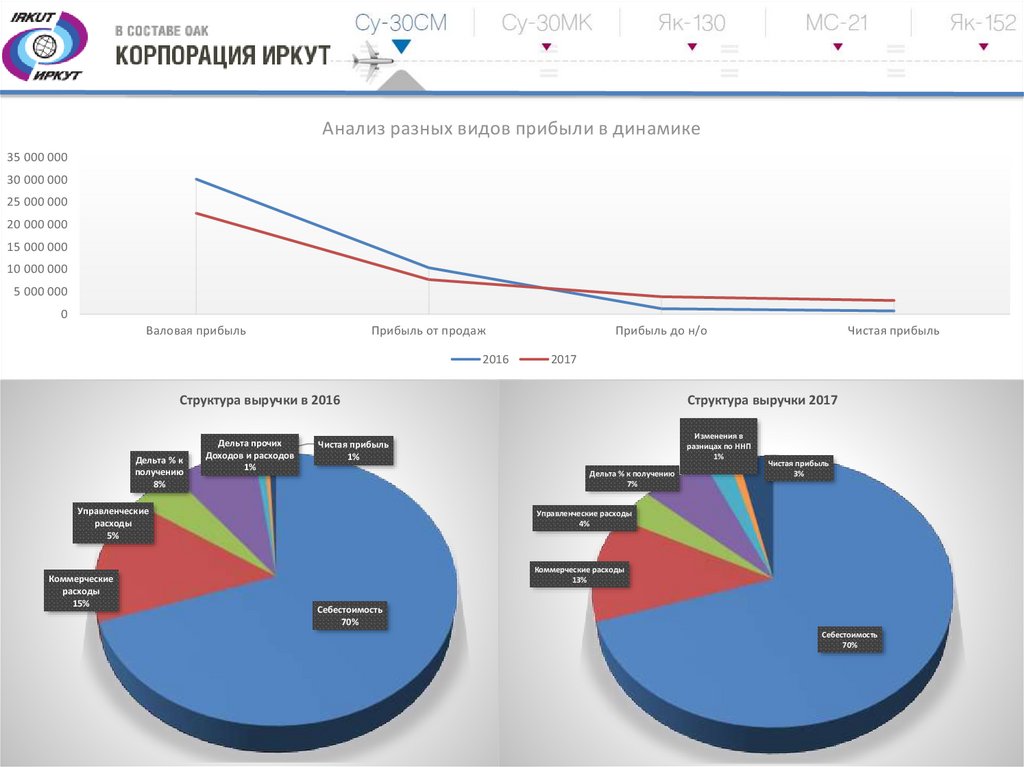

Анализ разных видов прибыли в динамике35 000 000

30 000 000

25 000 000

20 000 000

15 000 000

10 000 000

5 000 000

0

Валовая прибыль

Прибыль от продаж

2016

Прибыль до н/о

2017

Структура выручки в 2016

Дельта % к

получению

8%

Дельта прочих

Доходов и расходов

1%

Коммерческие

расходы

15%

Структура выручки 2017

Изменения в

разницах по ННП

1%

Чистая прибыль

1%

Дельта % к получению

7%

Управленческие

расходы

5%

Чистая прибыль

Чистая прибыль

3%

Управленческие расходы

4%

Коммерческие расходы

13%

Себестоимость

70%

Себестоимость

70%

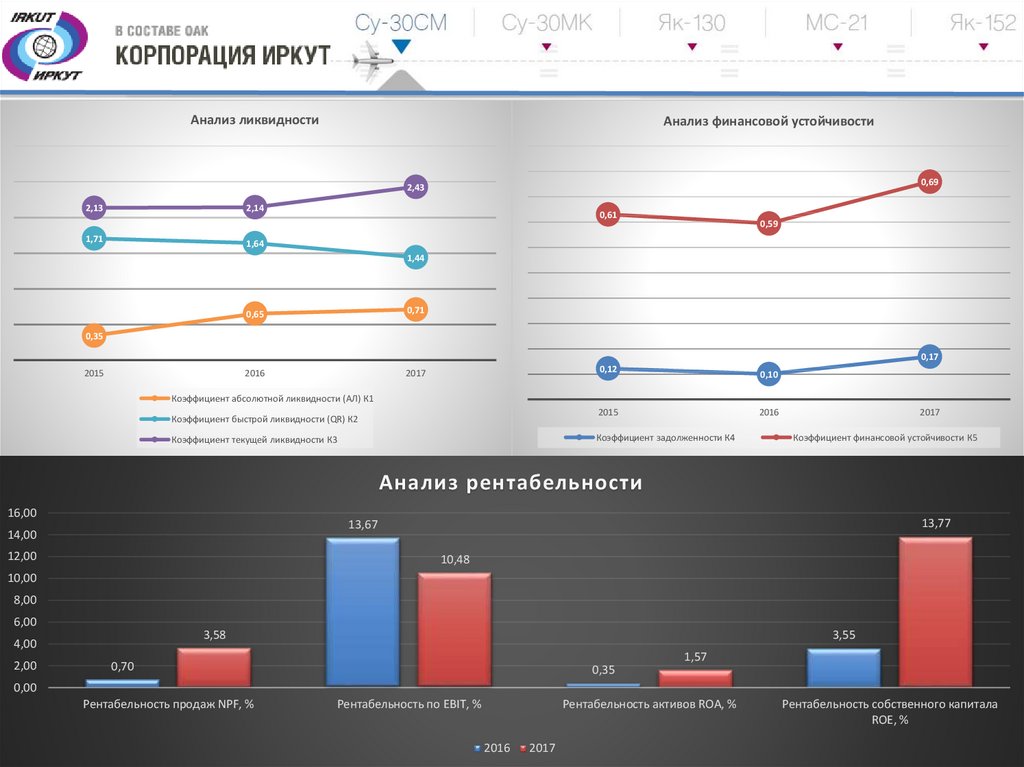

6.

Анализ ликвидностиАнализ финансовой устойчивости

0,69

2,43

2,13

2,14

1,71

1,64

0,61

0,59

1,44

0,65

0,71

2016

2017

0,35

0,17

2015

0,12

0,10

Коэффициент абсолютной ликвидности (АЛ) К1

2015

Коэффициент быстрой ликвидности (QR) К2

2016

Коэффициент задолженности К4

Коэффициент текущей ликвидности К3

2017

Коэффициент финансовой устойчивости К5

Анализ рентабельности

16,00

13,77

13,67

14,00

12,00

10,48

10,00

8,00

6,00

3,58

4,00

2,00

3,55

1,57

0,70

0,35

0,00

Рентабельность продаж NPF, %

Рентабельность по EBIT, %

Рентабельность активов ROA, %

2016

2017

Рентабельность собственного капитала

ROE, %

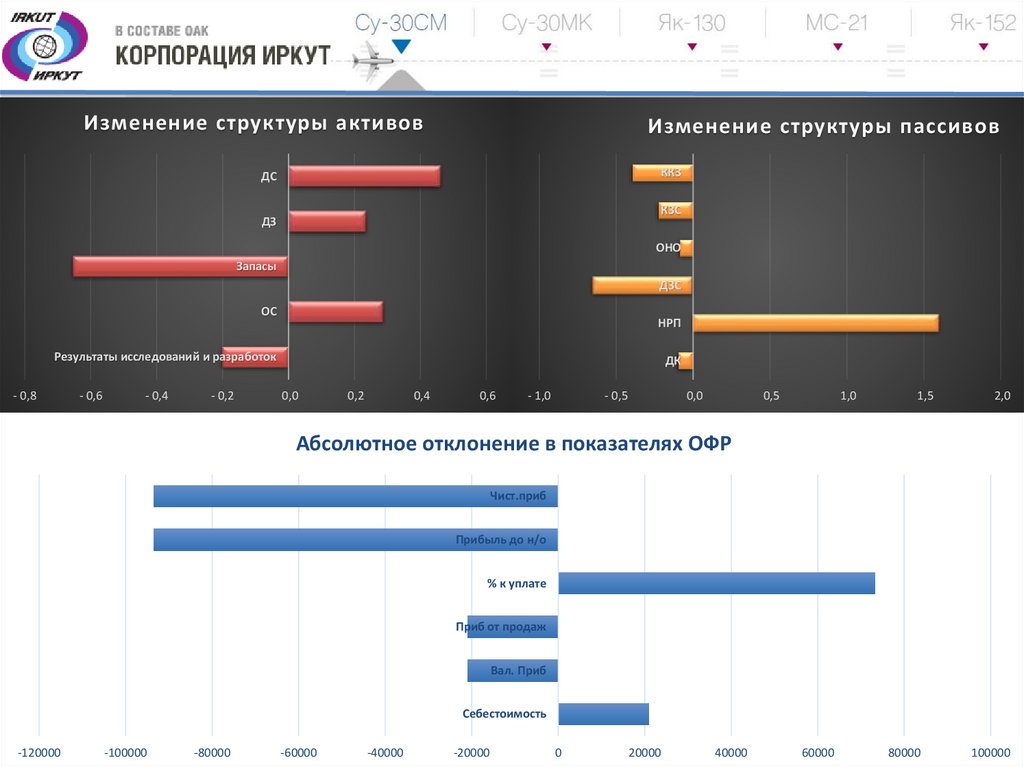

7.

Изменение структуры активовИзменение структуры пассивов

ККЗ

ДС

КЗС

ДЗ

ОНО

Запасы

ДЗС

ОС

НРП

Результаты исследований и разработок

- 0,8

- 0,6

- 0,4

- 0,2

ДК

0,0

0,2

0,4

0,6

- 1,0

- 0,5

0,0

0,5

1,0

1,5

2,0

Абсолютное отклонение в показателях ОФР

Чист.приб

Прибыль до н/о

% к уплате

Приб от продаж

Вал. Приб

Себестоимость

-120000

-100000

-80000

-60000

-40000

-20000

0

20000

40000

60000

80000

100000

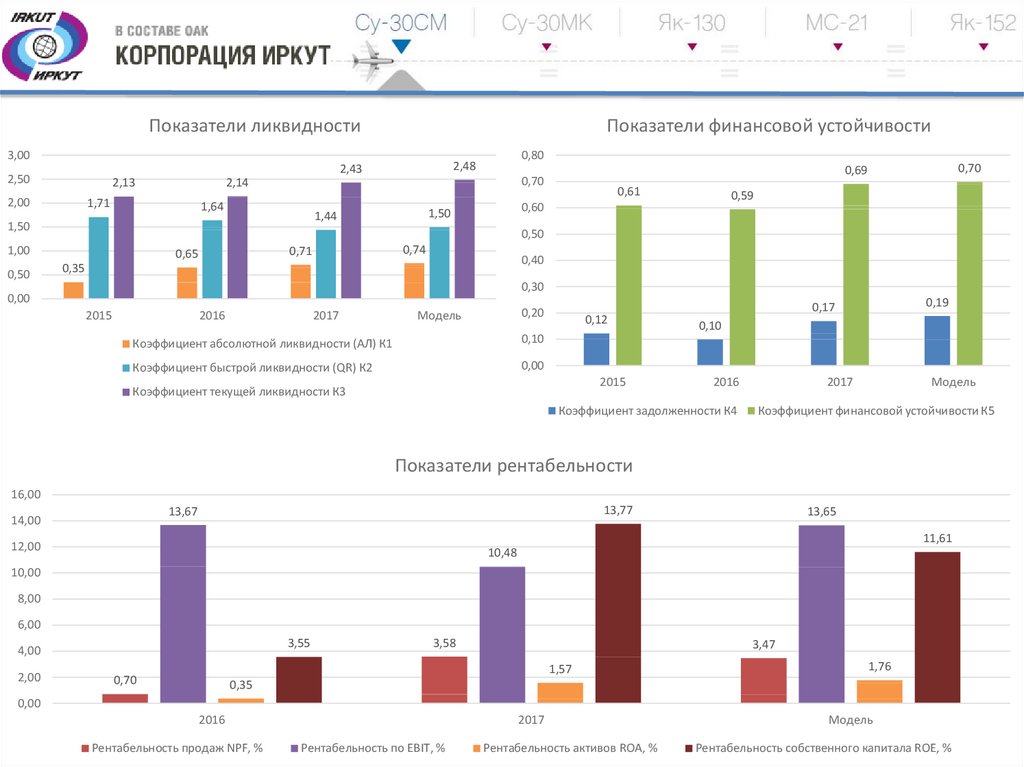

8.

Показатели ликвидностиПоказатели финансовой устойчивости

3,00

2,50

1,71

1,64

1,50

0,59

0,50

1,00

0,50

0,61

0,60

1,50

1,44

0,70

0,69

0,70

2,14

2,13

2,00

0,80

2,48

2,43

0,74

0,71

0,65

0,40

0,35

0,30

0,00

2015

2016

2017

0,20

Модель

Коэффициент абсолютной ликвидности (АЛ) К1

0,10

Коэффициент быстрой ликвидности (QR) К2

0,00

0,12

2015

Коэффициент текущей ликвидности К3

0,19

0,17

0,10

2016

Коэффициент задолженности К4

2017

Модель

Коэффициент финансовой устойчивости К5

Показатели рентабельности

16,00

13,77

13,67

14,00

13,65

11,61

12,00

10,48

10,00

8,00

6,00

3,55

4,00

2,00

3,58

3,47

1,57

0,70

1,76

0,35

0,00

2016

Рентабельность продаж NPF, %

2017

Рентабельность по EBIT, %

Рентабельность активов ROA, %

Модель

Рентабельность собственного капитала ROE, %