Финансы

ФинансыПохожие презентации:

Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год

1.

V I I ВСЕ РО ССИ Й СК А ЯП РА К Т И Ч Е С К А Я К О Н Ф Е Р Е Н Ц И Я

Новое для бухгалтера в 2019 году.

Как закрыть 2018 год

Бухучет и отчетность за 2018 год.

Что изменилось в учетной политике

на 2019 год

Елена Позднякова, ведущий консультант ИПБ России, аудитор, автор учебнометодических программ по бухгалтерскому учету и налогообложению,

преподаватель института экономики, управления и социальных отношений

2.

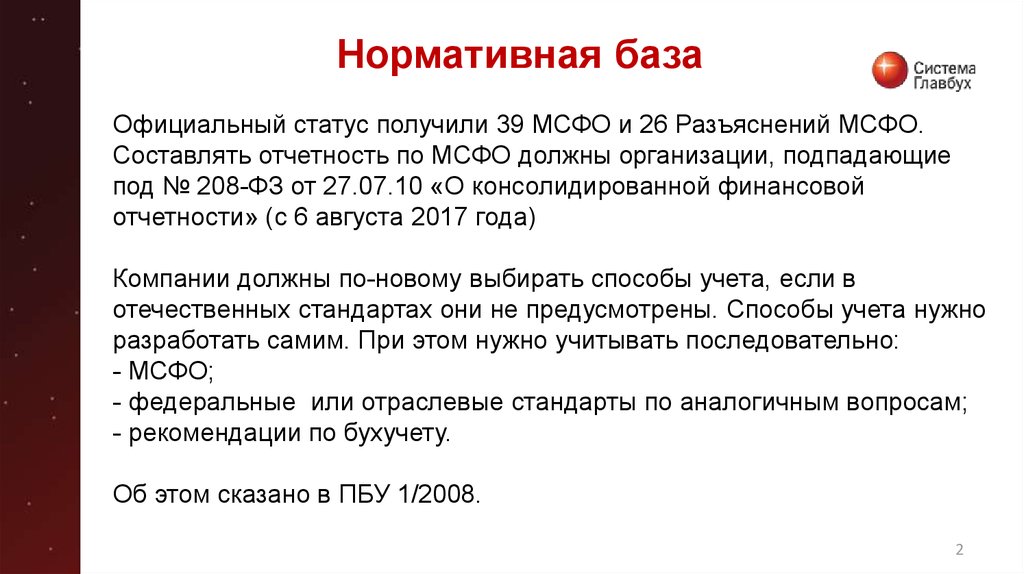

Нормативная базаОфициальный статус получили 39 МСФО и 26 Разъяснений МСФО.

Составлять отчетность по МСФО должны организации, подпадающие

под № 208-ФЗ от 27.07.10 «О консолидированной финансовой

отчетности» (с 6 августа 2017 года)

Компании должны по-новому выбирать способы учета, если в

отечественных стандартах они не предусмотрены. Способы учета нужно

разработать самим. При этом нужно учитывать последовательно:

- МСФО;

- федеральные или отраслевые стандарты по аналогичным вопросам;

- рекомендации по бухучету.

Об этом сказано в ПБУ 1/2008.

2

3.

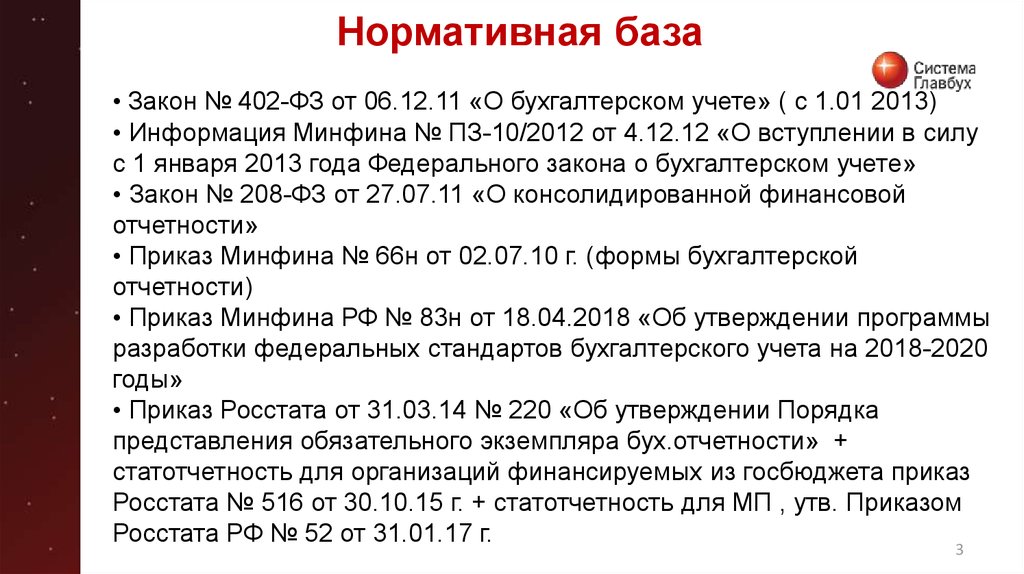

Нормативная база• Закон № 402-ФЗ от 06.12.11 «О бухгалтерском учете» ( с 1.01 2013)

• Информация Минфина № ПЗ-10/2012 от 4.12.12 «О вступлении в силу

с 1 января 2013 года Федерального закона о бухгалтерском учете»

• Закон № 208-ФЗ от 27.07.11 «О консолидированной финансовой

отчетности»

• Приказ Минфина № 66н от 02.07.10 г. (формы бухгалтерской

отчетности)

• Приказ Минфина РФ № 83н от 18.04.2018 «Об утверждении программы

разработки федеральных стандартов бухгалтерского учета на 2018-2020

годы»

• Приказ Росстата от 31.03.14 № 220 «Об утверждении Порядка

представления обязательного экземпляра бух.отчетности» +

статотчетность для организаций финансируемых из госбюджета приказ

Росстата № 516 от 30.10.15 г. + статотчетность для МП , утв. Приказом

Росстата РФ № 52 от 31.01.17 г.

3

4.

Методические рекомендации Минфина• Приказ Минфина № 34н от 29.07.1998 «Положение по ведению

бухучета и бухгалтерской отчетности в РФ»

• Приказ Минфина № 49 от 13.06.1995 «Методические указания по

инвентаризации имущества и финансовых обязательств»

• Приказ Минфина № 135н от 26.12.2002 «Методические указания по

бухгалтерскому учету специального инструмента, специальных

приспособлений, специального оборудования и специальной одежды»

• Распоряжение Правительства РФ № 162-р от 10.02.14 Минфину РФ по

совершенствованию налогового администрирования, сближения

налогового и бухгалтерского учета

4

5.

Информация Минфинаwww.minfin.ru

• № ПЗ-3/2015 от 03.06.15 «Об упрощенной системе б/у и б/о для

субъектов МП»

• № ПЗ-4/2009 «О финансовых вложениях организаций»

• № ПЗ-6/2010 «Дополнительная показатели и пояснения в отношении

вознаграждений руководящего состава» (ПБУ 11/2008)

• № ПЗ-1/2011 «Об особенностях формирования бухгалтерской

отчетности некоммерческих организаций»

• № ПЗ-5/2011 «О раскрытии информации о забалансовых статьях в

годовой бухгалтерской отчетности; информация связанная с

признанными в балансе активами и обязательствами; информация о

финансовых инструментах срочных сделок; информация об условных

обязательствах»

• № ПЗ-7/2011 «Информация об экологической деятельности» + 261-ФЗ

от 23.11.2009

5

6.

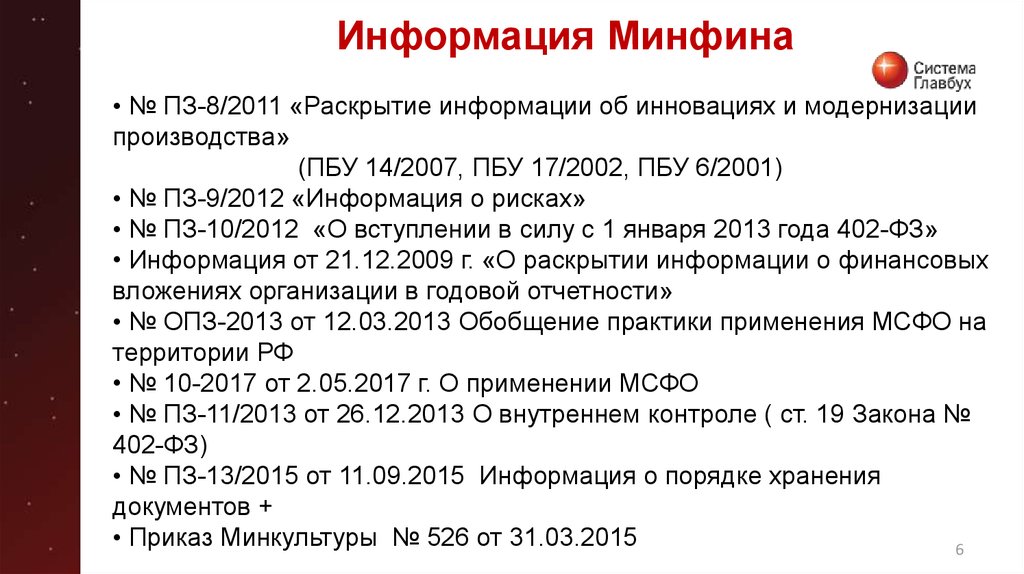

Информация Минфина• № ПЗ-8/2011 «Раскрытие информации об инновациях и модернизации

производства»

(ПБУ 14/2007, ПБУ 17/2002, ПБУ 6/2001)

• № ПЗ-9/2012 «Информация о рисках»

• № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 года 402-ФЗ»

• Информация от 21.12.2009 г. «О раскрытии информации о финансовых

вложениях организации в годовой отчетности»

• № ОПЗ-2013 от 12.03.2013 Обобщение практики применения МСФО на

территории РФ

• № 10-2017 от 2.05.2017 г. О применении МСФО

• № ПЗ-11/2013 от 26.12.2013 О внутреннем контроле ( ст. 19 Закона №

402-ФЗ)

• № ПЗ-13/2015 от 11.09.2015 Информация о порядке хранения

документов +

• Приказ Минкультуры № 526 от 31.03.2015

6

7.

Нормативная базаРекомендации «НРБУ» и «БМЦ» являются документом, регулирующим

бухгалтерский учет. Их можно применять в соответствии с Законом №

402-ФЗ от 06.12.2011 (ст. 21-24 Закона).

7

8.

Аудит• Закон № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности»

• Письмо Минфина от 12.01.2018 «Случаи проведения обязательного

аудита бухгалтерской (финансовой) отчетности»

• Рекомендации Минфина по аудиту годовой бухгалтерской отчетности

за 2012 год от 09.01.2013 № 07-02-18/01, за 2013 год от 29.01.2014 № 0704-18/01, за 2014 год от 06.02.2015 № 07-04-06/5027, за 2015 год от

22.01.2016 № 07-04-09/2355, за 2016 год от 28.12.2016 № 07-0409/78875, за 2017 год от 19.01.2018 № 07-04-09/2694.

• Приказ Росимущества № 249 от 04.07.2014 «Методические

рекомендации по внутреннему аудиту в АО»

8

9.

Обязательный аудитЗакон 307-ФЗ от 30.12.2008

Компании, которые обязаны проводить у себя аудит, должны годовую

бухгалтерскую отчетность и публиковать (ст. 13 п. 10 Закона) и

представлять вместе с аудиторским заключением. Аудиторское

заключение надо представть вместе с бухгалтерской (финансовой)

отчетностью либо не позднее 10 рабочих дней со дня, следующего за

датой аудиторского заключения, но не позднее 31 декабря года,

следующего за отчетным годом.

9

10.

Обязательный аудитС 01.10.2016 компании обязаны отражать результаты обязательного

аудита в Едином федеральном реестре сведений о фактах

деятельности юридических лиц (ст.12 Закона от 03.07.2016 № 360-ФЗ).

Административные санкции за непредставление сведений установлены

ст. 14.25 КоАП РФ: в отношении руководителя организации до 10 тыс.

руб.

10

11.

Нормативные документыПриказ Минфина № 41н от 06.03.2018

Минфин поменял состав бухгалтерской отчетности. С 27 мая 2018 года

отчет о целевых средствах считается отдельной формой 2.1 и сдавать

его обязаны только некоммерческие организации.

Даже если компания применяет 86 счет «Целевое финансирование», но

не имеет статуса некоммерческой, отдельный отчет о тратах сдавать не

надо.

11

12.

Нормативные документыРаспоряжение Минтранса от 06.04.2018 № НА-51-р

Применять новые нормативы по ГСМ или нет, компания определяет в

своей учетной политике. Если компания применяет нормы Минтранса,

изменения учитываются в этом году.

Постановление Правительства от 28.04.2018 № 526

С 12 мая применяется обновленная Классификация основных средств.

Новую классификацию применяют в отношении тех основных средств,

которые приобрели и начали использовать с 1 января 2018 года. Старые

ОС переводить из одной группы в другую не следует (письмо Минфина

РФ от 08.11.2016 № 03-03-РЗ/65124).

12

13.

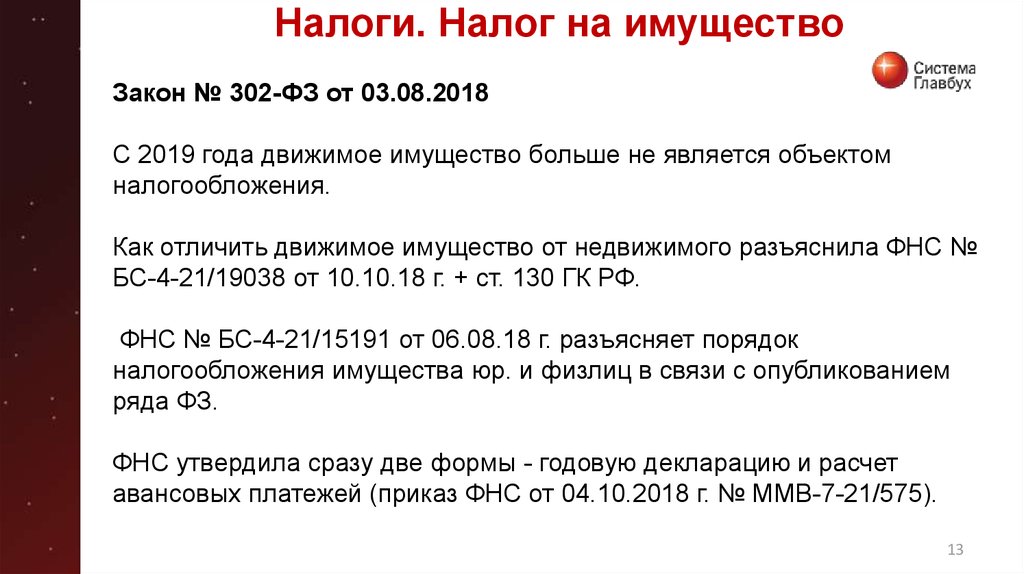

Налоги. Налог на имуществоЗакон № 302-ФЗ от 03.08.2018

С 2019 года движимое имущество больше не является объектом

налогообложения.

Как отличить движимое имущество от недвижимого разъяснила ФНС №

БС-4-21/19038 от 10.10.18 г. + ст. 130 ГК РФ.

ФНС № БС-4-21/15191 от 06.08.18 г. разъясняет порядок

налогообложения имущества юр. и физлиц в связи с опубликованием

ряда ФЗ.

ФНС утвердила сразу две формы - годовую декларацию и расчет

авансовых платежей (приказ ФНС от 04.10.2018 г. № ММВ-7-21/575).

13

14.

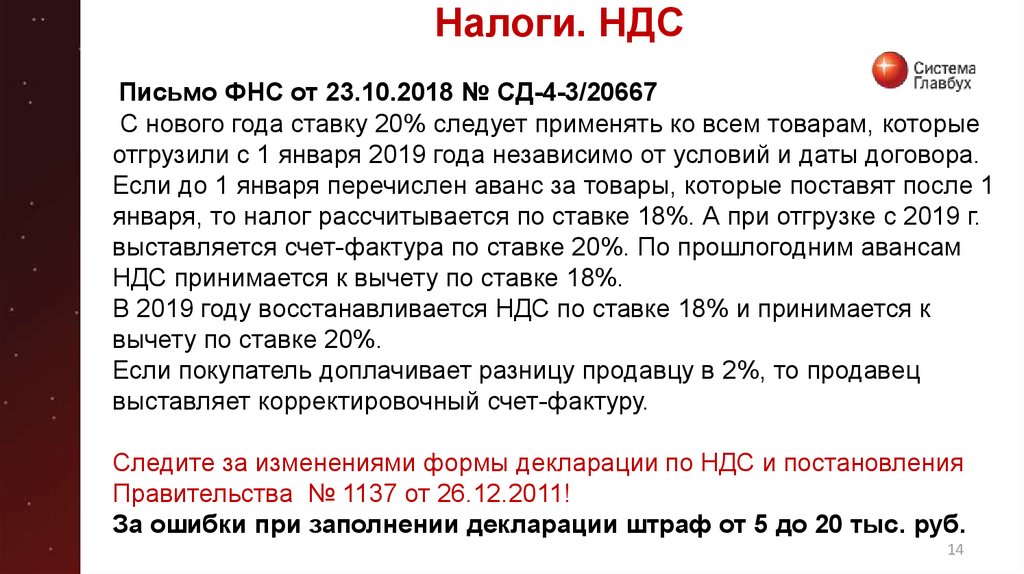

Налоги. НДСПисьмо ФНС от 23.10.2018 № СД-4-3/20667

С нового года ставку 20% следует применять ко всем товарам, которые

отгрузили с 1 января 2019 года независимо от условий и даты договора.

Если до 1 января перечислен аванс за товары, которые поставят после 1

января, то налог рассчитывается по ставке 18%. А при отгрузке с 2019 г.

выставляется счет-фактура по ставке 20%. По прошлогодним авансам

НДС принимается к вычету по ставке 18%.

В 2019 году восстанавливается НДС по ставке 18% и принимается к

вычету по ставке 20%.

Если покупатель доплачивает разницу продавцу в 2%, то продавец

выставляет корректировочный счет-фактуру.

Следите за изменениями формы декларации по НДС и постановления

Правительства № 1137 от 26.12.2011!

За ошибки при заполнении декларации штраф от 5 до 20 тыс. руб.

14

15.

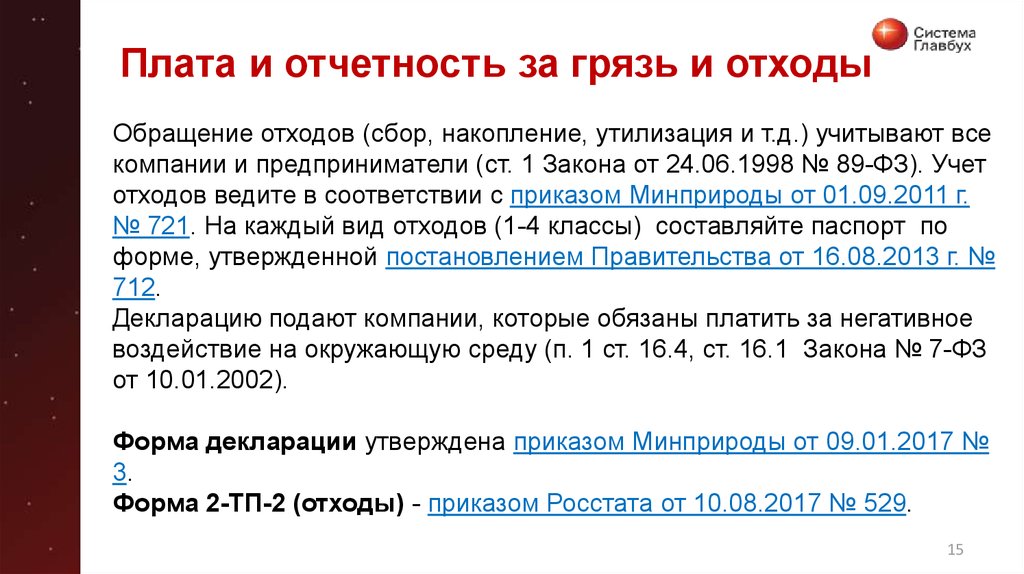

Плата и отчетность за грязь и отходыОбращение отходов (сбор, накопление, утилизация и т.д.) учитывают все

компании и предприниматели (ст. 1 Закона от 24.06.1998 № 89-ФЗ). Учет

отходов ведите в соответствии с приказом Минприроды от 01.09.2011 г.

№ 721. На каждый вид отходов (1-4 классы) составляйте паспорт по

форме, утвержденной постановлением Правительства от 16.08.2013 г. №

712.

Декларацию подают компании, которые обязаны платить за негативное

воздействие на окружающую среду (п. 1 ст. 16.4, ст. 16.1 Закона № 7-ФЗ

от 10.01.2002).

Форма декларации утверждена приказом Минприроды от 09.01.2017 №

3.

Форма 2-ТП-2 (отходы) - приказом Росстата от 10.08.2017 № 529.

15

16.

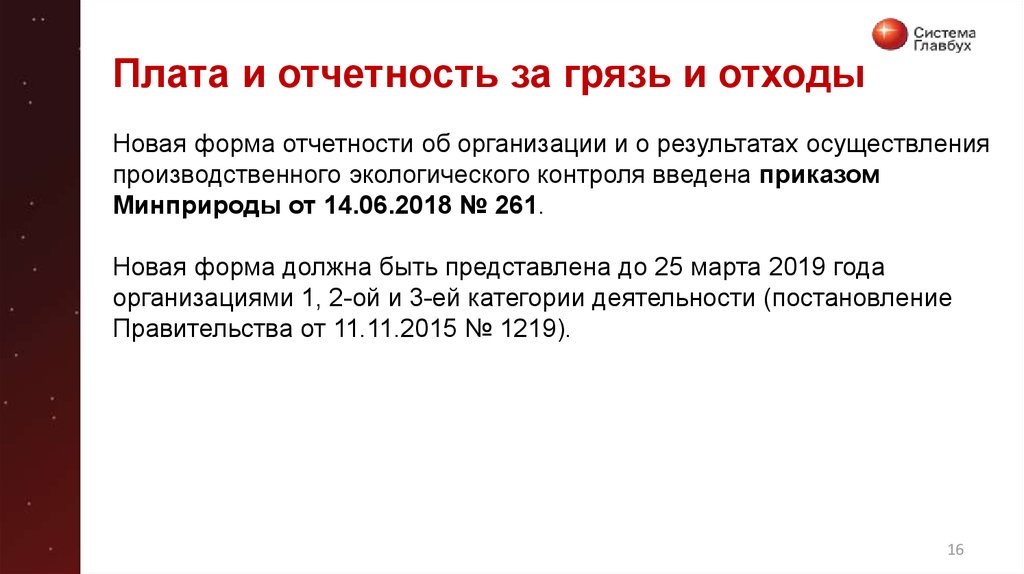

Плата и отчетность за грязь и отходыНовая форма отчетности об организации и о результатах осуществления

производственного экологического контроля введена приказом

Минприроды от 14.06.2018 № 261.

Новая форма должна быть представлена до 25 марта 2019 года

организациями 1, 2-ой и 3-ей категории деятельности (постановление

Правительства от 11.11.2015 № 1219).

16

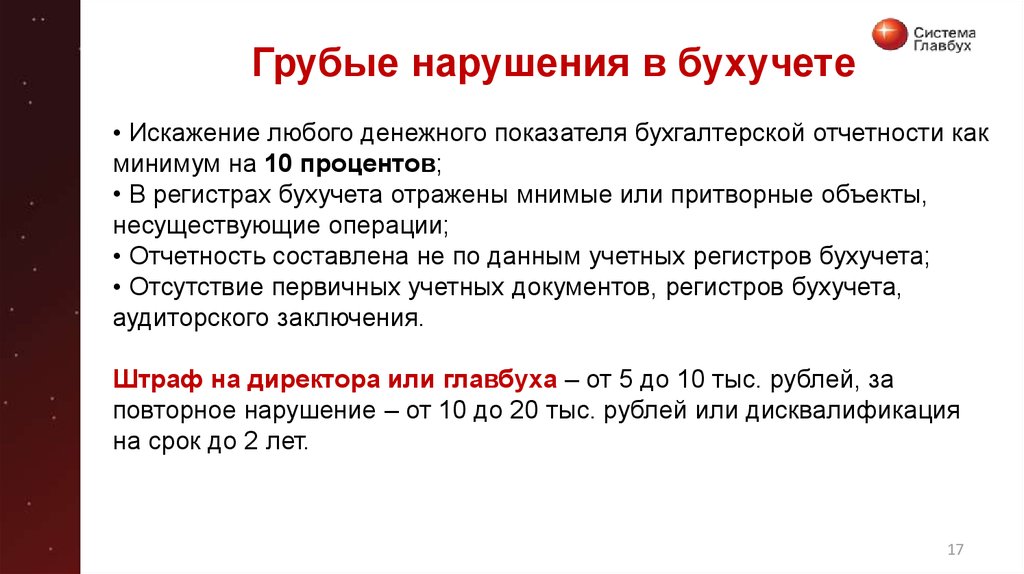

17.

Грубые нарушения в бухучете• Искажение любого денежного показателя бухгалтерской отчетности как

минимум на 10 процентов;

• В регистрах бухучета отражены мнимые или притворные объекты,

несуществующие операции;

• Отчетность составлена не по данным учетных регистров бухучета;

• Отсутствие первичных учетных документов, регистров бухучета,

аудиторского заключения.

Штраф на директора или главбуха – от 5 до 10 тыс. рублей, за

повторное нарушение – от 10 до 20 тыс. рублей или дисквалификация

на срок до 2 лет.

17

18.

Оценка статей балансаПБУ 4/99 (п. 35)

Бухгалтерский баланс должен включать числовые показатели в неттооценке, т. е. за вычетом регулирующих величин, которые раскрываются в

пояснениях к бухгалтерскому балансу:

• ЗАПАСЫ: ф. 4.1 приложения № 3 (уценка запасов № 34н п.62).

• ТМЦ, цена на которые в течение года снизилась, либо которые

морально устарели или частично потеряли свое первоначальное

качество, отражаются в Балансе на конец отчетного года по цене

возможной реализации, если она ниже первоначальной стоимости

заготовления (приобретения), с отнесением разницы на финансовые

результаты (Д91 К14 - резерв под уценку запасов).

18

19.

Оценка статей балансаФинансовые вложения – ф. 3.1 приложения № 3

ПБУ 19/02 п. 38: в случае возникновения ситуации, в которой может

произойти обесценение финансовых вложений … организация должна

… создать резерв под обесценение (д-91 к-59) на величину разницы

между учетной и расчетной стоимостью фин.вложений (кроме акций,

котирующихся на фондовой бирже, последние отражаются в балансе по

рыночной стоимости (№ 34н п. 45).

Согласно № 34н п. 70

Дебиторская задолженность – ф.5.1 приложения № 3 Организация

СОЗДАЕТ резервы сомнительных долгов в случае признания

дебиторской задолженности сомнительной с отнесением сумм резервов

на фин. результаты (Д91,99 К63).

Прощение долга - Письмо ФНС № ГД-4-3/617 от 21.01.2014

19

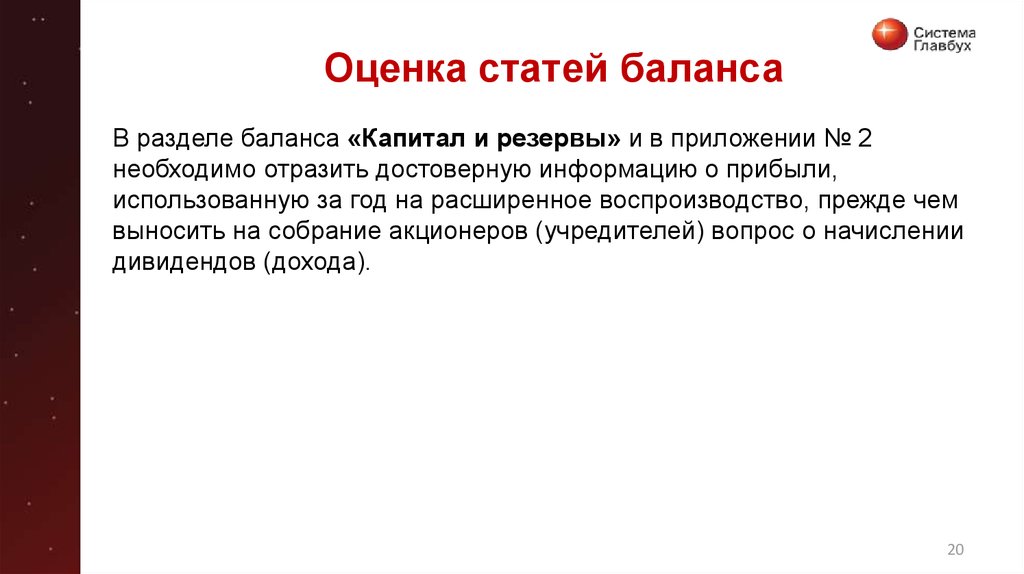

20.

Оценка статей балансаВ разделе баланса «Капитал и резервы» и в приложении № 2

необходимо отразить достоверную информацию о прибыли,

использованную за год на расширенное воспроизводство, прежде чем

выносить на собрание акционеров (учредителей) вопрос о начислении

дивидендов (дохода).

20

21.

Расходы будущих периодовЗатраты, произведенные организацией в отчетном периоде, но

относящиеся к следующим отчетным периодам, отражают в балансе

в соответствии с условиями признания активов, которые

В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо

установлены нормативными правовыми актами по бухучету.

отразить достоверную информацию о прибыли, использованную за год на

расширенное воспроизводство, прежде чем выносить на собрание акционеров

Эти затраты списывайте порядке, установленном для списания

(учредителей) вопрос о начислении дивидендов (дохода) .

стоимости активов данного вида.

П. 65 приказа Минфина от 29.07.1998 № 34н

21

22.

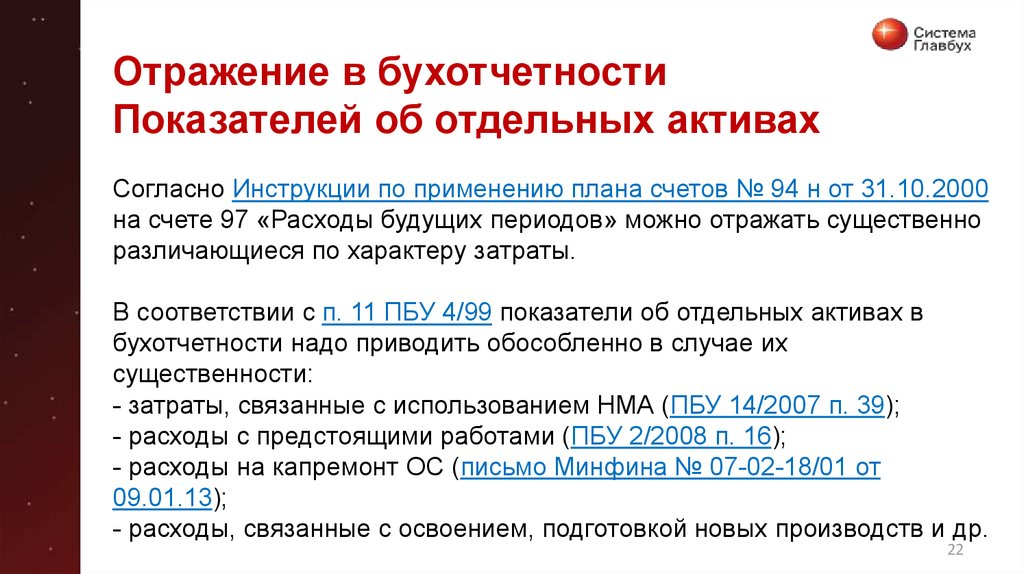

Отражение в бухотчетностиПоказателей об отдельных активах

Согласно Инструкции по применению плана счетов № 94 н от 31.10.2000

на счете 97 «Расходы будущих периодов» можно отражать существенно

В разделе

баланса «Капитал

и резервы»

и в приложении № 2 необходимо

различающиеся

по характеру

затраты.

отразить достоверную информацию о прибыли, использованную за год на

расширенное

воспроизводство,

прежде

чем выносить

на собрание

акционеров

В соответствии

с п. 11 ПБУ 4/99

показатели

об отдельных

активах

в

(учредителей)

вопрос

дивидендов (дохода)

. их

бухотчетности

надоо начислении

приводить обособленно

в случае

существенности:

- затраты, связанные с использованием НМА (ПБУ 14/2007 п. 39);

- расходы с предстоящими работами (ПБУ 2/2008 п. 16);

- расходы на капремонт ОС (письмо Минфина № 07-02-18/01 от

09.01.13);

- расходы, связанные с освоением, подготовкой новых производств и др.

22

23.

Подписание и утверждение бухотчетности• Отчетность за год главный бухгалтер (бухгалтер) может не

подписывать. Компания самостоятельно решает вопрос о подписании

бухгалтерской отчетности. В том числе учитывая требования нового

профессионального стандарта для бухгалтеров (приказ Минфина РФ

В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо

от 22.12.14 г. № 1061н).

отразить достоверную информацию о прибыли, использованную за год на

• Бухгалтерская отчетность считается составленной после подписания

расширенное воспроизводство, прежде чем выносить на собрание акционеров

ее экземпляра на бумажном носителе руководителем экономического

(учредителей) вопрос о начислении дивидендов (дохода) .

субъекта (ст. 13. п. 8 Закона № 402-ФЗ).

• Бухгалтерскую отчетность подписывают руководитель и главный

бухгалтер (бухгалтер) организации (ПБУ 4/99 п. 17 + 34н от 29.07.98 п.

38).

• Руководитель вправе передать свои полномочия на основе

доверенности, в том числе на подписание бухгалтерской (финансовой)

отчетности (письмо ФНС РФ от 26.06.13 г. № ЕД-4-3/11569).

23

24.

Пояснения в составе бухотчетностиПорядок составления бухгалтерской отчетности обязывает всех давать

пояснения (ПБУ 4/99 п. 6, абз. 2).

Состав и содержание пояснений организация определяет

В разделе

баланса «КапиталМинфина

и резервы»

в приложении

№ 2из

необходимо

самостоятельно(приказ

№и66н,

п. 3) исходя

отразить

достовернуюположений

информацию

о прибыли,

год на ПБУ.

взаимосвязанных

пунктов

24-27использованную

ПБУ 4/99, нормзадругих

расширенное воспроизводство, прежде чем выносить на собрание акционеров

(учредителей)

вопрос о раскрывать

начислении дивидендов

(дохода) .

Пояснения должны

сведения, относящиеся

к учетной

политике, и обеспечивать пользователей дополнительными данными

для реальной оценки финансового положения организации, движения

денежных средств, оценки активов и обязательств.

24

25.

Пояснения в составе бухотчетностиПояснения не входят в состав бухотчетности. Информация должна быть

обособлена от бухотчетности, состав и содержание которой определены

ПБУ 4/99 (раздел III).

В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо

отразить

достоверную

информацию

о прибыли,

использованную

за год на

В соответствии

с пунктом

39 ПБУ

4/99 в составе

информации,

расширенное

воспроизводство,

прежде

чем выносить

нараскрываться

собрание акционеров

сопутствующей

бухгалтерской

отчетности

должна

(учредителей)

вопрос о начислении

дивидендов

(дохода)

.

динамика важнейших

показателей.

В качестве

рекомендаций

можно

воспользоваться Информацией Минфина www.minfin.ru.

25

26.

Учет инновации и модернизациипроизводства

Информацию об инновациях и модернизации производства раскрывайте

в учете и отчетности в качестве дополнительной информации о

В разделе

баланса

«Капитал

и резервы» иНИОКР,

в приложении

№ 2 необходимо

затратах,

связанных

с выполнением

созданием

(приобретением)

отразить

информацию

о прибыли, использованную

за год на

НМА и достоверную

ОС, реконструкцией

и модернизацией

ОС и источниках

расширенное

воспроизводство, прежде чем выносить на собрание акционеров

финансирования.

(учредителей) вопрос о начислении дивидендов (дохода) .

Чтобы раскрыть эту информацию, руководствуйтесь информацией

Минфина от 31.01.2012 № ПЗ-8/2011 «О формировании в бухучете и

раскрытии в бухотчетности информации об инновациях и модернизации

производства».

26

27.

Критерии малых предприятийВ разделе баланса «Капитал и резервы» и в приложении № 2 необходимо

отразить достоверную информацию о прибыли, использованную за год на

расширенное воспроизводство, прежде чем выносить на собрание акционеров

(учредителей) вопрос о начислении дивидендов (дохода) .

27

28.

Упрощенные способы бухучетаСубъекты малого предпринимательства, а также лица и организации,

определенные в Законе № 402-ФЗ статьей 6 п. 2 пп.1 и п. 4, вправе

применять упрощенные способы ведения бухучета (включая

В разделе

балансабухгалтерскую

«Капитал и резервы»

и в приложении № 2 необходимо

упрощенную

отчетность).

отразить достоверную информацию о прибыли, использованную за год на

расширенное

воспроизводство,

прежде

выносить на аудит,

собрание

Компании,

которые попадают

подчем

обязательный

не акционеров

имеют права

(учредителей)

о начислении

дивидендов

. и отчетности (Закон

применятьвопрос

упрощенные

способы

ведения(дохода)

бухучета

402-ФЗ ст. 6 п. 5 + Приказ Минфина № 66н от 02.07.2010).

28

29.

Перечень нормативной базы для МПУпрощенная форма – утверждена Приказом Минфина от 21.12.1998 №

64 «О Типовых рекомендациях по организации бухучета для субъектов

малого предпринимательства»

В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо

Информация

Минфина

№ ПЗ-3/2015

«Об

упрощенной системе

отразить

достоверную

информацию

о прибыли,

использованную

за год на

бухгалтерского

учета и бухгалтерской

отчетности

для субъектов

малого

расширенное

воспроизводство,

прежде чем выносить

на собрание

акционеров

предпринимательства»

(учредителей)

вопрос о начислении дивидендов (дохода) .

Приказ Минфина от 02.07.2010 Приложение № 5 для МП

Приказ Минфина РФ от 18.12.12 №164 Микропредприятия могут

применять упрощенную форму учета (изменения в ПБУ 1/08)

29

30.

Перечень нормативной базы для МПМинфином одобрены рекомендации Института профессиональных

бухгалтеров (ИПБ) и аудиторов России № 4/13 от 25.04.2013 о ведении

бухучета упрощенным способом (в том числе без применения двойной

записи),

а также

составлению

б/отчетности.

В разделе

баланса

«Капитал

и резервы»

и в приложении № 2 необходимо

отразить достоверную информацию о прибыли, использованную за год на

В письме воспроизводство,

№ 07-01-06/57795

от 27.12.2013

Минфин

указал: акционеров

« …пока не

расширенное

прежде

чем выносить

на собрание

установлены

федеральные

и отраслевые

стандарты

(учредителей)

вопрос

о начислении

дивидендов (дохода)

. для упрощенной

бухгалтерской (финансовой) отчетности можно применять формы

Приказа № 66н от 02.07.10».

В редакции Закона № 425-ФЗ от 28.12.13 (ст. 7 п. 3) руководитель

организации, подпадающий под требования ст. 6 п 4. Закона № 402-ФЗ

вправе принять ведение бухучета на себя.

30

31.

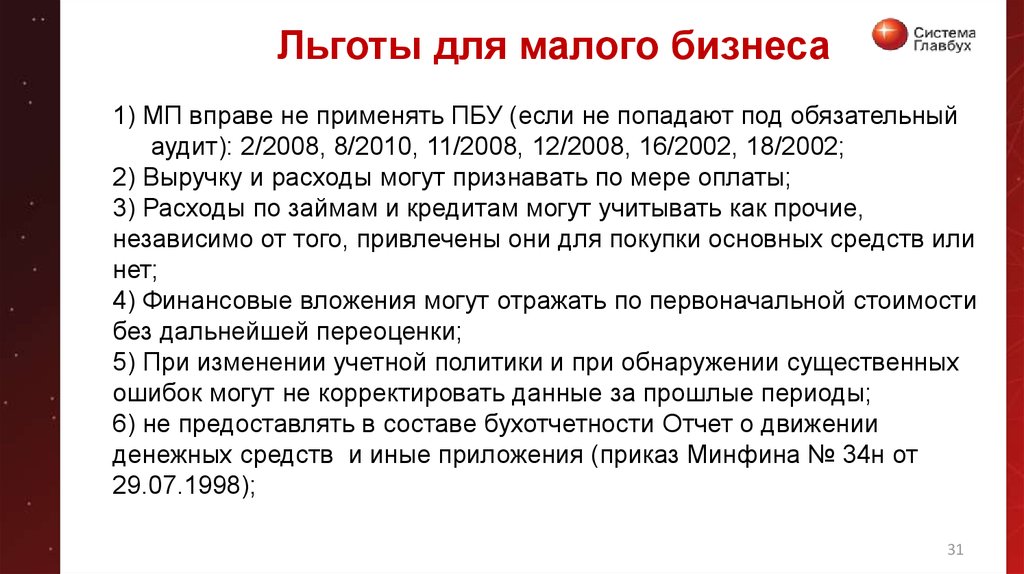

Льготы для малого бизнеса1) МП вправе не применять ПБУ (если не попадают под обязательный

аудит): 2/2008, 8/2010, 11/2008, 12/2008, 16/2002, 18/2002;

2) Выручку и расходы могут признавать по мере оплаты;

3) Расходы по займам и кредитам могут учитывать как прочие,

независимо

от«Капитал

того, привлечены

покупки основных

средств или

В разделе

баланса

и резервы»они

и вдля

приложении

№ 2 необходимо

нет; достоверную информацию о прибыли, использованную за год на

отразить

4) Финансовые

вложения могут

отражать

по первоначальной

стоимости

расширенное

воспроизводство,

прежде

чем выносить

на собрание акционеров

без дальнейшей

переоценки;

(учредителей)

вопрос о

начислении дивидендов (дохода) .

5) При изменении учетной политики и при обнаружении существенных

ошибок могут не корректировать данные за прошлые периоды;

6) не предоставлять в составе бухотчетности Отчет о движении

денежных средств и иные приложения (приказ Минфина № 34н от

29.07.1998);

31

32.

Льготы для малого бизнеса7) не устанавливать лимит остатка наличных в кассе (Указания Банка

РФ от 11.03.2014 № 3210-У);

8) получать субсидии от региональных органов власти (постановление

В разделе

баланса «Капитал

и резервы»

и в приложении № 2 необходимо

Правительства

№ 316 от

15.04.2014);

отразить

достовернуюпреимущественным

информацию о прибыли,

использованную

за год на

9) пользоваться

правом

выкупа арендованного

расширенное

воспроизводство,

прежде чемимущества

выносить надо

собрание

государственного

и муниципального

1 июля акционеров

2018 года

(учредителей)

вопрос оот

начислении

дивидендов (дохода) .

(Закон № 158-ФЗ

29.06.2015);

10) С 1 января 2016 года по 31 декабря 2018 года для МП установлены

надзорные каникулы (Закон № 246-ФЗ от 13.07.2015);

О том, что компания малая или средняя, надо уведомлять контролеров.

Форма уведомления разработана и утверждена приказом

Минэкономразвития от 10.03.2016 № 113.

32

33.

www.1gl.ruСпасибо

за внимание!