отчетности")

отчетности")

отчетности")

отчетности")

Финансы

ФинансыПохожие презентации:

отчетность")

отчетность организаций")

отчетность")

отчетность")

отчетность. Тема 2")

Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

1.

ТЕМА:«БУХГАЛТЕРСКАЯ(ФИНАНСОВАЯ)

ОТЧЕТНОСТЬ КАК ЗАВЕРШАЮЩИЙ

ЭТАП УЧЕТНОГО ПРОЦЕССА»

Автор работы:

студент 2 курса

очной формы обучения

Кущева Ирина Сергеевна

Руководитель работы:

к.э.н., доцент

Черникова Ольга

Анатольевна

2. Актуальность темы

Бухгалтерская(финансовая)отчетность

выполняет важную роль в системе

экономической информации

организации. Она служит

инструментом планирования и

контроля достижения экономических

целей предприятия.

3. Цель выпускной квалификационной работы

Цельювыпускной квалификационной

работы является исследование

теоретических и практических аспектов

составления бухгалтерской

(финансовой) отчетности и

определения путей совершенствования

бухгалтерского учета в исследуемой

организации.

4. Задачи выпускной квалификационной работы

обосновать значение бухгалтерской отчетности;изучить нормативно-правовое регулирование

бухгалтерской отчетности;

представить краткую характеристику

деятельности ООО «ЦБУ «Стандарт»;

изучить порядок составления бухгалтерской

отчетности;

сделать выводы и дать практические

рекомендации по совершенствованию

бухгалтерского учета и составлению

бухгалтерской отчетности в «ЦБУ «Стандарт».

5. Объект выпускной квалификационной работы

Объектомисследования является

финансово-хозяйственная деятельность

ООО «ЦБУ «Стандарт».

ООО «ЦБУ Стандарт» работает на

рынке консультационных и

бухгалтерских услуг.

6. Краткая характеристика организации

Для предприятий малого и среднего бизнесаООО «ЦБУ Стандарт» предлагает:

бухгалтерское сопровождение,

постановку и ведение бухгалтерского учета,

восстановление бухгалтерского учета,

составление и сдачу бухгалтерской и

налоговой отчетности,

консультации по выбору системы

налогообложения на этапе регистрации

предприятий с учетом специфики его

деятельности, а также создание или

ликвидацию организаций.

7. Краткая характеристика организации

ООО «ЦБУ «Стандарт» осуществляет всоответствие с Уставом следующие виды

деятельности:

деятельность в области бухгалтерского учета ;

предоставление прочих услуг;

вспомогательная деятельность в области

государственного управления;

сдача внаем собственного недвижимого

имущества;

Организация находится на упрощенной

системе налогообложения(УСН 15%).

8. Предмет выпускной квалификационной работы

Предметомисследования является

бухгалтерская отчетность ООО «ЦБУ

«Стандарт» за период 2013-2014 гг.

9. Бухгалтерская отчетность-это?

Бухгалтерскаяотчетность - это единая

система данных об имущественном и

финансовом положении организации

и о результатах ее хозяйственной

деятельности, составляемая на основе

данных бухгалтерского учета по

установленным формам.

10. Сущность бухгалтерской отчетности

Сущность бухгалтерской отчетностихарактеризуется ее возможностью

способствовать решению задач, связанных с

использованием учетной информации:

осуществление фильтрации учетной

информации;

бухгалтерская отчетность служит источником

информации для финансового анализа;

по информации бухгалтерской отчетности

оценивается выполнение общего рабочего

плана организации;

бухгалтерская отчетность - это основное

средство коммуникации.

11. Состав бухгалтерской отчетности

Согласно действующемузаконодательству в состав

бухгалтерской (финансовой) отчетности

включается:

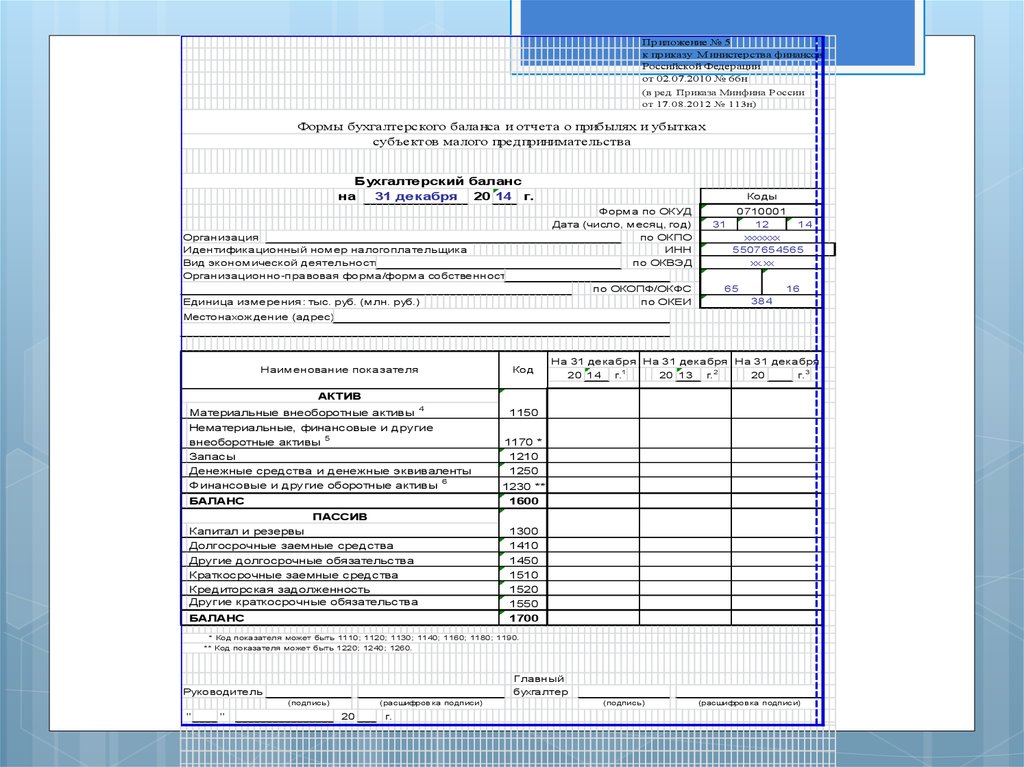

Бухгалтерский баланс

Отчет о финансовых результатах

Отчет об изменениях капитала

Отчет о движении денежных средств

Отчет о целевом использовании средств

Пояснения к бухгалтерскому балансу и

отчету о финансовых результатах.

12.

Пр иложение № 5к пр иказу М инистер ства финансов

Российской Федер ации

от 02.07.2010 № 66н

(в ред. Приказа Минфина Р оссии

от 17.08.2012 № 113н)

Формы бухгалтерского баланса и отчета о прибылях и убытках

субъектов малого предпринимательства

Бухгалтерский баланс

на

31 декабря 20 14 г.

Коды

Форма по ОКУД

Дата (число, месяц, год)

по ОКПО

ИНН

по ОКВЭД

Организация

Идентификационный номер налогоплательщика

Вид экономической деятельности

Организационно-правовая форма/форма собственности

0710001

31

12

14

ххххххх

5507654565

хх.хх

по ОКОПФ/ОКФС

по ОКЕИ

Единица измерения: тыс. руб. (млн. руб.)

65

16

384

Местонахож дение (адрес)

Наименование показателя

Код

На 31 декабря На 31 декабря На 31 декабря

20 14

1

г.

20 13

2

г.

20

АКТИВ

Материальные внеоборотные активы

4

Нематериальные, финансовые и другие

внеоборотные активы 5

Запасы

Денежные средства и денежные эквиваленты

Ф инансовые и другие оборотные активы 6

БАЛАНС

ПАССИВ

Капитал и резервы

Долгосрочные заемные средства

Другие долгосрочные обязательства

Краткосрочные заемные средства

Кредиторская задолженность

Другие краткосрочные обязательства

БАЛАНС

1150

1170 *

1210

1250

1230 **

1600

1300

1410

1450

1510

1520

1550

1700

_____* Код показателя может быть 1110; 1120; 1130; 1140; 1160; 1180; 1190.

____** Код показателя может быть 1220; 1240; 1260.

Главный

бухгалтер

Руководитель

(подпись)

"

"

(расшифров ка подписи)

20

г.

(подпись)

3

г.

(расшифров ка подписи)

13.

Отчет о финансовых результатахза 31 декабря 20 14 г.

Организация

Идентификационный номер налогоплательщика

Вид экономической деятельности

Организационно-правовая форма/форма собственности

Форма по ОКУД

Дата (число, месяц, год)

по ОКПО

ИНН

по ОКВЭД

Выручка 7

31

по ОКОПФ/ОКФС

по ОКЕИ

Единица измерения: тыс. руб. (млн. руб.)

Наименование показателя

Коды

Код

За 20 14

0710002

12

14

ххххххх

5507654565

хх.хх

65

16

384

г.1

За 20 13

г.2

2110

Расходы по обычной деятельности

8

2120 *

)

)

(

) (

)

2350 (

2410 ** (

2400

) (

) (

)

)

Проценты к уплате

2330

Прочие доходы

2340

Прочие расходы

9

Налоги на прибыль (доходы)

Чистая прибыль (убыток)

_____* Код показателя может быть 2210; 2220.

____** Код показателя может быть 2430; 2450.

Главный

бухгалтер

Руководитель

(подпись)

"

"

(расшифров ка подписи)

20

(подпись)

(расшифров ка подписи)

г.

Примечания

1. Указыв ается отчетный год.

2. Указыв ается предыду щий год.

3. Указыв ается год, предшеств у ющий предыду щему .

4. Включая основ ные средств а, незав ершенные капитальные в ложения в основ ные средств а.

5..Включая резу льтаты исследов аний и разработок, незав ершенные в ложения в нематериальные актив ы, исследов ания и разработки,

отложенные налогов ые актив ы.

6. Включая дебиторску ю задолженность.

7. За мину сом налога на добав ленну ю стоимость, акцизов .

8. Включая себестоимость продаж, коммерческие и у прав ленческие расходы.

9. Включая теку щий налог на прибыль, изменение отложенных налогов ых обязательств и актив ов .

14. Требования к бухгалтерской отчетности

1.Бухгалтерская отчетность должна даватьдостоверное и полное представление о

финансовом положении организации,

финансовых результатах ее деятельности и

изменениях в ее финансовом положении.

2. При формировании бухгалтерской

отчетности организацией должна быть

обеспечена нейтральность информации,

содержащейся в ней, т.е. исключено

одностороннее удовлетворение интересов

одних групп пользователей бухгалтерской

отчетности перед другими.

15. Требования к бухгалтерской отчетности

3. Бухгалтерская отчетность организациидолжна включать показатели деятельности

всех филиалов, представительств и иных

подразделений (включая выделенные на

отдельные балансы).

4. Организация должна при составлении

бухгалтерского баланса, отчета о

финансовых результатах и пояснений к

ним придерживаться принятых ею их

содержания и формы последовательно от

одного отчетного периода к другому.

16. Нормативное-регулирование бухгалтерской отчетности

Нормативно-правовое регулированиебухгалтерской(финансовой) отчетности

представляет собой четырехуровневую систему:

законодательный уровень:

гражданский кодекс Российской Федерации

(части 1 и 2) от 30.11.1994 N 51-ФЗ;

налоговый кодекс Российской Федерации

(часть 2) от 05.08.2000 N 117-ФЗ;

федеральный закон № 402-ФЗ «О

бухгалтерском учете» от 06.12.2011 ( ред. от

04.11.2014).

17. Нормативное-регулирование бухгалтерской отчетности

Второй уровень нормативный:положение по ведению бухгалтерского

учета и бухгалтерской отчетности в

Российской Федерации Приказ от 29 июля

1998 г. N 34н;

положение по бухгалтерскому учету

«Учетная политика организации» (ПБУ

1/2008) ( в ред. от 27.04.2012);

положение по бухгалтерскому учету

«Бухгалтерская отчетность организации»

(ПБУ 4/99) (в ред. от 08.11.2010).

18. Нормативное-регулирование бухгалтерской отчетности

Третий уровень методический :приказ Минфина от 2.07.2010 №66н «О

формах бухгалтерской отчётности

организации»;

План счетов бухгалтерского учета

финансово-хозяйственной деятельности

организаций и инструкция по его

применению;

19. Нормативное-регулирование бухгалтерской отчетности

Четвертый уровень – организационный:приказ об учетной политике;

рабочий план счетов;

график документооборота.

20. Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности

Интегрированная отчетность — это новыйинструмент, который в ближайшей

перспективе обеспечит эффективное

взаимодействие компаний с

финансовыми рынками и широким кругом

заинтересованных сторон. Но уже сейчас

данный инструмент может стать

эффективным средством для лучшего

понимания компаниями собственной

бизнес - модели и факторов, создающих

ценность.

21. Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности

Интегрированныйотчет обеспечивает

пользователей как финансовой, так и

нефинансовой информацией о

стратегии компании, ее достижениях,

стиле управления (с экономической и

социальной точек зрения).

22. Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности

В практическом плане это означает, что интегрированныйотчет содержит следующие сведения о компании:

Актуальную информацию о корпоративной стратегии,

бизнес - модели и условиях, в которых работает

компания.

Историческую справку (с акцентом на общие события,

а не только на стандартные финансовые показатели).

Информацию, позволяющую лучше понять трудности и

риски, с которыми компания сталкивается при

достижении своих стратегических целей, и оценить

устойчивость бизнеса в краткосрочной, среднесрочной

и долгосрочной перспективе.

23.

Обычная отчетностьИнтегрированная отчетность

Надежность

Ограниченное раскрытие

информации

Большая прозрачность

Контроль за

ресурсами

Финансовыми

Всеми видами капитала

Структура

Отрывочная

Системная

Сфокусированность

На прошлом, на финансах

На прошлом и на будущем во

взаимосвязи, на стратегии

Временные рамки

Краткосрочный период

Краткосрочный, среднесрочный и

долгосрочный период

Способность к

адаптации

Низкая, четкое следование

правилам

Высокая, реагирование на

конкретные обстоятельства

Стиль изложения

Избыточная, сложная

информация

Наиболее существенные краткие

сведения

Технологии

Бумажные документы

Применение ИТ

24. Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности

Применение интегрированной отчетности вООО «ЦБУ «Стандарт» расширит

перспективы бизнеса. Потенциальные

клиенты получат возможность не только

ознакомиться с историей развития

ООО"ЦБУ"Стандарт", но и наглядно оценить

перспективы развития и финансовую

устойчивость , что повлияет на решение

клиента заключить договор с данной

организацией.

25. Заключение

Таким образом, завершающим этапомучетного процесса любой организации

является составление бухгалтерской

отчетности, которая содержит полную

информацию о результатах деятельности

организации, что дает возможность

проводить экономический анализ работы

организации, выявлять внутренние резервы,

принимать управленческие решения по

дальнейшему улучшению и

совершенствованию управления

производственной деятельностью любого

субъекта хозяйствования.