Финансы

ФинансыПохожие презентации:

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений

1. ОРГАНИЗАЦИЯ И МЕТОДИКА ПРОВЕДЕНИЯ НАЛОГОВЫХ ПРОВЕРОК

ФГБОУ ВО «Санкт-Петербургский государственныйархитектурно-строительный университет»

Факультет экономики и управления

ОРГАНИЗАЦИЯ И МЕТОДИКА

ПРОВЕДЕНИЯ НАЛОГОВЫХ

ПРОВЕРОК

Кафедра правового обеспечения

экономической безопасности

Зав. кафедрой проф. Моденов Анатолий Константинович

Ст. преподаватель

к.э.н. Бобошко Андрей Александрович

1

2.

Налоговые правонарушения,связанные с предоставлением

необходимых для проведения

мероприятий налогового

контроля сведений

2

3.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Налоговые правонарушения связаны:

- с не представлением или несвоевременным

представлением налоговых деклараций (расчётов

страховых взносов), иных документов и сведений;

- нарушением способа представления налоговой

декларации (расчёта);

- представлением недостоверных сведений.

3

4.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

За

указанные

правонарушения

установлена

ответственность налоговым кодексом РФ (ст.119,

119.1, 126) и кодексом об административных

правонарушениях (ст.15.5, 15.6).

4

5.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Непредставление в установленные сроки налоговой

декларации в налоговый орган по месту учёта влечет

взыскание штрафа в размере 5 процентов

не уплаченной в установленный срок суммы налога,

подлежащей уплате (доплате) на основании этой

декларации, за каждый полный или неполный месяц

со дня, установленного для её представления, но не

более 30 процентов указанной суммы и не менее

1000 рублей (ст.119 НК РФ).

5

6.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Штраф в сумме 1000

следующих случаях:

рублей

выставляется

- если сумма в размере 5(30) процентов

неуплаченного налога составит менее 1000 руб.;

в

от

- за непредставление нулевой налоговой декларации;

- если налог своевременно уплачен, а налоговая

декларация представлена с опозданием.

6

7.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Перечень

обстоятельств,

которые

снижают

ответственность за налоговые правонарушения,

установлен ст.112 НК РФ и не включает такое

обстоятельство как незначительность нарушения.

Но перечень смягчающих обстоятельств открытый,

что даёт право налоговым органам и судам решать

самим, какие обстоятельства смягчают вину (п.п.3

п.1 ст.112 НК РФ).

7

8.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Если просрочка небольшая, то суды принимают

решения

в

пользу

налогоплательщика

(постановление ФАС СЗО от 20.08.2012 г. №А-2611937/2011).

Учитывая судебную практику, штраф удаётся снизить

на уровне УФНС, для чего налогоплательщик должен

написать ходатайство в налоговый орган в течение

месяца после получения акта о налоговом

правонарушении.

8

9.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Нормы ст.119 распространяются на расчёты по

страховым взносам. За непредставление нулевого

расчёта взыскивается штраф в сумме 1000 руб. (ФНС

от 3.04.2017 г. №БС-4-11/6174@, Минфин от

24.03.2017 г. №03-15-07/17273).

Если взносы правильно исчислены, отражены в

расчёте, расчёт представлен в налоговый орган, но

взносы своевременно не уплачены, то начисляются

только пени (Минфин от 24.05.2017 г. №03-0207/1/31912).

9

10.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Необходимо учитывать следующие особенности:

- расчёт по страховым взносам в Пенсионный фонд

содержит данные персонофицированного учёта и

данные в целом по организации.

В случае, если в представленном расчёте сумма

страховых взносов на обязательное пенсионное

страхование

не

соответствует

данным

персонофицированного учёта, то расчёт считается

непредставленным (п.7 ст.431 НК РФ).

10

11.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Плательщику не позднее дня, следующего за днём

представления расчёта направляется уведомление.

В 5-тидневный срок со дня получения уведомления,

плательщик обязан представить расчёт, в котором

устранено несоответствие.

В этом случае дата представления расчёта – дата

представления расчёта, первоначально признанного

не представленным;

11

12.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

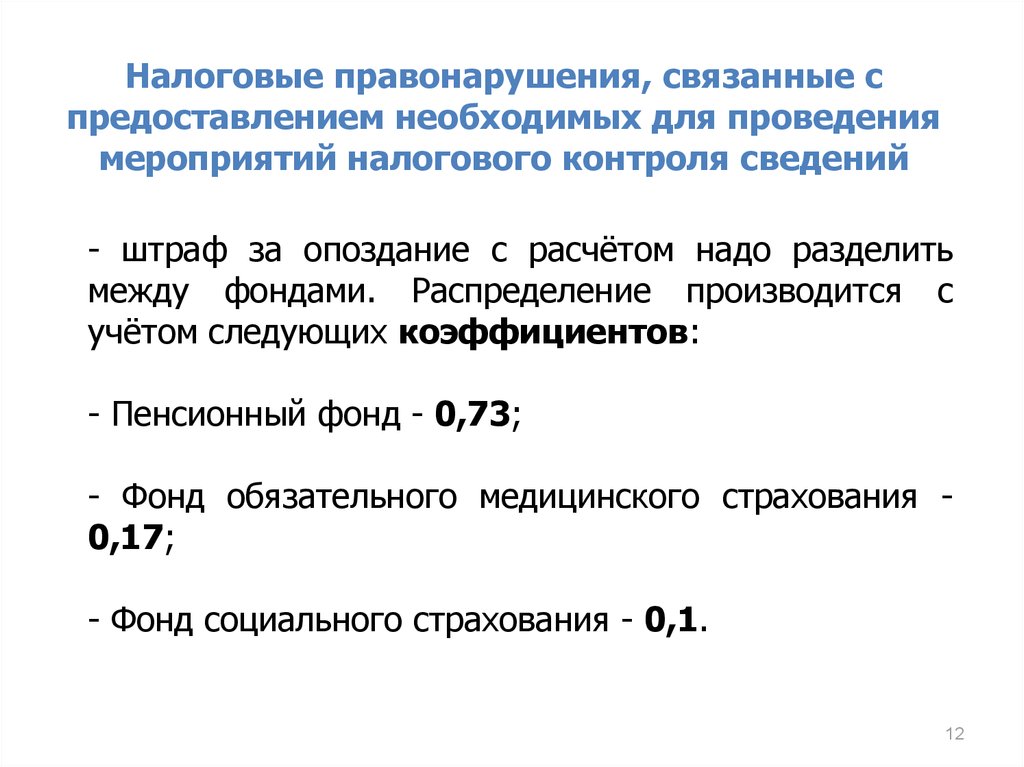

- штраф за опоздание с расчётом надо разделить

между фондами. Распределение производится с

учётом следующих коэффициентов:

- Пенсионный фонд - 0,73;

- Фонд обязательного медицинского страхования 0,17;

- Фонд социального страхования - 0,1.

12

13.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

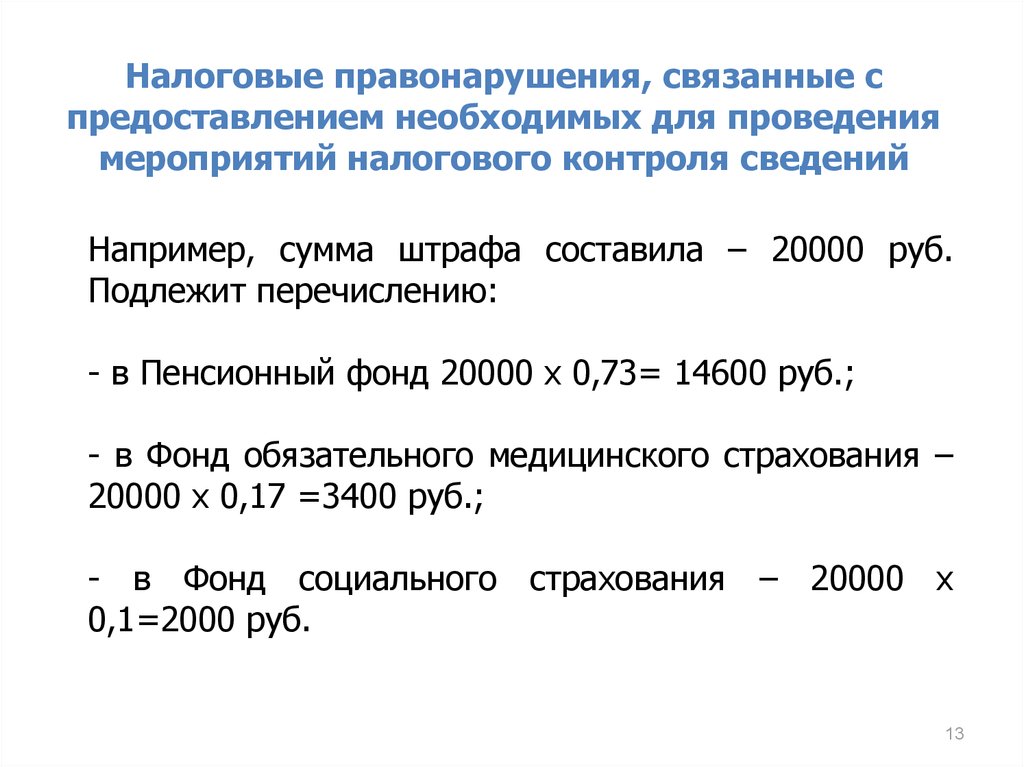

Например, сумма штрафа составила – 20000 руб.

Подлежит перечислению:

- в Пенсионный фонд 20000 х 0,73= 14600 руб.;

- в Фонд обязательного медицинского страхования –

20000 х 0,17 =3400 руб.;

- в Фонд социального страхования – 20000 х

0,1=2000 руб.

13

14.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Административная ответственность за нарушение

сроков

представления

налоговой

декларации

(расчёта по страховым взносам) установлена ст.15.5

КоАП и влечёт предупреждение или наложение

административного штрафа на должностных лиц в

размере от 300 до 500 рублей.

14

15.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

В случае первичного нарушения возможно вынесение

предупреждения.

Если контролёры не учли, что нарушение первичное,

то налогоплательщик вправе направить заявление в

налоговый орган или суд о замене штрафа на

предупреждение (ФНС от 22.12.2016 г. №СА-47/2479).

15

16.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

В случае непредставления налогоплательщикоморганизацией налоговой декларации или отчёта

налогового агента по форме 6-НДФЛ в течение 10

дней

по

истечении

установленного

срока

представления такой налоговой декларации – в

течение 3-х лет со дня истечения срока,

установленного п.п.1 п.3 ст.76 НК РФ, решением

руководителя

(заместителя

руководителя)

налогового органа могут быть приостановлены

операции налогоплательщика-организации по его

счетам в банке и переводы его электронных средств.

16

17.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

В связи с передачей контроля за уплатой страховых

взносов налоговым органам возникло разногласие в

позиции Федеральной налоговой службы РФ и

Министерства Финансов РФ по вопросу применения

норм ст.76 НК РФ в случае несвоевременного

представления расчёта по страховым взносам.

Позиция ФНС построена на п.11 ст.76 НК,

содержащем оговорку, что правила о блокировке

распространяются на плательщиков

взносов.

Следовательно,

налоговые

органы

вправе

приостановить операции по расчётному счёту в

случае несвоевременного представления расчёта

17

(ФНС от 27.01.2017 г. №ЕД-4-15/1444@).

18.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Позиция Минфина – нормы ст.76 распространяются

на лиц, представляющих налоговые декларации, и

налоговых агентов, а на плательщиков взносов – нет

(МинФин от 12.01.17 г. №03-02-07/1/556).

Если плательщики взносов выбирут позицию

Минфина, то, скорее всего, её придётся отстаивать в

суде.

18

19.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Несоблюдение способа представления налоговой

декларации (расчёта)

в электронной форме в

случаях, предусмотренных Налоговым кодексом РФ,

влечёт взыскание штрафа в размере 200 рублей

(ст.119.1 НК РФ).

Учитывая незначительность санкций за нарушение

способа представления налоговой декларации,

налогоплательщики

продолжают

представлять

налоговую декларацию на бумажном носителе.

19

20.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

В целях обеспечения

установленного

порядка

проведения камеральной налоговой проверки по НДС

налоговые декларации должны представляться

налогоплательщиками только в электронном виде.

С 1.01.2015 г. введена следующая норма: при

представлении налоговой декларации по НДС на

бумажном носителе в случае, если НК РФ

предусмотрена

обязанность

представления

налоговой декларации в электронной форме, такая

декларация

не

считается

представленной

(ст.174 п.5 НК РФ).

20

21.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Непредставление

в

установленный

срок

налогоплательщиком

(плательщиком

сборов,

налоговым агентом) в налоговые органы документов

и (или) иных сведений, предусмотренных НК РФ или

иными актами законодательства о налогах и сборах,

если такие деяния не содержат признаков налоговых

правонарушений, предусмотренных ст.119, 129.4,

129.6, влечёт взыскание штрафа в размере

200 рублей за каждый не представленный документ

(п.1 ст.126 НК РФ).

21

22.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Непредставление

налоговым

агентом

в

установленный

срок

расчёта

сумм

НДФЛ,

исчисленных и удержанных налоговым агентом, в

налоговый орган по месту учёта влечёт взыскание

штрафа в размере 1000 рублей за каждый полный

или неполный месяц со дня, установленного для его

представления (п.1.2 ст.126 НК РФ).

Организация

может

быть

привлечена

к

ответственности за несвоевременное представление

бухгалтерской отчётности, расчёта среднесписочной

численности. При этом должен быть составлен акт и

вынесено решение (ст.101.4 НК РФ).

22

23.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

В налоговом кодексе нет чётких сроков, когда

должен быть составлен акт вне рамок проверки.

Позиция Минфина: такой документ должен быть

составлен не позднее одного дня после того, как

налоговые органы обнаружили нарушение.

На практике инспекторы не применяют разъяснения

Минфина от 22.01.2009 г. №03-02-08-7 и оформляют

акт в течение 10 дней. Фактический пропуск срока не

отменяет процедуру взыскания штрафа при условии,

что не истёк срок исковой давности (ФНС от

1.02.2018 г. №СА-4-7/1894@).

23

24.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Непредставление в установленный срок налоговому

органу сведений о налогоплательщике, отказ лица

представить

имеющиеся

у

него

документы,

предусмотренные НК РФ, со сведениями о

налогоплательщике по запросу налогового органа

либо

представление

документов

с заведомо

недостоверными сведениями влечёт взыскание

штрафа с организации или ИП в размере 10000

рублей, с физического лица, не являющегося ИП –

в размере 1000 рублей (п.2 ст.126 НК РФ).

24

25.

Налоговые правонарушения, связанные спредоставлением необходимых для проведения

мероприятий налогового контроля сведений

Представление налоговым агентом налоговому

органу документов, предусмотренных НК РФ,

содержащих

недостоверные

сведения

влечёт

взыскание штрафа в размере 500 рублей за каждый

представленный

документ,

содержащий

недостоверные

сведения.

Налоговый

агент

освобождается от ответственности в случае, если им

самостоятельно выявлены ошибки и представлены

налоговому органу документы до момента, когда

налоговый агент узнал об обнаружении налоговым

органом

недостоверности

содержащихся

в

представленных

им

документов

сведений

(ст.126.1 НК РФ).

25

26.

Спасибоза внимание!

Бобошко Андрей Александрович

E-mail: boboshko25@gmail.com

26