Финансы

ФинансыПохожие презентации:

Международный кредит и формы международного кредита

1.

Тема 7. «Международный кредити формы международного

кредита

(МК и формы МК)

2.

Вопрос1.

Общая

характеристика

международных расчетов.

Вопрос

2.

Формы

международных

расчетов:

А) банковский перевод

Б) аккредитив как форма международных

расчетов

В) инкассовая форма расчетов

Г)

использование

карточек

в

международном платежном обороте

Д) чековая форма расчетов

3.

Вопрос 1. Общаяхарактеристика

международных

расчетов.

4.

Международные расчеты обслуживают платежи по денежнымтребованиям и обязательствам, возникающие в связи с торговоэкономическими и иными отношениями между организациями,

фирмами и отдельными лицами разных стран.

В отличие от внутренних расчетов они связаны с обменом одной

национальной валюты на другую. При заключении между странами

внешнеторговых, кредитных и иных сделок стороны договариваются, в

какой валюте будет осуществляться платеж – в валюте одной из сторон

или в валюте третьей стороны.

Несмотря

на

многообразие

международных

расчетов

по

экономическому содержанию, их

можно объединить в 2 группы:

1. торговые расчеты

2. неторговые расчеты

5.

Торговые расчеты включают:А) платежи и поступления по

внешнеторговым операциям

Б) платежи и поступления по

международному кредиту

В) платежи и поступления по

международным перевозкам грузов

морским, железнодорожным и другими

видами транспорта

На долю этой группы приходится

подавляющая часть международных

расчетов страны.

6.

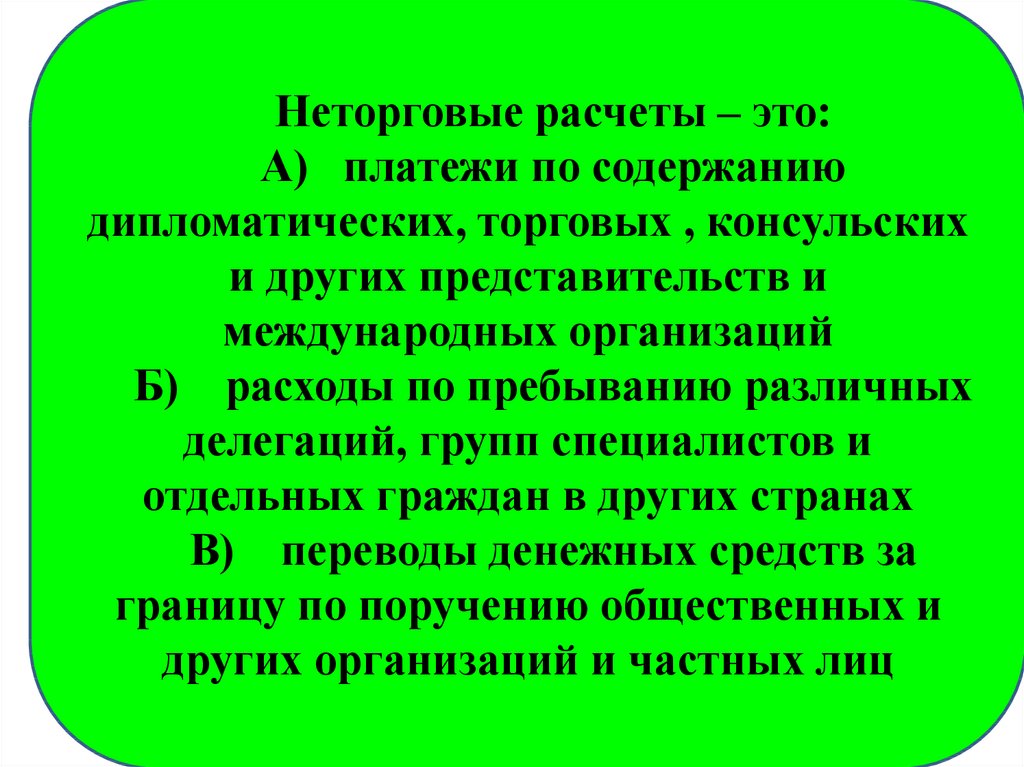

Неторговые расчеты – это:А) платежи по содержанию

дипломатических, торговых , консульских

и других представительств и

международных организаций

Б) расходы по пребыванию различных

делегаций, групп специалистов и

отдельных граждан в других странах

В) переводы денежных средств за

границу по поручению общественных и

других организаций и частных лиц

7.

Вопрос 2. «Формымеждународных

расчетов»

8.

Косновным

формам

международных

расчетов

относятся:

банковский

перевод,

инкассо, аккредитив, чеки,

наличные

денежные средства и пр.

9.

А) Банковский переводВ настоящее время он наиболее

популярен среди клиентов отечественных

банков.

Банковский перевод – это расчетная

банковская операция, которая проводит по

телеграфу или почте платежное поручение

одного банка другому. Такое поручение –

это приказ банка, адресованный своему

банку-корреспонденту о выплате

определенной суммы денег –

предъявителю чека или иных платежных

документов.

10.

Б) Аккредитивная формарасчетов

Аккредитив – одностороннее

условное денежное обязательство

банка, которое выдается им по

поручению

клиента-приказодателя

(импортера) в пользу экспортера.

11.

Виды аккредитива1. Аккредитивы бывают отзывными и безотзывными.

Отзывной аккредитив может быть изменен или

аннулирован банком-эмитентом в любой момент без

предварительного уведомления продавца. Эта форма

используется редко, так как не обеспечивает должной

гарантии.

Безотзывной аккредитив. Обязательства по нему не

могут быть ни изменены, ни аннулированы без согласия

банка-эмитента, подтверждающего банка (если он есть),

и продавца. Банк-эмитент (банк покупателя) твердо

обязуется выполнить свое обязательство по аккредитиву

в том случае, если продавец выполнил свое.

12.

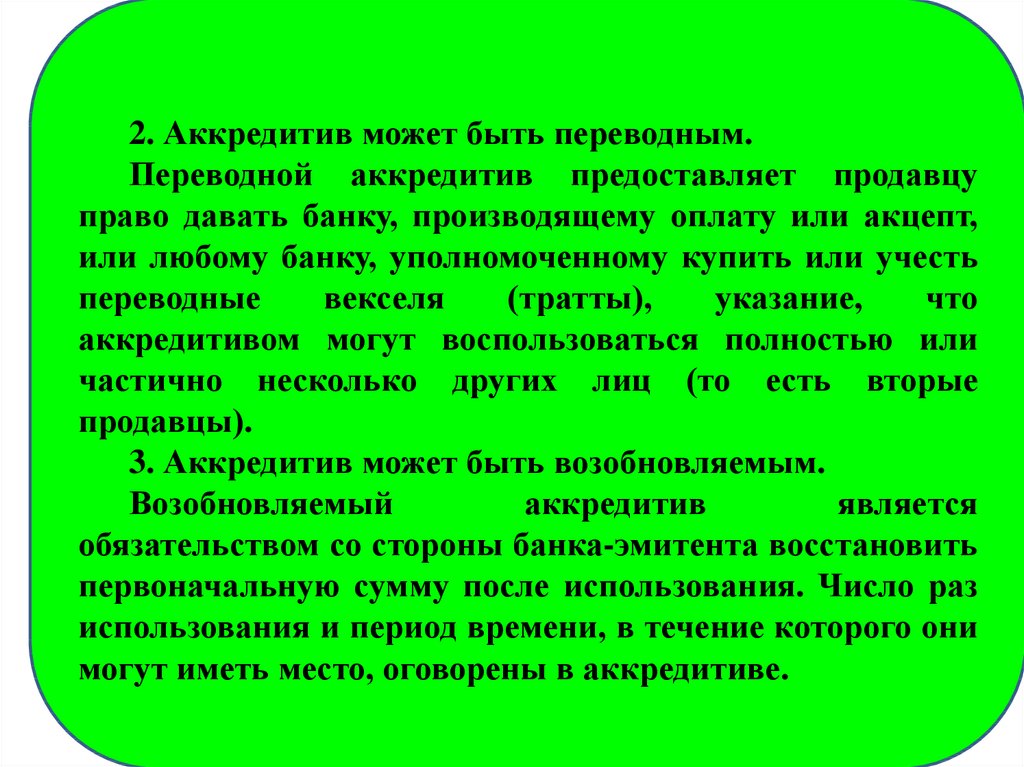

2. Аккредитив может быть переводным.Переводной аккредитив предоставляет продавцу

право давать банку, производящему оплату или акцепт,

или любому банку, уполномоченному купить или учесть

переводные

векселя

(тратты),

указание,

что

аккредитивом могут воспользоваться полностью или

частично несколько других лиц (то есть вторые

продавцы).

3. Аккредитив может быть возобновляемым.

Возобновляемый

аккредитив

является

обязательством со стороны банка-эмитента восстановить

первоначальную сумму после использования. Число раз

использования и период времени, в течение которого они

могут иметь место, оговорены в аккредитиве.

13.

4.Аккредитивы

по

обеспечению

подразделяются на покрытые и непокрытые.

При открытии покрытого аккредитива банкэмитент предварительно предоставляет в

распоряжение исполняющего банка валютные

средства (покрытие) в его сумме на срок его

действия с возможностью использования для

выплат.

При открытии непокрытых аккредитивов

банк-эмитент не размещает специального

покрытия в исполняющем банке, и платежи по

ним

осуществляются

при

предъявлении

соответствующих

документов

согласно

инструкциям иностранного банка.

14.

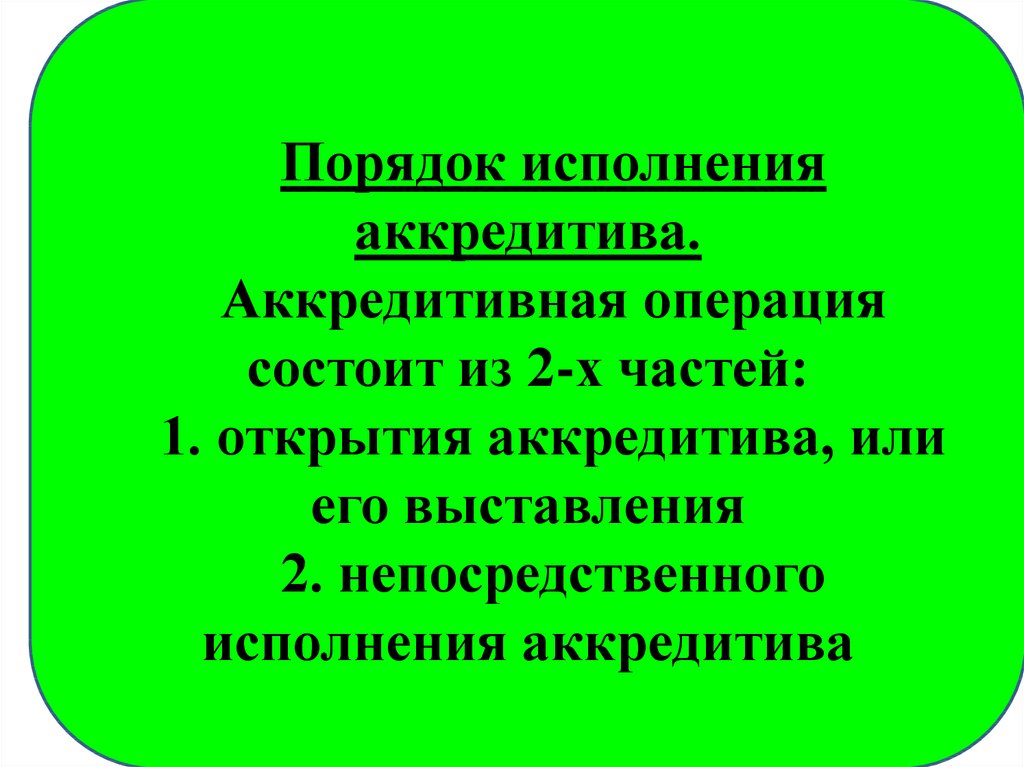

Порядок исполненияаккредитива.

Аккредитивная операция

состоит из 2-х частей:

1. открытия аккредитива, или

его выставления

2. непосредственного

исполнения аккредитива

15.

В) Инкассовая форма расчетов«Инкассо» - это поручение экспортера своему

банку получить от импортера (непосредственно

или через другой банк) определенную сумму

денег или подтверждение (акцепт), что эта сумма

будет выплачена в определенный срок.

В зависимости от видов используемых

документов различают два вида инкассо:

1. «чистое» - инкассо финансовых документов

(в этом случае для получения платежа

используются

чеки,

векселя,

платежные

расписки) – используется очень редко.

2. «документарное инкассо» - инкассо

коммерческих

документов

(предоставляет

импортеру дополнительную гарантию отгрузки

16.

Документарноеинкассо

–

это

практический

способ

осуществления

торговых сделок, при которых стороны,

заключившие договор, готовы отказаться

от

гарантий,

предоставляемых

аккредитивной формой, но еще не желают

делать поставки на открытый счет. При

этом платеж может быть осуществлен либо

наличными (денежный перевод в течение

30 дней от даты представления документов

считается

таким

платежом),

либо

акцептом переводного векселя.

17.

Г) Использование карточек вмеждународном платежном обороте

Пластиковые карточки занимают

особое место в системе безналичных

расчетов. Платежные карточки и

другие довольно широко

распространяются в платежном

обороте в связи с их очевидными

достоинствами по сравнению с

другими платежными документами.

18.

Дебетовыекарточки

выпускаются

банком или финансовыми учреждениями

для обеспечения доступа к чековому или

сберегательному счету клиента. Эти

карточки имеют фирменный знак и могут

использоваться при торговых операциях и

в банкоматах.

Частные карточки эмитируются

коммерсантами, телефонными

компаниями, туристическими

агентствами, крупными торговыми

фирмами, финансовыми учреждениями

19.

Д) Чековая форма расчетовВ мировой практике чеки традиционно

используются в качестве инструмента,

позволяющего владельцу счета в банке

(фирме или частному лицу) снять с него

определенную сумму денег. В мировой

практике

чеки

довольно

активно

используются населением параллельно с

карточками при оплате товаров и

различного рода услуг.

20.

Механизм выписки чека представляетсяследующим образом:

1.Указывается дата

2.Печатается или пишется от руки имя

лица (фирмы), которому необходимо

платить

3.Указывается сумма чека цифрами

4.Пишется

сумма

чека

(прописью,

цифрами)

5.Пишется имя владельца

6.Указывается причина оплаты (покупка

и т.д.)