. Занятие № 1. Роль комплексного анализа в управлении")

Экономика

ЭкономикаПохожие презентации:

")

")

")

Роль комплексного анализа в управлении предприятием

1. Тема № 1. Роль комплексного анализа в управлении (финансовом менеджменте). Занятие № 1. Роль комплексного анализа в управлении

предприятием(лекция).

Учебные вопросы:

1. Предмет, метод и задачи экономического

анализа.

2. Этапы комплексного экономического анализа, его значение и место в управлении

предприятием.

3. Система показателей комплексного анализа хозяйственной деятельности предприятия.

1

2. Литература

а) Основная:Литература

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика, 2012, с. 3 -17, 1721, 21-35, 44-46, 75-81.

2. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия.– М.: ПБОЮЛ Гриженко Е.М., 2009, с. 713,19-26, 30-31.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – 2012, с. 17-19, 20-30, 31-33, 40-46.

4. Ковалев В.В. Финансовый анализ: методы и процедуры. –

М.: Финансы и статистика, 2013. – 560с, с. 15-33, 251-270.

б) Дополнительная:

1. Бекренёв Ю.В. Основные вопросы комплексного экономического анализа: уч. пособ. – Ярославль: ЯГТУ, 2015, с. 5 –

10.

2. Ковалев В.В. Введение в финансовый менеджмент. – М.:

Финансы и статистика, 2011, с. 105-112.

2

3. Структурно-логическая схема занятия

1 вопрос.Экономический анализ – самостоятельная наука

Предмет

2 вопрос.

Метод

Системность экономического анализа хозяйственной

деятельности предприятия

Комплексный экономический анализ (КЭА): сущность, методика, этапы

3 вопрос.

Содержание

Значение и место КЭА в

Управлении предприятием

Систематизация показателей комплексного экономического анализа

Схема формирования системы

экономических показателей

хозяйственной деятельности

предприятия

Последовательность проведения КЭА деятельности

3

предприятия

4. 1 вопрос.

Предмет, метод и задачиэкономического анализа

4

5. Экономический анализ как наука представляет собой систему специальных знаний, связанную:

с исследованием экономических процессов в ихвзаимосвязи и взаимозависимости, складывающихся под воздействием объективных экономических законов и субъективных факторов;

с научным обоснованием бизнес-планов и объективной оценкой их выполнения;

с выявлением положительных и отрицательных

факторов и количественным измерением их воздействия на экономические показатели;

с определением неиспользованных внутрихозяйственных резервов;

с принятием оптимальных управленческих решений.

5

6. Под предметом экономического анализа понимаются:

хозяйственные процессы предприятий,социально-экономическая эффективность и конечные финансовые результаты их (предприятий) деятельности,

складывающиеся под воздействием:

объективных законов и субъективных

факторов,

получающие отражение через систему

экономической информации.

6

7. Составляющие элементы предмета ЭА :

Хозяйственные процессы и их социально-экономическая эффективность;Конечные результаты производственно-хозяйственной деятельности;

Оценка воздействия на них объективных и

субъективных факторов;

Система экономических показателей, образующих информационную базу ЭА.

Под предметом ЭА понимается изучение причинно-следственных связей экономических

явлений и процессов.

Объектами изучения ЭА являются различные

результаты хозяйственной деятельности, описываемые с помощью системы экономических

показателей

7

8. Черты метода ЭА:

Необходимость постоянных сравнений;Изучение внутренних противоречий экономических процессов;

Учет взаимосвязей и взаимозависимостей между показателями;

Обеспечение количественного измерения влияния факторов на результаты деятельности

предприятия;

Необходимость системного подхода к объектам анализа;

Использование системы экономических показателей для комплексного исследования причинно-следственных связей экономических

явлений.

8

9. Метод ЭА представляет собой:

системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путемобработки специальными приемами системы экономических показателей с целью повышения социально-экономической эффективности производства.

9

10. Задачи экономического анализа

Повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессеих разработки) и всестороннее исследование их

выполнения;

Определение экономической эффективности

использования трудовых, материальных и финансовых ресурсов;

Контроль за осуществлением требований коммерческого расчета;

Выявление и измерение внутренних хозяйственных резервов;

Обоснование оптимальности управленческих

решений.

10

11. 2 вопрос

Этапы КЭА, его значение иместо в управлении

предприятием.

11

12. Этапы проведения системного КЭА.

ЭА – это инструмент системного исследования экономикипредприятия.

Системность ЭА обуславливает его комплексность.

КЭА – это совокупность аналитических процедур, позволяющих сделать всестороннюю оценку ФХД предприятия в соответствии с заданной целевой функцией.

Этапы проведения системного КЭА.

1. Определяются цели и условия функционирования

объекта исследования как системы.

2. Производится отбор показателей, характеризующих

деятельность объекта исследования (предприятия).

3. Классифицируются отобранные факторы (показатели)

и формализуются связи между ними.

4. Строится математическая модель системы с параметрами в числовом выражении.

5. Определяются количественные характеристики влияния факторов на конечный показатель.

6. Проводится работа с моделью (оценка результатов,

12

влияние на них выявленных факторов, определение

резервов).

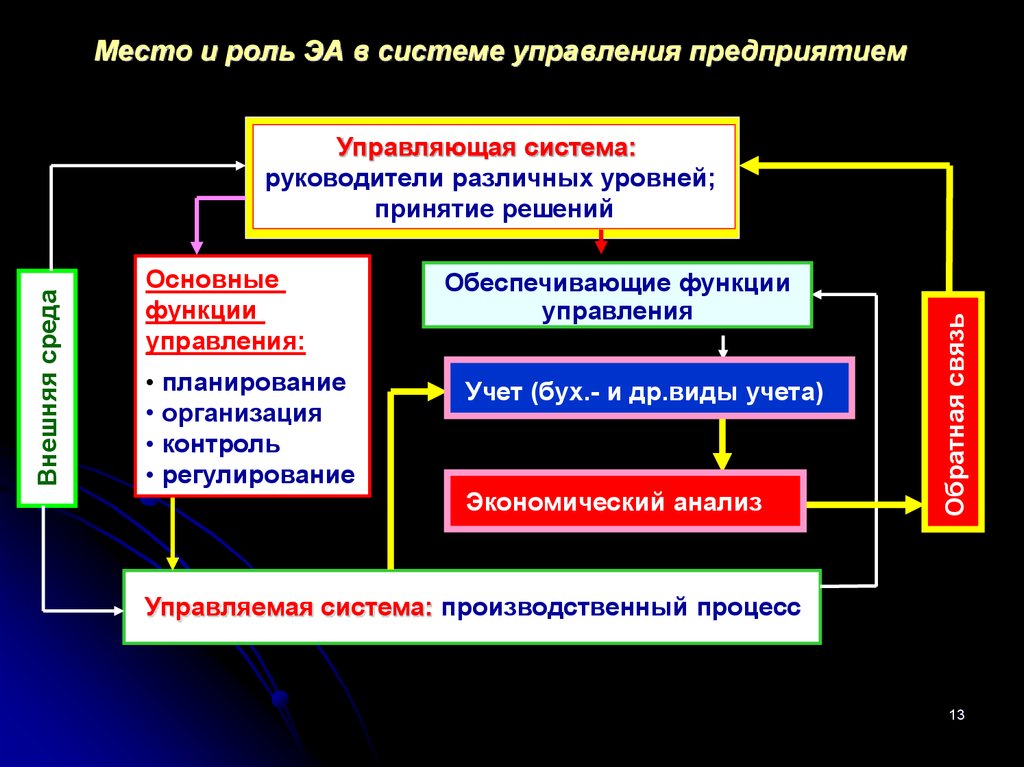

13.

Место и роль ЭА в системе управления предприятиемОсновные

функции

управления:

• планирование

• организация

• контроль

• регулирование

Обеспечивающие функции

управления

Учет (бух.- и др.виды учета)

Экономический анализ

Обратная связь

Внешняя среда

Управляющая система:

руководители различных уровней;

принятие решений

Управляемая система: производственный процесс

13

14. 3 вопрос

Система показателей КЭАхозяйственной деятельности

предприятия.

14

15.

Схема формирования системы обобщающих экономическихпоказателей хозяйственной деятельности предприятия

1.Технико-организационный уровень производства

2. Показатели

использования

средств труда

(Фо, Фе, Ам)

3. Показатели

использования

предметов труда

(Мо, Ме, КОБ, К ЗАГ)

7. Величина авансируемого

капитала (К) в основных и

оборотных средствах (Ф, ОС)

9. Оборачиваемость

производственных

ресурсов ( Фо, Коб)

4. Показатели

использования

трудовых

ресурсов (W, Т)

6. Затраты ресурсов на

производство и реализацию продукции (S)

5. Объем производства и реализации

продукции (Q, ТП, РП,)

8. Прибыль от продаж (Пп), рентабельность продаж (Rп)

10. Показатели эффективности деятельности предприятия (R)

11. Показатели финансового состояния предприятия (Кфу, Кпл, Ксос)

15

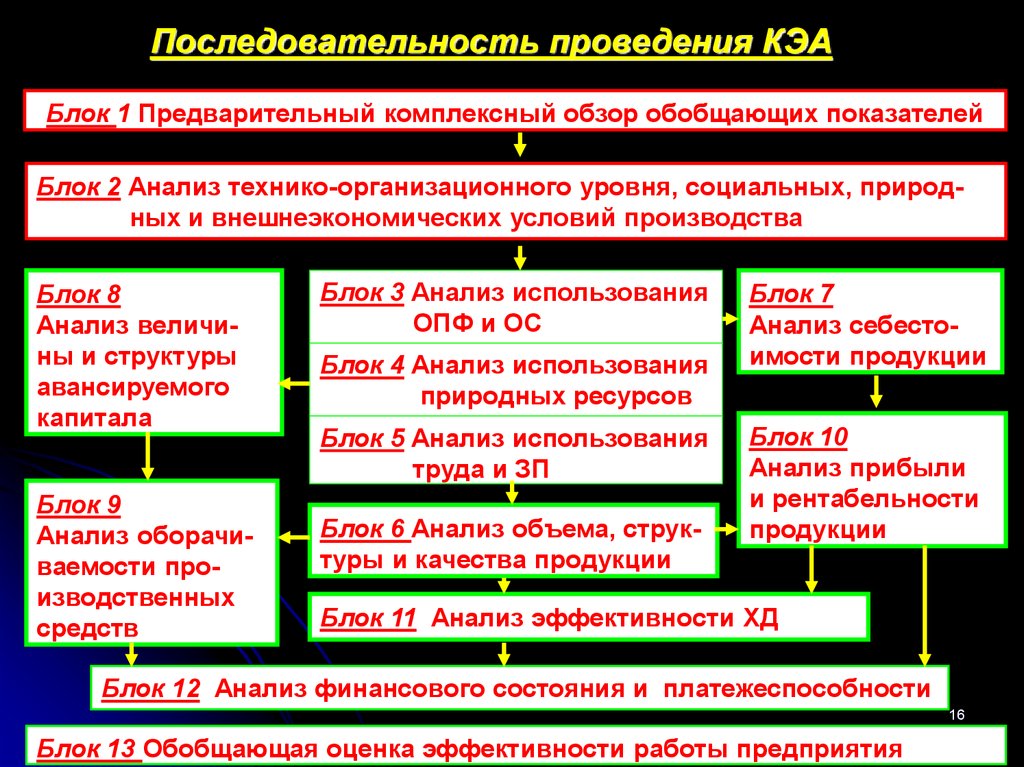

16.

Последовательность проведения КЭАБлок 1 Предварительный комплексный обзор обобщающих показателей

Блок 2 Анализ технико-организационного уровня, социальных, природных и внешнеэкономических условий производства

Блок 8

Анализ величины и структуры

авансируемого

капитала

Блок 9

Анализ оборачиваемости производственных

средств

Блок 3 Анализ использования

ОПФ и ОС

Блок 4 Анализ использования

природных ресурсов

Блок 5 Анализ использования

труда и ЗП

Блок 6 Анализ объема, структуры и качества продукции

Блок 7

Анализ себестоимости продукции

Блок 10

Анализ прибыли

и рентабельности

продукции

Блок 11 Анализ эффективности ХД

Блок 12 Анализ финансового состояния и платежеспособности

16

Блок 13 Обобщающая оценка эффективности работы предприятия