Экономика

ЭкономикаПохожие презентации:

Структура и методы оценки основных фондов автомобильного транспорта

1.

Курсовая работа по экономикеТема: «Структура и методы оценки основных фондов

автомобильного транспорта»

Выполнил: Зайцев Сергей

Проверил: Михалёнок А.О.

2.

Целью работы является анализ состояния и использованияосновных средств на автотранспортном предприятии.

Задачи курсовой работы: познакомиться со структурой основных

фондов, оценить их состояние и дать предложить меры по их улучшению.

Курсовая работа состоит из двух частей. В теоретической

части

приводятся

основные

понятия,

методы

оценки

и

анализа

использования основных средств, рассматривается методика расчета

основных показателей состояния основных средств. Вторая часть –

практическая,

посвящена

общей

характеристике

предприятия и расчёту производственной программы.

автотранспортного

3.

Основные фонды – это совокупность материально-вещественныхценностей, действующих в натуральной форме в течение длительного

времени; обеспечивают функционирование предприятия.

Сущность основных средств можно охарактеризовать следующим

образом:

1) они вещественно воплощены в средствах труда;

2) их стоимость по частям переносится на продукцию;

3) они сохраняют натуральную форму длительное время по мере износа;

4) возмещаются на основе амортизационных отчислений по истечении

срока службы.

4.

В зависимости от характера участия основных средств в процессерасширенного воспроизводства основные средства подразделяются на

производственные и непроизводственные.

Основные производственные средства функционируют в сфере

материального производства, неоднократно участвуют в производственном

процессе, изнашиваются постепенно, а их стоимость переносится на

изготовляемый продукт по частям по мере использования.

Непроизводственные основные средства — жилые дома, детские и

спортивные учреждения, другие объекты культурно-бытового назначения,

которые находятся на балансе предприятия.

5.

Основные средства можно классифицировать по следующим признакам:1) по назначению;

2) по вещественно-натуральному составу;

3) по участию в процессе производства;

4) по принадлежности;

5) по возрастному составу;

6) по степени воздействия на предмет труда.

6.

Для получения информации о наличии отдельных групп основныхсредств, их техническом состоянии и стоимости производится учет

основных средств, как в натуральном, так и в стоимостном

выражениях.

Данные учета основных средств в натуральном выражении

позволяют

определить

производственную

мощность

предприятия,

производительность, срок службы, состав и др.

Денежное

выражение

необходимо

для

определения

общей

стоимости, структуры и динамики основных средств, расчета годовых

амортизационных отчислений, себестоимости продукции, рентабельности

предприятий, налога на недвижимость и т.д.

7.

Основные средства используются длительное время, в течениекоторого происходит их постепенный износ и изменение условий

воспроизводства, то существует пять методов их денежной оценки:

1) по первоначальной стоимости;

2) восстановительной стоимости;

3) остаточной стоимости;

4) ликвидационной стоимости;

5) среднегодовой стоимости.

8.

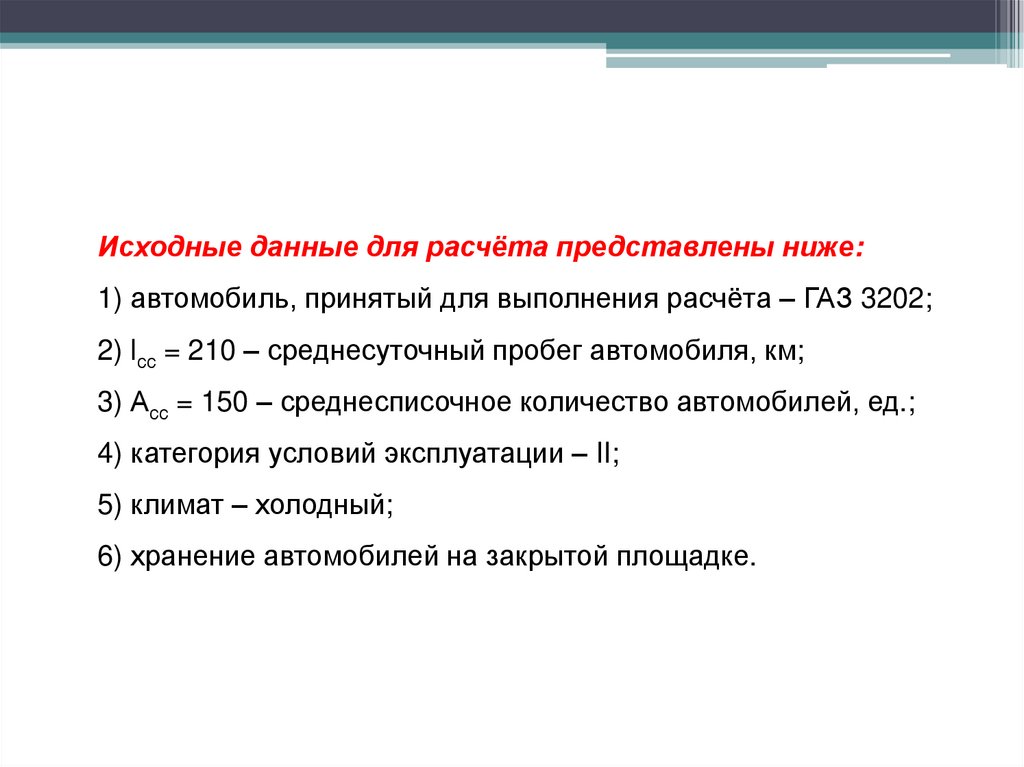

Исходные данные для расчёта представлены ниже:1) автомобиль, принятый для выполнения расчёта – ГАЗ 3202;

2) lсс = 210 – среднесуточный пробег автомобиля, км;

3) Асс = 150 – среднесписочное количество автомобилей, ед.;

4) категория условий эксплуатации – II;

5) климат – холодный;

6) хранение автомобилей на закрытой площадке.

9.

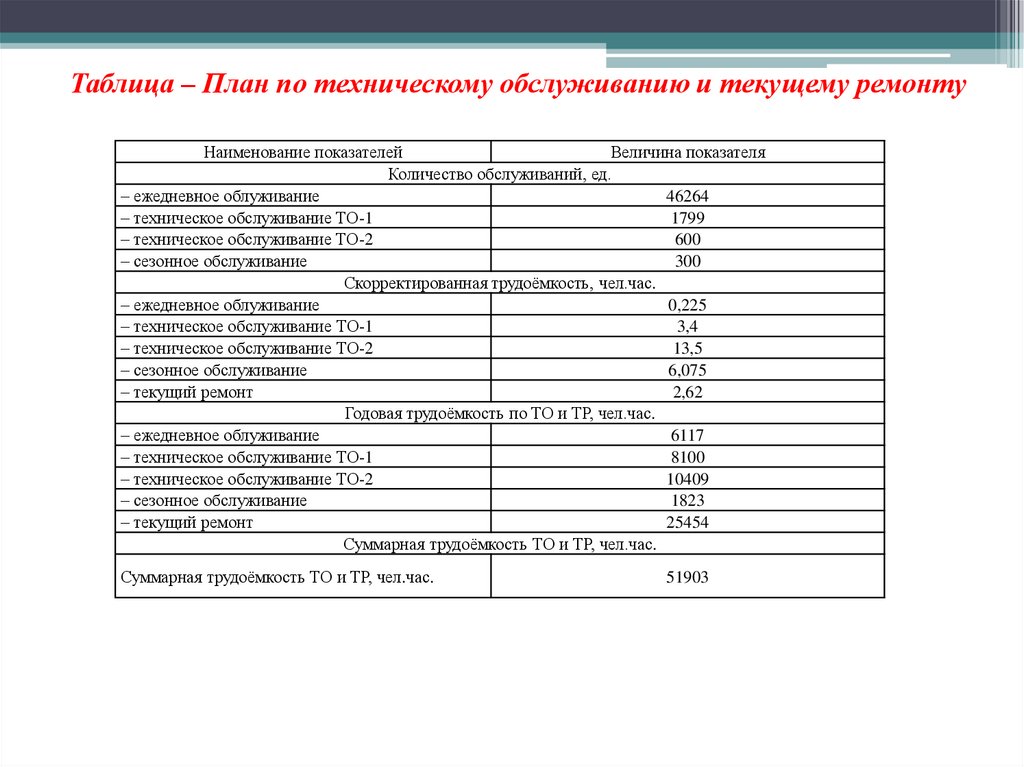

Таблица – План по техническому обслуживанию и текущему ремонтуНаименование показателей

Величина показателя

Количество обслуживаний, ед.

– ежедневное облуживание

46264

– техническое обслуживание ТО-1

1799

– техническое обслуживание ТО-2

600

– сезонное обслуживание

300

Скорректированная трудоёмкость, чел.час.

– ежедневное облуживание

0,225

– техническое обслуживание ТО-1

3,4

– техническое обслуживание ТО-2

13,5

– сезонное обслуживание

6,075

– текущий ремонт

2,62

Годовая трудоёмкость по ТО и ТР, чел.час.

– ежедневное облуживание

6117

– техническое обслуживание ТО-1

8100

– техническое обслуживание ТО-2

10409

– сезонное обслуживание

1823

– текущий ремонт

25454

Суммарная трудоёмкость ТО и ТР, чел.час.

Суммарная трудоёмкость ТО и ТР, чел.час.

51903

10.

Таблица – Численность ремонтных рабочихНаименование показателей

Величина показателя

– ежедневное облуживание

4

– техническое обслуживание (ТО-1 и СО)

5

– техническое обслуживание (ТО-2)

7

– текущий ремонт (ТР)

14

11.

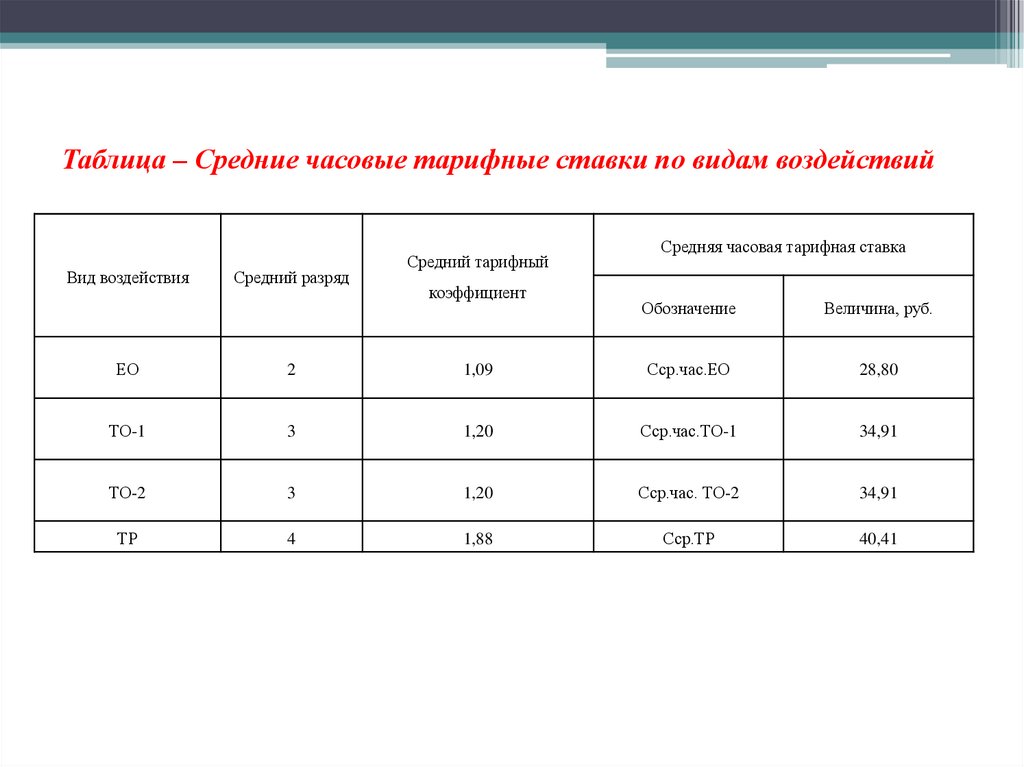

Таблица – Средние часовые тарифные ставки по видам воздействийВид воздействия

Средний разряд

Средний тарифный

коэффициент

Средняя часовая тарифная ставка

Обозначение

Величина, руб.

ЕО

2

1,09

Сср.час.ЕО

28,80

ТО-1

3

1,20

Сср.час.ТО-1

34,91

ТО-2

3

1,20

Сср.час. ТО-2

34,91

ТР

4

1,88

Сср.ТР

40,41

12.

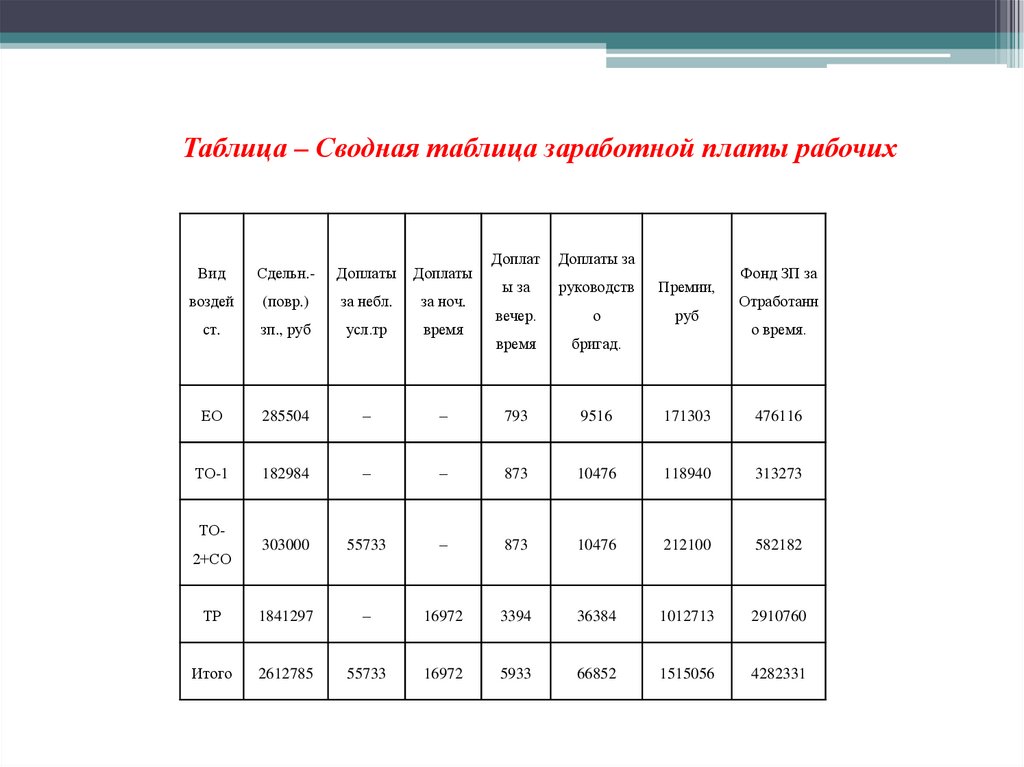

Таблица – Сводная таблица заработной платы рабочихДоплат

Доплаты за

ы за

руководств

Премии,

вечер.

о

руб

время

бригад.

–

793

9516

171303

476116

–

–

873

10476

118940

313273

303000

55733

–

873

10476

212100

582182

ТР

1841297

–

16972

3394

36384

1012713

2910760

Итого

2612785

55733

16972

5933

66852

1515056

4282331

Вид

Сдельн.-

Доплаты

Доплаты

воздей

(повр.)

за небл.

за ноч.

ст.

зп., руб

усл.тр

время

ЕО

285504

–

ТО-1

182984

ТО2+СО

Фонд ЗП за

Отработанн

о время.

13.

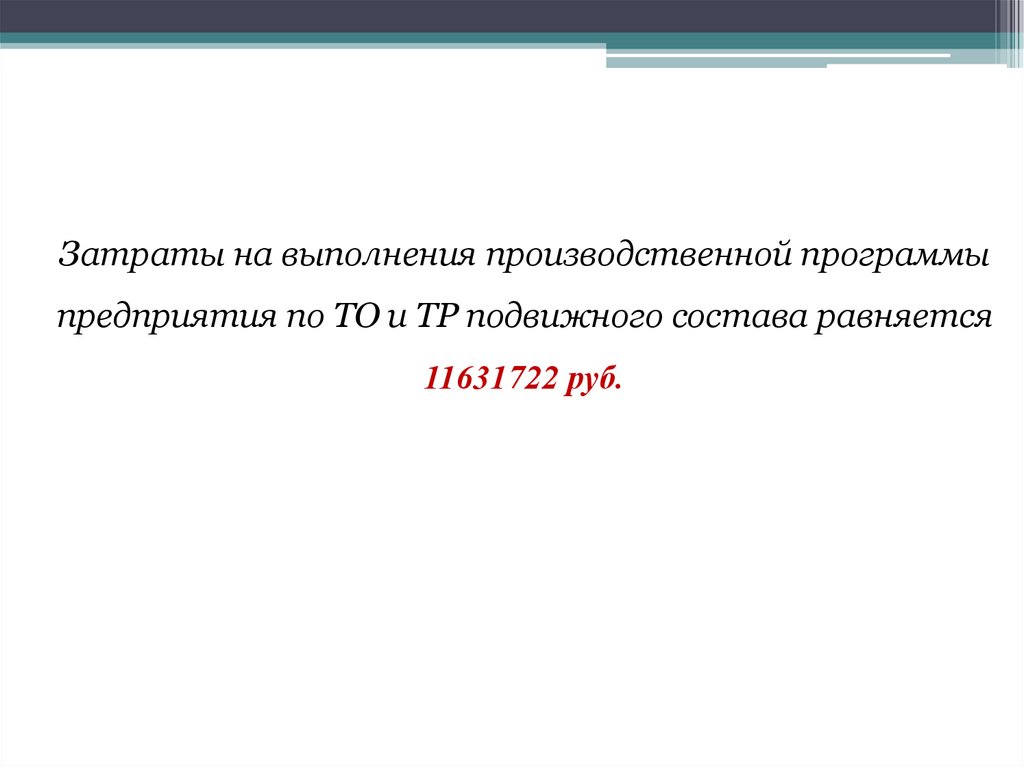

Затраты на выполнения производственной программыпредприятия по ТО и ТР подвижного состава равняется

11631722 руб.

14.

Основные фонды являются одним из важнейших показателейхозяйственной деятельности АТП, от их уровня напрямую зависит прибыль

любой коммерческой фирмы. Поэтому вполне очевидна актуальность

изучения и исследования этого важнейшего показателя, для чего и

предпринято это исследование.

Конечным

результатом

данной

работы

было

приобретение

по

техническому

практического опыта по анализу и расчету:

1)

расчёту

производственной

программы

обслуживанию и ремонту подвижного состава;

2) расчёту затрат предприятия на выполнение производственной

программы по То и ТР подвижного состава;

3) расчёту калькуляции полной себестоимости одного обслуживания

ТО-2.