Финансы

ФинансыПохожие презентации:

")

Учет собственного капитала

1. Тема 8: «Учет собственного капитала»

Лабораторный практикум по бухгалтерскому учету2. Выписка из учетной политики организации:

Резервный капитал образуется засчет направления 5% чистой

прибыли ежегодно до достижения

размера, составляющего 15%

Уставного капитала

Используется для покрытия

непредвиденных убытков

3.

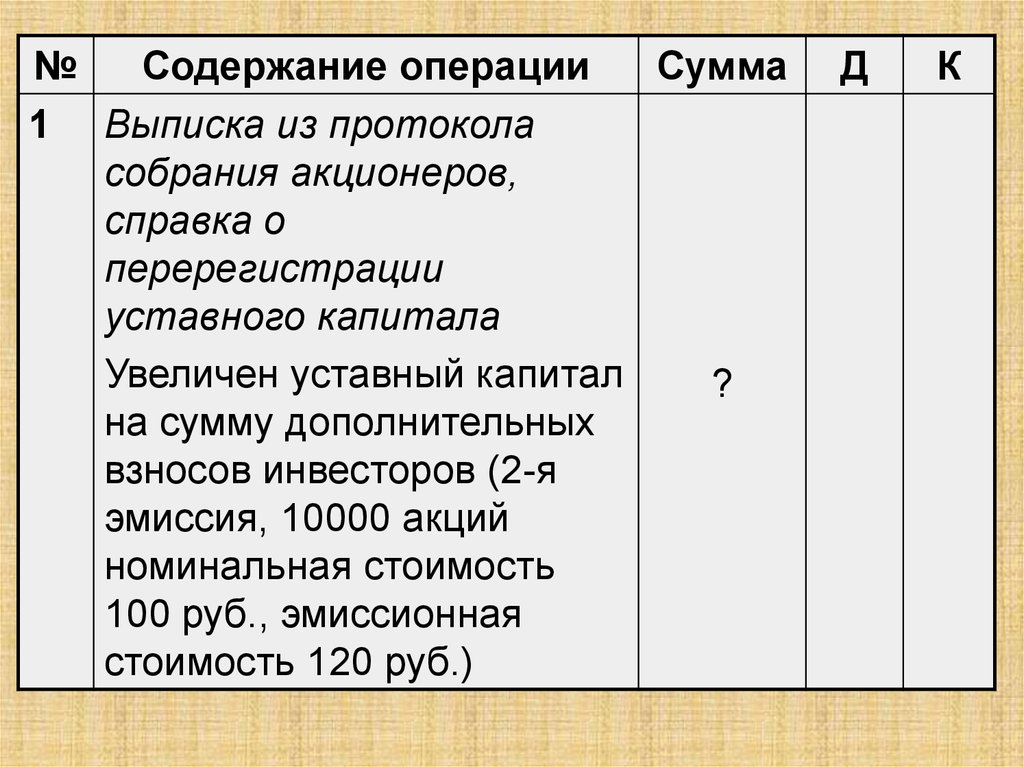

№Содержание операции

Сумма

1 Выписка из протокола

собрания акционеров,

справка о

перерегистрации

уставного капитала

Увеличен уставный капитал

?

на сумму дополнительных

взносов инвесторов (2-я

эмиссия, 10000 акций

номинальная стоимость

100 руб., эмиссионная

стоимость 120 руб.)

Д

К

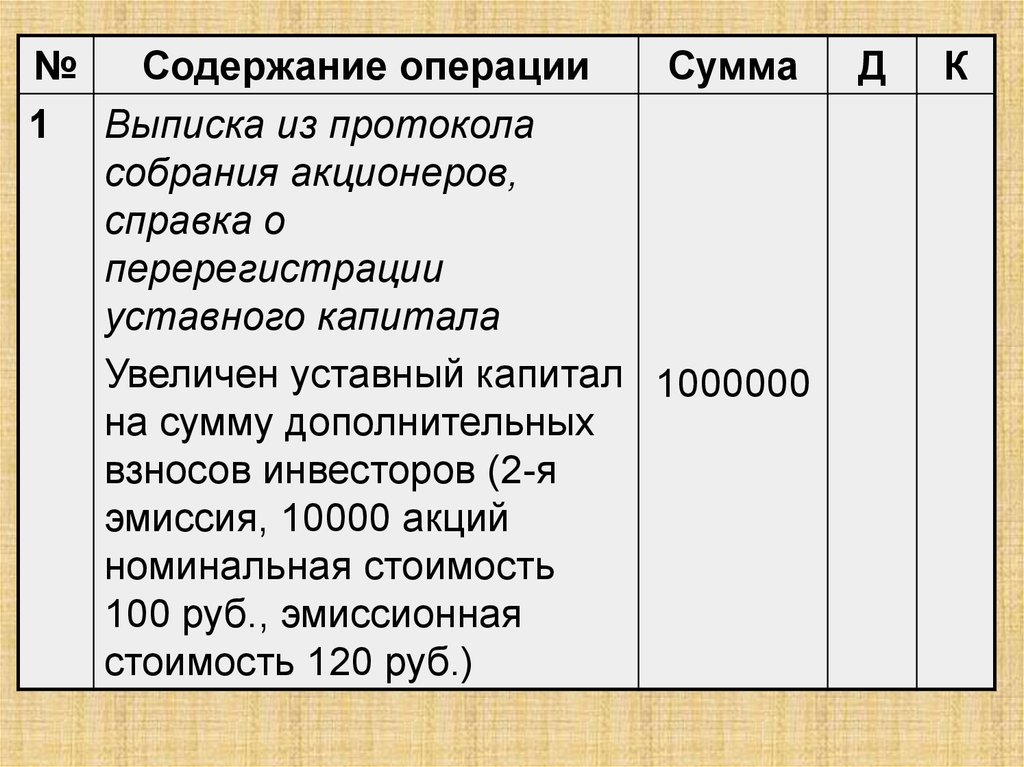

4.

№Содержание операции

Сумма

1 Выписка из протокола

собрания акционеров,

справка о

перерегистрации

уставного капитала

Увеличен уставный капитал 1000000

на сумму дополнительных

взносов инвесторов (2-я

эмиссия, 10000 акций

номинальная стоимость

100 руб., эмиссионная

стоимость 120 руб.)

Д

К

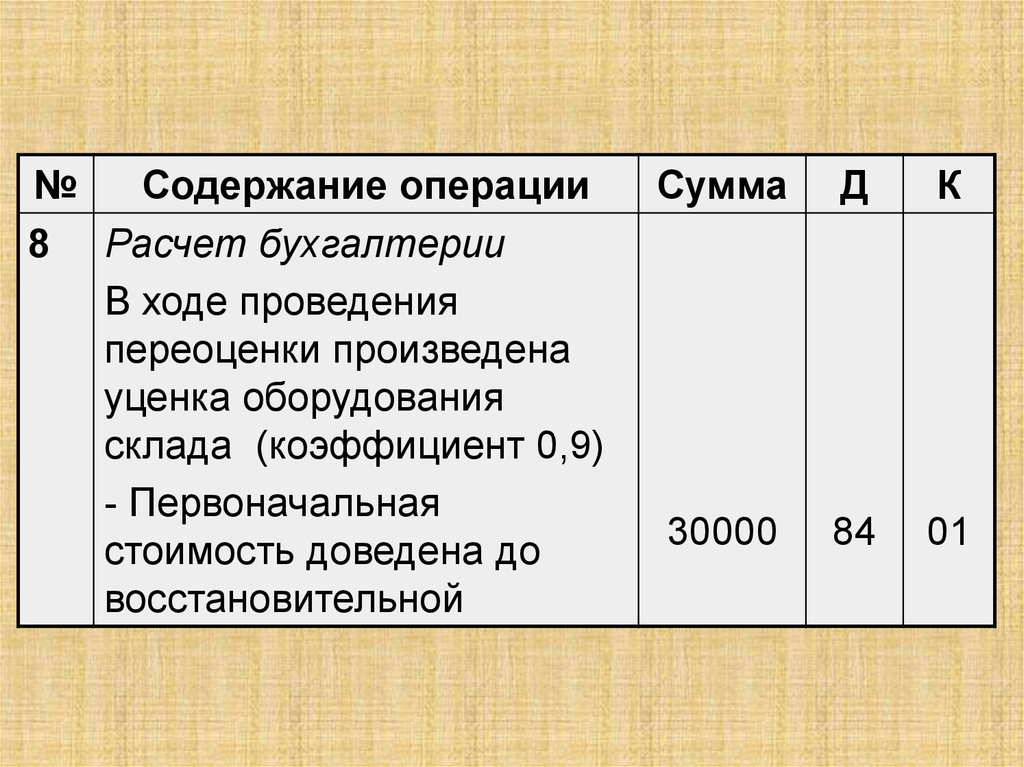

5.

№ Содержание операцииСумма

Д

К

1 Выписка из протокола

собрания акционеров,

справка о

перерегистрации

уставного капитала

1000000

75/1

80

Увеличен уставный капитал

на сумму дополнительных

взносов инвесторов (2-я

эмиссия, 10000 акций

номинальная стоимость

100 руб., эмиссионная

стоимость 120 руб.)

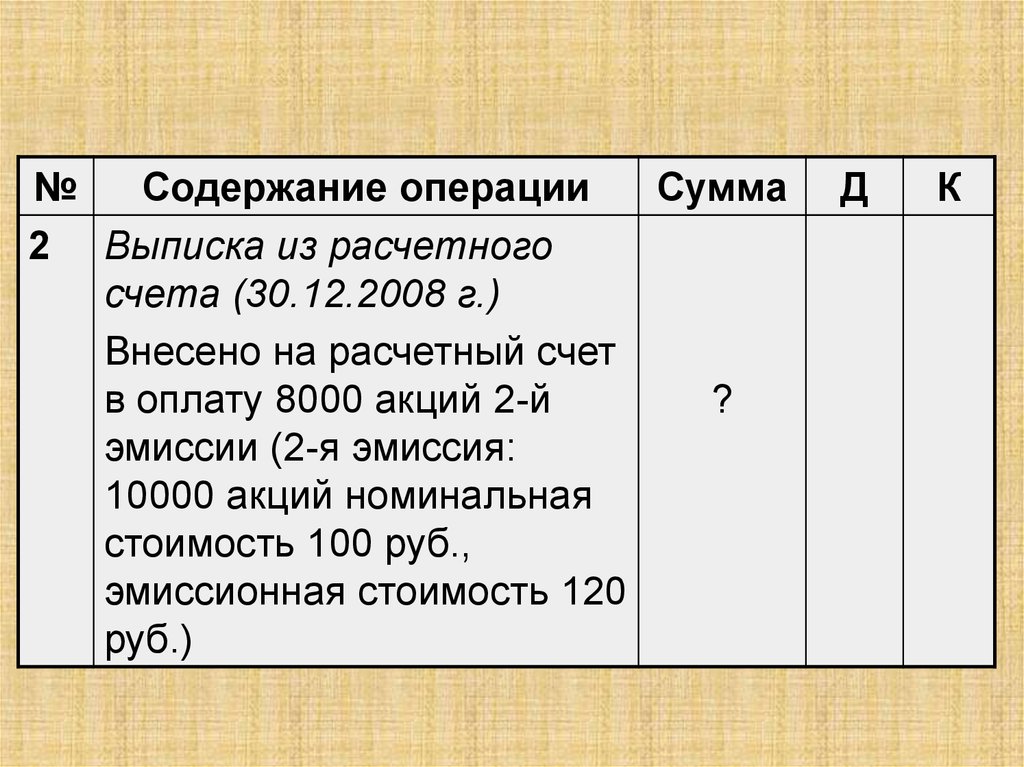

6.

№Содержание операции

Сумма

2 Выписка из расчетного

счета (30.12.2008 г.)

Внесено на расчетный счет

в оплату 8000 акций 2-й

?

эмиссии (2-я эмиссия:

10000 акций номинальная

стоимость 100 руб.,

эмиссионная стоимость 120

руб.)

Д

К

7.

№Содержание операции

Сумма

2 Выписка из расчетного

счета (30.12.2008 г.)

Внесено на расчетный счет

в оплату 8000 акций 2-й

960000

эмиссии (2-я эмиссия:

10000 акций номинальная

стоимость 100 руб.,

эмиссионная стоимость 120

руб.)

Д

К

8.

№Содержание операции

Сумма Д

К

2 Выписка из расчетного

счета (30.12.2008 г.)

Внесено на расчетный счет

в оплату 8000 акций 2-й

960000 51 75/1

эмиссии (2-я эмиссия:

10000 акций номинальная

стоимость 100 руб.,

эмиссионная стоимость 120

руб.)

9.

№Содержание операции

Сумма

2 Расчет бухгалтерии

По проданным 8000 акциям

отражено превышение

эмиссионной стоимости

?

над номинальной

стоимостью (2-я эмиссия:

10000 акций номинальная

стоимость 100 руб.,

эмиссионная стоимость 120

руб.)

Д

К

10.

№Содержание операции

Сумма

2 Расчет бухгалтерии

По проданным 8000 акциям

отражено превышение

эмиссионной стоимости

160000

над номинальной

стоимостью (2-я эмиссия:

10000 акций номинальная

стоимость 100 руб.,

эмиссионная стоимость 120

руб.)

Д

К

11.

№ Содержание операции СуммаД

К

2 Расчет бухгалтерии

По проданным 8000

акциям отражено

превышение эмиссионной 160000 75/1 83/2

стоимости над

номинальной стоимостью

(2-я эмиссия: 10000 акций

номинальная стоимость

100 руб., эмиссионная

стоимость 120 руб.)

12.

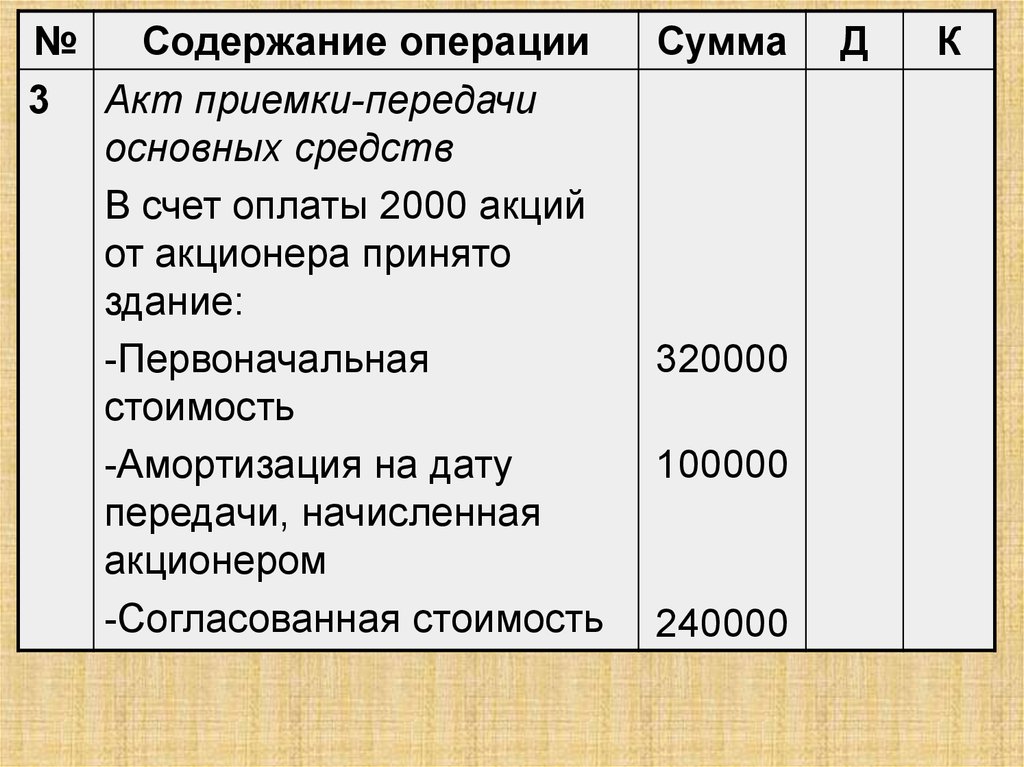

№Содержание операции

3 Акт приемки-передачи

основных средств

В счет оплаты 2000 акций

(2-я эмиссия номинальная

стоимость 100 руб.,

эмиссионная 120 руб.) от

акционера принято здание:

-Первоначальная

стоимость

-Амортизация на дату

передачи, начисленная

акционером

-Согласованная стоимость

Сумма

320000

100000

?

Д

К

13.

№Содержание операции

3 Акт приемки-передачи

основных средств

В счет оплаты 2000 акций

(2-я эмиссия номинальная

стоимость 100 руб.,

эмиссионная 120 руб.) от

акционера принято здание:

-Первоначальная

стоимость

-Амортизация на дату

передачи, начисленная

акционером

-Согласованная стоимость

Сумма

320000

100000

240000

Д

К

14.

№Содержание операции

3 Акт приемки-передачи

основных средств

В счет оплаты 2000 акций

от акционера принято

здание:

-Первоначальная

стоимость

-Амортизация на дату

передачи, начисленная

акционером

-Согласованная стоимость

Сумма

320000

100000

240000

Д

К

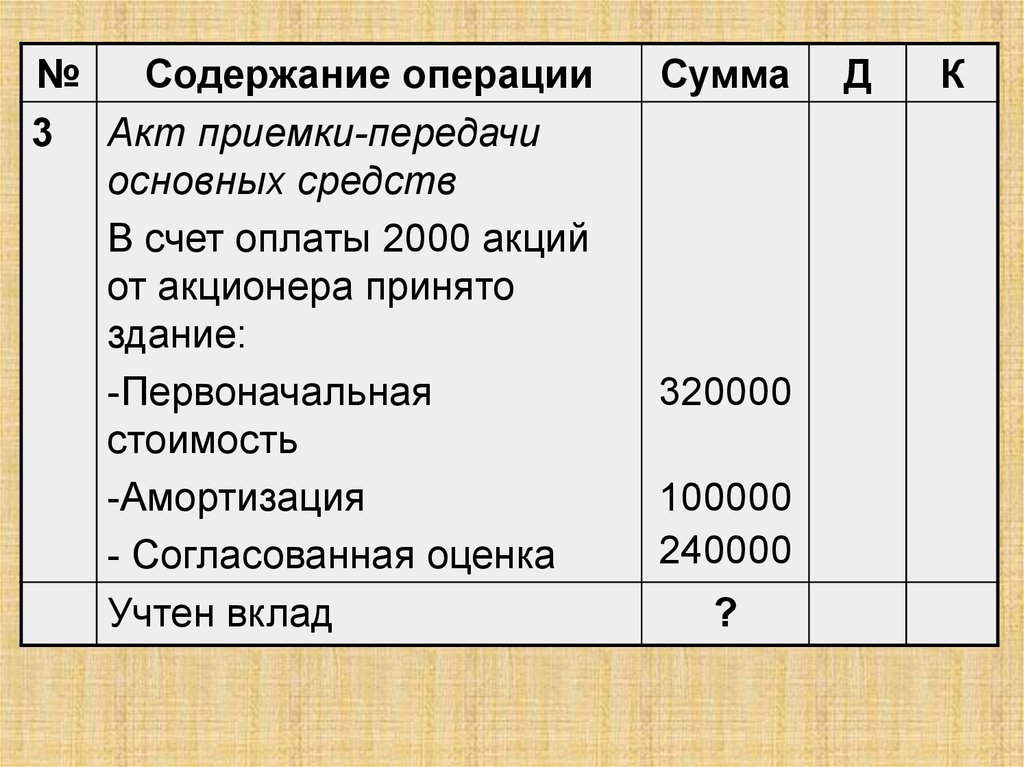

15.

№Содержание операции

3 Акт приемки-передачи

основных средств

В счет оплаты 2000 акций

от акционера принято

здание:

-Первоначальная

стоимость

-Амортизация

- Согласованная оценка

Учтен вклад

Сумма

320000

100000

240000

?

Д

К

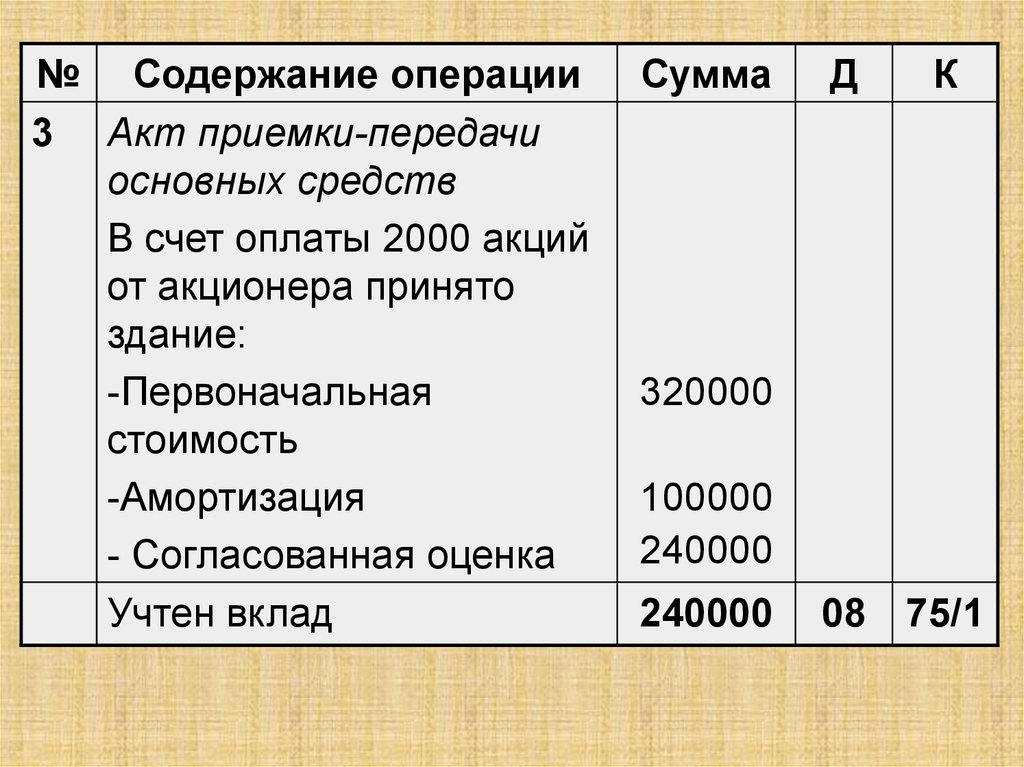

16.

№Содержание операции

3 Акт приемки-передачи

основных средств

В счет оплаты 2000 акций

от акционера принято

здание:

-Первоначальная

стоимость

-Амортизация

- Согласованная оценка

Учтен вклад

Сумма

320000

100000

240000

240000

Д

К

17.

№ Содержание операции3 Акт приемки-передачи

основных средств

В счет оплаты 2000 акций

от акционера принято

здание:

-Первоначальная

стоимость

-Амортизация

- Согласованная оценка

Учтен вклад

Сумма

Д

К

320000

100000

240000

240000

08 75/1

18.

№ Содержание операции3 Акт приемки-передачи

основных средств

В счет оплаты 2000 акций

от акционера принято

здание:

-Первоначальная

стоимость

-Амортизация

- Согласованная оценка

Учтена амортизация

Сумма

320000

100000

240000

100000

Д

К

19.

№ Содержание операции3 Акт приемки-передачи

основных средств

В счет оплаты 2000 акций

от акционера принято

здание:

-Первоначальная

стоимость

-Амортизация

- Согласованная оценка

Учтена амортизация

Сумма

Д

К

08

02

320000

100000

240000

100000

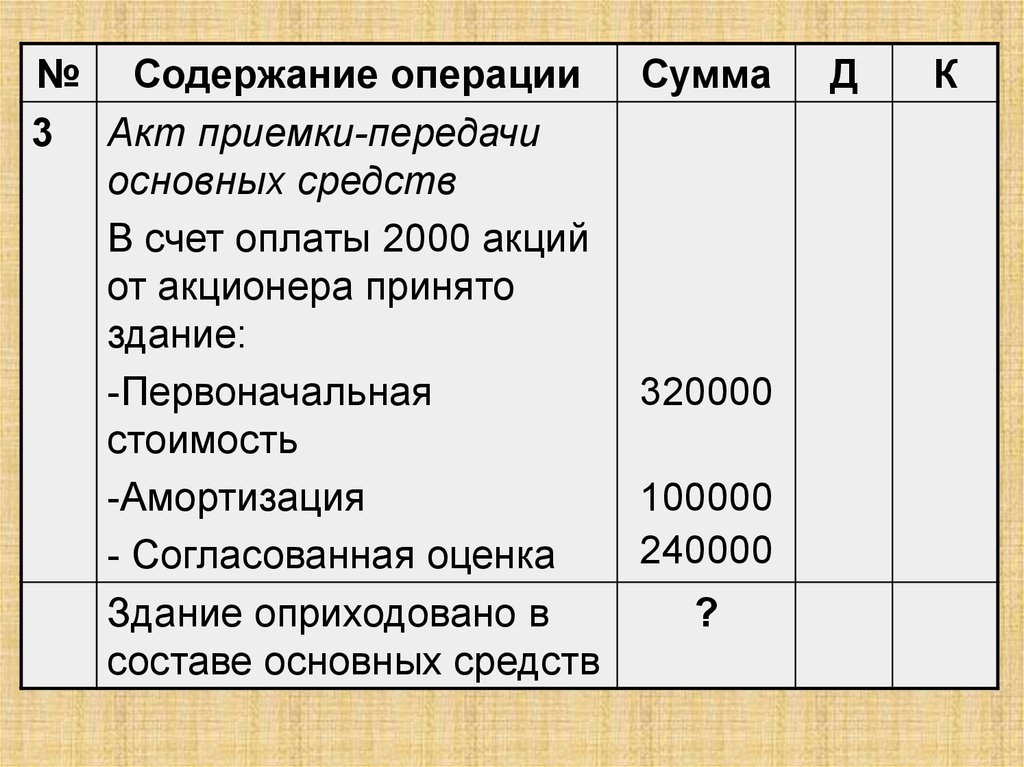

20.

№ Содержание операции Сумма3 Акт приемки-передачи

основных средств

В счет оплаты 2000 акций

от акционера принято

здание:

-Первоначальная

320000

стоимость

-Амортизация

100000

240000

- Согласованная оценка

Здание оприходовано в

?

составе основных средств

Д

К

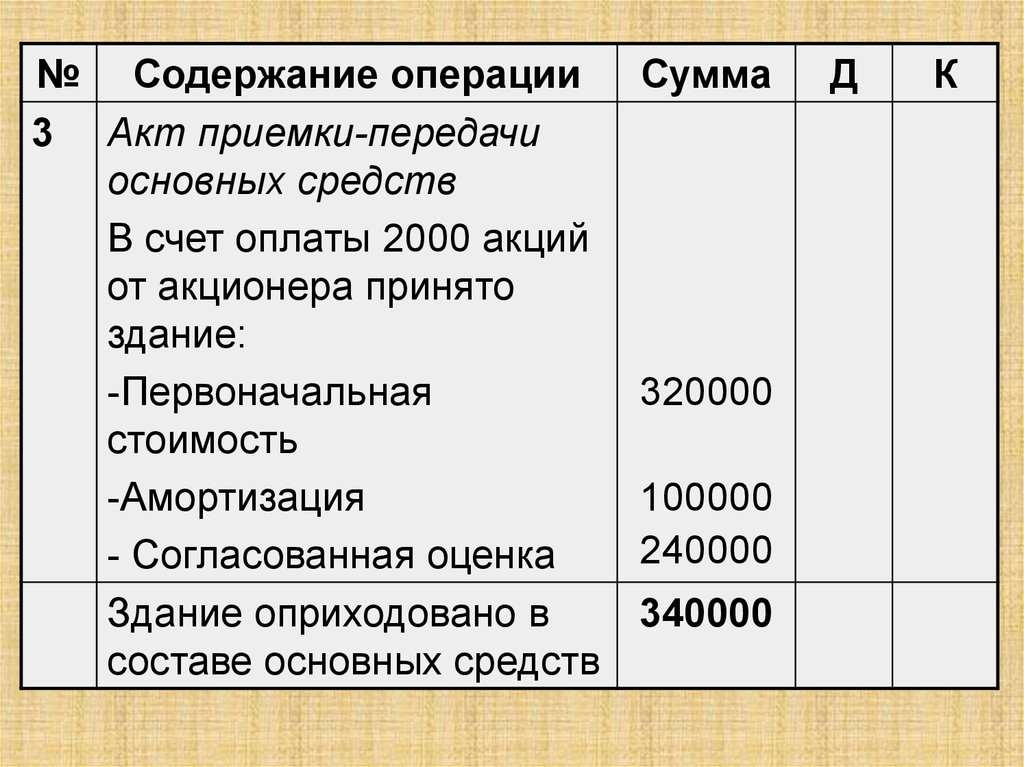

21.

№ Содержание операции3 Акт приемки-передачи

основных средств

В счет оплаты 2000 акций

от акционера принято

здание:

-Первоначальная

стоимость

-Амортизация

- Согласованная оценка

Здание оприходовано в

составе основных средств

Сумма

320000

100000

240000

340000

Д

К

22.

№ Содержание операции3 Акт приемки-передачи

основных средств

В счет оплаты 2000 акций

от акционера принято

здание:

-Первоначальная

стоимость

-Амортизация

- Согласованная оценка

Здание оприходовано в

составе основных средств

Сумма

Д

К

01

08

320000

100000

240000

340000

23.

№4

Содержание операции

Расходный кассовый ордер

№ 28 (03.12.2008 г.)

Выкуплены собственные

акции ЗАО «Москва» в

связи с увольнением

работника и его выбытием

из числа акционеров (20

акций, номинальная

стоимость 100 руб.,

выкупная стоимость 110

руб.):

а) отражен выкуп

собственных акций

Сумма

?

Д

К

24.

№4

Содержание операции

Расходный кассовый ордер

№ 28 (03.12.2008 г.)

Выкуплены собственные

акции ЗАО «Москва» в

связи с увольнением

работника и его выбытием

из числа акционеров (20

акций, номинальная

стоимость 100 руб.,

выкупная стоимость 110

руб.):

а) отражен выкуп

собственных акций

Сумма

2200

Д

К

25.

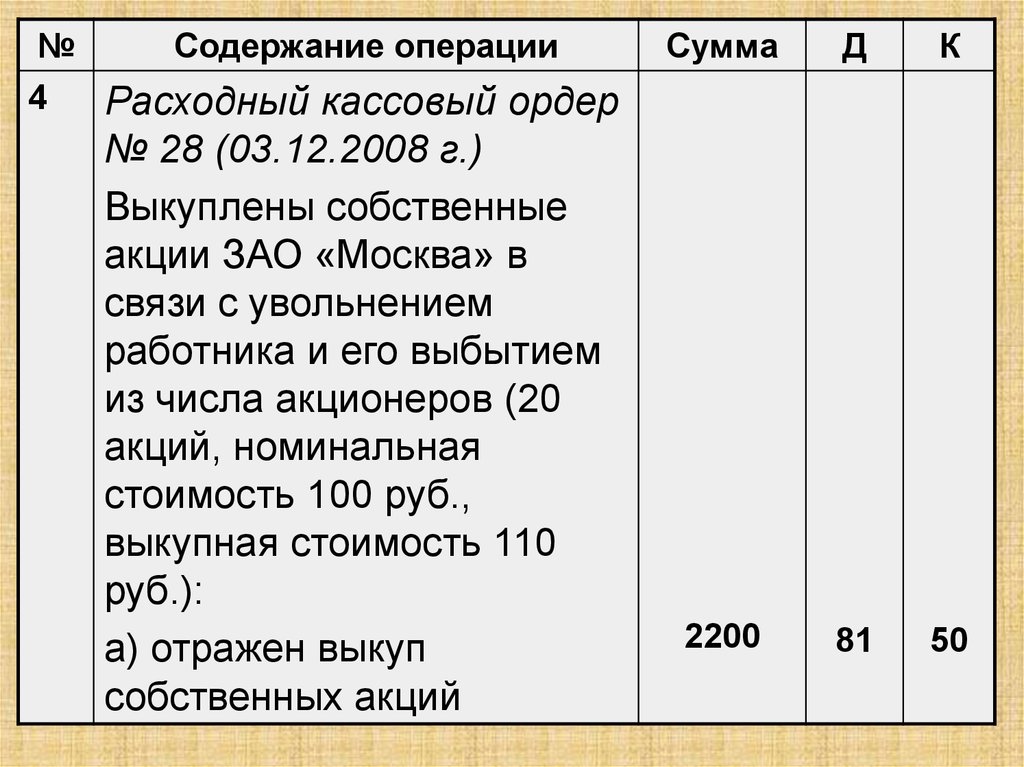

№4

Содержание операции

Расходный кассовый ордер

№ 28 (03.12.2008 г.)

Выкуплены собственные

акции ЗАО «Москва» в

связи с увольнением

работника и его выбытием

из числа акционеров (20

акций, номинальная

стоимость 100 руб.,

выкупная стоимость 110

руб.):

а) отражен выкуп

собственных акций

Сумма

Д

К

2200

81

50

26.

№Содержание операции

Сумма

4 Приходный кассовый ордер

№ 143 (22.12.2008 г.)

Б) Поступило в кассу в

оплату 10 собственных

акций, ранее выкупленных

у акционера, в связи с их

?

продажей новому

владельцу по цене 116 руб.

за акцию (выкупили 20

акций, номинальная

стоимость 100 руб.,

выкупная стоимость 110

руб.)

Д

К

27.

№Содержание операции

Сумма

4 Приходный кассовый ордер

№ 143 (22.12.2008 г.)

Б) Поступило в кассу в

оплату 10 собственных

акций, ранее выкупленных

у акционера, в связи с их

1160

продажей новому

владельцу по цене 116 руб.

за акцию (выкупили 20

акций, номинальная

стоимость 100 руб.,

выкупная стоимость 110

руб.)

Д

К

28.

№Содержание операции

Сумма

4 Приходный кассовый ордер

№ 143 (22.12.2008 г.)

Б) Поступило в кассу в

оплату 10 собственных

акций, ранее выкупленных

у акционера, в связи с их

1160

продажей новому

владельцу по цене 116 руб.

за акцию (выкупили 20

акций, номинальная

стоимость 100 руб.,

выкупная стоимость 110

руб.)

Д

К

50

91

29.

№Содержание операции

Сумма

4 Приходный кассовый ордер

№ 143 (22.12.2008 г.)

в) В связи с продажей 10

акций новому владельцу по

цене 116 руб. за акцию

(выкупили 20 акций,

номинальная стоимость

100 руб., выкупная

стоимость 110 руб.)

Проданные акции списаны

?

Д

К

30.

№Содержание операции

Сумма

4 Приходный кассовый ордер

№ 143 (22.12.2008 г.)

в) В связи с продажей 10

акций новому владельцу по

цене 116 руб. за акцию

(выкупили 20 акций,

номинальная стоимость

100 руб., выкупная

стоимость 110 руб.)

Проданные акции списаны

1100

Д

К

31.

№ Содержание операции Сумма4 Приходный кассовый ордер

№ 143 (22.12.2008 г.)

в) В связи с продажей 10

акций новому владельцу по

цене 116 руб. за акцию

(выкупили 20 акций,

номинальная стоимость

100 руб., выкупная

стоимость 110 руб.)

Проданные акции списаны

1100

Д

К

91/2

81

32.

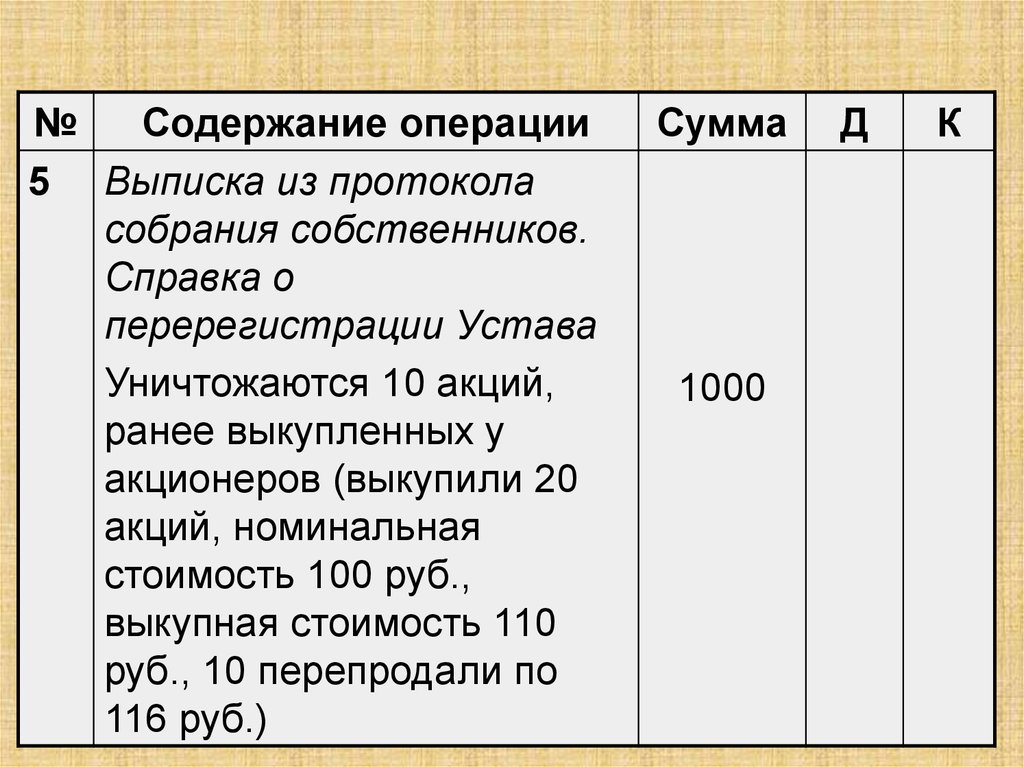

№Содержание операции

5 Выписка из протокола

собрания собственников.

Справка о

перерегистрации Устава

Уничтожаются 10 акций,

ранее выкупленных у

акционеров (выкупили 20

акций, номинальная

стоимость 100 руб.,

выкупная стоимость 110

руб., 10 перепродали по

116 руб.)

Сумма

?

Д

К

33.

№Содержание операции

5 Выписка из протокола

собрания собственников.

Справка о

перерегистрации Устава

Уничтожаются 10 акций,

ранее выкупленных у

акционеров (выкупили 20

акций, номинальная

стоимость 100 руб.,

выкупная стоимость 110

руб., 10 перепродали по

116 руб.)

Сумма

1000

Д

К

34.

№Содержание операции

5 Выписка из протокола

собрания собственников.

Справка о

перерегистрации Устава

Уничтожаются 10 акций,

ранее выкупленных у

акционеров (выкупили 20

акций, номинальная

стоимость 100 руб.,

выкупная стоимость 110

руб., 10 перепродали по

116 руб.)

Сумма

Д

К

1000

80

81

35.

№Содержание операции

5 Расчет бухгалтерии

По 10 уничтоженным

акциям списывается

разница между

номинальной и выкупной

стоимостью (номинальная

стоимость 100 руб.,

выкупная стоимость 110

руб.)

Сумма

?

Д

К

36.

№Содержание операции

5 Расчет бухгалтерии

По 10 уничтоженным

акциям списывается

разница между

номинальной и выкупной

стоимостью (номинальная

стоимость 100 руб.,

выкупная стоимость 110

руб.)

Сумма

100

Д

К

37.

№Содержание операции

5 Расчет бухгалтерии

По 10 уничтоженным

акциям списывается

разница между

номинальной и выкупной

стоимостью (номинальная

стоимость 100 руб.,

выкупная стоимость 110

руб.)

Сумма

Д

К

100

91/2

81

38.

№Содержание операции

6 Выписка из протокола

собрания акционеров

Часть прибыли

направляется на

увеличение резервного

капитала

Сумма

1000

Д

К

39.

№Содержание операции

6 Выписка из протокола

собрания акционеров

Часть прибыли

направляется на

увеличение резервного

капитала

Сумма

Д

К

1000

84

82

40.

№Содержание операции

7 Расчет бухгалтерии

Произведена переоценка

станков и оборудования с

коэффициентом 1,1

- Отражено доведение

первоначальной стоимости

станков до

восстановительной

Сумма

100000

Д

К

41.

№Содержание операции

Сумма Д

К

7 Расчет бухгалтерии

Произведена переоценка

станков и оборудования с

коэффициентом 1,1

- Отражено доведение

100000 01 83/1

первоначальной стоимости

станков до

восстановительной

42.

№Содержание операции

7 Расчет бухгалтерии

Произведена переоценка

станков и оборудования с

коэффициентом 1,1

- Отражено доначисление

амортизации по

переоцененным станкам

Сумма

40000

Д

К

43.

№Содержание операции

7 Расчет бухгалтерии

Произведена переоценка

станков и оборудования с

коэффициентом 1,1

- Отражено доначисление

амортизации по

переоцененным станкам

Сумма

Д

К

40000

83

02

44.

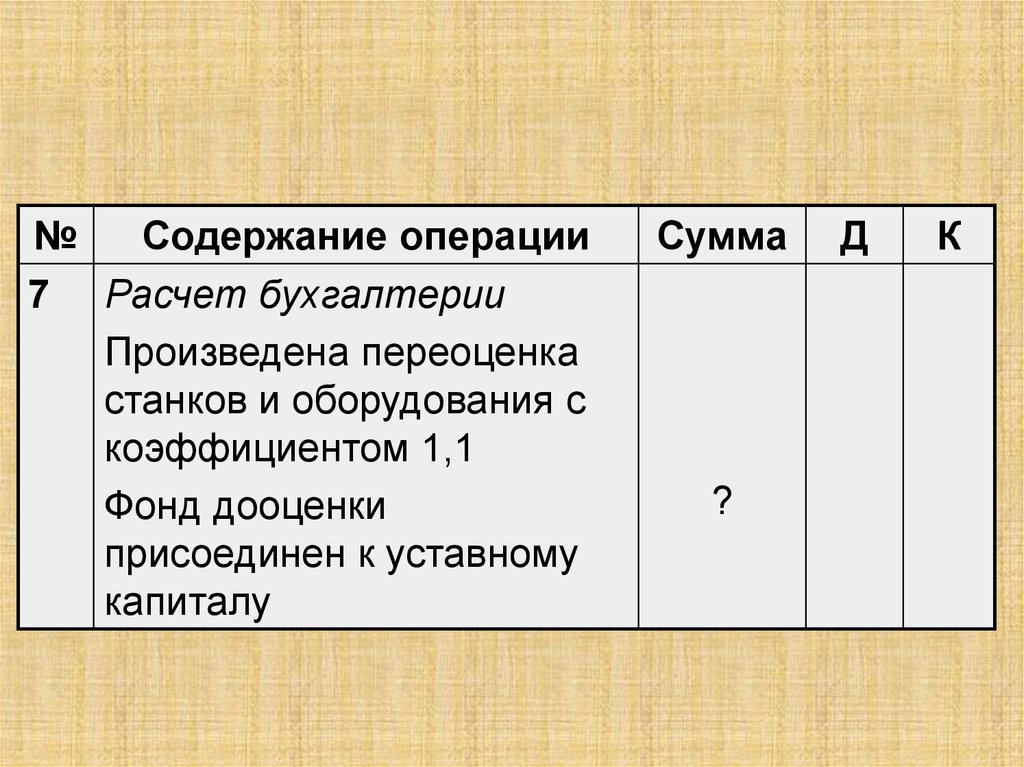

№Содержание операции

7 Расчет бухгалтерии

Произведена переоценка

станков и оборудования с

коэффициентом 1,1

Фонд дооценки

присоединен к уставному

капиталу

Сумма

?

Д

К

45.

№Содержание операции

7 Расчет бухгалтерии

Произведена переоценка

станков и оборудования с

коэффициентом 1,1

Фонд дооценки

присоединен к уставному

капиталу

Сумма

60000

Д

К

46.

№Содержание операции

7 Расчет бухгалтерии

Произведена переоценка

станков и оборудования с

коэффициентом 1,1

Фонд дооценки

присоединен к уставному

капиталу

Сумма

Д

К

60000 83/1 80

47.

№Содержание операции

8 Расчет бухгалтерии

В ходе проведения

переоценки произведена

уценка оборудования

склада (коэффициент 0,9)

- Первоначальная

стоимость доведена до

восстановительной

Сумма

30000

Д

К

48.

№Содержание операции

8 Расчет бухгалтерии

В ходе проведения

переоценки произведена

уценка оборудования

склада (коэффициент 0,9)

- Первоначальная

стоимость доведена до

восстановительной

Сумма

Д

К

30000

84

01

49.

№Содержание операции

Сумма

8 Расчет бухгалтерии

В ходе проведения

переоценки произведена

уценка оборудования

склада (коэффициент 0,9)

- Пересчитана (уменьшена)

2000

сумма начисленной

амортизации

Д

К

50.

№Содержание операции

Сумма

8 Расчет бухгалтерии

В ходе проведения

переоценки произведена

уценка оборудования

склада (коэффициент 0,9)

- Пересчитана (уменьшена)

2000

сумма начисленной

амортизации

Д

К

02

84

51.

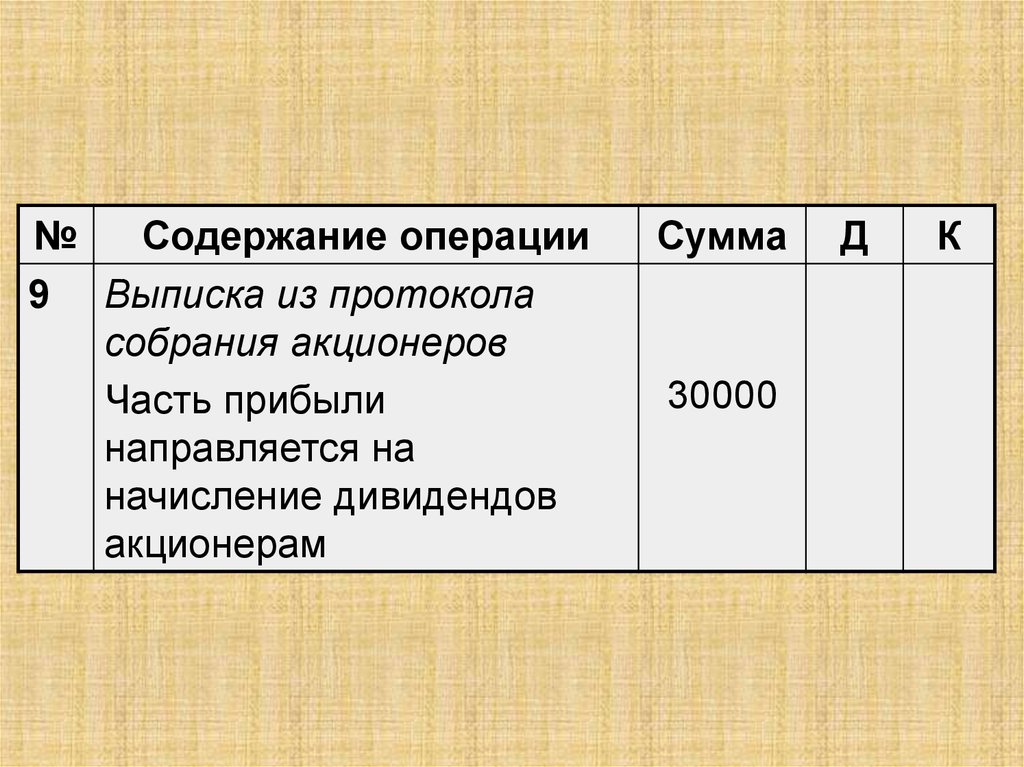

№Содержание операции

9 Выписка из протокола

собрания акционеров

Часть прибыли

направляется на

начисление дивидендов

акционерам

Сумма

30000

Д

К

52.

№ Содержание операции9 Выписка из протокола

собрания акционеров

Часть прибыли

направляется на

начисление дивидендов

акционерам

Сумма

Д

К

30000

84

75/2

53.

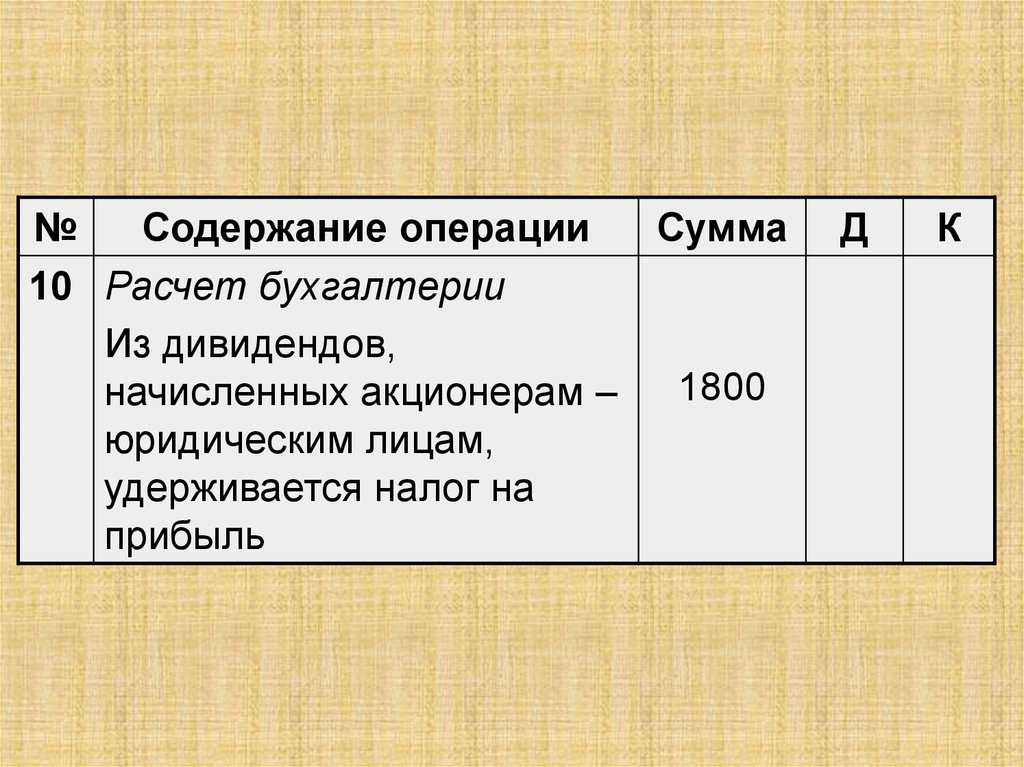

№Содержание операции

Сумма

10 Расчет бухгалтерии

Из дивидендов,

1800

начисленных акционерам –

юридическим лицам,

удерживается налог на

прибыль

Д

К

54.

№ Содержание операции10 Расчет бухгалтерии

Из дивидендов,

начисленных акционерам

– юридическим лицам,

удерживается налог на

прибыль

Сумма

Д

К

1800

75/2

68

55.

№Содержание операции

Сумма

10 Расчет бухгалтерии

Из дивидендов,

1300

начисленных акционерам –

физическим лицам,

удерживается налог на

доходы физических лиц

Д

К

56.

№ Содержание операции10 Расчет бухгалтерии

Из дивидендов,

начисленных акционерам

–физическим лицам,

удерживается налог на

доходы физических лиц

Сумма

Д

К

1300

75/2

68