")

Экономика

Экономика Экология

ЭкологияПохожие презентации:

")

")

Налоговое регулирование состояния окружающей среды

1.

Налоговоерегулирование

состояния окружающей

среды

Подготовили: Казакова Светлана, Босякова Дарья,

3 курс, 2 группа, экономический факультет

2. Перечень налоговых инструментов регулирования состояния окружающей среды достаточно обширен, в него входят:

• налоги назагрязнение;

• косвенные

налоги;

• связанные

налоги.

3. Экологические налоги в странах ОЭСР (организации экономического сотрудничества и развития)

Экологические налоги в странах ОЭСР(организации экономического сотрудничества и

Налоги

развития)

• Транспортные (с

пройденного

километража,

ежегодный налог с

владельца

транспортного средства,

акцизы при покупке

нового или

поддержанного

автомобиля);

• энергетические (на

моторное и

энергетическое топливо,

электроэнергию).

Сборы

• Платежи за загрязнение (выбросы

загрязняющих веществ в

атмосферу: углекислый газ;

хлорфторуглероды; оксид серы;

азота и свинца; в водоемы;

• платежи за пользование

природными ресурсами;

• платежи за выбросы веществ,

приводящих к глобальным

изменениям;

• платежи за размещение отходов;

• платежи за шумовое загрязнение.

4. Мотивы и цели налоговых льгот по экологическим налогам разнообразны.

• Одним из мотивоввведения льгот является

желание наиболее полно

учесть величину

социального ущерба от

загрязнений.

• Вторым важным мотивом

льгот по экологическим и

другим налогам является

формирование механизма,

стимулирующего снижение

негативного воздействия на

окружающую среду.

5. Повышение экологичности производства может быть достигнуто, во-первых, за счет приобретения очистных сооружений. Во-вторых, для

Повышение экологичности производства может быть достигнуто, вопервых, за счет приобретения очистных сооружений.Во-вторых, для производственного процесса, в котором вредное

вещество является необходимым побочным продуктом, налоговые

льготы могут стимулировать замещение производства «неэкологичного»

продукта другим, более экологичным.

6. Таким образом, в налоговых льготах по экологическим налогам можно выделить:

• 1. Льготы, позволяющие наиболееполно учесть величину ущерба от

загрязнений.

2. Льготы, стимулирующие

снижениеразличных групп

налогоплательщиков негативного

воздействия на природную среду.

3. Льготы, учитывающие

интересы.

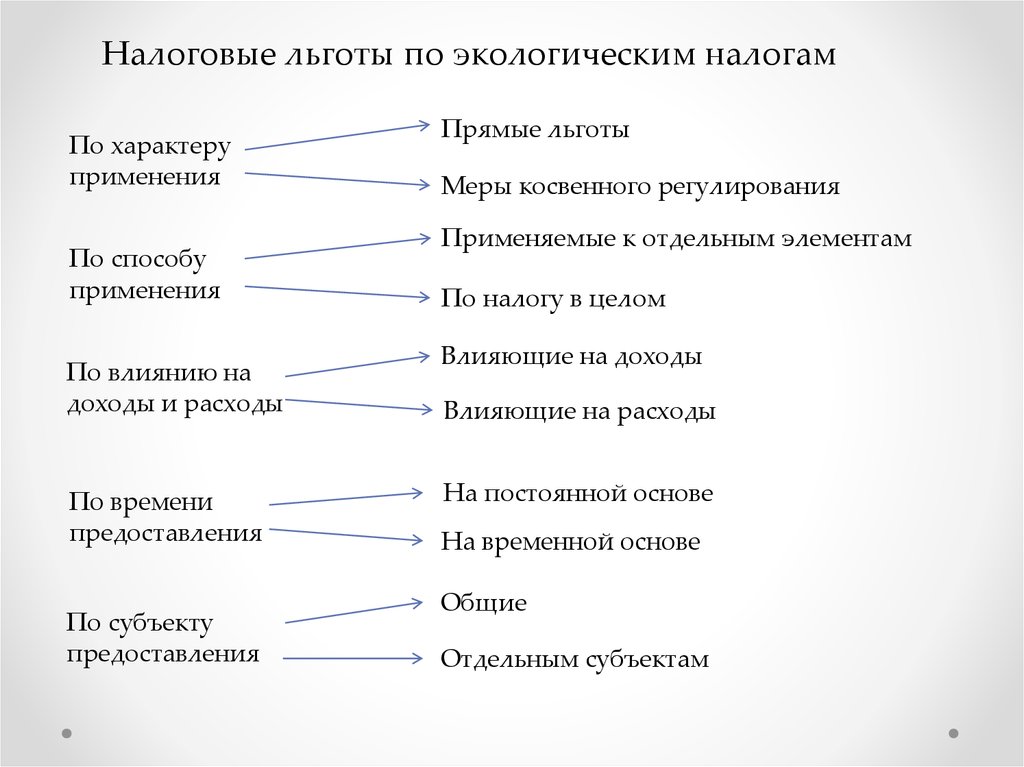

7.

Налоговые льготы по экологическим налогамПо характеру

применения

По способу

применения

По влиянию на

доходы и расходы

По времени

предоставления

По субъекту

предоставления

Прямые льготы

Меры косвенного регулирования

Применяемые к отдельным элементам

По налогу в целом

Влияющие на доходы

Влияющие на расходы

На постоянной основе

На временной основе

Общие

Отдельным субъектам

8. В Российской Федерации, как и в большинстве развитых стран, законодательно установлена возможность применения разнообразных

финансовых инструментов влияния на состояние окружающей среды:возможно применение налоговых льгот

при внедрении наилучших

существующих технологий,

нетрадиционных видов энергии,

использовании вторичных ресурсов и

переработке отходов;

поддержка предпринимательской

деятельности, направленной на охрану

окружающей среды (поощрение

технического перевооружения с целью

повышения экологичности

производства);

целевое финансирование экологических

объектов, а именно строительства

объектов «зеленой» энергетики и так

далее.

9. Размеры экологического вычета в зависимости от загрязнения территории

Объем выбросов, загрязняющих атмосферувеществ, тыс. т

50 и менее

Размер вычета,

р.

0

От 51 до 100

100

От 101 до 200

200

От 201 до 500

300

От 501 до 1 500

400

Более 1 500

500

10. В настоящее время выделяют несколько мер, которые направлены на обеспечение экономической заинтересованности бизнеса в

улучшении состояния окружающей среды. К ним относятсяследующие:

• 1. Возможность

освобождения от уплаты

налогов ряда

налогоплательщиков,

исключение из

налогооблагаемой базы

ряда элементов налогов.

• 2. Уменьшение налоговой

базы на величину средств,

направляемых на охрану

окружающей среды.

• 3. Предоставление

налогового кредита.

11. В зарубежных странах и на территории РФ проводится множество конкурсов с целью получения грантов, которые направлены на

популяризацию экологических традиций, развитие культурыприродопользования.

Наиболее известные среди них следующие:

• Конкурс «Экологическая

культура и здоровье

человека»;

• Международный интернетконкурс «Экотрадиция2017»;

• Молодежный конкурс

социальной

психологической рекламы

«Сохраним будущее»;

• Грантовый конкурс

русского

географического

общества и многие

другие…

12. Несмотря на описанные преимущества, налоги — не единственный и не лучший инструмент для решения всех экологических проблем. В

некоторых случаяхпрямое регулирование может быть более эффективным. В частности, когда

экологический вред обладает местной спецификой или зависит от конкретного

источника загрязнения. Главное — это внимание общества и государства к

экологическим проблемам и желание их решать!!!