: Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь")

извлечение прибыли не может служить основной целью НКО; 2) невозможно распределении прибыли между участниками")

руб. и поручить выделить на банковском счете Организации (или")

Право

ПравоПохожие презентации:

, отчетность, преимущества статуса социально ориентированных НКО")

и их организационно-правовые формы")

Правовые аспекты регулирования приносящей доход деятельности

1. Правовые аспекты регулирования приносящей доход деятельности

Харченко Владимирг. Екатеринбург

15 ноября 2018 г.

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

2. Было до 2014г. (пункт 3 статьи 50): Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь

Правовые аспекты регулированияприносящей доходы деятельности

Было до 2014г. (пункт 3 статьи 50):

Некоммерческие организации могут осуществлять

предпринимательскую деятельность лишь постольку,

поскольку это служит достижению целей, ради которых

они созданы, и соответствующую этим целям

Стало с 09.2014г. (пункт 4 статьи 50):

Некоммерческие организации могут

осуществлять приносящую доход деятельность,

если это предусмотрено их уставами, лишь

постольку, поскольку это служит достижению

целей, ради которых они созданы, и если это

соответствует таким целям

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

3.

Правовые аспекты регулированияприносящей доходы деятельности

предпринимательской является самостоятельная,

осуществляемая на свой риск деятельность, направленная на

систематическое получение прибыли от пользования

имуществом, продажи товаров, выполнения работ или

оказания услуг лицами, зарегистрированными в этом качестве

в установленном законом порядке

абзац третий пункта 1 статьи 2

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

4.

Правовые аспекты регулированияприносящей доходы деятельности

«Применительно к некоммерческим

организациям следует говорить не о

предпринимательской, а о вспомогательной

хозяйственной деятельности или о

"деятельности, приносящей дополнительные

доходы"»

- Концепция развития гражданского

законодательства Российской Федерации"

(одобрена решением Совета при Президенте РФ по

кодификации и совершенствованию гражданского

законодательства от 07.10.2009)

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

5. Некоммерческая организация может формировать бюджет из трех видов источников: - приносящая доход деятельность; -

Правовые аспекты регулированияприносящей доходы деятельности

Некоммерческая организация может

формировать бюджет из трех видов источников:

- приносящая доход деятельность;

- государственная поддержка;

- поддержка от физических и юридических лиц.

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

6. Приказ Минфина РФ от 6 мая 1999 г. N 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" 4.

Правовые аспекты регулированияприносящей доходы деятельности

Приказ Минфина РФ от 6 мая 1999 г. N 32н "Об

утверждении Положения по бухгалтерскому учету

"Доходы организации" ПБУ 9/99"

4. Доходы организации в зависимости от их

характера, условия получения и направлений

деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие доходы;

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

7. 5. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением

Правовые аспекты регулированияприносящей доходы деятельности

5. Доходами от обычных видов деятельности является выручка

от продажи продукции и товаров, поступления, связанные с

выполнением работ, оказанием услуг (далее - выручка).

7-8. Прочими доходами являются:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору

дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по

которым истек срок исковой давности;

курсовые разницы;

сумма дооценки активов;

прочие доходы.

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

8. Ошибочно представление о том, что НКО не могут получать прибыль.

Правовые аспекты регулированияприносящей доходы деятельности

• Ошибочно представление о том, что НКО не могут

получать прибыль.

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

9. Особенности: 1) извлечение прибыли не может служить основной целью НКО; 2) невозможно распределении прибыли между участниками

Правовые аспекты регулированияприносящей доходы деятельности

Особенности:

1) извлечение прибыли не может служить основной

целью НКО;

2) невозможно распределении прибыли между

участниками или учредителями.

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

10.

Правовые аспекты регулированияприносящей доходы деятельности

Итак, с 01 сентября 2014 года:

Все НКО (фонды, ассоциации, общественные

организации) – «приносящая доходы деятельность»

Автономные некоммерческие организации –

«предпринимательская деятельность»

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

11.

Автономная некоммерческаяорганизация

Вправе заниматься предпринимательской

деятельностью, необходимой для достижения

целей, ради которых она создана, и

соответствующей этим целям, создавая для

осуществления предпринимательской

деятельности хозяйственные общества или

участвуя в них

Пункт 5 статьи 123.24

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

12.

Фонды, ассоциации (союзы),общественные организации и др.

могут

осуществлять

приносящую

доход

деятельность, если это предусмотрено их

уставами, лишь постольку, поскольку это служит

достижению целей, ради которых они созданы, и

если это соответствует таким целям

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

13.

Правовые аспекты регулированияприносящей доходы деятельности

НКО могут осуществлять «приносящую доход

деятельность», если это:

а) предусмотрено их уставами

б) служит достижению целей, ради которых созданы НКО

в) соответствует уставным целям НКО

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

14.

Правовые аспекты регулированияприносящей доходы деятельности

В уставе приносящая доход деятельность обычно

прописывается в следующих разделах:

1) «Общие положения»

2) «Имущество организации»

3) (отдельный раздел) «Приносящая доход деятельность»

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

15.

Виды приносящей доходыдеятельности

Виды ПДД можно сформулировать, исходя

из классификатора ОКВЭД,

ИЛИ

сформулировать своими словами.

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

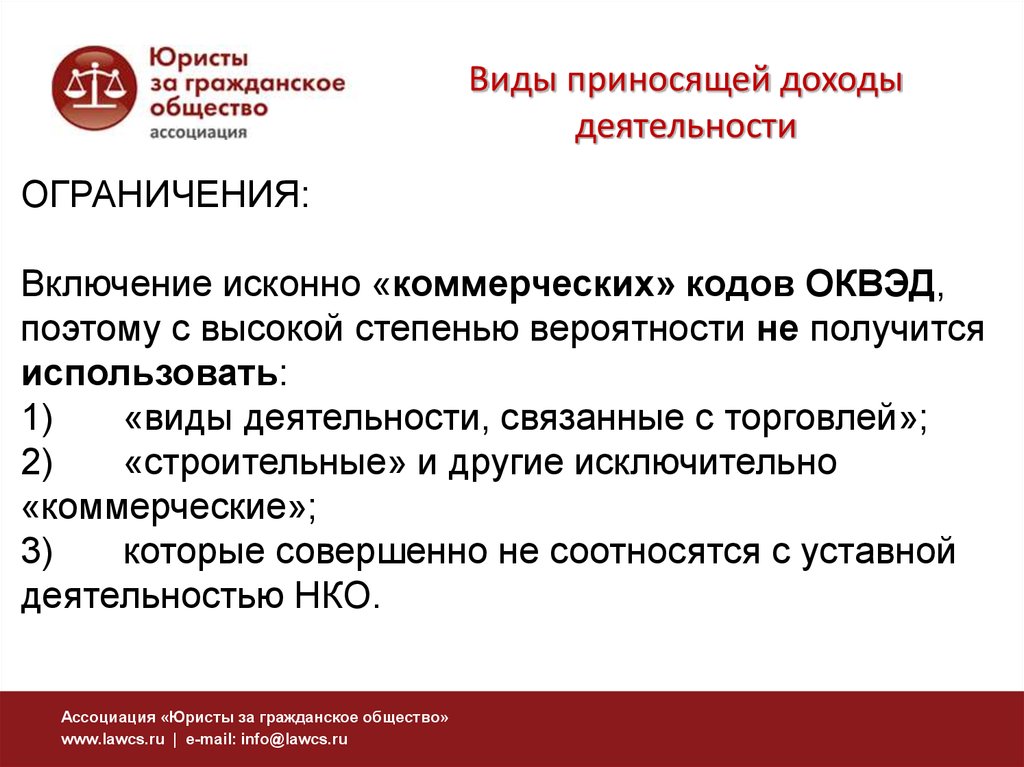

16.

Виды приносящей доходыдеятельности

ОГРАНИЧЕНИЯ:

Включение исконно «коммерческих» кодов ОКВЭД,

поэтому с высокой степенью вероятности не получится

использовать:

1)

«виды деятельности, связанные с торговлей»;

2)

«строительные» и другие исключительно

«коммерческие»;

3)

которые совершенно не соотносятся с уставной

деятельностью НКО.

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

17.

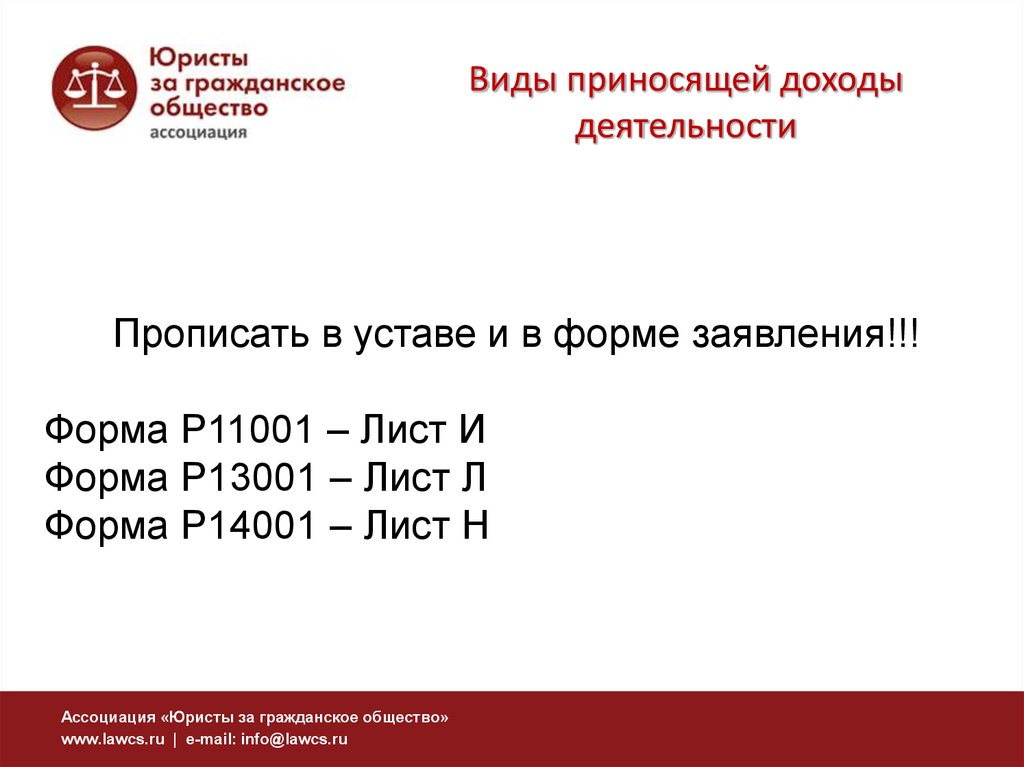

Виды приносящей доходыдеятельности

Прописать в уставе и в форме заявления!!!

Форма Р11001 – Лист И

Форма Р13001 – Лист Л

Форма Р14001 – Лист Н

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

18. Некоммерческая организация, уставом которой предусмотрено осуществление приносящей доходы деятельности, должна иметь

Правовые аспекты регулированияприносящей доходы деятельности

Некоммерческая организация, уставом которой

предусмотрено осуществление приносящей доходы

деятельности, должна иметь достаточное для

осуществления указанной деятельности имущество

рыночной стоимостью не менее минимального уставного

капитала, предусмотренного для обществ с ограниченной

ответственностью (на ноябрь 2018 года - 10 000 рублей)

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

19. В протоколе в повестку дня необходимо внести следующий вопрос: О порядке, размере, способах и сроках образования имущества,

Правовые аспекты регулированияприносящей доходы деятельности

В протоколе в повестку дня необходимо внести

следующий вопрос:

О порядке, размере, способах и сроках образования

имущества, достаточного для осуществления приносящей

доход деятельности

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

20. По вопросу № __ ФИО сообщил, что Организация планирует осуществление приносящей доход деятельности по видам, отраженным в

Правовые аспекты регулированияприносящей доходы деятельности

По вопросу № __ ФИО сообщил, что Организация планирует

осуществление приносящей доход деятельности по видам,

отраженным в Уставе, предложил образовать имущество в

размере 10 000 (Десять тысяч) руб. (или более) и поручить

выделить на банковском счете Организации из имеющихся

собственных средств Организации (или «внести учредителям

равными долями) 10 000 (Десять тысяч) руб. (или более) в течение

3 (трех) (или другой срок) месяцев с момента государственной

регистрации изменений в Устав (или государственной регистрации)

Организации.

Голосовали: «За» – __ «Против» – __ «Воздержалось»- __

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

21. Решение: образовать имущество в размере 10 000 (Десять тысяч) руб. и поручить выделить на банковском счете Организации (или

Правовые аспекты регулированияприносящей доходы деятельности

Решение: образовать имущество в размере 10 000 (Десять тысяч)

руб. и поручить выделить на банковском счете Организации (или

внести учредителям равными долями) из имеющихся собственных

средств Организации 10 000 (Десять тысяч) руб. в течение 3 (трех)

(или более) месяцев с момента государственной регистрации

изменений в Устав (государственной регистрации Организации).

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

22.

Ассоциация «Юристы за гражданское общество»www.lawcs.ru | e-mail: info@lawcs.ru

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

23. Спасибо за внимание! Ассоциация «Юристы за гражданское общество» эл. адрес: info@lawcs.ru | skype: lawcs_ru Московский офис:

тел.: +7 (495) 966-06-31, +7 (495) 966-06-32www.lawcs.ru

www.facebook.com/lawcs.ru

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru