Финансы

ФинансыПохожие презентации:

Учет основных средств ООО «Сигма»

1.

Институт электронного образованияНаправление подготовки 080.109.65

«Бухгалтерский учет, анализ и аудит»

Кафедра Экономики

Учет основных средств

Автор: студент гр. 3-3Б2С1

Альбах Анна Александровна

Научный руководитель:

Андриенко Олег Владимирович

Томск 2016

2.

Предмет дипломной работы учет основных средств.Объект: предприятие ООО «Сигма».

Цель: раскрытие методики учета основных средств и выработка решений по повышению эффективности их

использования

3

3.

Задачи:•Определить сущность и классификацию основных

средств;

•Охарактеризовать

документальное

оформление

движения основных средств;

•Рассмотреть синтетический учет движения и наличия

основных средств;

•Дать краткую характеристику ООО «Сигма»;

•Проанализировать аналитический и синтетический учет

основных средств в ООО «Сигма»;

•Предложить рекомендации по совершенствованию

использования основных средств.

4

4.

Структура управленияООО «Сигма»

5

5.

В составе парка входят следующее видыавто техники:

ГАЗ 33021 бортовые тентованные 1,5 тонны;

ГАЗ 2705 грузопассажирские;

МАЗ 533 66 бортовые тентованные с прицепом 20 тонн;

МАЗ 54329 с бортовыми п / прицепами 16 тонн;

ЗИЛ самосвалы и бортовые;

КС 35 715 автокраны на базе МАЗ;

ГАЗ 3307 вакуумная установка;

Бульдозера - погрузчики ДЗ 133;

Автобусы ЛАЗ 699 Р. 10.Камаз-532О

6

6.

Структура оказываемых услуг, в %.7

7.

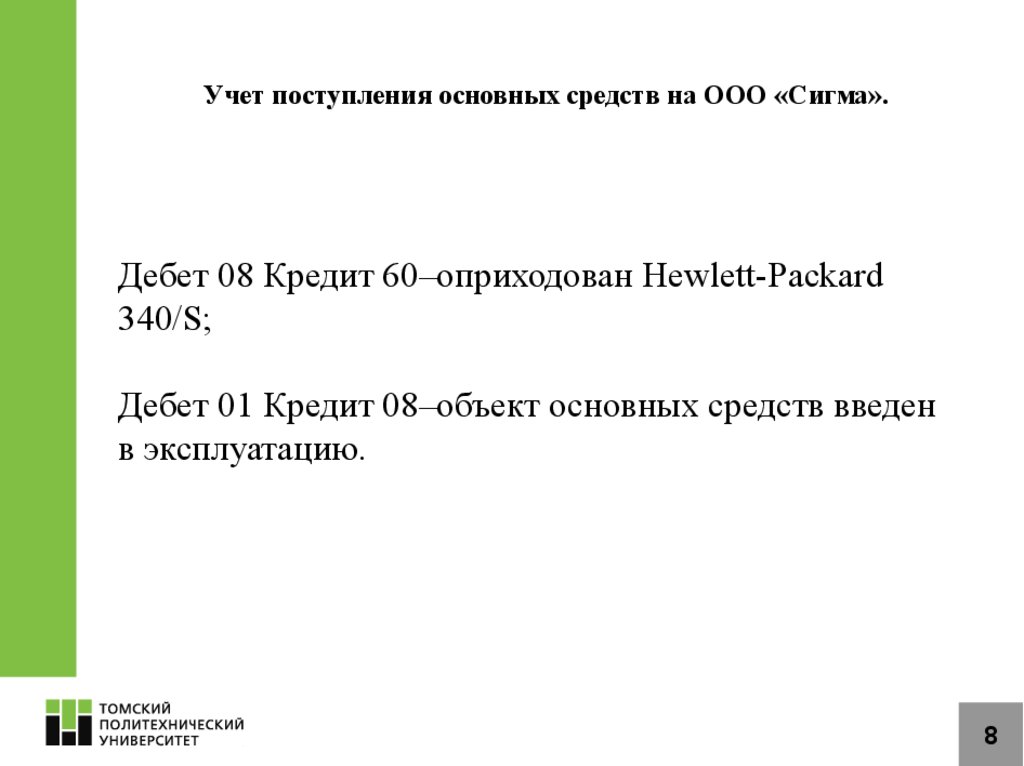

Учет поступления основных средств на ООО «Сигма».Дебет 08 Кредит 60–оприходован Hewlett-Packard

340/S;

Дебет 01 Кредит 08–объект основных средств введен

в эксплуатацию.

8

8.

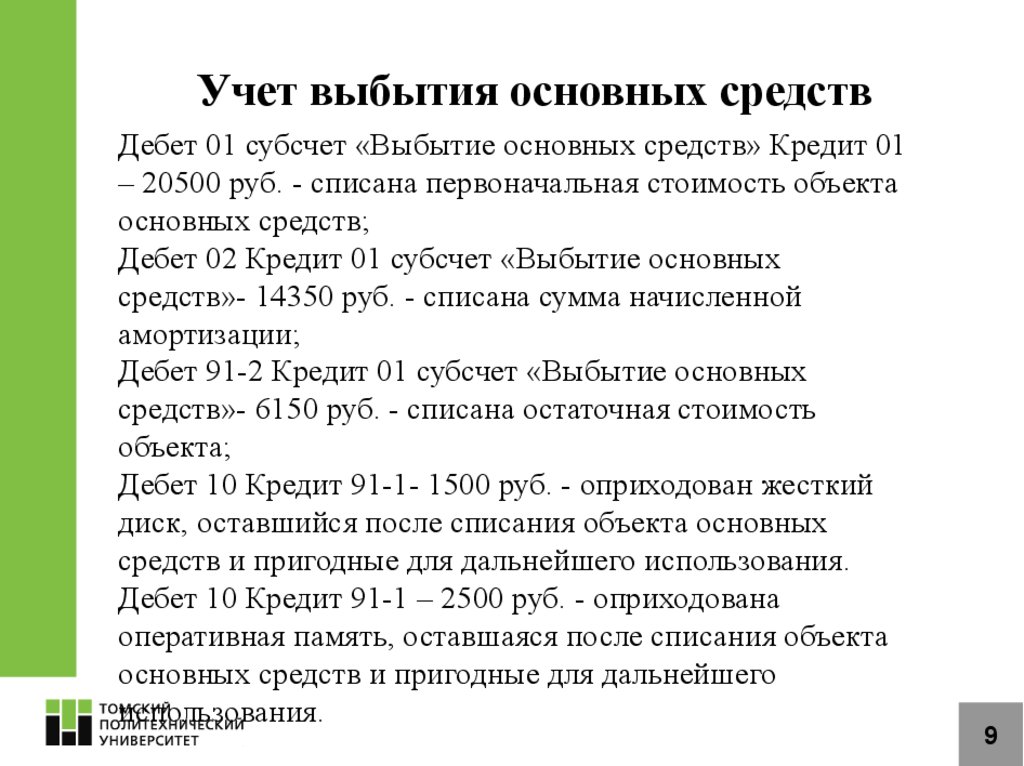

Учет выбытия основных средствДебет 01 субсчет «Выбытие основных средств» Кредит 01

– 20500 руб. - списана первоначальная стоимость объекта

основных средств;

Дебет 02 Кредит 01 субсчет «Выбытие основных

средств»- 14350 руб. - списана сумма начисленной

амортизации;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных

средств»- 6150 руб. - списана остаточная стоимость

объекта;

Дебет 10 Кредит 91-1- 1500 руб. - оприходован жесткий

диск, оставшийся после списания объекта основных

средств и пригодные для дальнейшего использования.

Дебет 10 Кредит 91-1 – 2500 руб. - оприходована

оперативная память, оставшаяся после списания объекта

основных средств и пригодные для дальнейшего

использования.

9

9.

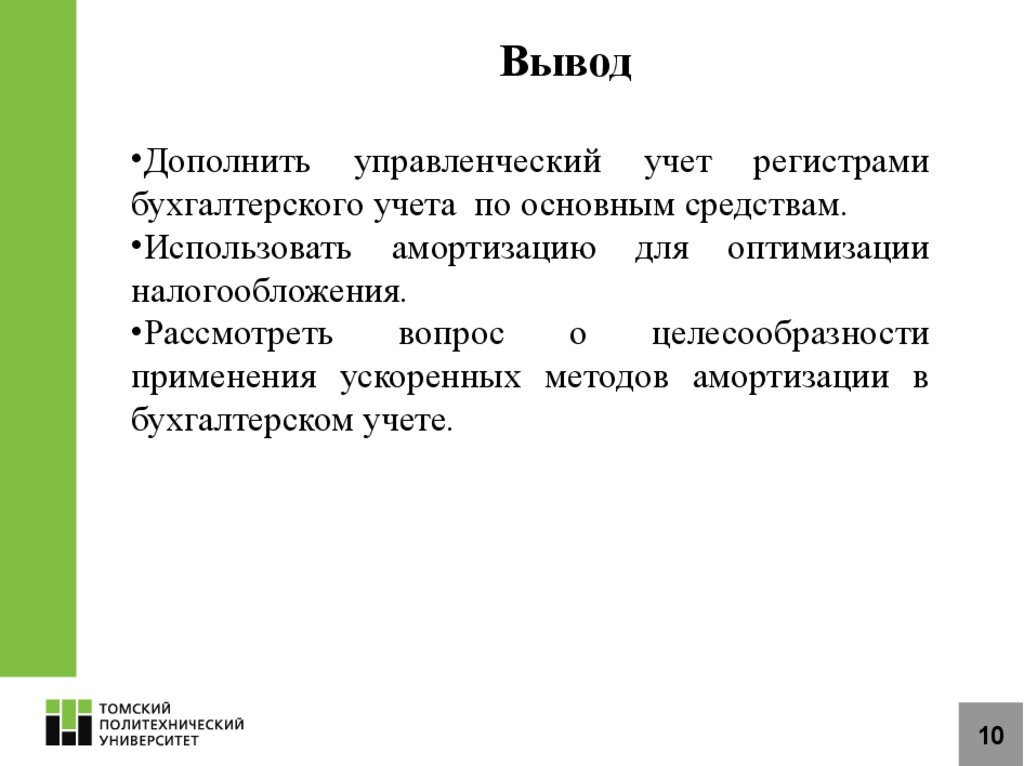

Вывод•Дополнить управленческий учет регистрами

бухгалтерского учета по основным средствам.

•Использовать амортизацию для оптимизации

налогообложения.

•Рассмотреть

вопрос

о

целесообразности

применения ускоренных методов амортизации в

бухгалтерском учете.

10

10.

СПАСИБОЗА

ВНИМАНИЕ!