Финансы

ФинансыПохожие презентации:

Понятие бюджетной системы

1. «ПЛАНИРОВАНИЕ В ТАМОЖЕННЫХ ОРГАНАХ»

Преподаватель: Н.И. Колесников2.

Понятие Бюджетной системыБюджетная система РФ – это основанная на

экономических отношения и государственном

устройстве РФ, регулируемая законодательством

РФ, совокупность федерального бюджета,

бюджетов субъектов РФ и местных бюджетов.

2

3.

Уровни Бюджетной системыФедеральный бюджет

Бюджеты субъектов РФ (ст. 65 Конституции

РФ)

Местные бюджеты

4.

Принципы Бюджетной системыединства бюджетной системы Российской Федерации;

разграничения доходов, расходов и источников финансирования дефицитов

бюджетов между бюджетами бюджетной системы Российской Федерации;

самостоятельности бюджетов;

равенства бюджетных прав субъектов Российской Федерации,

муниципальных образований;

полноты отражения доходов, расходов и источников финансирования

дефицитов бюджетов;

сбалансированности бюджета;

эффективности использования бюджетных средств;

общего (совокупного) покрытия расходов бюджетов;

прозрачности (открытости);

достоверности бюджета;

адресности и целевого характера бюджетных средств;

подведомственности расходов бюджетов;

единства кассы

5.

Понятие Бюджетного процессаБюджетный процесс - регламентируемая

законодательством Российской Федерации

деятельность органов государственной

власти, органов местного самоуправления и

иных участников бюджетного процесса по

составлению и рассмотрению проектов

бюджетов, утверждению и исполнению

бюджетов, контролю за их исполнением,

осуществлению бюджетного учета,

составлению, внешней проверке,

рассмотрению и утверждению бюджетной

отчетности;

6.

Участники бюджетного процесса• Президент Российской Федерации;

• высшее должностное лицо субъекта Российской Федерации, глава

муниципального образования;

• законодательные (представительные) органы государственной

власти и представительные органы местного самоуправления (далее

- законодательные (представительные) органы);

• исполнительные органы государственной власти (исполнительнораспорядительные органы муниципальных образований);

• Центральный банк Российской Федерации;

• органы государственного (муниципального) финансового контроля;

• органы управления государственными внебюджетными фондами;

• главные распорядители (распорядители) бюджетных средств;

• главные администраторы (администраторы) доходов бюджета;

• главные администраторы (администраторы) источников

финансирования дефицита бюджета;

• получатели бюджетных средств.

6

7.

Стадии бюджетного процессасоставление проекта бюджета

рассмотрение и утверждение проекта бюджета

исполнение бюджета

составление, внешняя проверка, рассмотрение и

утверждение бюджетной отчетности

8.

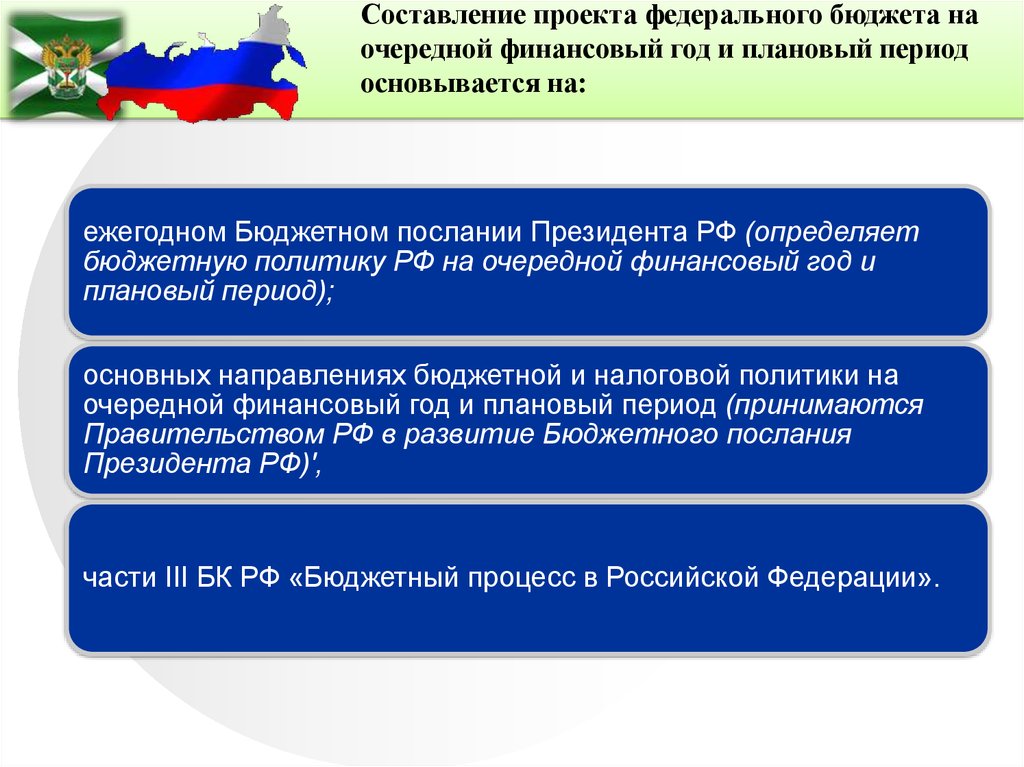

Составление проекта федерального бюджета наочередной финансовый год и плановый период

основывается на:

ежегодном Бюджетном послании Президента РФ (определяет

бюджетную политику РФ на очередной финансовый год и

плановый период);

основных направлениях бюджетной и налоговой политики на

очередной финансовый год и плановый период (принимаются

Правительством РФ в развитие Бюджетного послания

Президента РФ)',

части III БК РФ «Бюджетный процесс в Российской Федерации».

9.

Главное финансово-экономическоеуправление осуществляет свою

деятельность по следующим направлениям:

1) бюджетное планирование;

2) финансовое обеспечение выполнения функций ФТС России;

3) ведение бюджетного учета, составление и представление в Минфин России и

другие федеральные органы исполнительной власти бюджетной и иной

финансовой отчетности;

4) нормативное регулирование финансово-экономической деятельности;

5) координация предпринимательской и иной приносящей доход деятельности

организаций, находящихся в ведении ФТС России;

6) формирование прогноза доходов федерального бюджета от осуществления

таможенными органами, организациями, находящимися в ведении ФТС России,

финансово-хозяйственной деятельности;

7) проведение мониторинга качества финансового менеджмента,

осуществляемого распорядителями и получателями средств федерального

бюджета, подведомственными ФТС России;

8) пенсионное обеспечение должностных лиц, проходивших службу в

таможенных органах, и членов их семей;

9) исполнение судебных актов, предусматривающих обращение взыскания на

средства федерального бюджета по денежным обязательствам ФТС России;

10) организация учета федерального имущества;

11) осуществление внутреннего финансового контроля.

10.

Схема подготовки бюджетнойзаявки ФТС России

11.

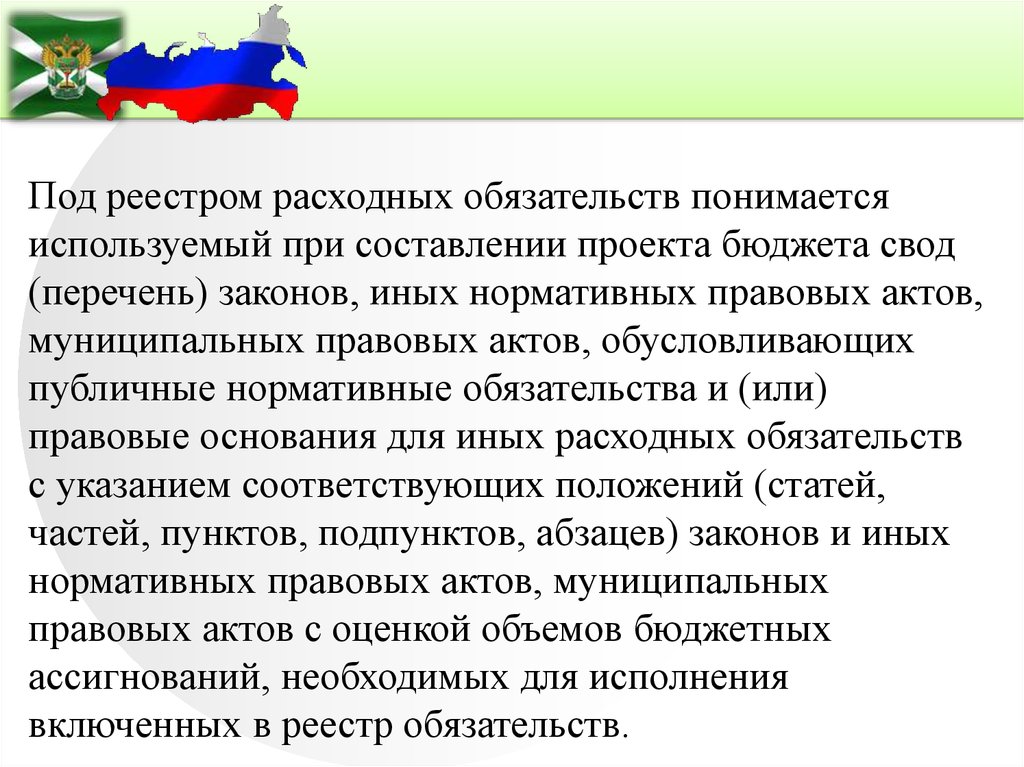

Под реестром расходных обязательств понимаетсяиспользуемый при составлении проекта бюджета свод

(перечень) законов, иных нормативных правовых актов,

муниципальных правовых актов, обусловливающих

публичные нормативные обязательства и (или)

правовые основания для иных расходных обязательств

с указанием соответствующих положений (статей,

частей, пунктов, подпунктов, абзацев) законов и иных

нормативных правовых актов, муниципальных

правовых актов с оценкой объемов бюджетных

ассигнований, необходимых для исполнения

включенных в реестр обязательств.

12.

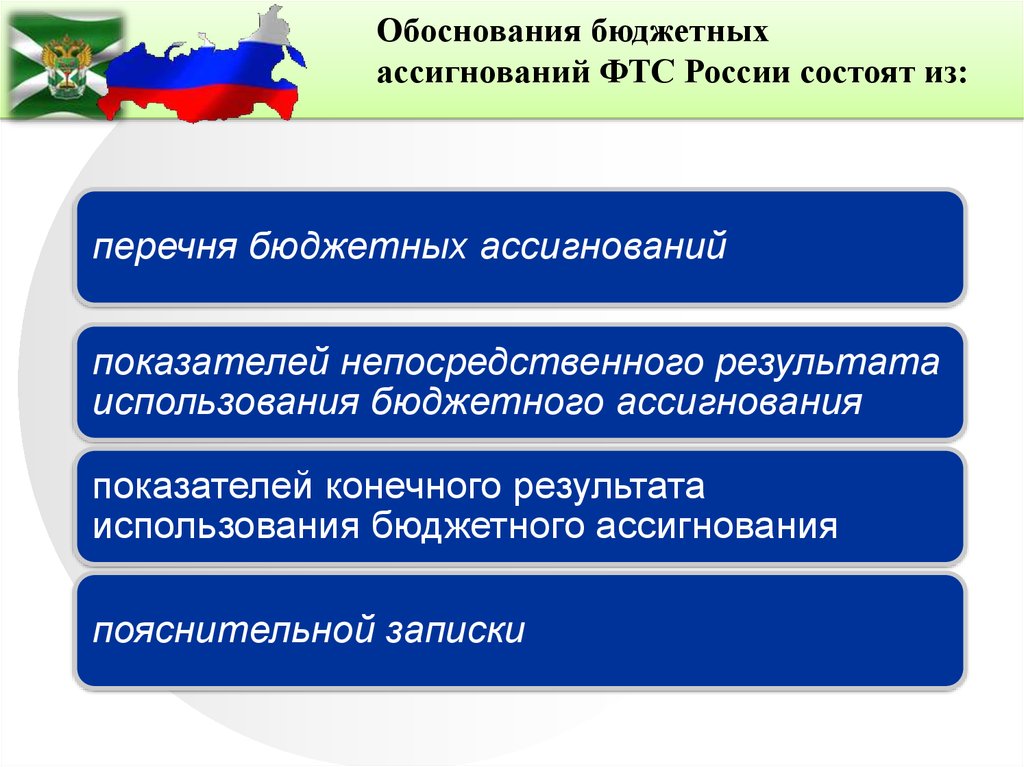

Обоснования бюджетныхассигнований ФТС России состоят из:

перечня бюджетных ассигнований

показателей непосредственного результата

использования бюджетного ассигнования

показателей конечного результата

использования бюджетного ассигнования

пояснительной записки