")

")

")

по договору, относящаяся к периоду действия договора, выходящ")

")

методом «pro rata temporis»")

")

")

осуществляется исходя из показателей, полученных по учетной группе:")

:")

Финансы

Финансы Право

ПравоПохожие презентации:

Страховые резервы

1. Страховые резервы

СТРАХОВЫЕРЕЗЕРВЫ

Количество ошибок,

на которых учатся,

переходит в качество:

безденежье.

2.

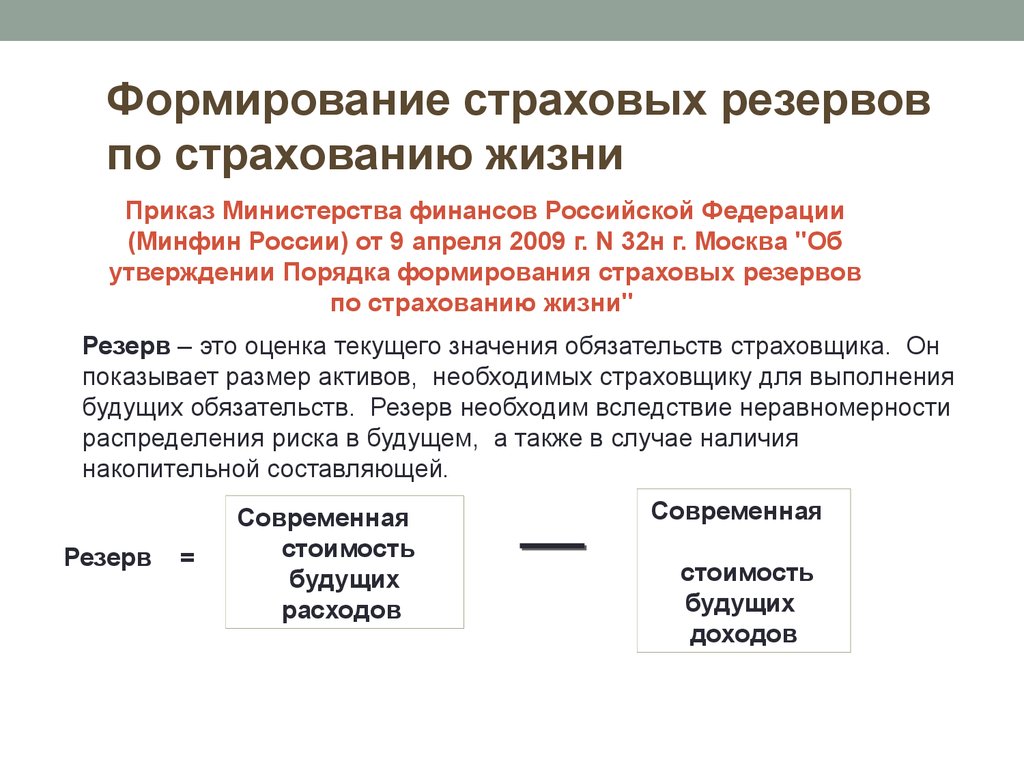

Формирование страховых резервовпо страхованию жизни

Приказ Министерства финансов Российской Федерации

(Минфин России) от 9 апреля 2009 г. N 32н г. Москва "Об

утверждении Порядка формирования страховых резервов

по страхованию жизни"

Резерв – это оценка текущего значения обязательств страховщика. Он

показывает размер активов, необходимых страховщику для выполнения

будущих обязательств. Резерв необходим вследствие неравномерности

распределения риска в будущем, а также в случае наличия

накопительной составляющей.

Резерв

=

Современная

стоимость

будущих

расходов

Современная

стоимость

будущих

доходов

3.

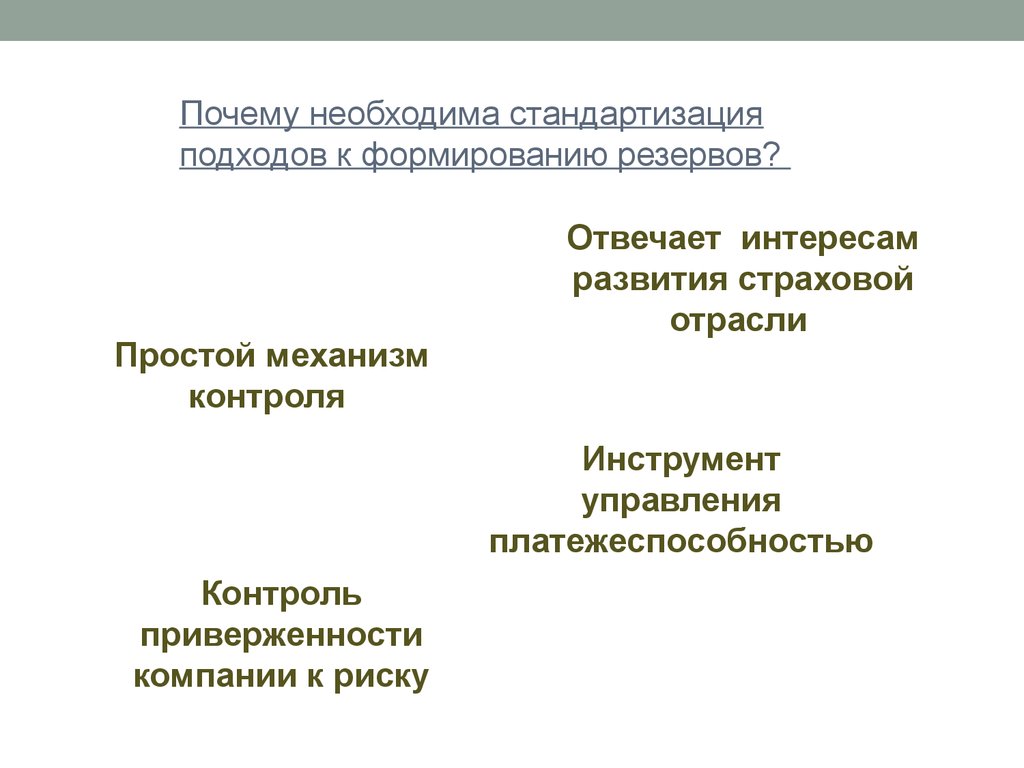

Почему необходима стандартизацияподходов к формированию резервов?

Простой механизм

контроля

Отвечает интересам

развития страховой

отрасли

Инструмент

управления

платежеспособностью

Контроль

приверженности

компании к риску

4.

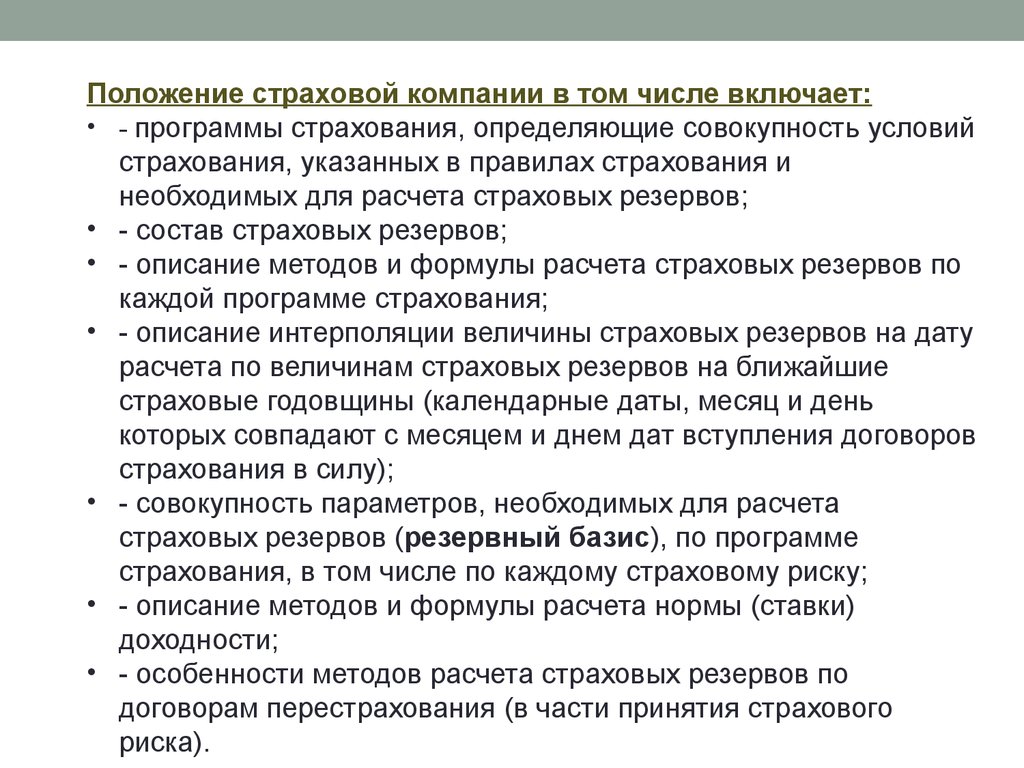

Положение страховой компании в том числе включает:• - программы страхования, определяющие совокупность условий

страхования, указанных в правилах страхования и

необходимых для расчета страховых резервов;

• - состав страховых резервов;

• - описание методов и формулы расчета страховых резервов по

каждой программе страхования;

• - описание интерполяции величины страховых резервов на дату

расчета по величинам страховых резервов на ближайшие

страховые годовщины (календарные даты, месяц и день

которых совпадают с месяцем и днем дат вступления договоров

страхования в силу);

• - совокупность параметров, необходимых для расчета

страховых резервов (резервный базис), по программе

страхования, в том числе по каждому страховому риску;

• - описание методов и формулы расчета нормы (ставки)

доходности;

• - особенности методов расчета страховых резервов по

договорам перестрахования (в части принятия страхового

риска).

5.

Резервный базис должен включать :- Норма (ставку) доходности

- Таблицы смертности, заболеваемости,

инвалидности

- Уровень цильмеризации

- Абсолютную величину или долю будущих

расходов страховщика по обслуживанию

договоров страхования жизни

Не в период выплаты

страховой ренты

0,01%-0,5% от

страховой суммы

В период выплаты

страховой ренты

0,5%-3%

от страховой суммы

- Долю расходов на осуществление

страховых выплат в процентах от

страховой суммы

6.

Расчетной страховой суммой по договорустрахования жизни является максимальная из

следующих величин:

- годовая величина выплат по страховой

ренте;

- страховая сумма, выплачиваемая

единовременно на случай дожития до

установленного договором страхования

жизни срока, возраста или наступления

иного события;

- страховая сумма, выплачиваемая

единовременно на случай смерти

застрахованного лица;

- совокупная страховая сумма по всем

рискам, включенным в договор страхования

жизни.

7.

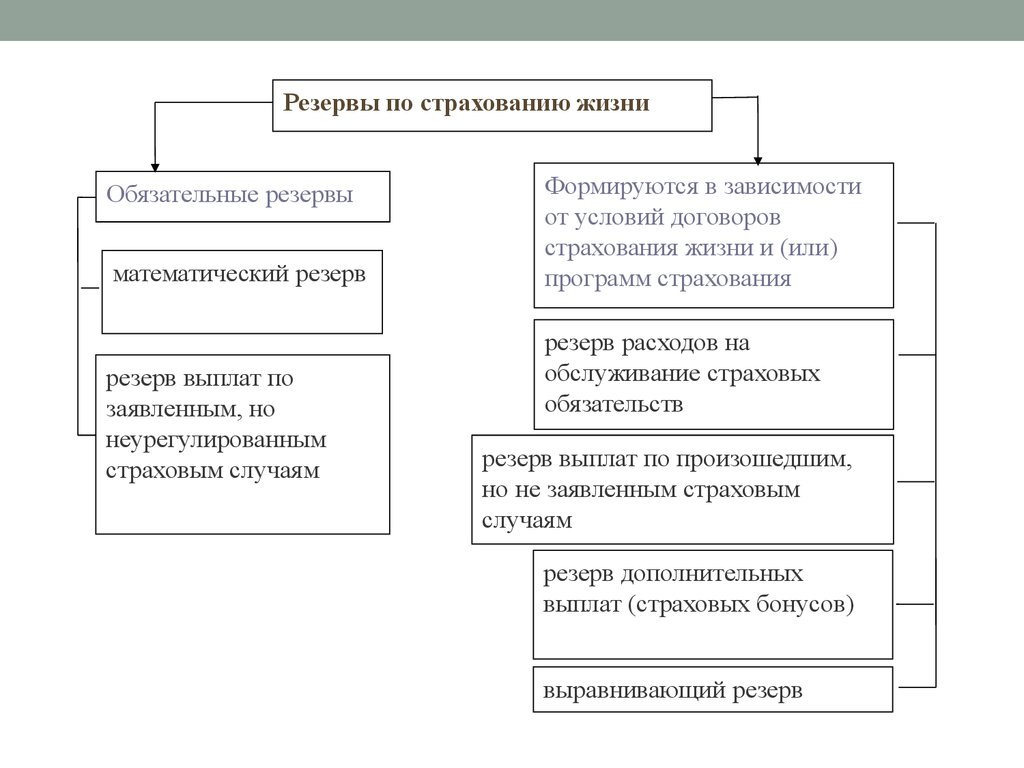

Резервы по страхованию жизниОбязательные резервы

математический резерв

резерв выплат по

заявленным, но

неурегулированным

страховым случаям

Формируются в зависимости

от условий договоров

страхования жизни и (или)

программ страхования

резерв расходов на

обслуживание страховых

обязательств

резерв выплат по произошедшим,

но не заявленным страховым

случаям

резерв дополнительных

выплат (страховых бонусов)

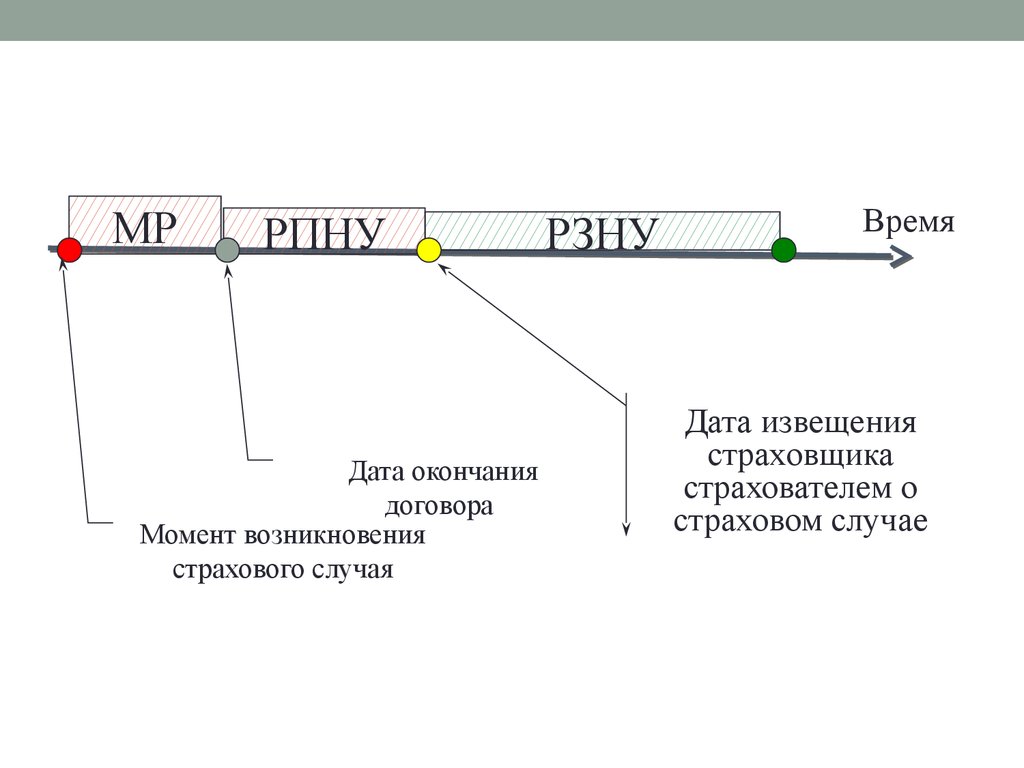

выравнивающий резерв

8.

МРРПНУ

Дата окончания

договора

Момент возникновения

страхового случая

РЗНУ

Время

Дата извещения

страховщика

страхователем о

страховом случае

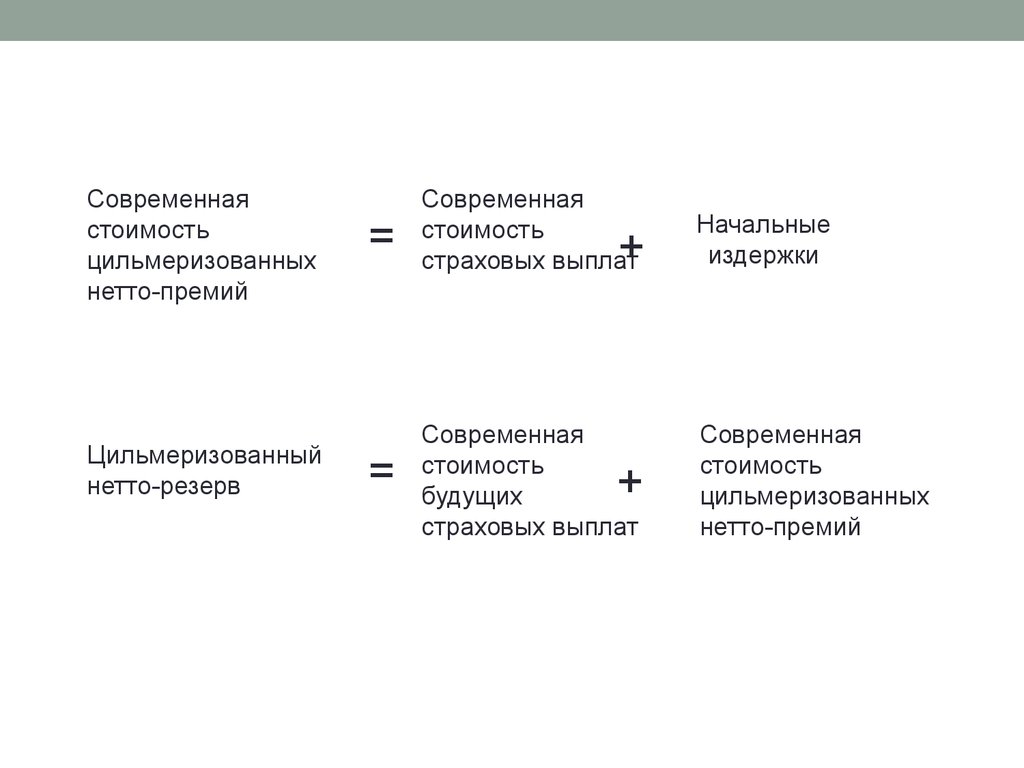

9. Цильмеризованный нетто-резерв

- уровень цильмеризации - это показатель,позволяющий по договорам страхования с

уплатой

страховой

премии

в

рассрочку

корректировать

величину

математического

резерва с целью учета начальных расходов

страховщика

на

заключение

договора

страхования

10.

Современнаястоимость

цильмеризованных

нетто-премий

Цильмеризованный

нетто-резерв

=

Современная

стоимость

страховых выплат

Начальные

издержки

=

Современная

стоимость

будущих

страховых выплат

Современная

стоимость

цильмеризованных

нетто-премий

+

+

11. Резерв выплат по заявленным, но неурегулированным страховым случаям

объем денежных сумм, подлежащих выплате застрахованному(выгодоприобретателю) в связи со страховыми случаями, о факте

наступления которых было заявлено страховщику в

установленном порядке

+

с дожитием до определенного возраста, срока или иного

события, предусмотренного договором страхования жизни

+

с досрочным прекращением договоров страхования жизни,

предусматривающих выплату выкупных сумм

+

не более 3% от суммы расходов по осуществлению страховых

выплат в размере их величины

12. Резерв выплат по произошедшим, но незаявленным страховым случаям

производится по договорам страхования, не включающимриск дожития до установленного договором страхования

срока, возраста или иного события

производится в соответствии с разработанным

страховщиком методом расчета на основе анализа

динамики выплат по случаям смерти не менее чем за 5

лет страховой деятельности.

13. Выравнивающий резерв (резерв дефицита взносов)

Современная стоимостьцильмеризованных нетто-премий

Современная стоимость будущих

взносов в размере 98% брутто

взносов.

Предполагается, что 2%

брутто-премий будет

достаточно для покрытия

будущих расходов

страховой компании

14. Резерв дополнительных выплат (страховых бонусов)

рассчитывается ретроспективным методом на основенакопленной стоимости начисленных ранее дополнительных

выплат.

Осуществляется отдельно по каждому договору страхования

жизни, программе страхования

Определяется как накопленная стоимость начисленных

дополнительных выплат (страховых бонусов) уменьшенная на

величину произведенных ранее дополнительных выплат

(страховых бонусов)

15. Резерв расходов на обслуживание страховых обязательств (резерв расходов)

=актуарная стоимость будущих расходов страховщика по

обслуживанию договоров страхования после окончания периода

уплаты страховой премии

актуарная стоимость предстоящих поступлений резервируемой

премии на покрытие будущих расходов.

16.

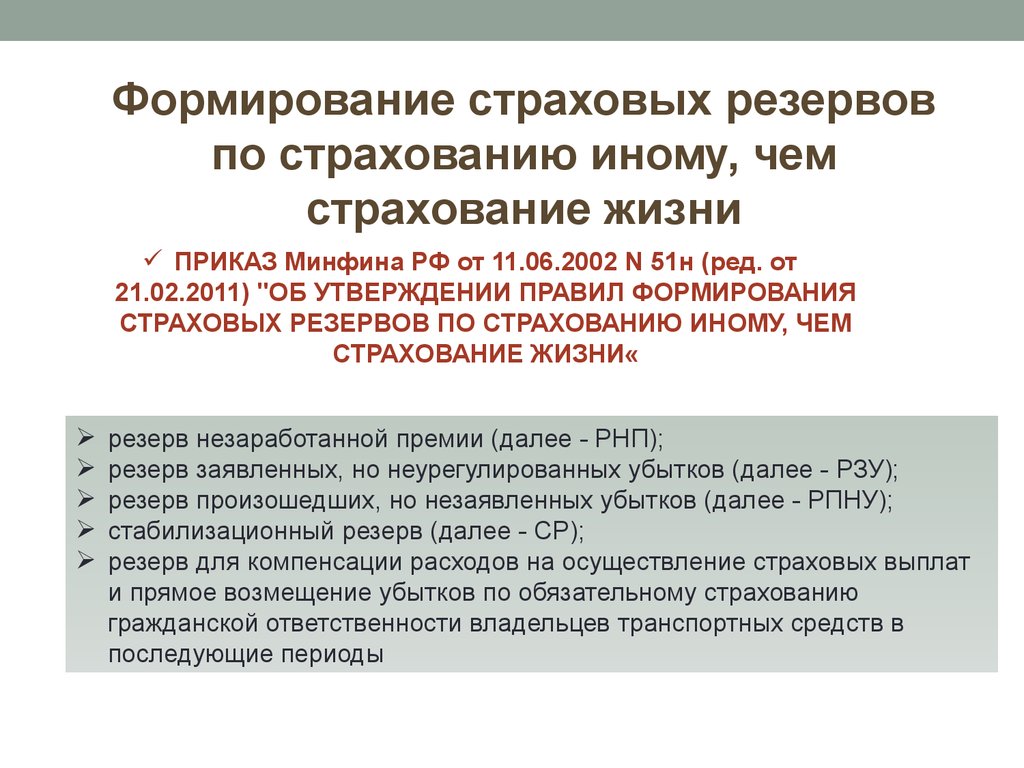

Формирование страховых резервовпо страхованию иному, чем

страхование жизни

ПРИКАЗ Минфина РФ от 11.06.2002 N 51н (ред. от

21.02.2011) "ОБ УТВЕРЖДЕНИИ ПРАВИЛ ФОРМИРОВАНИЯ

СТРАХОВЫХ РЕЗЕРВОВ ПО СТРАХОВАНИЮ ИНОМУ, ЧЕМ

СТРАХОВАНИЕ ЖИЗНИ«

резерв незаработанной премии (далее - РНП);

резерв заявленных, но неурегулированных убытков (далее - РЗУ);

резерв произошедших, но незаявленных убытков (далее - РПНУ);

стабилизационный резерв (далее - СР);

резерв для компенсации расходов на осуществление страховых выплат

и прямое возмещение убытков по обязательному страхованию

гражданской ответственности владельцев транспортных средств в

последующие периоды

17. Резерв незаработанной премии - часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящ

Резерв незаработанной премии - часть начисленнойстраховой премии (взносов) по договору, относящаяся к

периоду действия договора, выходящему за пределы

отчетного

периода

(незаработанная

премия),

предназначенная для исполнения обязательств по

обеспечению предстоящих выплат, которые могут

возникнуть

в

следующих

отчетных

периодах.

18. Резерв незаработанной премии (РНП)

Страховая премияРНП

01.01

01.04

01.07

01.10

Отчетная

дата

Дата заключения

договора

Дата

окончания

договора

01.01

Время

19. Основа для расчета РНП по каждой учетной группе договоров

• где

БСПi = БПi – КВi – Оi ,

БСПi – базовая страховая премия по i-му договору

страхования;

БПi – начисленная страховая брутто-премия по i-му

договору страхования;

КВi – комиссионное вознаграждение за заключение i-го

договора страхования;

Оi – отчисления от брутто-премии по i-му договору

страхования в резерв предупредительных мероприятий

(РПМ).

20. Незаработанная премия (НП) методом «pro rata temporis»

НПi = БСПi * Кi,где НПi – незаработанная премия по i-му договору;

БСПi – базовая страховая премия по i-му договору;

Кi - коэффициент для расчета незаработанной премии,

оценивающий долю ответственности страховщика по i-му

договору, приходящуюся на следующий за отчетным периодом.

Кi = (ni – mi) / ni,

где ni – срок действия i-го договора в днях;

mi – число дней с момента вступления i-го договора в силу до

отчетной даты.

21. Метод «одной двадцать четвертой» («1/24»)

• дата начала действия договора приходится на середину месяца;• срок действия договора, неравный целому числу месяцев, равен

ближайшему большему целому числу месяцев.

НПi = БСПi * Кi,

где НПi – незаработанная премия по i-му договору;

БСПi – базовая страховая премия по i-му договору;

Кi - коэффициент для расчета незаработанной премии, оценивающий долю

ответственности страховщика по i-му договору, приходящуюся на следующий

за отчетным периодом.

Кi = (ni – mi) / ni,

где ni – срок действия i-го договора в половинах месяцев;

mi – число половин месяцев с момента вступления i-го договора в силу до

отчетной даты.

22. Метод «одной восьмой» («1/8»)

• дата начала действия договора приходится на середину квартала;• срок действия договора, неравный целому числу кварталов, равен

ближайшему большему целому числу месяцев.

НПi = БСПi * Кi,

где НПi – незаработанная премия по i-му договору;

БСПi – базовая страховая премия по i-му договору;

Кi - коэффициент для расчета незаработанной премии, оценивающий долю

ответственности страховщика по i-му договору, приходящуюся на следующий

за отчетным периодом.

Кi = (ni – mi) / ni,

где ni – срок действия i-го договора в половинах кварталов;

mi – число половин кварталов с момента вступления i-го договора в силу до

отчетной даты.

23.

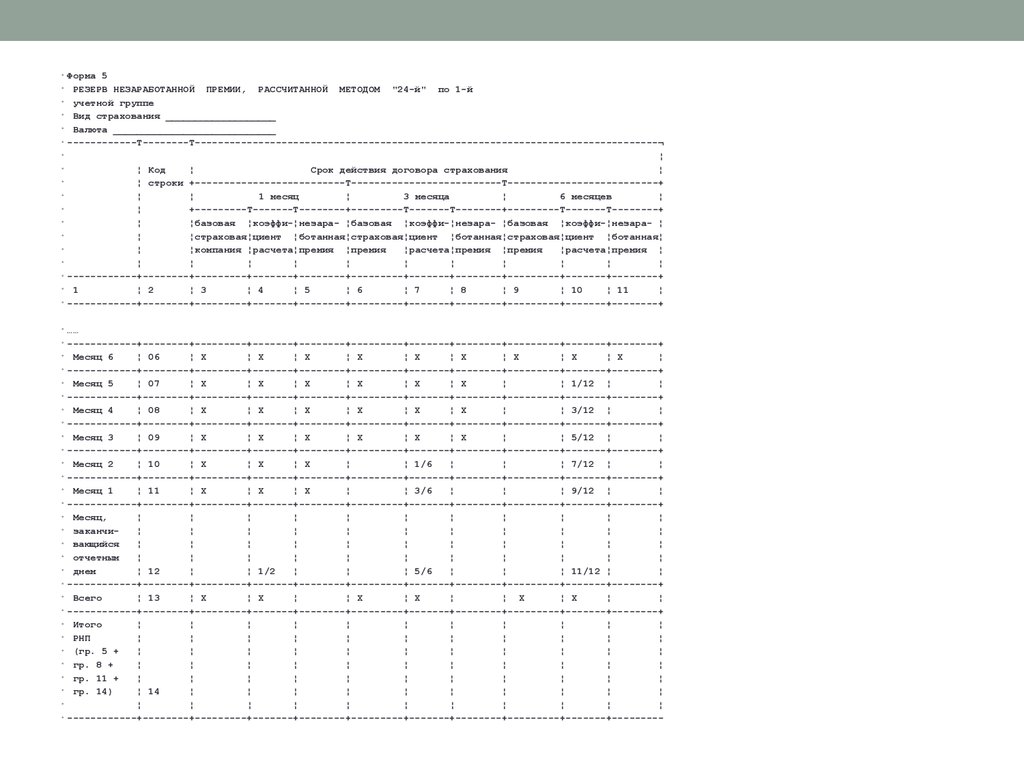

Форма 5

РЕЗЕРВ НЕЗАРАБОТАННОЙ ПРЕМИИ, РАССЧИТАННОЙ МЕТОДОМ "24-й" по 1-й

учетной группе

Вид страхования ___________________

Валюта ____________________________

------------T--------T--------------------------------------------------------------------------------¬

¦

¦ Код

¦

Срок действия договора страхования

¦

¦ строки +--------------------------T--------------------------T--------------------------+

¦

¦

1 месяц

¦

3 месяца

¦

6 месяцев

¦

¦

+---------T-------T--------+---------T-------T--------+---------T-------T--------+

¦

¦базовая ¦коэффи-¦незара- ¦базовая ¦коэффи-¦незара- ¦базовая ¦коэффи-¦незара- ¦

¦

¦страховая¦циент ¦ботанная¦страховая¦циент ¦ботанная¦страховая¦циент ¦ботанная¦

¦

¦компания ¦расчета¦премия ¦премия

¦расчета¦премия ¦премия

¦расчета¦премия ¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

------------+--------+---------+-------+--------+---------+-------+--------+---------+-------+--------+

1

¦ 2

¦ 3

¦ 4

¦ 5

¦ 6

¦ 7

¦ 8

¦ 9

¦ 10

¦ 11

¦

------------+--------+---------+-------+--------+---------+-------+--------+---------+-------+--------+

……

------------+--------+---------+-------+--------+---------+-------+--------+---------+-------+--------+

Месяц 6

¦ 06

¦ Х

¦ Х

¦ Х

¦ Х

¦ Х

¦ Х

¦ Х

¦ Х

¦ Х

¦

------------+--------+---------+-------+--------+---------+-------+--------+---------+-------+--------+

Месяц 5

¦ 07

¦ Х

¦ Х

¦ Х

¦ Х

¦ Х

¦ Х

¦

¦ 1/12 ¦

¦

------------+--------+---------+-------+--------+---------+-------+--------+---------+-------+--------+

Месяц 4

¦ 08

¦ Х

¦ Х

¦ Х

¦ Х

¦ Х

¦ Х

¦

¦ 3/12 ¦

¦

------------+--------+---------+-------+--------+---------+-------+--------+---------+-------+--------+

Месяц 3

¦ 09

¦ Х

¦ Х

¦ Х

¦ Х

¦ Х

¦ Х

¦

¦ 5/12 ¦

¦

------------+--------+---------+-------+--------+---------+-------+--------+---------+-------+--------+

Месяц 2

¦ 10

¦ Х

¦ Х

¦ Х

¦

¦ 1/6

¦

¦

¦ 7/12 ¦

¦

------------+--------+---------+-------+--------+---------+-------+--------+---------+-------+--------+

Месяц 1

¦ 11

¦ Х

¦ Х

¦ Х

¦

¦ 3/6

¦

¦

¦ 9/12 ¦

¦

------------+--------+---------+-------+--------+---------+-------+--------+---------+-------+--------+

Месяц,

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

заканчи¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

вающийся

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

отчетным

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

днем

¦ 12

¦

¦ 1/2

¦

¦

¦ 5/6

¦

¦

¦ 11/12 ¦

¦

------------+--------+---------+-------+--------+---------+-------+--------+---------+-------+--------+

Всего

¦ 13

¦ Х

¦ Х

¦

¦ Х

¦ Х

¦

¦ Х

¦ Х

¦

¦

------------+--------+---------+-------+--------+---------+-------+--------+---------+-------+--------+

Итого

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

РНП

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

(гр. 5 +

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

гр. 8 +

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

гр. 11 +

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

гр. 14)

¦ 14

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

¦

------------+--------+---------+-------+--------+---------+-------+--------+---------+-------+---------

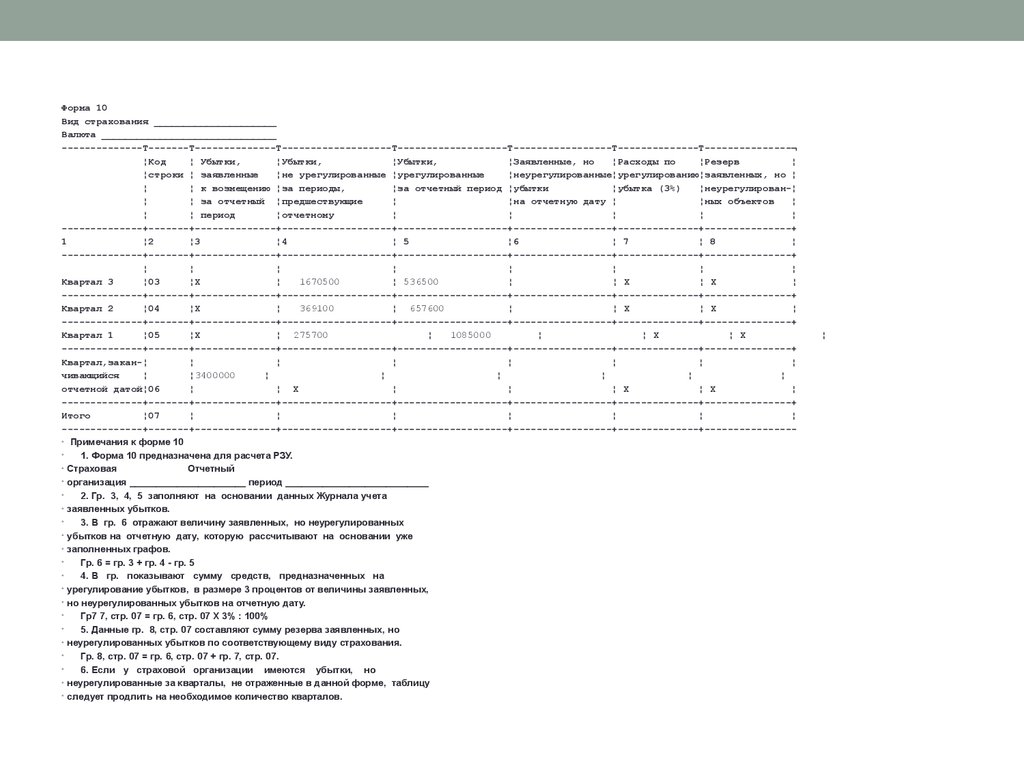

24.

Форма 10Вид страхования _____________________

Валюта ______________________________

--------------T-------T--------------T-------------------T-------------------T-----------------T--------------T---------------¬

¦Код

¦ Убытки,

¦Убытки,

¦Убытки,

¦Заявленные, но

¦Расходы по

¦Резерв

¦

¦строки ¦ заявленные

¦не урегулированные ¦урегулированные

¦неурегулированные¦урегулированию¦заявленных, но ¦

¦

¦ к возмещению ¦за периоды,

¦за отчетный период ¦убытки

¦убытка (3%)

¦неурегулирован-¦

¦

¦ за отчетный ¦предшествующие

¦

¦на отчетную дату ¦

¦ных объектов

¦

¦

¦ период

¦отчетному

¦

¦

¦

¦

¦

--------------+-------+--------------+-------------------+-------------------+-----------------+--------------+---------------+

1

¦2

¦3

¦4

¦ 5

¦6

¦ 7

¦ 8

¦

--------------+-------+--------------+-------------------+-------------------+-----------------+--------------+---------------+

¦

¦

¦

¦

¦

¦

¦

¦

Квартал 3

¦03

¦Х

¦

1670500

¦ 536500

¦

¦ Х

¦ Х

¦

--------------+-------+--------------+-------------------+-------------------+-----------------+--------------+---------------+

Квартал 2

¦04

¦Х

¦

369100

¦ 657600

¦

¦ Х

¦ Х

¦

--------------+-------+--------------+-------------------+-------------------+-----------------+--------------+---------------+

Квартал 1

¦05

¦Х

¦ 275700

¦

1085000

¦

¦ Х

¦ Х

--------------+-------+--------------+-------------------+-------------------+-----------------+--------------+---------------+

Квартал,закан-¦

¦

¦

¦

¦

¦

¦

¦

чивающийся

¦

¦3400000

¦

¦

¦

¦

¦

¦

отчетной датой¦06

¦

¦ Х

¦

¦

¦ Х

¦ Х

¦

--------------+-------+--------------+-------------------+-------------------+-----------------+--------------+---------------+

Итого

¦07

¦

¦

¦

¦

¦

¦

¦

--------------+-------+--------------+-------------------+-------------------+-----------------+--------------+---------------• Примечания к форме 10

1. Форма 10 предназначена для расчета РЗУ.

• Страховая

Отчетный

• организация ______________________ период ___________________________

2. Гр. 3, 4, 5 заполняют на основании данных Журнала учета

• заявленных убытков.

3. В гр. 6 отражают величину заявленных, но неурегулированных

• убытков на отчетную дату, которую рассчитывают на основании уже

• заполненных графов.

Гр. 6 = гр. 3 + гр. 4 - гр. 5

4. В гр. показывают сумму средств, предназначенных на

• урегулирование убытков, в размере 3 процентов от величины заявленных,

• но неурегулированных убытков на отчетную дату.

Гр7 7, стр. 07 = гр. 6, стр. 07 Х 3% : 100%

5. Данные гр. 8, стр. 07 составляют сумму резерва заявленных, но

• неурегулированных убытков по соответствующему виду страхования.

Гр. 8, стр. 07 = гр. 6, стр. 07 + гр. 7, стр. 07.

6. Если у страховой организации имеются убытки, но

• неурегулированные за кварталы, не отраженные в данной форме, таблицу

• следует продлить на необходимое количество кварталов.

¦

25.

РЗУij = ЗНУ ij + 0,03( ЗНУij + СПij) = 1,03(ЗНУij + СПil),где ЗНУ ij – сумма заявленных, но неурегулированных

убытков по i-ой учетной группе договоров по j-му

кварталу досрочного прекращения (изменений условий)

договора;

СПij – сумма страховых премий по i-ой учетной группе

договоров и j-му кварталу досрочного прекращения

(изменений условий) договора.

26. РПНУ (произошедших, но незаявленных убытков) осуществляется исходя из показателей, полученных по учетной группе:

• - суммы оплаченных убытков (страховых выплат);• - суммы заявленных, но неурегулированных убытков;

• - части страховой брутто-премии, относящейся к периодам

действия договоров в отчетном периоде (заработанная

страховая премия);

• - других показателей (по согласованию с Минфином России).

Для расчета РПНУ заработанная страховая премия определяется

как страховая брутто-премия, начисленная в отчетном периоде,

увеличенная на величину резерва незаработанной премии на

начало отчетного периода и уменьшенная на величину резерва

незаработанной премии на конец этого же периода.

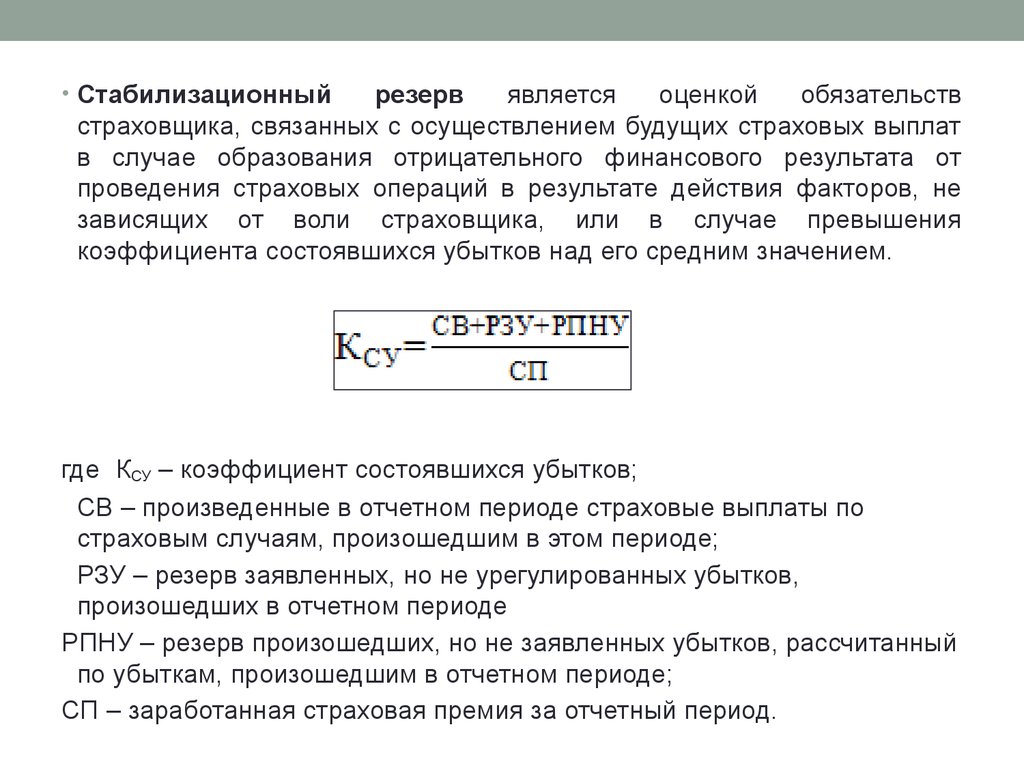

27.

• Стабилизационныйрезерв

является

оценкой

обязательств

страховщика, связанных с осуществлением будущих страховых выплат

в случае образования отрицательного финансового результата от

проведения страховых операций в результате действия факторов, не

зависящих от воли страховщика, или в случае превышения

коэффициента состоявшихся убытков над его средним значением.

где КСУ – коэффициент состоявшихся убытков;

СВ – произведенные в отчетном периоде страховые выплаты по

страховым случаям, произошедшим в этом периоде;

РЗУ – резерв заявленных, но не урегулированных убытков,

произошедших в отчетном периоде

РПНУ – резерв произошедших, но не заявленных убытков, рассчитанный

по убыткам, произошедшим в отчетном периоде;

СП – заработанная страховая премия за отчетный период.

28. Расчет стабилизационного резерва производится исходя из показателей нетто-перестрахования (за минусом участия перестраховщиков):

• - страховая брутто-премия по договорам учитываетсяза минусом начисленной перестраховочной премии по

договорам, переданным в перестрахование;

• - страховые выплаты учитываются за минусом доли

перестраховщиков;

• - резервы незаработанной премии, заявленных, но

неурегулированных убытков и произошедших, но

незаявленных убытков учитываются,