Финансы

ФинансыПохожие презентации:

")

Налоги. ЕГЭ

1. Налоги для государства то же, что паруса для корабля. Екатерина II Великая НАЛОГИ

Мария Мельникова,кафедра экономической теории и

предпринимательства УдГУ

2. Понятие налога

Пункт 1 статьи 8Налогового кодекса РФ

• Под

налогом

понимается

обязательный,

индивидуально

безвозмездный платеж, взимаемый

с организаций и физических лиц в

форме

отчуждения

принадлежащих им на праве

собственности,

хозяйственного

ведения

или

оперативного

управления денежных средств в

целях финансового обеспечения

деятельности государства и (или)

муниципальных образований

Толковый словарь

Брокгауза и Эфрона

• Налоги – принудительные

периодические платежи

граждан из их имущества и

доходов, идущие на нужды

государства и общества и

установленные в

законодательном порядке

3. Налог

Обязательныйплатёж

Часть доходов

населения

Устанавливается

законом

Безвозмездный

платёж

Уплачивается в

пользу государства

4. Принципы налогообложения

ВсеобщностьРавенство

Обоснованность

Справедливость

Законность

Обязательность

Приоритет интересов

налогоплательщика

5.

Функции налоговФискальная

Распределительная

Стимулирующая

Контрольная

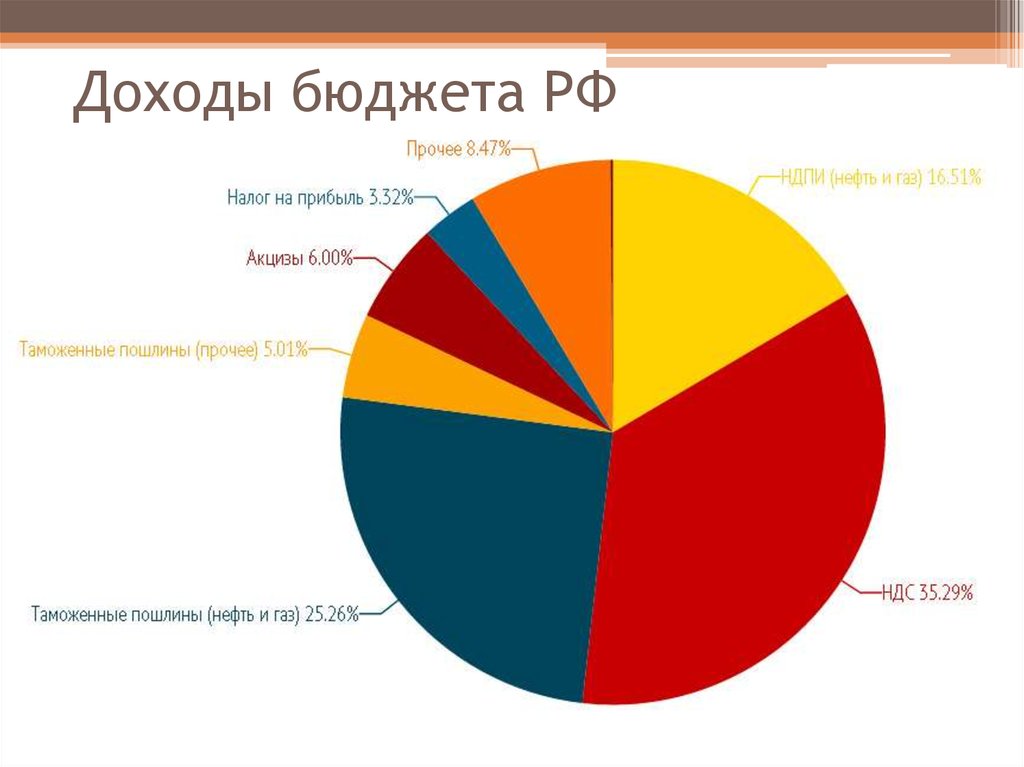

6.

Доходы бюджета РФ7. Налоговая система

совокупность налогов и сборов,взимаемых с плательщиков в порядке и на условиях,

определенных Налоговым кодексом

Федеральные налоги

и сборы

Региональные

налоги

Местные налоги и

сборы

8. Виды налогов

КосвенныеПрямые

По способу

изъятия

Cмешанные

Регулярные

В зависимости от

периодичности взимания

Разовые

С юридических лиц

Декларацио

нные

По способу

обложения

Кадастровые

Целевые

Местные

Региональные

Федеральные

Общие

По характеру

использования

С физических лиц

По субъектам

плательщиков

По уровню бюджета

9. Виды налогов

КосвенныеПрямые

По способу

изъятия

Cмешанные

Регулярные

В зависимости от

периодичности взимания

Разовые

С юридических лиц

Декларацио

нные

По способу

обложения

Кадастровые

Целевые

Местные

Региональные

Федеральные

Общие

По характеру

использования

С физических лиц

По субъектам

плательщиков

По уровню бюджета

10. Виды налогов

По уровнюбюджета

Федеральные

Устанавливаются

НК РФ

Местные

Региональные

Устанавливаются

НК РФ и

законами

субъектов РФ

Устанавливаются НК РФ и

нормативными

актами органов

муниципальных

образований

11. Виды налогов

По уровнюбюджета

Федеральные

•налог на добавленную стоимость;

•акцизы;

•налог на доходы физических лиц;

•налог на прибыль организаций;

•налог

на

добычу

полезных

ископаемых;

•водный налог;

•сбор за пользование объектами

животного мира и за пользование

объектами водных биологических

ресурсов;

•государственная пошлина.

12. Виды налогов

По уровнюбюджета

Региональные

• налог на имущество

организаций;

• налог на игорный бизнес;

• транспортный налог.

13. Виды налогов

По уровнюбюджета

Местные

• земельный налог;

• налог на имущество

физических лиц;

• торговый сбор.

14. Виды налогов

Сюридических

лиц

По субъектам

плательщиков

С

физических

лиц

Cмешанные

15. Виды налогов

По способуизъятия

Прямые

Косвенные

Взимаются

с доходов

Включаются

в цену

товаров

и услуг

https://meduza.io/feature/2017/02/01/sk

olko-my-na-samom-dele-platim-nalogovvideorazbor-meduzy

16. Права и обязанности

ПРАВОВозможность

ВОЗМОЖНОГО

МЕРА

ПОВЕДЕНИЯ

ДОЛЖНОГО

ОБЯЗАННОСТь

Необходимость

17. Права налогоплательщика

получать информацию, письменные разъяснения

использовать налоговые льготы

получать отсрочку, рассрочку

получать зачет или возврат сумм излишне уплаченных

налогов

получать документы: копии актов, решений,

уведомления, требования

требовать соблюдения налогового законодательства

не выполнять неправомерные акты и требования

налоговых органов

обжаловать акты и действия налоговых органов

на соблюдение налоговой тайны

на возмещение убытков

18. Права налогоплательщика

получать информацию, письменные разъяснения

использовать налоговые льготы

получать отсрочку, рассрочку

получать зачет или возврат сумм излишне уплаченных

налогов

получать документы: копии актов, решений,

уведомления, требования

требовать соблюдения налогового законодательства

не выполнять неправомерные акты и требования

налоговых органов

обжаловать акты и действия налоговых органов

на соблюдение налоговой тайны

на возмещение убытков

19. Обязанности налогоплательщика

• уплачивать законно установленные налоги• если предусмотрено законом:

встать на учет в налоговых органах

вести учет доходов, расходов, объектов

налогообложения

представлять налоговые декларации

представлять документы, необходимые для

расчета налогов

• выполнять законные требования налогового

органа

• не препятствовать законной деятельности

налоговых органов

• хранить документы в течение 4 лет

20. Обязанности налогоплательщика

• уплачивать законно установленные налоги• если предусмотрено законом:

встать на учет в налоговых органах

вести учет доходов, расходов, объектов

налогообложения

представлять налоговые декларации

представлять документы, необходимые для

расчета налогов

• выполнять законные требования налогового

органа

• не препятствовать законной деятельности

налоговых органов

• хранить документы в течение 4 лет

21.

22. Обязательные элементы налога

НалогоплательщикиФизические и юридические

лица

Объект

налогообложения

Доход, имущество

Налоговая база

Сумма дохода, стоимость

имущества, мощность двигателя

Налоговый период

Год, месяц, квартал

Ставка налога

В %, в рублях

Порядок

исчисления и

уплаты

Налогоплательщиком, налоговым

органом. Разово, авансом, в

наличной или безналичной форме

23. Факультативные элементы налога

Налоговые льготыСкидки, вычеты

Налоговая

ответственность

Штрафы

Порядок возврата

неправильно

уплаченных налогов

Заявление, декларация,

сроки, зачёт

24.

Объектывзимания налогов

Доходы

Имущество

Юридически

значимые

действия

база

Ввоз и вывоз

товаров

Налог

ставка

25. Налоговые ставки

ПрогрессивныеТвердые

Регрессивные

Равные

Пропорциональные

Налоговые ставки

Процентные

26. Налоги, которые платят физические лица

Налог на доходыфизических лиц (НДФЛ)

Транспортный налог

Налог на имущество

физических лиц

Земельный налог