Финансы

ФинансыПохожие презентации:

Учет запасов и готовой продукции

1. Презентация по дисциплине «Бухгалтерский учет!

Лектор:м.э.н., ст. преподаватель

кафедры финансов и учета

Калибаев Мырзабек Калибайулы

2. Тема 6. Учет запасов и готовой продукции

1. Понятие и классификация запасов2. Виды учета запасов

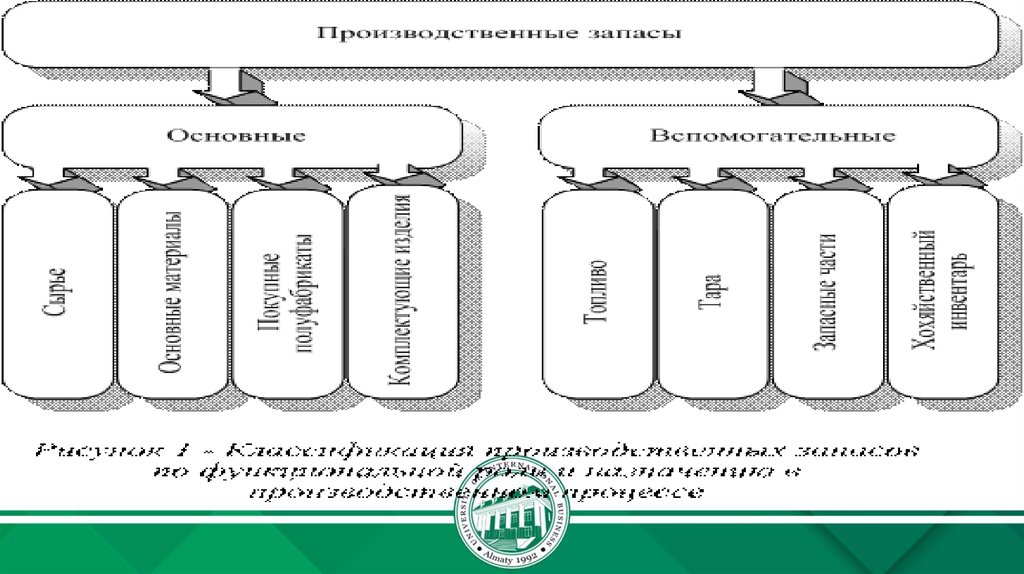

3. 1. Понятие и классификация запасов

В соответствии с НСФО и МСФО 2 «Запасы» товорно~материалъные

запасы - это активы в виде:

а) готовой продукции, товаров, предназначенных для продажи в ходе

деятельности

субъекта; в том числе товаров в пути;

б) незавершенного производства, выполнения работ и услуг;

в) запасов сырья, материалов, покупных полуфабрикатов и

комплектующих изделий, конструкций и деталей, топлива, тары и

тарных материалов, запасных частей, прочих материалов,

предназначенных для использования в производстве процессе или

выполнении работ и услуг.

4.

5. Методы оценки запасов

1. По себестоимости каждойединицы

2. По средней себестоимости

3. По себестоимости первых по

времени закупок (метод ФИФО)

4. По себестоимости последних по

времени закупок (метод ЛИФО).

6. Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём

сличенияфактических данных с данными бухгалтерского учёта.

В ходе проведения инвентаризации решают следующие задачи:

1. устанавливают фактическое наличие и состояние сохранности

материальных ценностей и денежных средств;

2. оценивают правильность отражения в учете состояния расчетов

предприятия;

3. выявляют некачественное или ненужное организации имущество;

4. выявляют факты неправильного хранения материальных ценностей;

5. проверяют состояние зданий складов и складского инвентаря;

6. контролируют работу материально ответственных лиц;

7. выявляют недостачу, порчу и другие потери, а также хищения имущества и

другие злоупотребления;

8. проверяют соблюдение правил первичного бухгалтерского учета;

9. оценивают качество первичного бухгалтерского учета.

7. 2. Виды учета запасов

Себестоимость реализованной продукции - это расходы,связанные с производством продукции, которая была реализована

в течение отчетного периода, включая издержки производства и

заработную плату работников.

Затраты на производства – это затраты живого и овеществленного

труда на изготовление продукции (выполнение работ, оказание

услуг) и её продажу.

Периодические затраты – это издержки, которые нельзя

проинвентаризировать. Размер этих затрат зависит не от объемов

производства, а от длительности периода. К таким затратам

относят коммерческие и административные расходы.

8.

• Ставка накладных расходов- соотношение накладных расходов иполной суммарной базы надбавки. Накладные расходы на

единицу продукции подсчитываются как ставка накладных

расходов, умноженная на базу надбавки на единицу продукции.

9.

• Оборачиваемость запасов — показатель обновляемости запасовсырья, материалов и готовой продукции в течение расчетного

периода. Применительно к готовой продукции на складе,

оборачиваемость товарных запасов показывает скорость, с

которой товарные запасы производятся и отпускаются со склада.

10. Вопросы для закрепления пройденного материала

1. Определите понятие запасов и дайте их классификацию.2.

Из каких затрат состоит себестоимость запасов?

Что такое наименьшее значение из себестоимости и рыночной

стоимости запасов?

Назовите основные методы оценки запасов и раскройте сущность

каждого метода.

Расскажите о документальном оформлении поступления и выбытия

ТМЗ.

Как учитываются запасов на складе?

Как происходит оформление запасов в бухгалтерии предприятия?

Как организован учет поступления, движения и реализации запасов?