:")

Финансы

ФинансыПохожие презентации:

отчетность")

отчетность")

отчетность")

отчетность организаций")

отчетность. Тема 2")

Бухгалтерская финансовая отчетность

1.

Бухгалтерская финансовая отчетностьДоцент

кафедры «Бухгалтерский учет и аудит»

к.э.н. Пугачева М.А.

2. Перечень основных нормативных актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской отчетности:

Федеральный закон РФ «О бухгалтерском учете» от 06.12.2011г. №402-ФЗ

Федеральный закон от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»

Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной

ответственностью»

Федеральный закон от 27.07.2010 N 208-ФЗ «О консолидированной финансовой

отчетности»

Налоговый кодекс РФ

Приказ Минфина РФ от 02.07.2010 N 66н «О формах бухгалтерской отчетности

организаций» (отчетность с 2011г.)

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ,

утверждено приказом Минфина РФ от 29.07.1998 №34н

План счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций и инструкция по его применению, утверждены приказом Минфина

РФ от 31.10.2000 №94н

Программа реформирования бухгалтерского учета в соответствии с МСФО,

утверждена Постановлением Правительства РФ от 06.03.1998 №283

Концепция бухгалтерского учета в рыночной экономике России, одобрена

Методологическим советом по бухгалтерскому учету при Министерстве

финансов РФ и Президентским советом ИПБ 29.12.1997

3. Перечень основных нормативных актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской отчетности (2):

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)

Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008)

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в

иностранной валюте» (ПБУ 3/2006)

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)

Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98)

Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные

активы» (ПБУ 8/2010) – вступает в силу с бух. отчетности 2011г.

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)

Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008)

Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010) - вступает в силу с бух.

отчетности 2011г.

Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000)

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)

Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02)

Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские

и технологические работы» (ПБУ 17/02)

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02)

Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02)

Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» (ПБУ 20/03)

Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)

Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ

22/2010)

4.

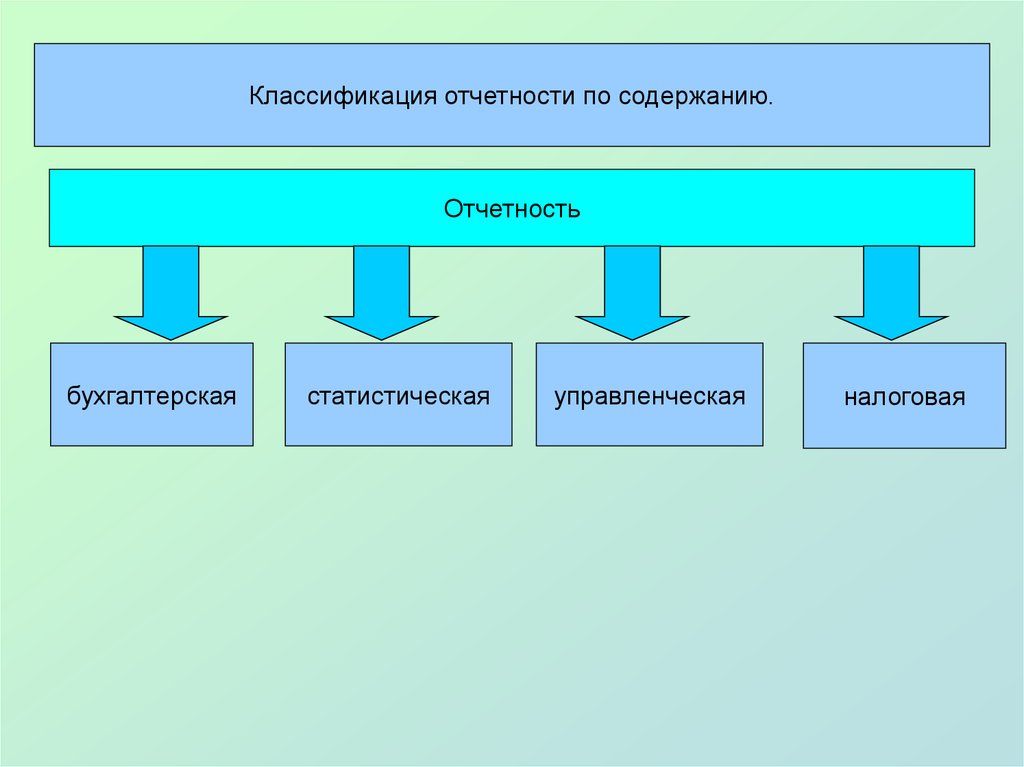

Классификация отчетности по содержанию.Отчетность

бухгалтерская

статистическая

управленческая

налоговая

5.

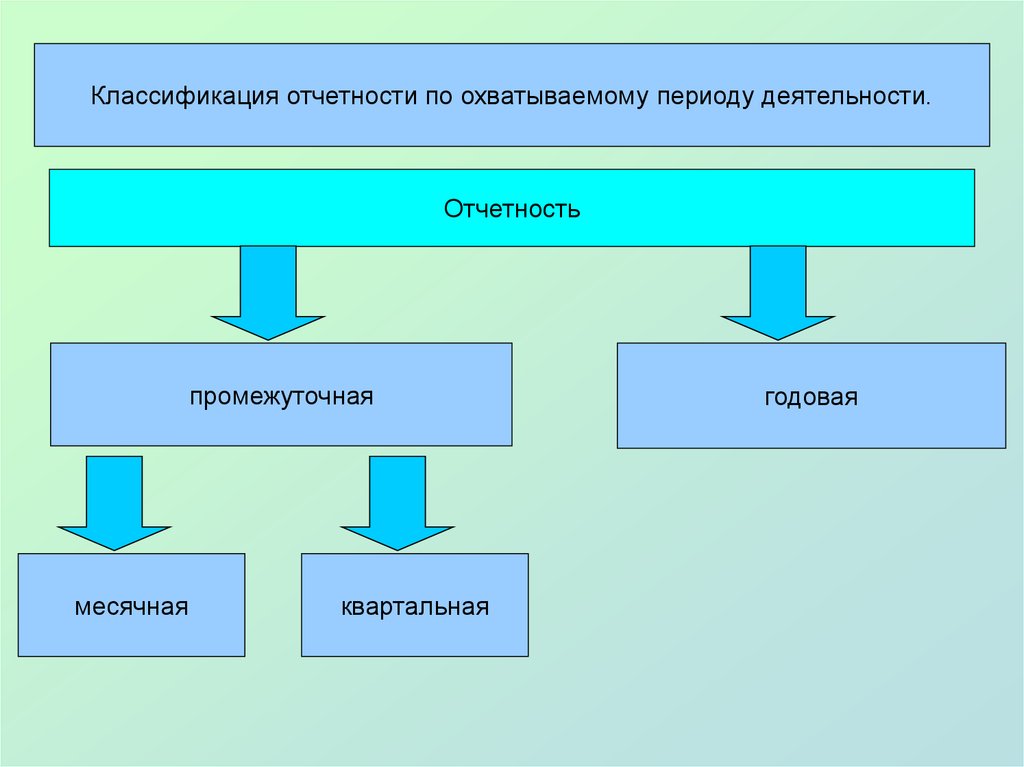

Классификация отчетности по охватываемому периоду деятельности.Отчетность

промежуточная

месячная

квартальная

годовая

6.

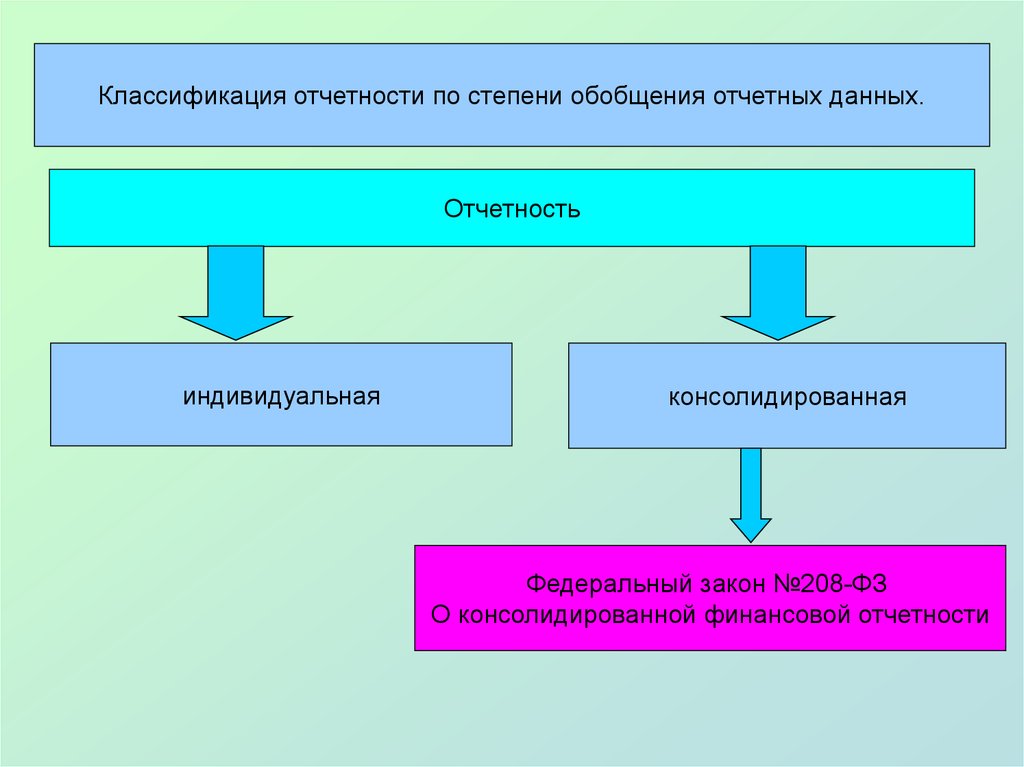

Классификация отчетности по степени обобщения отчетных данных.Отчетность

индивидуальная

консолидированная

Федеральный закон №208-ФЗ

О консолидированной финансовой отчетности

7.

Бухгалтерская отчетность (с годовой отчетности 2011г.)Бухгалтерский

баланс

Промежуточная

отчетность

Отчет о

прибылях и убытках

Приложения к бухгалтерскому балансу

и отчету о прибылях и убытках

Отчет об изменении

капитала

Аудиторское

заключение

Отчет о движении

денежных средств

Пояснения к бух.

балансу и отчету

о прибылях и убытках

8.

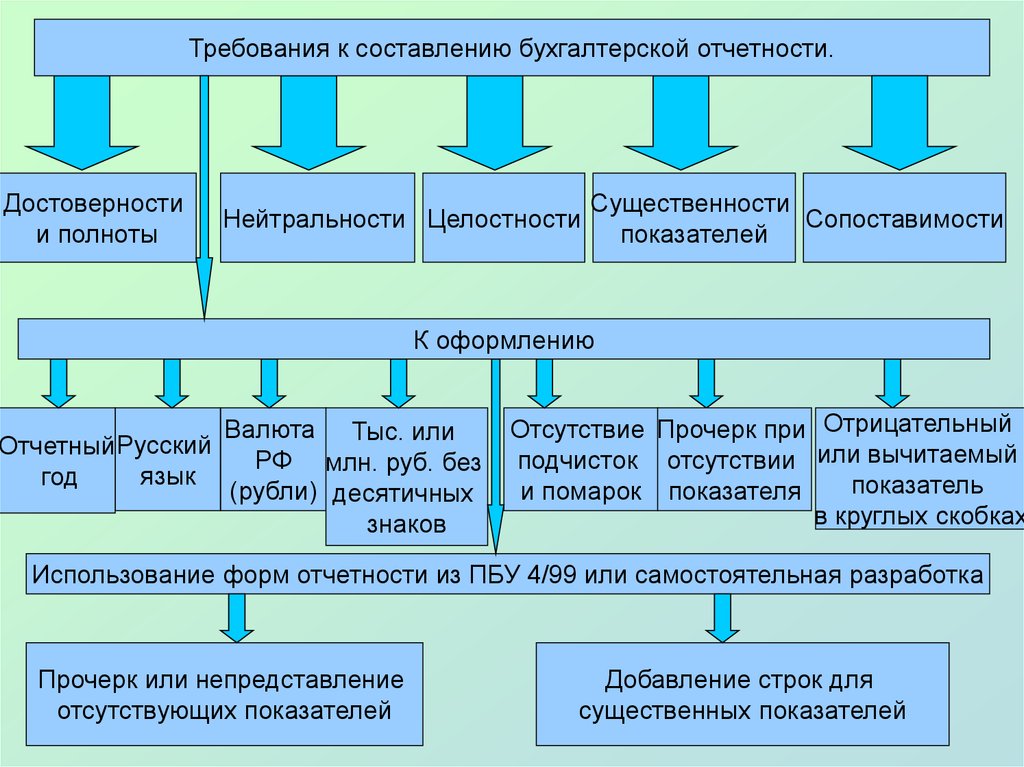

Требования к составлению бухгалтерской отчетности.Достоверности

и полноты

Нейтральности Целостности

Существенности

Сопоставимости

показателей

К оформлению

Валюта Тыс. или

Отчетный Русский

РФ млн. руб. без

язык

год

(рубли) десятичных

знаков

Отсутствие Прочерк при Отрицательный

подчисток отсутствии или вычитаемый

показатель

и помарок показателя

в круглых скобках

Использование форм отчетности из ПБУ 4/99 или самостоятельная разработка

Прочерк или непредставление

отсутствующих показателей

Добавление строк для

существенных показателей

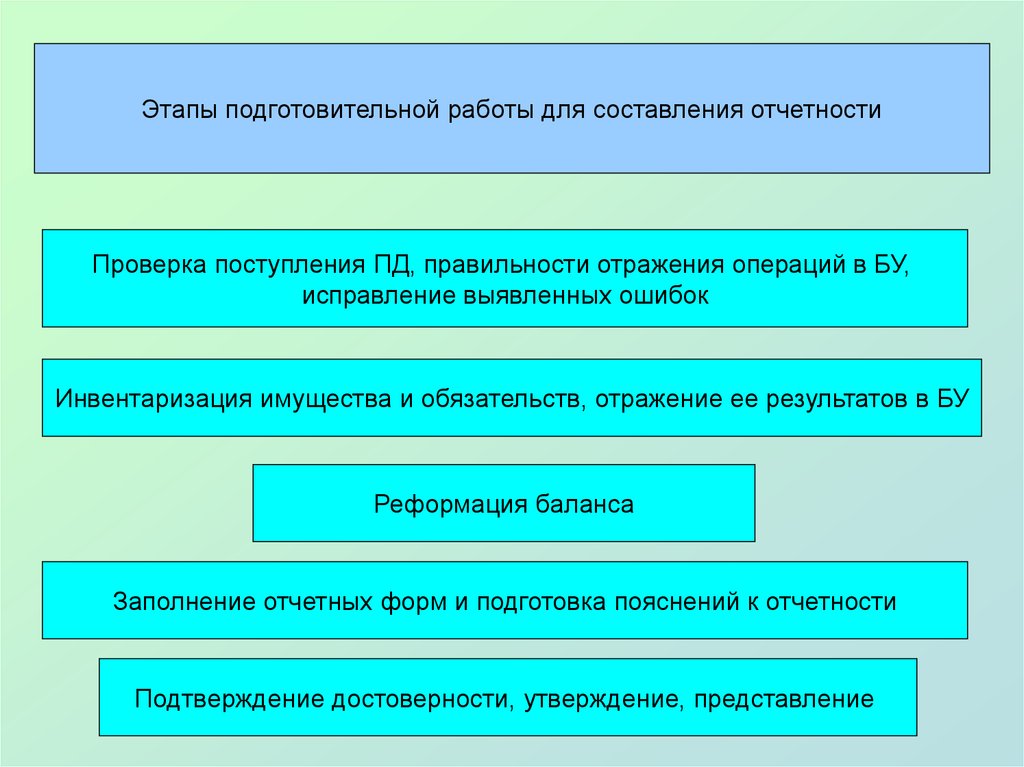

9.

Этапы подготовительной работы для составления отчетностиПроверка поступления ПД, правильности отражения операций в БУ,

исправление выявленных ошибок

Инвентаризация имущества и обязательств, отражение ее результатов в БУ

Реформация баланса

Заполнение отчетных форм и подготовка пояснений к отчетности

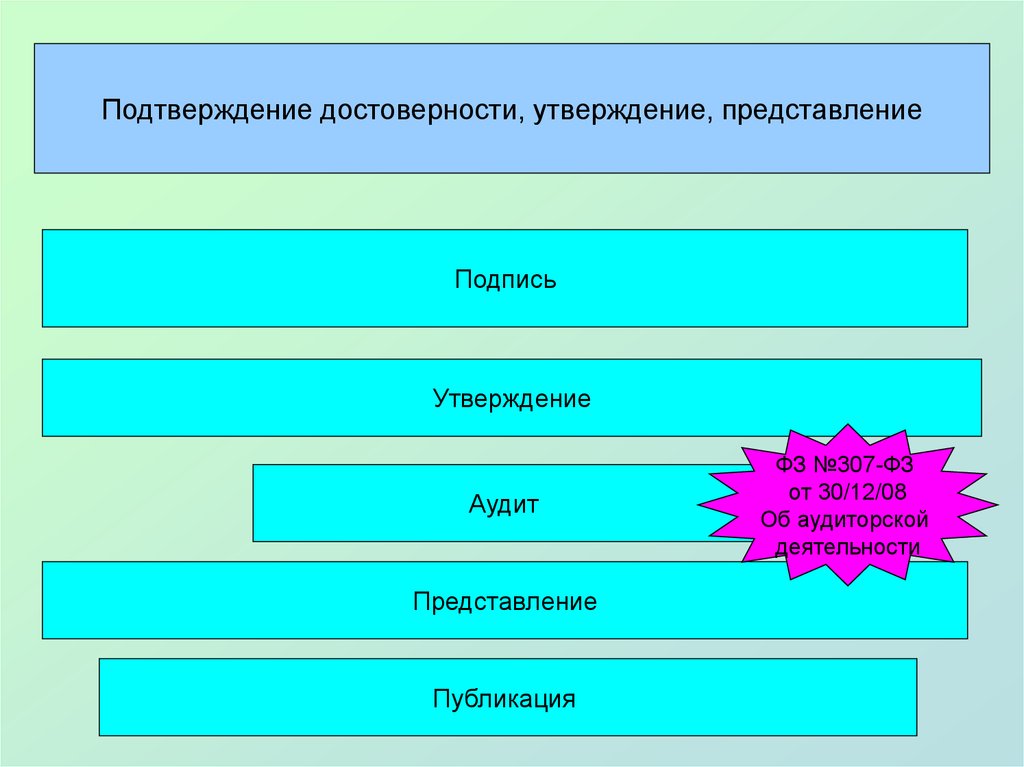

Подтверждение достоверности, утверждение, представление

10.

Проверка поступления ПД, правильности отражения операций в БУ,исправление выявленных ошибок

Проверка наличия ПД

Проверка соответствия ПД униф. формам, содержание обяз. рекв.

Исправление ошибок в ПД

Проверка правильности отражения операций в БУ

и исправление ошибок в уч. регистрах

ПБУ 22/2010

11.

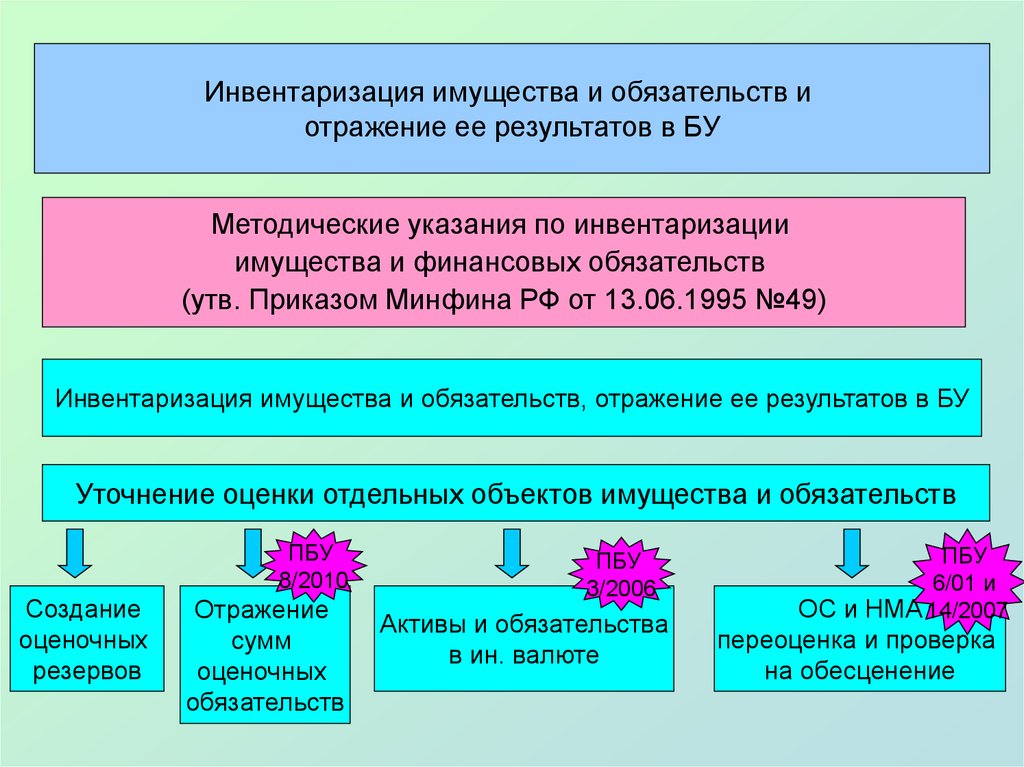

Инвентаризация имущества и обязательств иотражение ее результатов в БУ

Методические указания по инвентаризации

имущества и финансовых обязательств

(утв. Приказом Минфина РФ от 13.06.1995 №49)

Инвентаризация имущества и обязательств, отражение ее результатов в БУ

Уточнение оценки отдельных объектов имущества и обязательств

ПБУ

8/2010

Создание

оценочных

резервов

Отражение

сумм

оценочных

обязательств

ПБУ

3/2006

Активы и обязательства

в ин. валюте

ПБУ

6/01 и

ОС и НМА 14/2007

переоценка и проверка

на обесценение

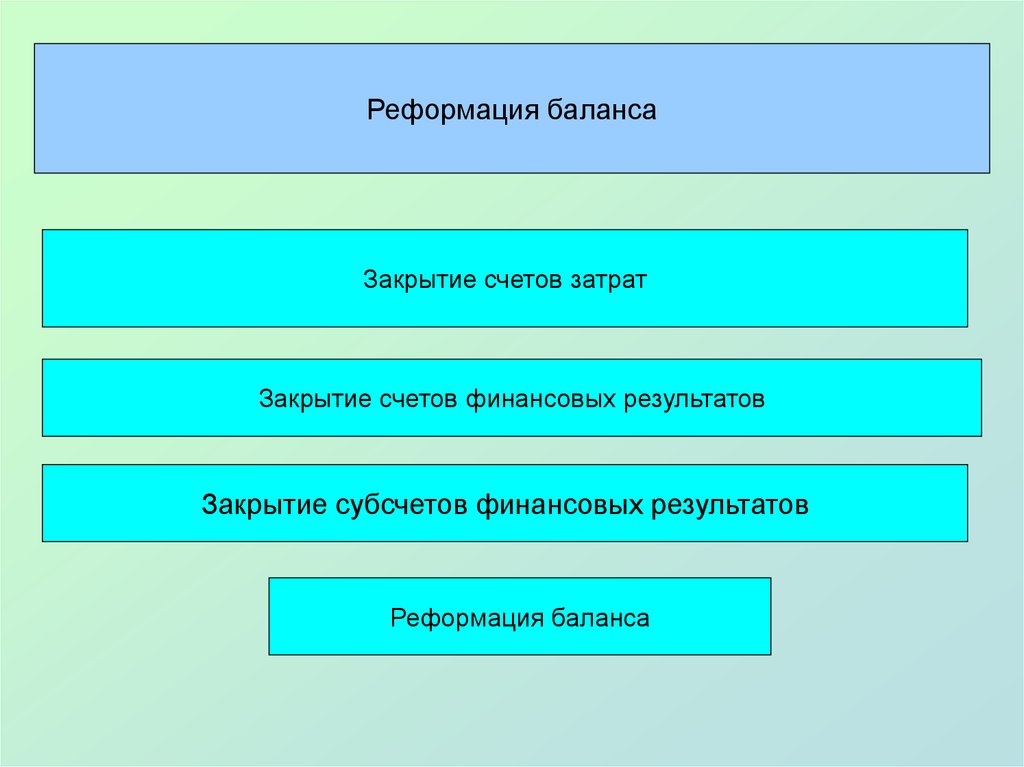

12.

Реформация балансаЗакрытие счетов затрат

Закрытие счетов финансовых результатов

Закрытие субсчетов финансовых результатов

Реформация баланса

13.

Подтверждение достоверности, утверждение, представлениеПодпись

Утверждение

Аудит

Представление

Публикация

ФЗ №307-ФЗ

от 30/12/08

Об аудиторской

деятельности