Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

")

")

Ціни і ціноутворення. Основи ціноутворення. Ціноутворення на макроекономічному рівні. (Тема 1)

1.

ЦІНИ ІЦІНОУТВОРЕННЯ

2. Сутність ціни і методологія ціноутворення. 2. Функції ціни. 3. Політика цін. 4. Методи ціноутворення. 5. Система цін. 6. Система органів ціноутво

Тема 1.Основи ціноутворення –

ціноутворення на

макроекономічному рівні

1. Сутність ціни і методологія

ціноутворення.

2. Функції ціни.

3. Політика цін.

4. Методи ціноутворення.

5. Система цін.

6. Система органів ціноутворення.

3. 1. Сутність ціни і методологія ціноутворення

Важливість ціни - зумовленатісним зв’язком з інтересами

юридичних і фізичних осіб, які

виступають

покупцями

чи

продавцями (товарів, продукції,

робіт, послуг).

Суб’єкти ціни

4.

Суб’єкти ціниЮридичні і фізичні особи,

які мають певний стосунок до

цін.

Ціноутворення це

5.

Формування ціни за витратноюметодологією

Вз + Вп + Н = Ц ,

де Ц – ціна, сформована за витратною методологією;

Вз – середні планові суспільні витрати засобів виробництва в процесі

виробництва

і

збуту

одиниці

продукції;

Вп – середні планові суспільні витрати на оплату праці одиниці продук-ції;

Н – нагромадження на одиницю продукції.

Ринкова метод

6.

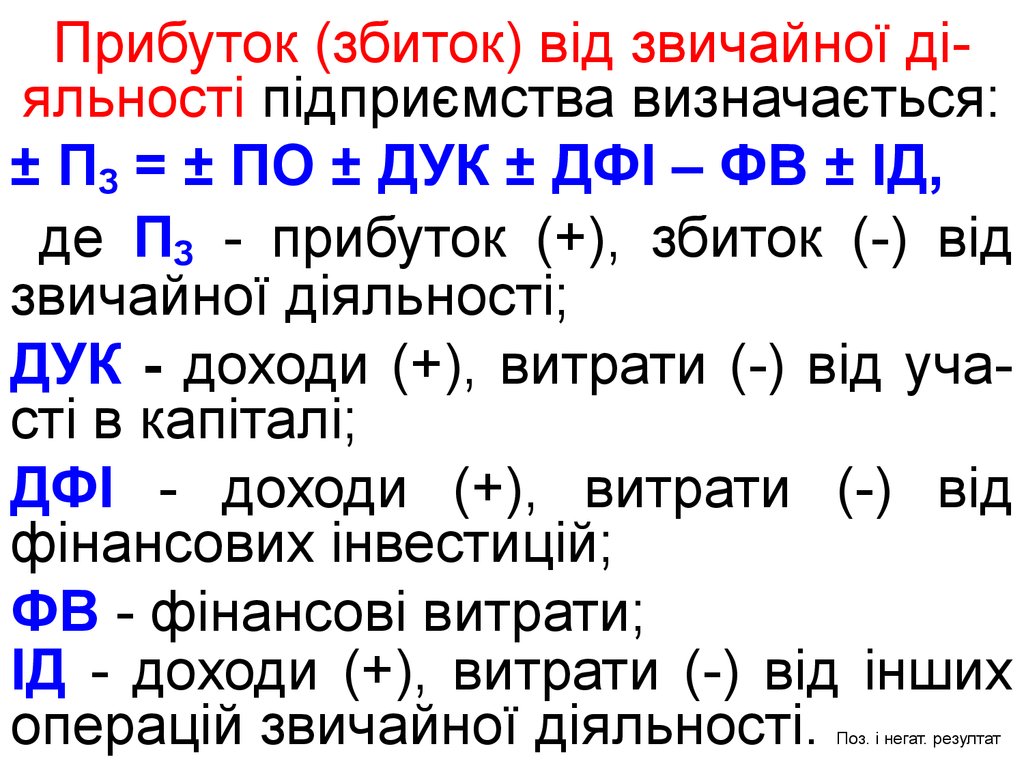

Прибуток (збиток) від звичайної діяльності підприємства визначається:± ПЗ = ± ПО ± ДУК ± ДФІ – ФВ ± ІД,

де ПЗ - прибуток (+), збиток (-) від

звичайної діяльності;

ДУК - доходи (+), витрати (-) від участі в капіталі;

ДФІ - доходи (+), витрати (-) від

фінансових інвестицій;

ФВ - фінансові витрати;

ІД - доходи (+), витрати (-) від інших

операцій звичайної діяльності.

Поз. і негат. резултат

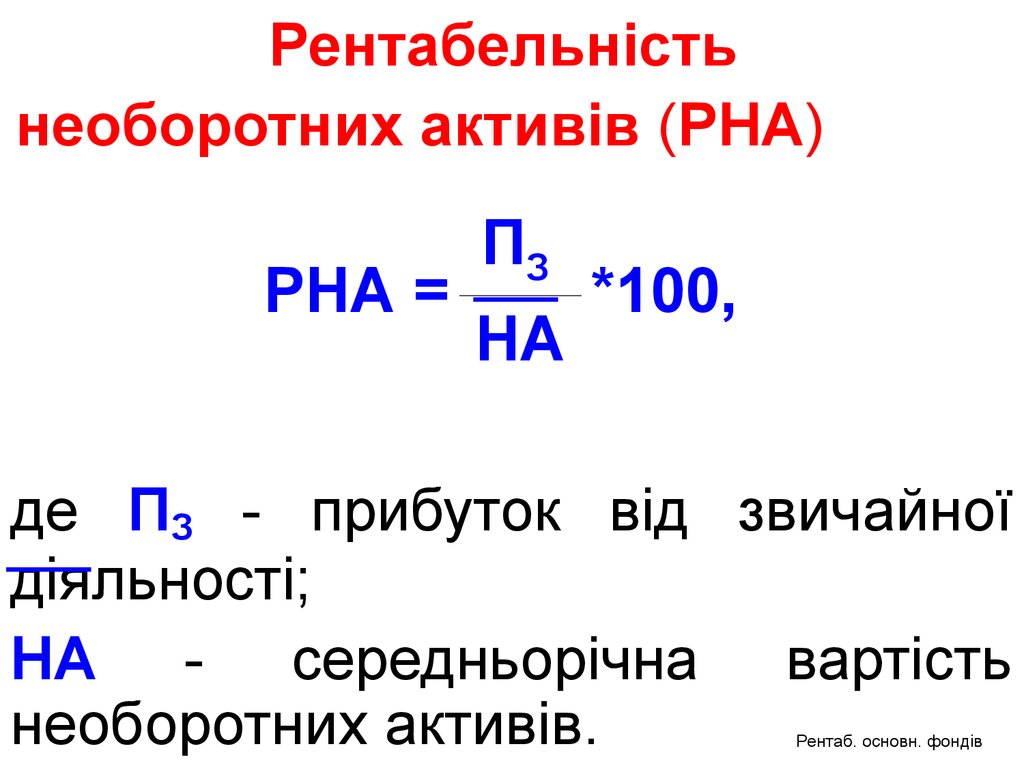

7.

Рентабельністьнеоборотних активів (РНА)

РНА =

ПЗ

НА

*100,

де ПЗ - прибуток від звичайної

діяльності;

НА - середньорічна вартість

необоротних активів.

Рентаб. основн. фондів

8.

СКЛАД РОЗДРІБНОЇ ЦІНИЦІНА ЗА ЯКОЮ

НАДІЙШОВ

ТОВАР З ПДВ

10,00

ПДВ У

ЦІНА ЗА

ЦІНІ

ЯКОЮ

ТОВАРУ НАДІЙШОВ

ЩО

ТОВАР БЕЗ

НАДІЙ

ПДВ 8,33

ШОВ 1,67 (10,00-1,67)

ТОРГІВЕЛЬНА МАРЖА 1,25

(0,25+0,90+0,10)

ОПЕРАЦІЙНІ

ВИТРАТИ 0,90

ОПЕ

ТЗВ (0,80+0,08+0,02) РАЦІЙ

БЕЗ

НИЙ

ПДВ

ПРИ

НА

0,25 ЗБУТ АДМ ІНШІ БУТОК ПДВ

0,10

1,92

0,80 0,08 0,02

СОБІВАРТІСТЬ

ПРИДБАНОГО ТОРГІВЕЛЬНА НАЦІНКА

ТОВАРУ 8,58

1,00 (0,90+0,10)

(8,33+0,25)

3 пит

РОЗДРІБНА ЦІНА БЕЗ ПДВ 9,58

9. 2. Функції ціни

Реальні функції ціни:Планово-облікова

Інформаційна

Розподільча

Управляюча

Регулювальна

Соціальна

План-облікова

10.

сферивиробництва

• операційні Асортимент

Обсяг продукції

витрати

продукції

виробника

• прибуток

виробника

• акцизний збір

Ціна виробника

• собівартість

виробництва

Чинники впливу на РЦ

сфери

споживання

Частота

і

Вікова

Соціальна

Доходи

своєчасність

структура

структура

виплати

населення

населення

населення

зарплати

2 пит.

Операційні

Прибуток

Регуляторна

Кон’юнктура

чинники

Кількість

витрати

посередників

торгівлі

політика

ринку

торгівлі

сфери

обігу

11.

Виплата дивідендівПоповнення

Фінансув

звиток Підготовка

і Поповнення

Матеріальне

резервного

власних

капіталь

ціальної

перепідготовка

заохочення

капіталу

оборотних

вкладе

коштів

структури

кадрів

Економічний

розвиток

Соціальні

потреби

4 питання

Чистий прибуток, що

підлягає розподілу

12.

Цінау грн.

Обсяги про

Етап

Етап

Етап Етап спаду

виходу

збільшення

зрілості

обсягу

на ринок обсягу продажу

продажу

Час

Обсяг продажу

Ціна товару

Рис. 4.1. Залежність ціни від етапів

життєвого циклу товару.

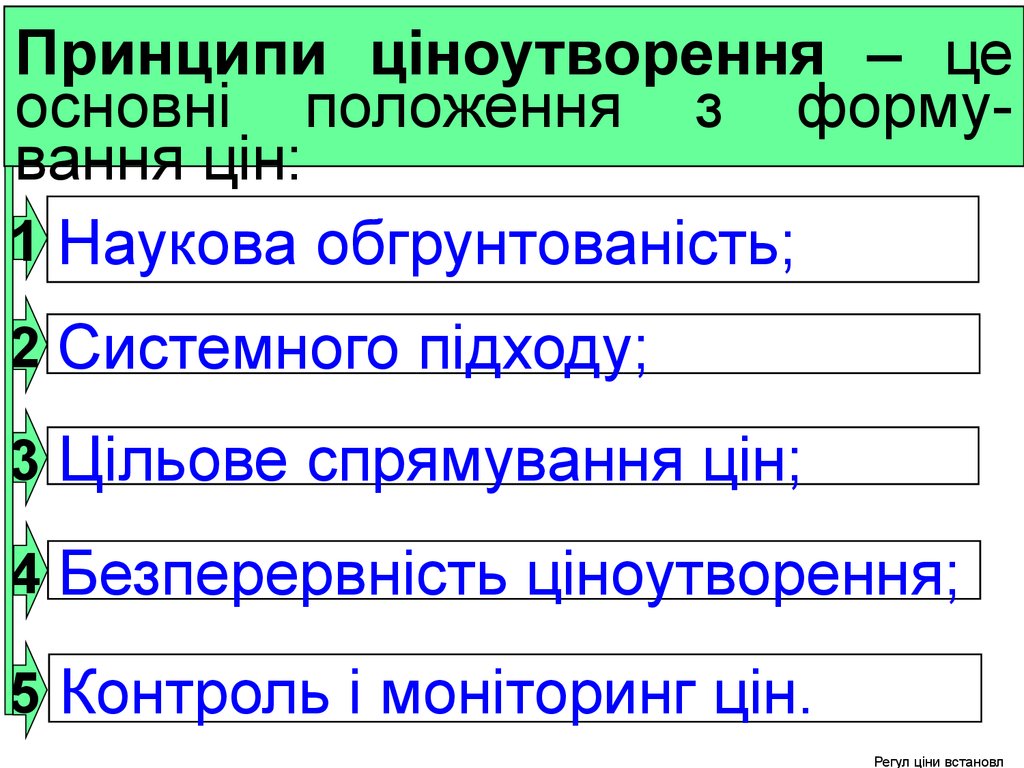

Принципи ціноутвор

13.

Принципи ціноутворення – цеосновні положення з формування цін:

1 Наукова обгрунтованість;

2 Системного підходу;

3 Цільове спрямування цін;

4 Безперервність ціноутворення;

5 Контроль і моніторинг цін.

Регул ціни встановл

14.

Етапи процесу управління

грошовими потоками підприємства

1. Проведення повного і достовірного обліку руху грошових

потоків підприємства та формування необхідної звітності

2. Аналіз грошових потоків підприємства в попередні

періоди

3. Оптимізація грошових потоків підприємства

4. Планування грошових потоків в розрізі їх видів

5. Забезпечення ефективного контролю за грошовими

потоками підприємства

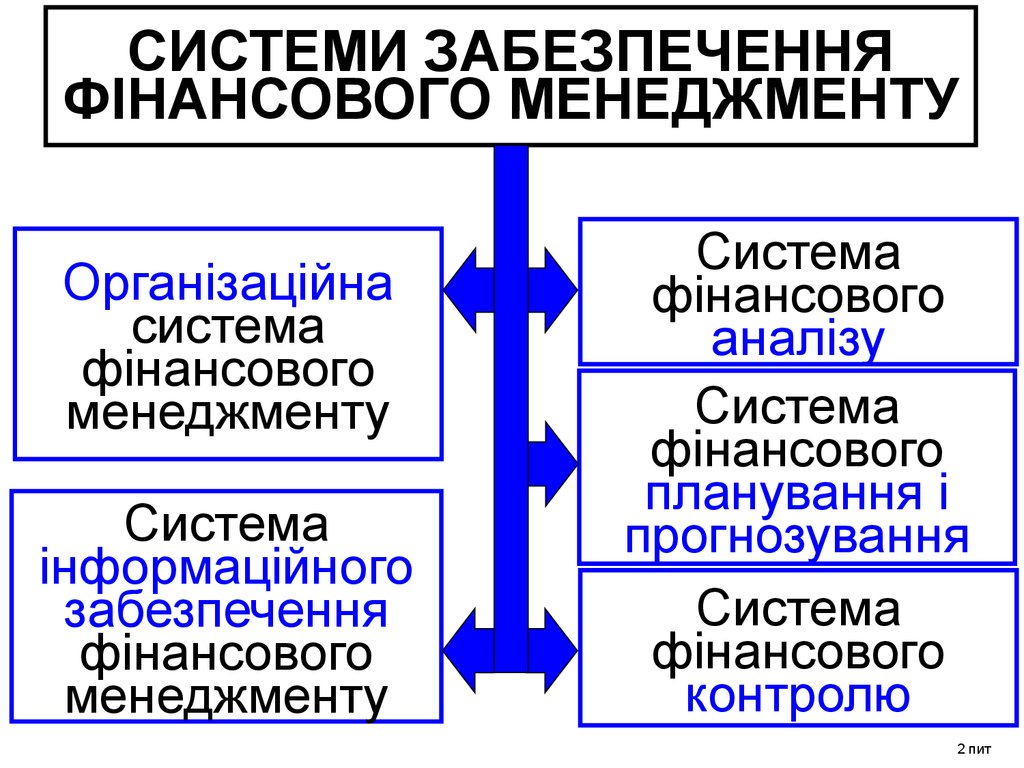

15.

СИСТЕМИ ЗАБЕЗПЕЧЕННЯФІНАНСОВОГО МЕНЕДЖМЕНТУ

Організаційна

система

фінансового

менеджменту

Система

інформаційного

забезпечення

фінансового

менеджменту

Система

фінансового

аналізу

Система

фінансового

планування і

прогнозування

Система

фінансового

контролю

2 пит

16.

КЛАСИФІКАЦІЯ ФІНАНСОВИХ РИЗИКІВЗа видами

Ризик зменшення

фінансової стійкості

Ризик неплатоспроможності

Процентний

Депозитний

Інвестиційний

Кредитний

Інфляційний

Структурний

Валютний

17.

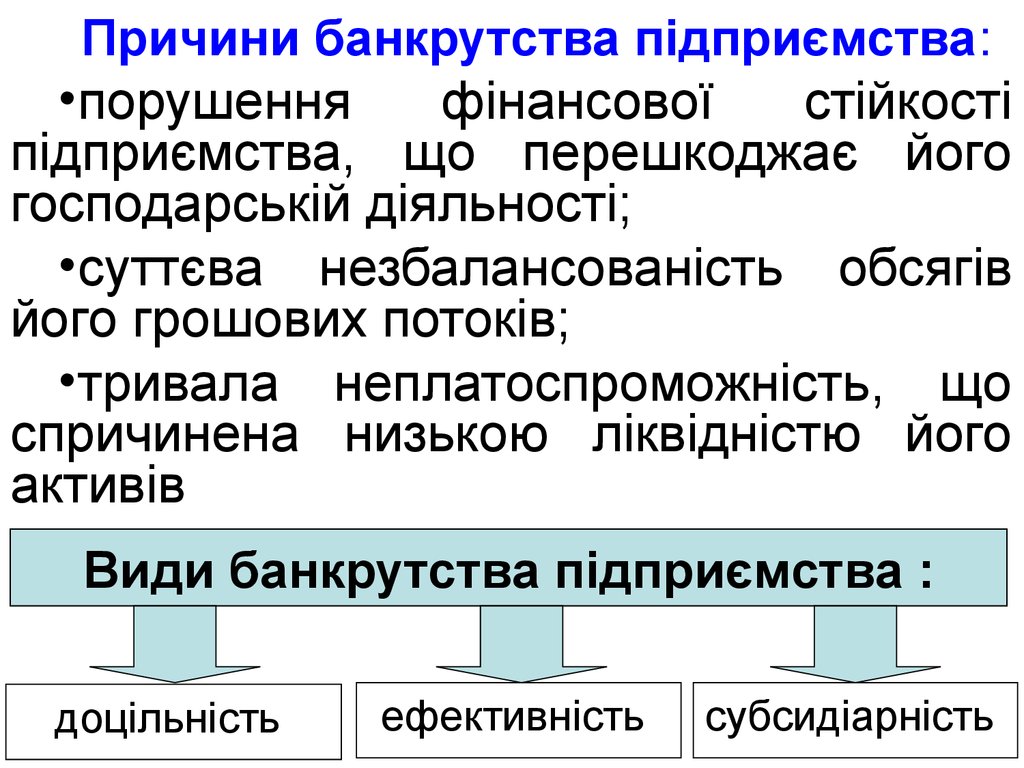

Причини банкрутства підприємства:•порушення

фінансової

стійкості

підприємства, що перешкоджає його

господарській діяльності;

•суттєва незбалансованість обсягів

його грошових потоків;

•тривала неплатоспроможність, що

спричинена низькою ліквідністю його

активів

Види банкрутства підприємства :

доцільність

ефективність

субсидіарність

18.

зниженняринкової ціни

своїх цінних

паперів

зменшення сум

дивідендів

Ознаки

банкрутства

підприємства

діяльність у

галузі, де висока

ймовірність

банкрутства

зниження

потоку

грошових

надходжень

19.

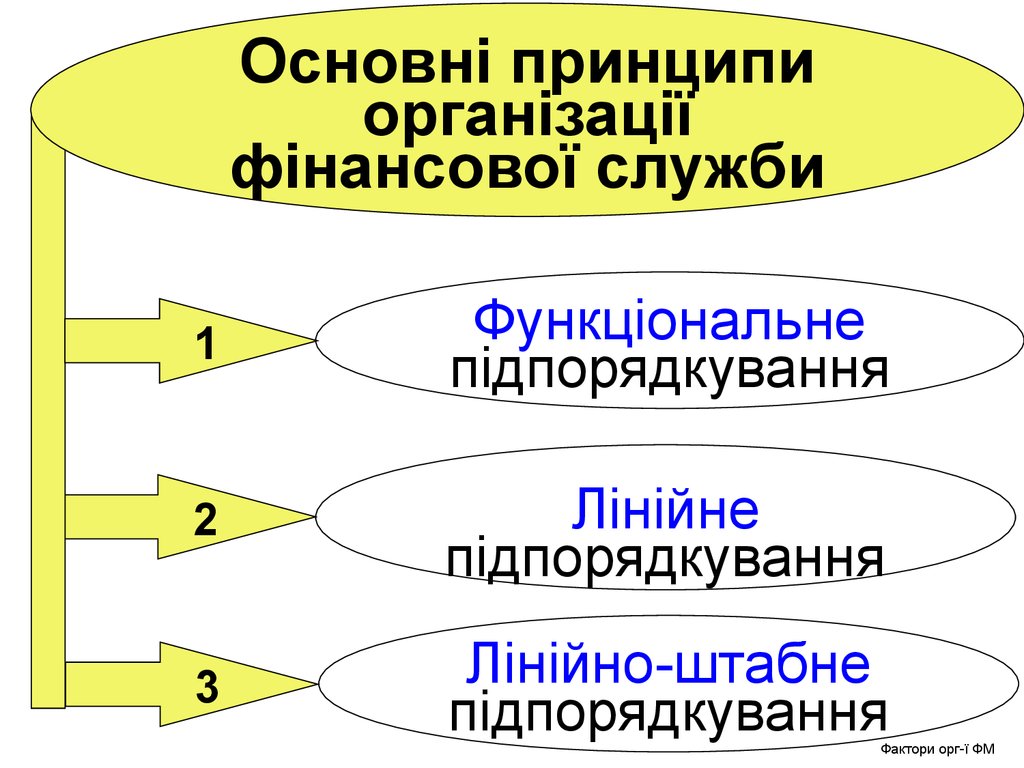

Основні принципиорганізації

фінансової служби

1

Функціональне

підпорядкування

2

Лінійне

підпорядкування

3

Лінійно-штабне

підпорядкування

Фактори орг-ї ФМ

20.

Фактори, що впливаютьна рівень сукупного ризику

Операційний

ризик

Постачання

Виробництво

Збут

Інвестиційний

ризик

Фінансовий

ризик

Проектні ризики

Структура капіталу

Ризики

Ризики ліквідності

фінансового

Премія за ризик

інвестування

21.

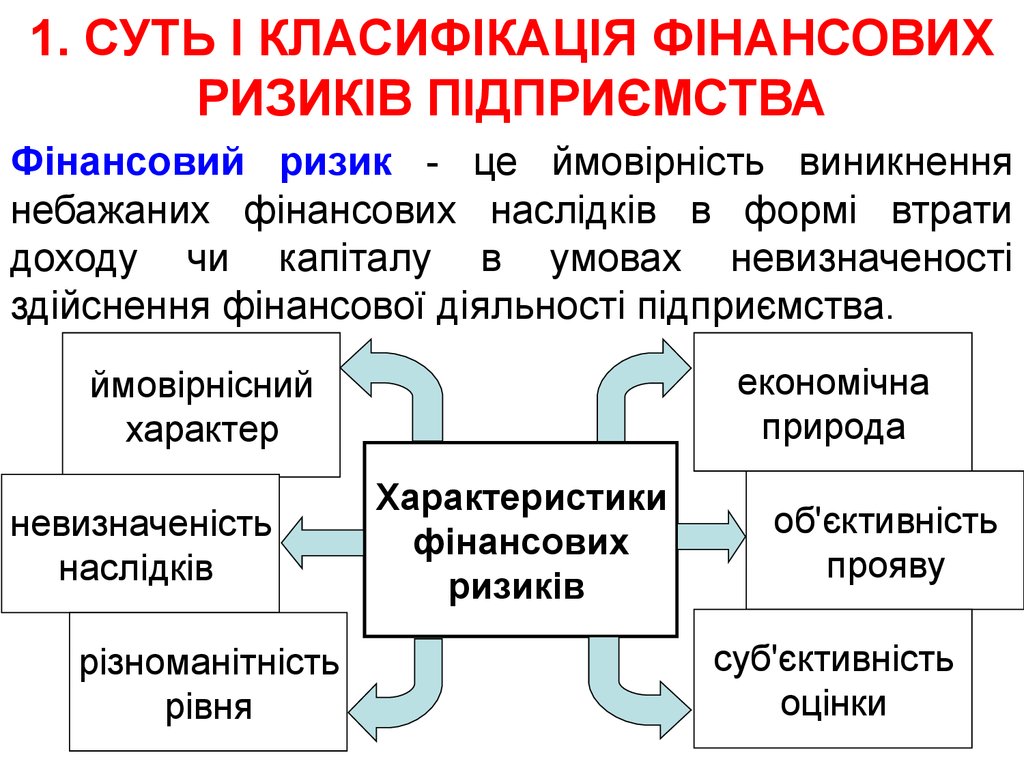

1. СУТЬ І КЛАСИФІКАЦІЯ ФІНАНСОВИХРИЗИКІВ ПІДПРИЄМСТВА

Фінансовий ризик - це ймовірність виникнення

небажаних фінансових наслідків в формі втрати

доходу чи капіталу в умовах невизначеності

здійснення фінансової діяльності підприємства.

економічна

природа

ймовірнісний

характер

невизначеність

наслідків

різноманітність

рівня

Характеристики

фінансових

ризиків

об'єктивність

прояву

суб'єктивність

оцінки

22.

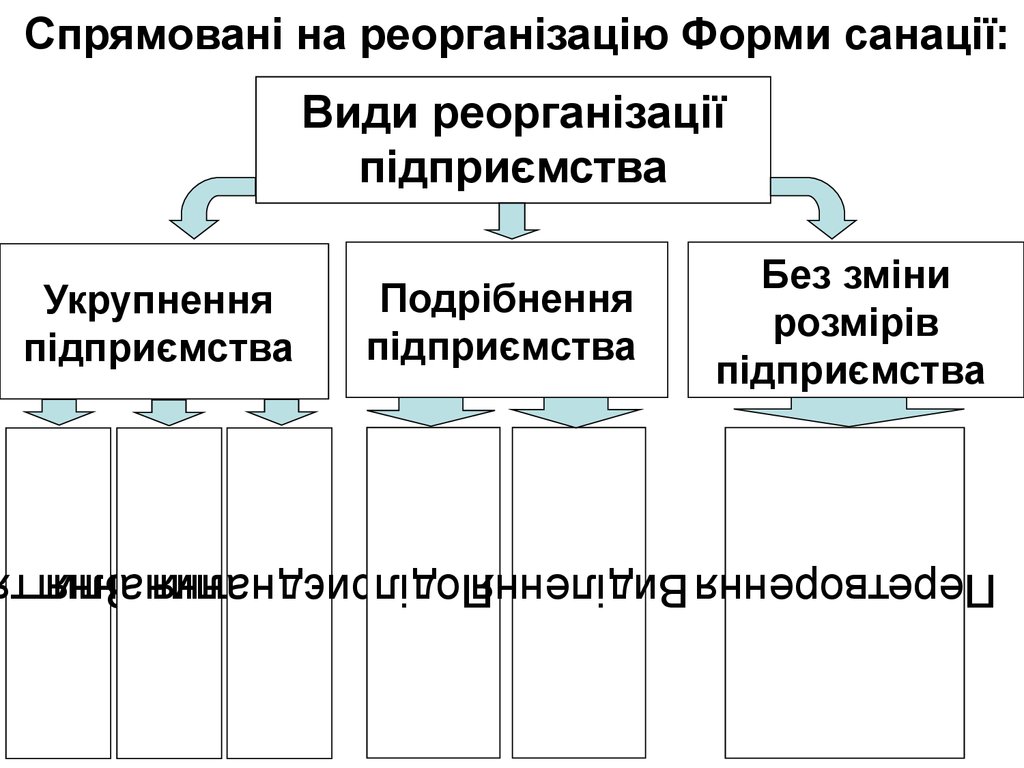

Спрямовані на реорганізацію Форми санації:Види реорганізації

підприємства

Укрупнення

підприємства

Подрібнення

підприємства

Без зміни

розмірів

підприємства

Приєднання

Поглинання

Злитт

Перетворення Виділення

Поділ

23.

Система конкретнихметодів і прийомів

здійснення управління

фінансовою діяльністю

підприємства

Внутрішній механізм

регулювання окремих

аспектів фінансової

діяльності підприємства

СТРУКТУРА

МЕХАНІЗМУ

ФІНАНСОВОГО

МЕНЕДЖМЕНТУ

Ринковий механізм

регулювання

фінансової діяльності

Державне нормативноправове регулювання

фінансової діяльності

підприємства

Держ норм-прав рег

24.

Організаціяфінансового

менеджменту на

підприємстві

залежить від:

1. Організаційно-правової форми

підприємства;

2. Масштабів діяльності.

Правова форм. впливає на

25.

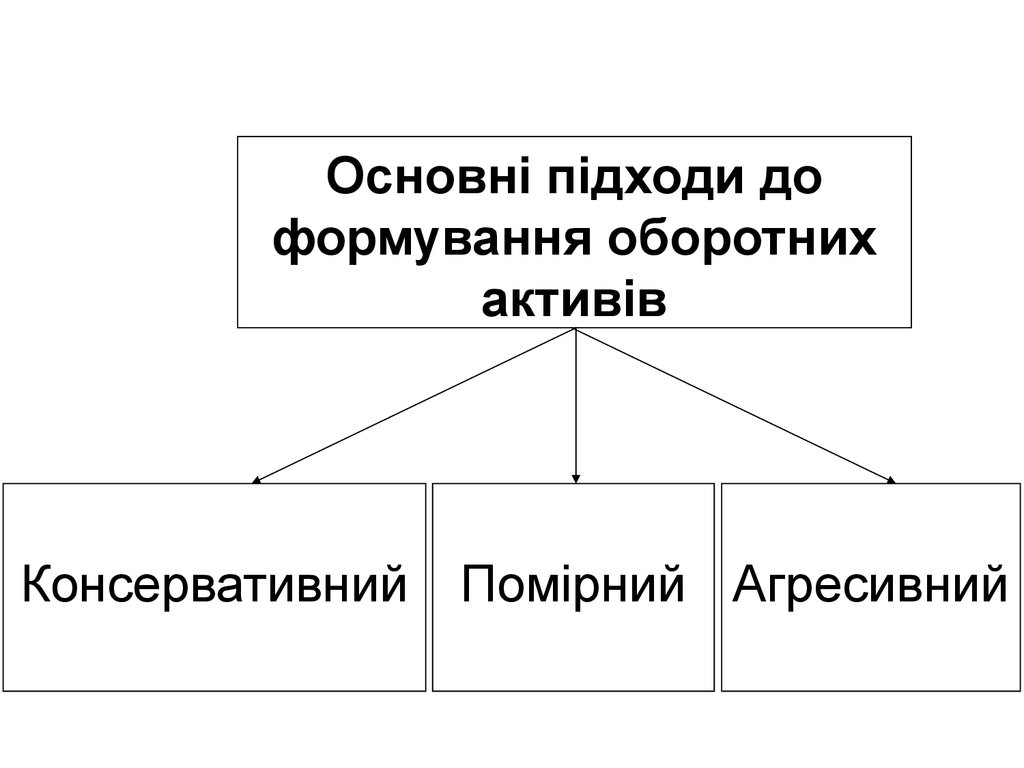

Основні підходи доформування оборотних

активів

Консервативний

Помірний Агресивний

26.

Основнізасоби

Незавершені

капітальні

вкладення

Нематеріальн

і активи

Необоротні

активи

Довгострокові

фінансові

вкладення

Інші види

необоротних

активів

27.

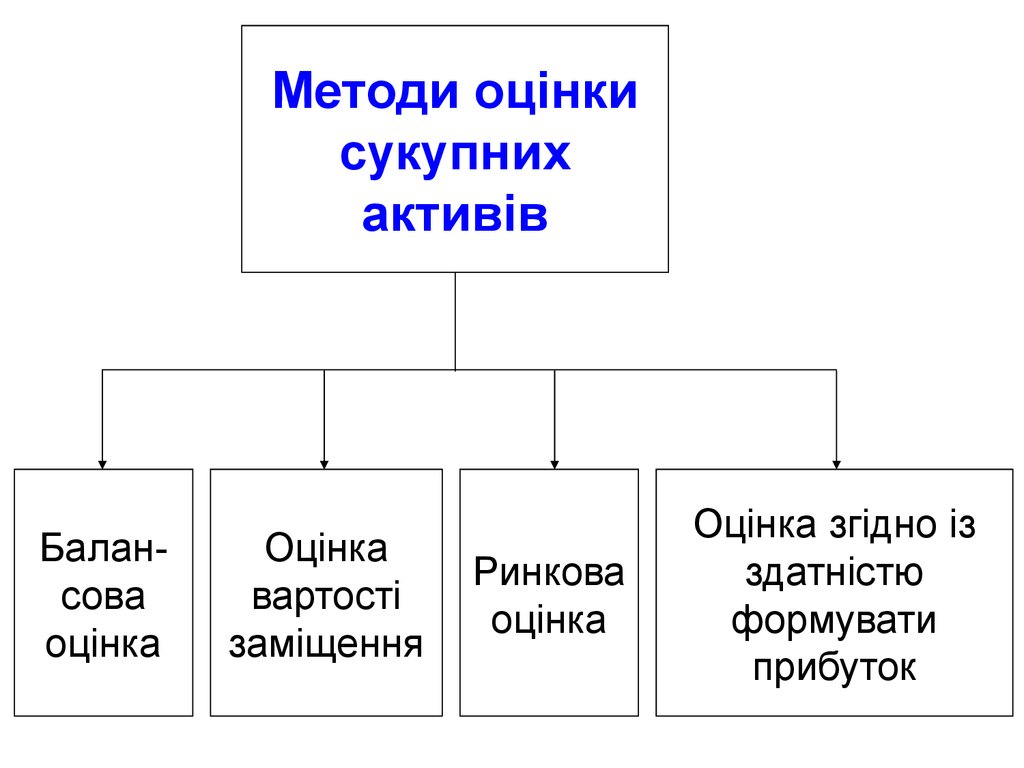

Методи оцінкисукупних

активів

Балансова

оцінка

Оцінка

вартості

заміщення

Ринкова

оцінка

Оцінка згідно із

здатністю

формувати

прибуток

28.

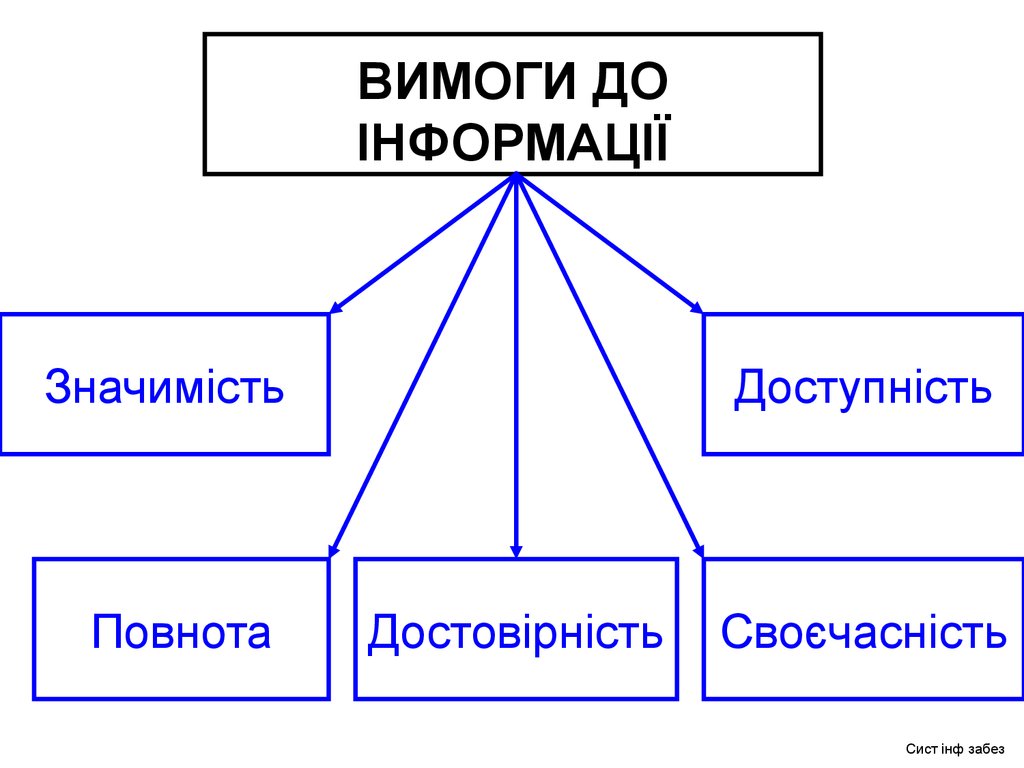

ВИМОГИ ДОІНФОРМАЦІЇ

Значимість

Повнота

Доступність

Достовірність

Своєчасність

Сист інф забез

29.

Обов’язкифінансового

менеджера

1. Прийняття рішень з фінансування

та структури капіталу

2. Проведення фінансового

аналізу та планування

3. Управління фінансовими

ресурсами

4. Прийняття

інвестиційних рішень

Кваліф. харак

30.

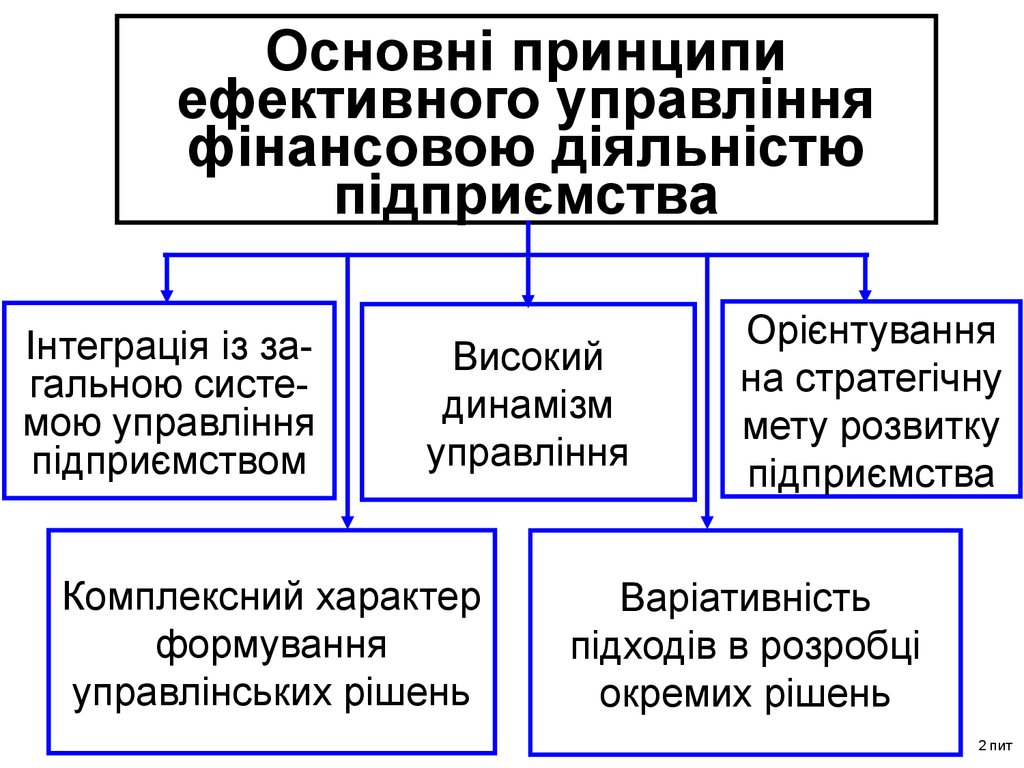

Основні принципиефективного управління

фінансовою діяльністю

підприємства

Інтеграція із загальною системою управління

підприємством

Високий

динамізм

управління

Комплексний характер

формування

управлінських рішень

Орієнтування

на стратегічну

мету розвитку

підприємства

Варіативність

підходів в розробці

окремих рішень

2 пит

31.

ВИДИ ФІНАНСОВОЇ САНАЦІЇ1.Фінансово-економічна

За еконо- 2.Виробничо-технологіч.

мічним

змістом 3.Соціально-економічна

4.Організаційно-правова

За спроможністю виконати грошові

зобов’язання

1. Санація в режимі

непримусових заходів

2. Санація в режимі

примусових заходів

За об’єктом здійснення

32.

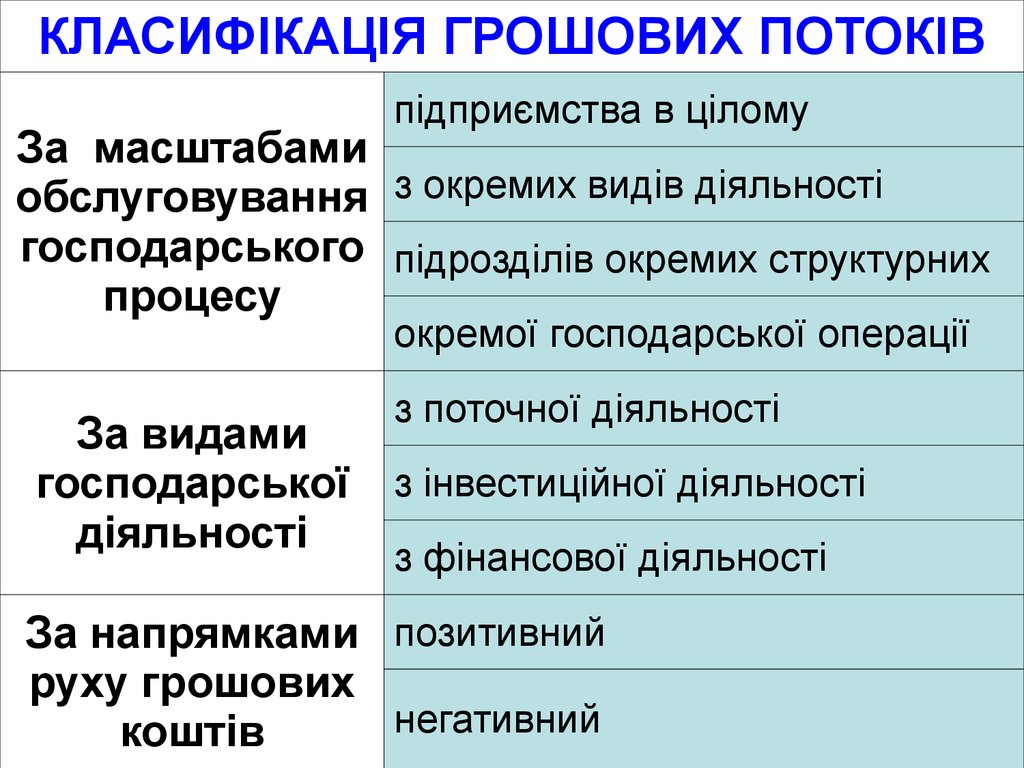

КЛАСИФІКАЦІЯ ГРОШОВИХ ПОТОКІВпідприємства в цілому

За масштабами

обслуговування з окремих видів діяльності

господарського підрозділів окремих структурних

процесу

окремої господарської операції

За видами

господарської

діяльності

з поточної діяльності

з інвестиційної діяльності

з фінансової діяльності

За напрямками позитивний

руху грошових

негативний

коштів

33.

2. ФУНКЦІЇ ФІНАНСОВОГО МЕНЕДЖМЕНТУЯК КЕРУЮЧОЇ СИСТЕМИ ЯК КЕРОВАНОЇ СИС-МИ

Розробка фінансової

Управління активами

стратегії підприємства

Формування ефективних

інформаційних систем

Управління капіталом

Аналіз різноманітних

аспектів фінансової

діяльності

Управління

інвестиціями

Планування фінансової

діяльності підприємства

Управління грошовими

потоками

Розробка системи

стимулювання реалізації

управлінських рішень з

фінансової діяльності

Управління

фінансовими ризиками

Контроль у галузі

Антикризове фінансове

управління при загрозі

Структура мех

34.

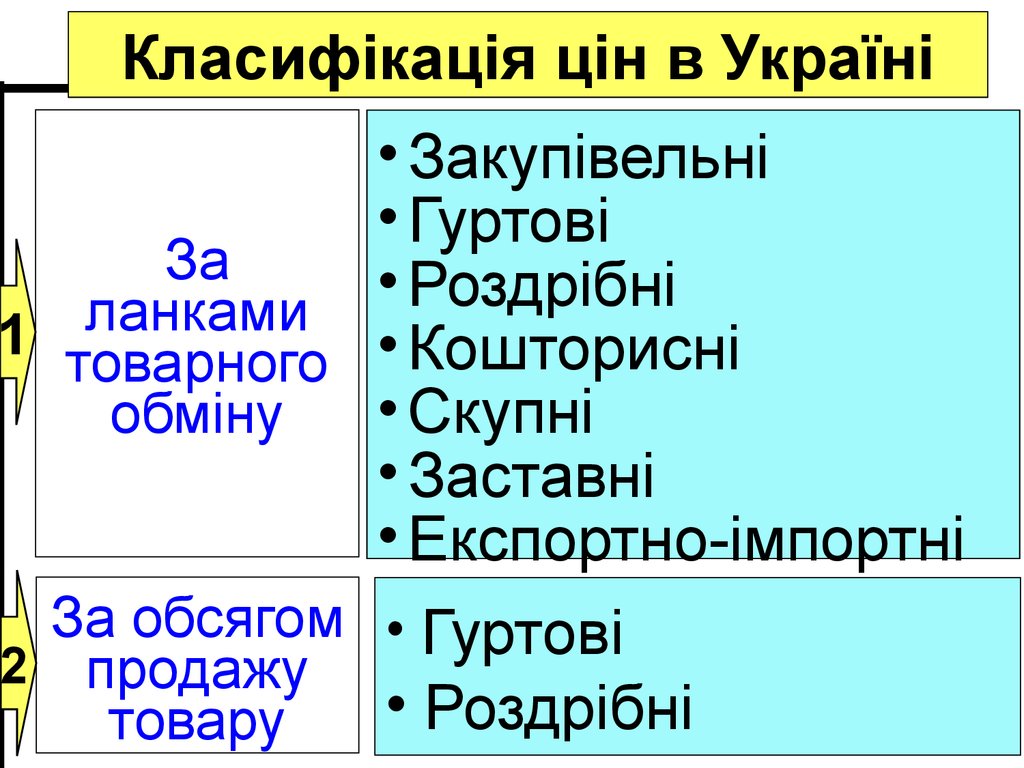

Класифікація цін в Україні• Закупівельні

• Гуртові

За

Роздрібні

ланками

1 товарного • Кошторисні

• Скупні

обміну

• Заставні

• Експортно-імпортні

За обсягом • Гуртові

2 продажу

• Роздрібні

товару

35.

Державні• Віділи (сектори) цін

на великих підприДержавні

4 підприємства ємствах і організаі

ціях

організації • Гол. бухгалтер, економіст,маркетолог..

Недержавні

Недержавні • Віділи (сектори) цін

на великих підприі спільні

ємствах

і

організапідприємства

5

ціях

та

•Гол. бухгалтер, екоорганізації

номіст, маркетолог..

36.

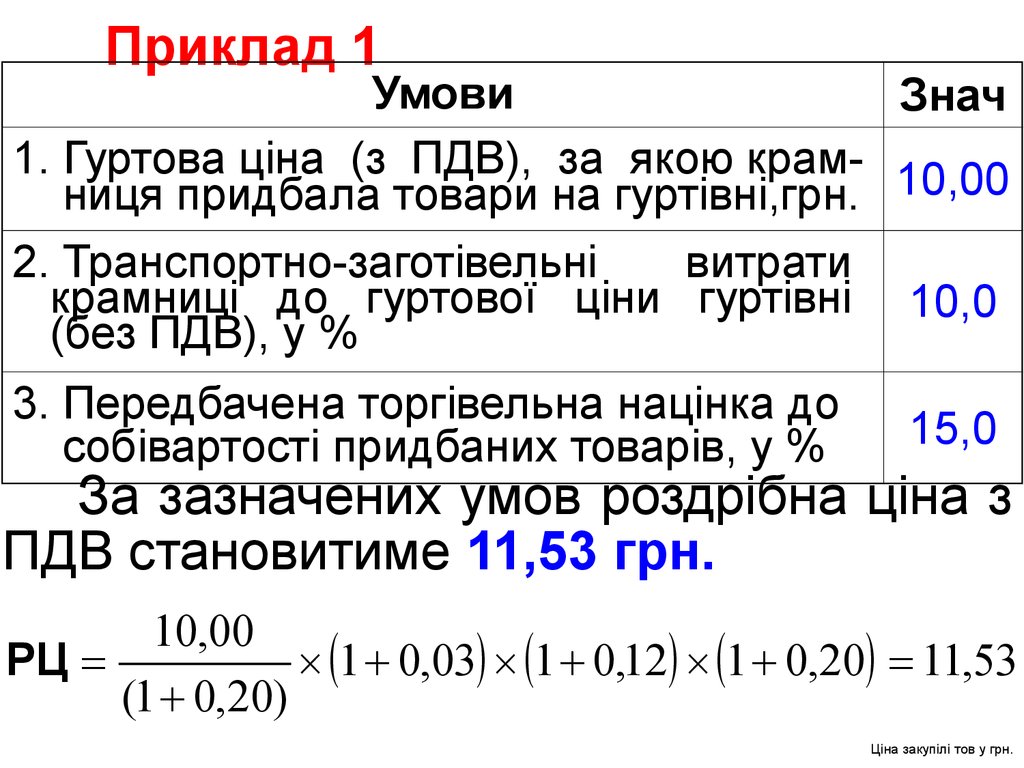

Приклад 1Умови

Знач

1. Гуртова ціна (з ПДВ), за якою крам- 10,00

ниця придбала товари на гуртівні,грн.

2. Транспортно-заготівельні

витрати

крамниці до гуртової ціни гуртівні 10,0

(без ПДВ), у %

3. Передбачена торгівельна націнка до

собівартості придбаних товарів, у %

15,0

За зазначених умов роздрібна ціна з

ПДВ становитиме 11,53 грн.

10,00

РЦ

1 0,03 1 0,12 1 0,20 11,53

(1 0,20)

Ціна закупілі тов у грн.

37.

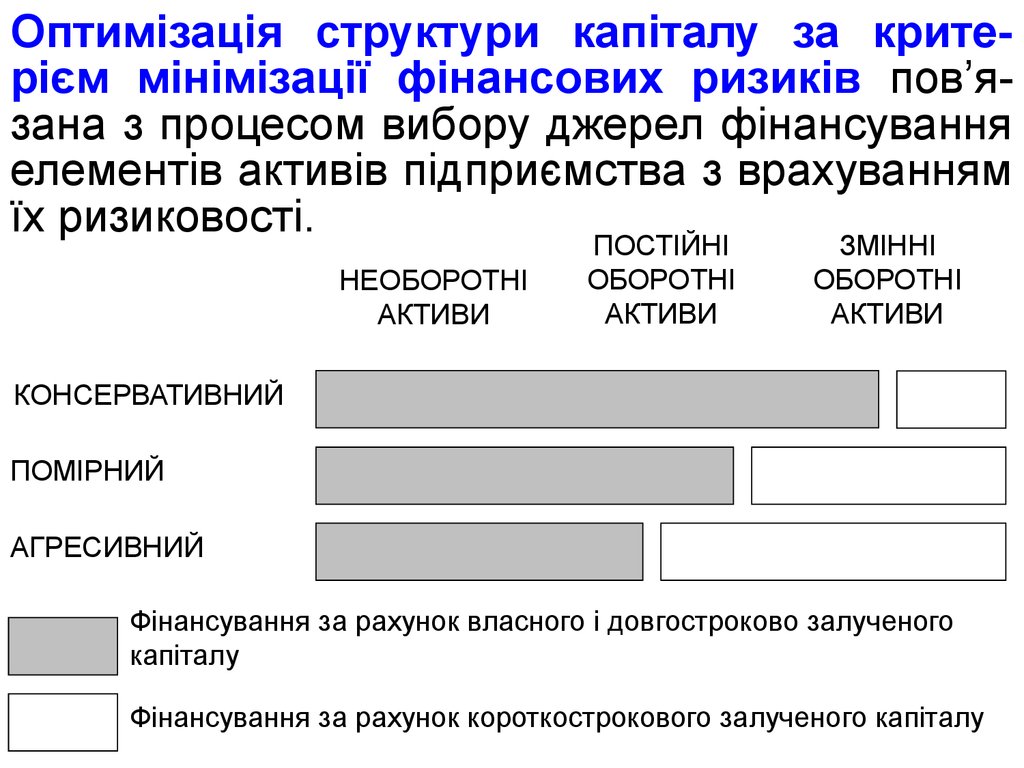

Оптимізація структури капіталу за критерієм мінімізації фінансових ризиків пов’язана з процесом вибору джерел фінансуванняелементів активів підприємства з врахуванням

їх ризиковості.

НЕОБОРОТНІ

АКТИВИ

ПОСТІЙНІ

ОБОРОТНІ

АКТИВИ

ЗМІННІ

ОБОРОТНІ

АКТИВИ

КОНСЕРВАТИВНИЙ

ПОМІРНИЙ

АГРЕСИВНИЙ

Фінансування за рахунок власного і довгостроково залученого

капіталу

Фінансування за рахунок короткострокового залученого капіталу

38.

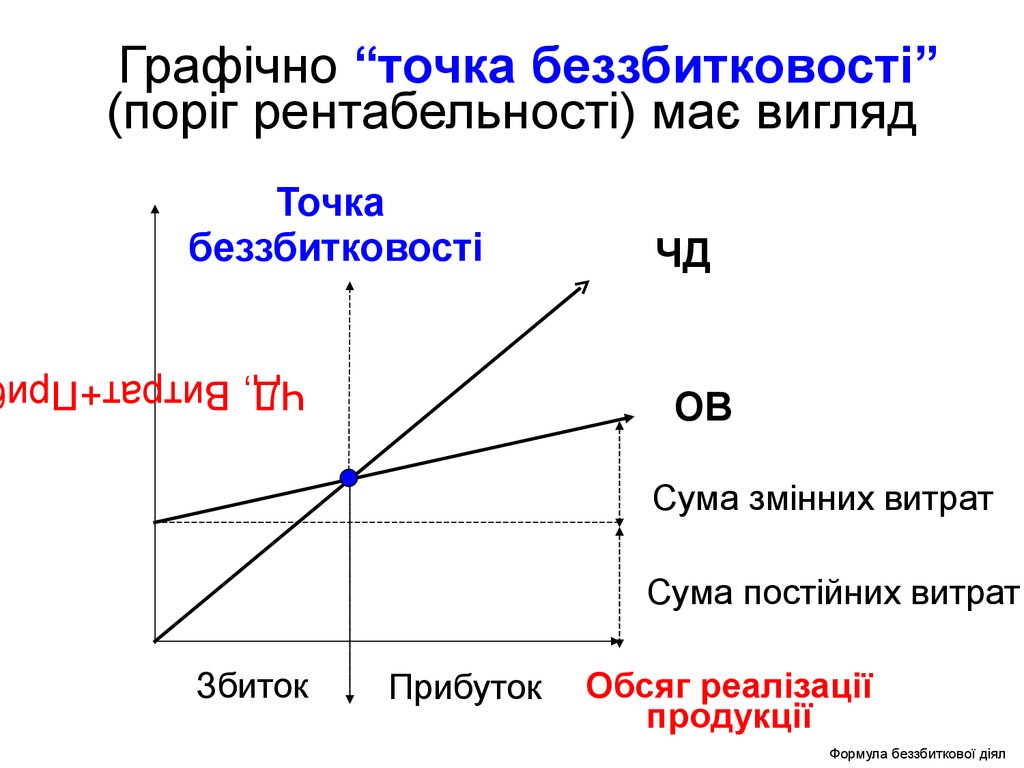

Графічно “точка беззбитковості”(поріг рентабельності) має вигляд

Точка

беззбитковості

ЧД

ЧД, Витрат+При

ОВ

Сума змінних витрат

Сума постійних витрат

Збиток

Прибуток

Обсяг реалізації

продукції

Формула беззбиткової діял