")

")

Экономика

ЭкономикаПохожие презентации:

Цели и методы государственного регулирования экономики

1. ЦЕЛИ И МЕТОДЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ЭКОНОМИКИ

Почекутова Е.Н., Институт экономики, управления иприродопользования

Сибирского федерального университета

2. Цели государственного регулирования экономики

Генеральнаяцель

регулирования экономики –

государственного

экономическая

и

социальная

стабильность,

укрепление и совершенствование существующего

строя внутри страны и за рубежом, адаптация его к

изменяющимся условиям.

2

3. Дерево целей государственного регулирования экономики

Укрепление существующего строя,адаптация к изменяющимся условиям

Выравнивание

экономического цикла

Совершенствование структуры

национальной экономики

Стабилизация

денежного обращения

Поддержка

нормальной занятости

Поощрение конкуренции

Стабильность цен

Внешнеэкономическое равновесие

Социальный мир

Защита, улучшение

окружающей среды

3

4. Выравнивание экономического цикла

При кризисе: стимулирование спроса на товары и услуги,капиталовложения и занятость, экспорт товаров и услуг,

приток иностранного капитала и туристов. Для этого

создаются дополнительные стимулы для частного капитала,

увеличиваются государственные расходы.

В условиях бурного подъема возможны дефицит,

превышение спроса на рабочую силу над предложением,

рост заработной платы и цен. В такой ситуации задача –

обратная предыдущей.

4

5. Совершенствование структуры национальной экономики

Используются финансовые стимулы и государственныекапиталовложения,

которые

обеспечивают

привилегированные условия отдельным отраслям и районам:

поддержка отраслям и территориям, находящимся в

состоянии затяжного кризиса;

поощрение развития новых отраслей и видов производств

– носителей научно-технического прогресса;

притормаживание чрезмерной концентрации производства

в отдельных центрах.

5

6. Стабилизация денежного обращения

Основное направление - борьба с инфляцией.Регулирование денежного обращения опосредованно

воздействует на условия накопления капитала, цены,

социальные отношения.

6

7. Поддержка нормальной занятости

Соотношение спроса и предложения на рабочую силудолжно

удовлетворять

потребность

экономики

в

квалифицированных и дисциплинированных работниках, а

заработная плата – достаточный стимул к труду.

Чрезмерный рост заработной платы – снижение

национальной конкурентоспособности.

Снижение

занятости

(безработица)

–

снижение

потребительского спроса, налоговых поступлений, рост

расходов на пособия, опасные социальные последствия.

7

8. Поощрение конкуренции

Развитие многообразия форм собственности.Самозанятость населения, развитие малого бизнеса.

Создание новых рабочих мест.

Снижение уровня монополизации национальной экономики.

Развитие конкуренции способствует увеличению товарного

разнообразия, снижению цен и в целом – повышению

национальной конкурентоспособности.

8

9. Стабильность цен

Воздействуя на цены возможно изменитьструктуру национальной экономики

условия капитальных вложений

устойчивость национальной валюты

социальную атмосферу.

9

10. Внешнеэкономическое равновесие

Воздействие наэкспорт и импорт

движение капитала

повышение и понижение курса национальной валюты

торгово-экономической политику

участие в международной экономической интеграции

10

11. Социальный мир

социальные отношения;между работодателем и лицами, работающими по найму;

положение малого и среднего предпринимательства;

социальное обеспечение.

11

12. Защита, улучшение окружающей среды

сокращение издержек производства – повышениеконкурентоспособности национальной экономики;

стимулирование

разработки

и

внедрения

ресурсосберегающих технологий;

сохранение природного и биологического разнообразия;

сохранение здоровья населения.

12

13. Типы целей регулирования экономики

количественныеи качественные;

долгосрочные (экономическое выравнивание регионов),

среднесрочные (создание производственных мощностей для

выпуска

какого-либо

товара),

краткосрочные

(стимулирование экспорта путем девальвации национальной

валюты);

13

14. Типы целей регулирования экономики

гармоничные– взаимодополняющие (экономический рост –

увеличение занятости);

автономные

(региональная политика и НИОКР, но

автономия заканчивается при распределении бюджета);

противоречивые (борьба с инфляции и рост безработицы);

взаимоисключающие.

14

15. Методы регулирования экономики

Административные методы:запрет;

разрешение;

принуждение.

Экономические методы ГРЭ – обязательства, принятые

под влиянием очевидной материальной

заинтересованности или опасения ущерба.

Группы денежно-кредитных, бюджетных инструментов,

подразделяются на методы прямого и косвенного

регулирования.

15

16. Методы регулирования экономики

Моральное убеждение как средство РЭ – инструментгосударственного регулирования, основывается на авторитете

правительства, справедливости и силе убеждения его

призывов и заявлений. Успех обеспечен при совпадении

интересов собственников капитала и широких слоев

населения с представлением правительства о национальных

экономических проблемах, целях, приоритетах.

Добровольные соглашения. Пример: согласованная акция 19651977 гг. в ФРГ по вопросам тарифов заработной платы на

предстоящий год между министерствами, союзов

предпринимателей, крестьянства и ремесленников,

центрального банка под председательством центрального

банка.

16

17. Налоговая система Российской Федерации

Федеральные налоги и сборы1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за

пользование объектами водных биологических ресурсов;

8) государственная пошлина.

17

18. Налог на добавленную стоимость с 01.01.2015

Реализация:- отдельных продовольственных товаров;

- отдельных товаров для детей;

- периодических печатных изданий (за

исключением имеющих рекламный или

эротический характер) и книжной

продукции, связанной с образованием,

наукой и культурой (за исключением

имеющей рекламный и эротический

характер);

- отдельных медицинских товаров

отечественного и зарубежного

производства;

- отдельных видов племенного скота, а

также их семенного материала и

эмбрионов

В случаях, не указанных выше

Ввоз товаров на территорию Российской

Федерации и иные территории,

находящиеся под ее юрисдикцией

10% <*>

110

18%

10%

18%

118

110

118

18

19. Акцизы

Налогообложение подакцизных товаров с 1 января 2016года

Виды подакцизных товаров Налоговая ставка (в процентах и

(или) рублях за единицу измерения)

с 1 января 2016 года

Природный газ

30 процентов

(если иное не предусмотрено международными договорами

Российской Федерации)

19

20. Акцизы

Спиртосодержащая парфюмерно-косметическая0 рублей за 1 литр безводного

0 рублей за 1 литр безводного 0 рублей за 1 литр безводного

продукция в металлической аэрозольной упаковке

этилового спирта,

этилового спирта,

этилового спирта,

содержащегося в подакцизном содержащегося в подакцизном содержащегося в подакцизном

товаре

товаре

товаре

Спиртосодержащая продукция бытовой химии в

0 рублей за 1 литр безводного

0 рублей за 1 литр безводного 0 рублей за 1 литр безводного

металлической аэрозольной упаковке

этилового спирта,

этилового спирта,

этилового спирта,

содержащегося в подакцизном содержащегося в подакцизном содержащегося в подакцизном

товаре

товаре

товаре

Спиртосодержащая продукция (за исключением

418 рублей за 1 литр

418 рублей за 1 литр

418 рублей за 1 литр безводного

спиртосодержащей парфюмерно-косметической

безводного этилового спирта,

безводного этилового спирта, этилового спирта,

продукции в металлической аэрозольной упаковке и

содержащегося в подакцизном содержащегося в подакцизном содержащегося в подакцизном

спиртосодержащей продукции бытовой химии в

товаре

товаре

товаре

металлической аэрозольной упаковке)

Алкогольная продукция с объемной долей этилового

523 рубля за 1 литр безводного 523 рубля за 1 литр

523 рубля за 1 литр безводного

спирта свыше 9 процентов (за исключением пива, вин,

этилового спирта,

фруктовых вин, игристых вин (шампанских), винных

содержащегося в подакцизном содержащегося в подакцизном содержащегося в подакцизном

напитков, изготавливаемых без добавления

товаре

безводного этилового спирта, этилового спирта,

товаре

товаре

ректификованного этилового спирта, произведенного из

пищевого сырья, и (или) спиртованных виноградного или

иного фруктового сусла, и (или) винного дистиллята, и

(или) фруктового дистиллята)

20

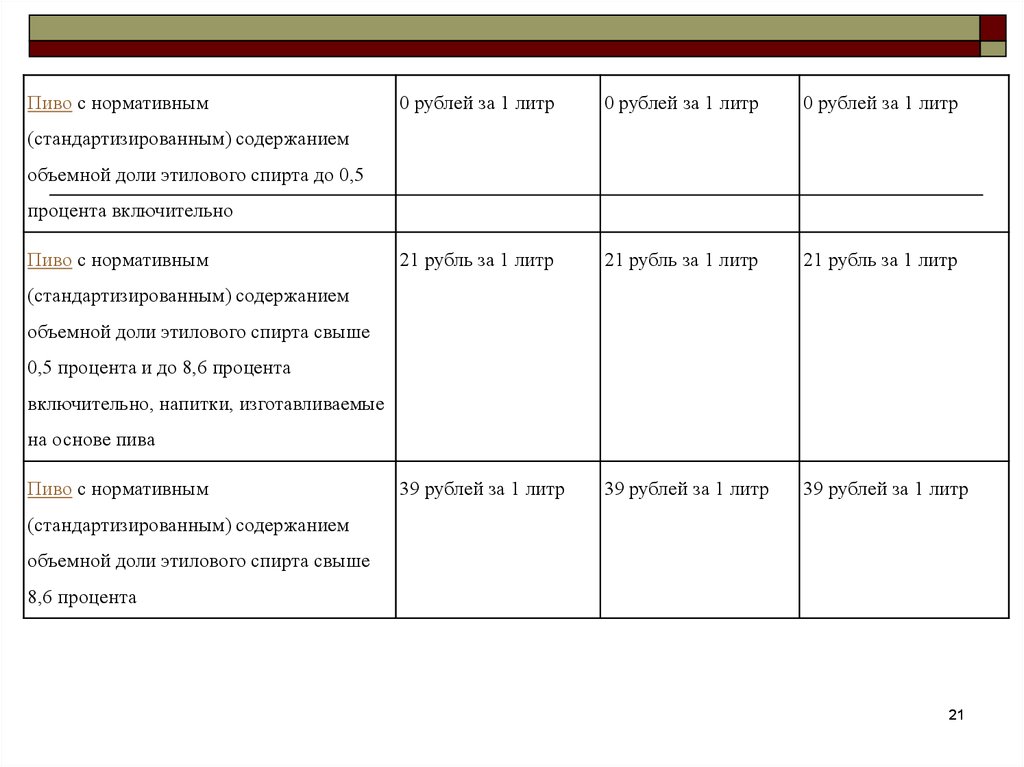

21.

Пиво с нормативным0 рублей за 1 литр

0 рублей за 1 литр

0 рублей за 1 литр

21 рубль за 1 литр

21 рубль за 1 литр

21 рубль за 1 литр

39 рублей за 1 литр

39 рублей за 1 литр

39 рублей за 1 литр

(стандартизированным) содержанием

объемной доли этилового спирта до 0,5

процента включительно

Пиво с нормативным

(стандартизированным) содержанием

объемной доли этилового спирта свыше

0,5 процента и до 8,6 процента

включительно, напитки, изготавливаемые

на основе пива

Пиво с нормативным

(стандартизированным) содержанием

объемной доли этилового спирта свыше

8,6 процента

21

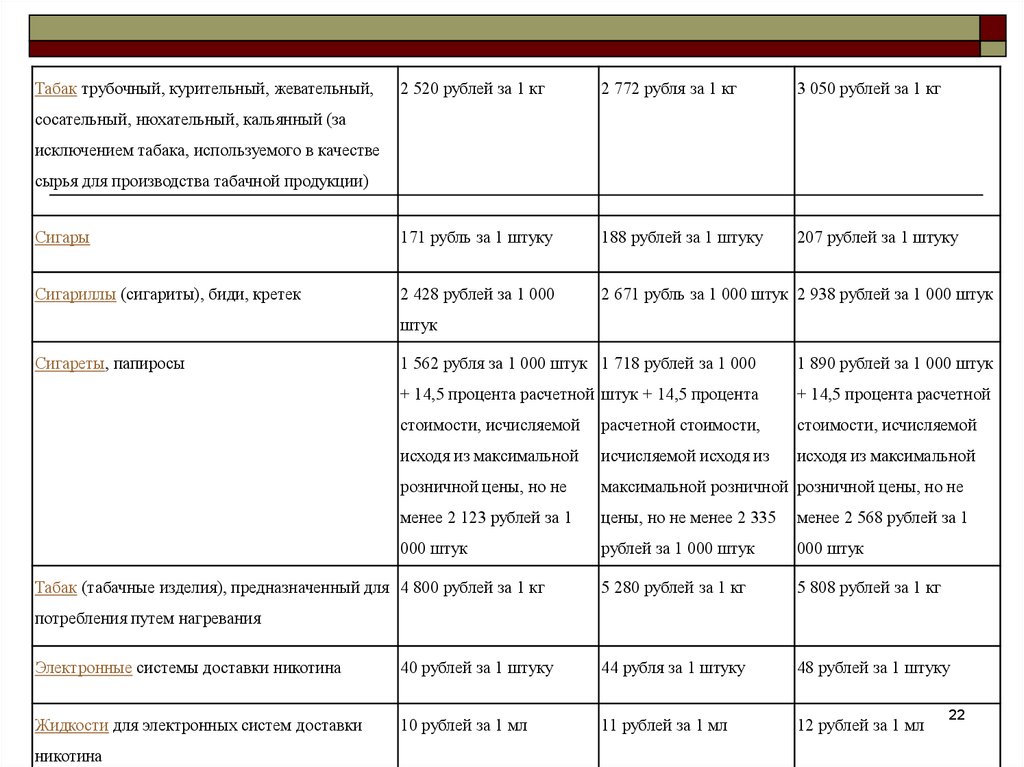

22.

Табак трубочный, курительный, жевательный,2 520 рублей за 1 кг

2 772 рубля за 1 кг

3 050 рублей за 1 кг

Сигары

171 рубль за 1 штуку

188 рублей за 1 штуку

207 рублей за 1 штуку

Сигариллы (сигариты), биди, кретек

2 428 рублей за 1 000

2 671 рубль за 1 000 штук 2 938 рублей за 1 000 штук

сосательный, нюхательный, кальянный (за

исключением табака, используемого в качестве

сырья для производства табачной продукции)

штук

Сигареты, папиросы

1 562 рубля за 1 000 штук 1 718 рублей за 1 000

1 890 рублей за 1 000 штук

+ 14,5 процента расчетной штук + 14,5 процента

+ 14,5 процента расчетной

стоимости, исчисляемой

расчетной стоимости,

стоимости, исчисляемой

исходя из максимальной

исчисляемой исходя из

исходя из максимальной

розничной цены, но не

максимальной розничной розничной цены, но не

менее 2 123 рублей за 1

цены, но не менее 2 335

менее 2 568 рублей за 1

000 штук

рублей за 1 000 штук

000 штук

5 280 рублей за 1 кг

5 808 рублей за 1 кг

Табак (табачные изделия), предназначенный для 4 800 рублей за 1 кг

потребления путем нагревания

Электронные системы доставки никотина

40 рублей за 1 штуку

44 рубля за 1 штуку

48 рублей за 1 штуку

Жидкости для электронных систем доставки

10 рублей за 1 мл

11 рублей за 1 мл

12 рублей за 1 мл

никотина

22

23.

Автомобили легковые:с мощностью двигателя до 67,5 кВт (90 л.с.) включительно

0 рублей за 0,75 кВт (1 л.с.)

с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 43 рубля за 0,75 кВт (1 л.с.)

0 рублей за 0,75 кВт (1 л.с.)

0 рублей за 0,75 кВт (1 л.с.)

45 рублей за 0,75 кВт (1 л.с.)

47 рублей за 0,75 кВт (1 л.с.)

кВт (150 л.с.) включительно

с мощностью двигателя свыше 112,5 кВт (150 л.с.)

420 рублей за 0,75 кВт (1 л.с.)

437 рублей за 0,75 кВт (1 л.с.)

454 рубля за 0,75 кВт (1 л.с.)

Мотоциклы с мощностью двигателя свыше 112,5 кВт (150

420 рублей за 0,75 кВт (1 л.с.)

437 рублей за 0,75 кВт (1 л.с.)

454 рубля за 0,75 кВт (1 л.с.)

не соответствующий классу 5

13 100 рублей за 1 тонну

13 100 рублей за 1 тонну

13 100 рублей за 1 тонну

класса 5

10 130 рублей за 1 тонну

10 535 рублей за 1 тонну

10 957 рублей за 1 тонну

Дизельное топливо

6 800 рублей за 1 тонну

7 072 рубля за 1 тонну

7 355 рублей за 1 тонну

Моторные масла для дизельных и (или) карбюраторных

5 400 рублей за 1 тонну

5 400 рублей за 1 тонну

5 400 рублей за 1 тонну

Прямогонный бензин

13 100 рублей за 1 тонну

13 100 рублей за 1 тонну

13 100 рублей за 1 тонну

Бензол, параксилол, ортоксилол

2 800 рублей за 1 тонну

2 800 рублей за 1 тонну

2 800 рублей за 1 тонну

Авиационный керосин

2 800 рублей за 1 тонну

2 800 рублей за 1 тонну

2 800 рублей за 1 тонну

Средние дистилляты

7 800 рублей за 1 тонну

8 112 рублей за 1 тонну

8 436 рублей за 1 тонну

Природный газ

30 процентов

л.с.)

Автомобильный бензин:

(инжекторных) двигателей

(если иное не предусмотрено

международными договорами

Российской Федерации)

23

24. Налог на доходы физических лиц с 01.01.2014

Доходы, в отношении которых установлена налоговая ставкаНалоговая ставка

Для физических лиц, являющихся налоговыми резидентами РФ

любые доходы, полученные физическими лицами, являющимися налоговыми, за

13%

исключением нижеперечисленных

стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и

35%

других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения

размеров, указанных в п. 28 ст. 217 НК РФ

процентные доходы по вкладам в банках в части превышения размеров, указанных в

35%

ст. 214.2 НК РФ

суммы экономии на процентах при получении налогоплательщиками заемных

35%

(кредитных) средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ

в виде платы за использование денежных средств членов кредитного

35%

потребительского кооператива (пайщиков), а также процентов за использование

сельскохозяйственным

кредитным

потребительским

кооперативом

средств,

привлекаемых в форме займов от членов сельскохозяйственного кредитного

потребительского кооператива или ассоциированных членов сельскохозяйственного

кредитного потребительского кооператива, в части превышения размеров, указанных в

ст. 214.2.1 НК РФ

доходы от долевого участия в деятельности организаций, полученные в виде

9%

дивидендов, физическими лицами, являющимися налоговыми резидентами РФ

доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1

9%

января 2007 года, а также доходы учредителей доверительного управления

ипотечным покрытием, полученные на основании приобретения ипотечных

сертификатов участия, выданных управляющим ипотечным покрытием до 1 января

2007 года

Основание

п. 1 ст. 224 НК РФ

абз. 2 п. 2

ст. 224 НК РФ

абз. 3 п. 2 ст. 224 НК РФ

абз. 4 п. 2 ст. 224 НК РФ

абз. 5 п. 2 ст. 224 НК РФ

п. 4 ст. 224 НК РФ

п. 5 ст. 224 НК РФ

24

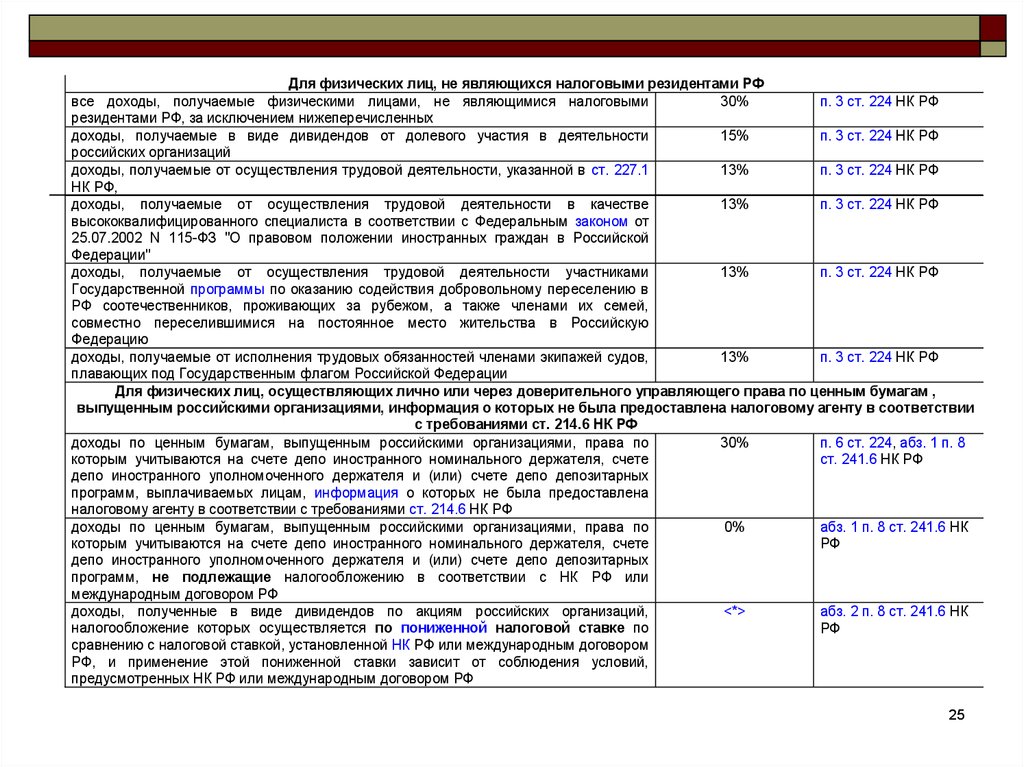

25.

Для физических лиц, не являющихся налоговыми резидентами РФвсе доходы, получаемые физическими лицами, не являющимися налоговыми

30%

п. 3 ст. 224 НК РФ

резидентами РФ, за исключением нижеперечисленных

доходы, получаемые в виде дивидендов от долевого участия в деятельности

15%

п. 3 ст. 224 НК РФ

российских организаций

доходы, получаемые от осуществления трудовой деятельности, указанной в ст. 227.1

13%

п. 3 ст. 224 НК РФ

НК РФ,

доходы, получаемые от осуществления трудовой деятельности в качестве

13%

п. 3 ст. 224 НК РФ

высококвалифицированного специалиста в соответствии с Федеральным законом от

25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской

Федерации"

доходы, получаемые от осуществления трудовой деятельности участниками

13%

п. 3 ст. 224 НК РФ

Государственной программы по оказанию содействия добровольному переселению в

РФ соотечественников, проживающих за рубежом, а также членами их семей,

совместно переселившимися на постоянное место жительства в Российскую

Федерацию

доходы, получаемые от исполнения трудовых обязанностей членами экипажей судов,

13%

п. 3 ст. 224 НК РФ

плавающих под Государственным флагом Российской Федерации

Для физических лиц, осуществляющих лично или через доверительного управляющего права по ценным бумагам ,

выпущенным российскими организациями, информация о которых не была предоставлена налоговому агенту в соответствии

с требованиями ст. 214.6 НК РФ

доходы по ценным бумагам, выпущенным российскими организациями, права по

30%

п. 6 ст. 224, абз. 1 п. 8

которым учитываются на счете депо иностранного номинального держателя, счете

ст. 241.6 НК РФ

депо иностранного уполномоченного держателя и (или) счете депо депозитарных

программ, выплачиваемых лицам, информация о которых не была предоставлена

налоговому агенту в соответствии с требованиями ст. 214.6 НК РФ

доходы по ценным бумагам, выпущенным российскими организациями, права по

0%

абз. 1 п. 8 ст. 241.6 НК

которым учитываются на счете депо иностранного номинального держателя, счете

РФ

депо иностранного уполномоченного держателя и (или) счете депо депозитарных

программ, не подлежащие налогообложению в соответствии с НК РФ или

международным договором РФ

доходы, полученные в виде дивидендов по акциям российских организаций,

<*>

абз. 2 п. 8 ст. 241.6 НК

налогообложение которых осуществляется по пониженной налоговой ставке по

РФ

сравнению с налоговой ставкой, установленной НК РФ или международным договором

РФ, и применение этой пониженной ставки зависит от соблюдения условий,

предусмотренных НК РФ или международным договором РФ

25

26. Налог на прибыль организаций (общий режим)

Срок, с которогодействует налоговая

ставка

с 1 января 2014 г.

по настоящее время

Размер налоговой ставки

20%

из которых:

2% зачисляется в федеральный

бюджет;

18% зачисляется в бюджеты в

субъектов РФ <*>, <**>:

- но не ниже 13,5% - для отдельных

категорий налогоплательщиков;

- но не выше 13,5% - для организаций

- резидентов особой экономической

зоны

Основание, примечание

п. 1 ст. 284 НК РФ

- за исключением случаев,

предусмотренных пунктами 1.1, 1.2,

1.3, 1.5 и 2, 3, 4, 4.1, 4.2, 5, 5.1 ст. 284

НК РФ,

см. соответствующие пункты

настоящей СИ;

- за исключением

налогоплательщиков, указанных в п.

1 ст. 275.2 НК РФ,

см. п. 4 настоящей СИ

26

27. Налог на добычу полезных ископаемых (нефть)

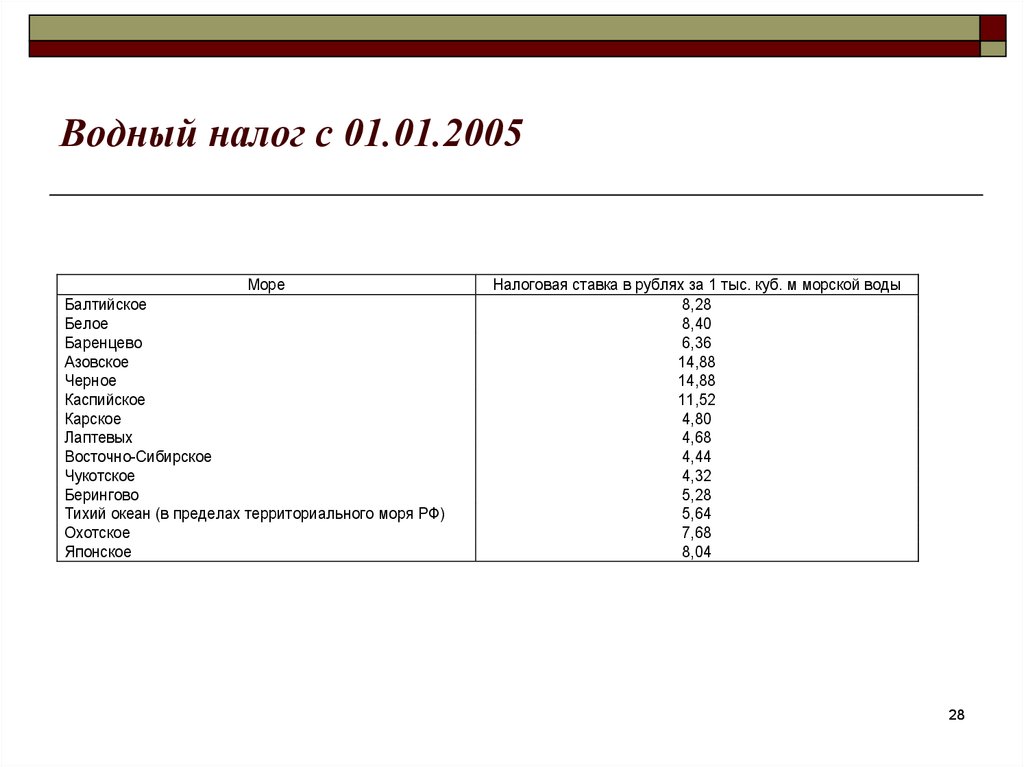

2728.

Водный налог с 01.01.2005Море

Балтийское

Белое

Баренцево

Азовское

Черное

Каспийское

Карское

Лаптевых

Восточно-Сибирское

Чукотское

Берингово

Тихий океан (в пределах территориального моря РФ)

Охотское

Японское

Налоговая ставка в рублях за 1 тыс. куб. м морской воды

8,28

8,40

6,36

14,88

14,88

11,52

4,80

4,68

4,44

4,32

5,28

5,64

7,68

8,04

28

29.

Экономический районСеверный

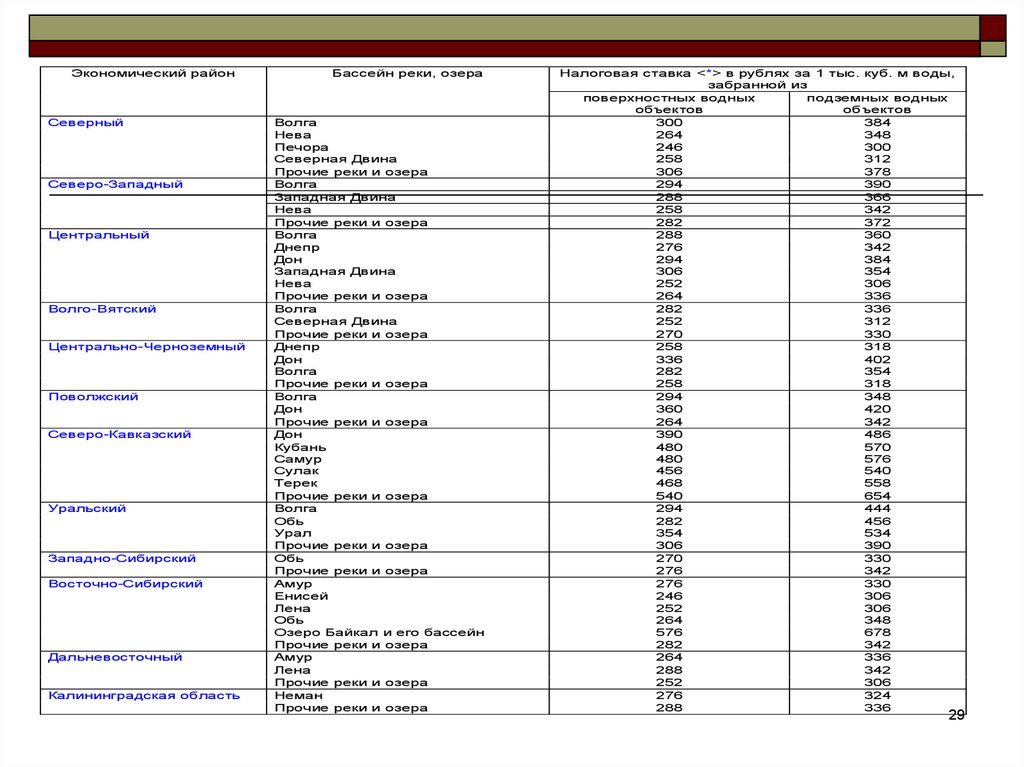

Северо-Западный

Центральный

Волго-Вятский

Центрально-Черноземный

Поволжский

Северо-Кавказский

Уральский

Западно-Сибирский

Восточно-Сибирский

Дальневосточный

Калининградская область

Бассейн реки, озера

Волга

Нева

Печора

Северная Двина

Прочие реки и озера

Волга

Западная Двина

Нева

Прочие реки и озера

Волга

Днепр

Дон

Западная Двина

Нева

Прочие реки и озера

Волга

Северная Двина

Прочие реки и озера

Днепр

Дон

Волга

Прочие реки и озера

Волга

Дон

Прочие реки и озера

Дон

Кубань

Самур

Сулак

Терек

Прочие реки и озера

Волга

Обь

Урал

Прочие реки и озера

Обь

Прочие реки и озера

Амур

Енисей

Лена

Обь

Озеро Байкал и его бассейн

Прочие реки и озера

Амур

Лена

Прочие реки и озера

Неман

Прочие реки и озера

Налоговая ставка <*> в рублях за 1 тыс. куб. м воды,

забранной из

поверхностных водных

подземных водных

объектов

объектов

300

384

264

348

246

300

258

312

306

378

294

390

288

366

258

342

282

372

288

360

276

342

294

384

306

354

252

306

264

336

282

336

252

312

270

330

258

318

336

402

282

354

258

318

294

348

360

420

264

342

390

486

480

570

480

576

456

540

468

558

540

654

294

444

282

456

354

534

306

390

270

330

276

342

276

330

246

306

252

306

264

348

576

678

282

342

264

336

288

342

252

306

276

324

288

336

29

30. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов с 01.04.2010

Наименование объекта животного мираовцебык, гибрид зубра с бизоном или

домашним скотом

медведь (за исключением камчатских

популяций и медведя белогрудого)

медведь бурый (камчатские популяции),

медведь белогрудый

благородный олень, лось

пятнистый олень, лань, снежный баран,

сибирский горный козел, серна, тур, муфлон

косуля, кабан, кабарга, рысь, росомаха

Размер ставки сбора (в рублях, за одно животное)

Основная

Специальные

С1 <*>

С2 <**>

(50 процентов от

основной ставки

сбора)

15000

7500

0

3000

-

0

6000

-

0

1500

600

750

300

0

0

450

225 (кроме рыси

0

Основани

е

п. п. 1 3 ст.

333.3

НК РФ

и росомахи)

дикий северный олень, сайгак

соболь, выдра

барсук, куница, сурок, бобр

харза

енот-полоскун

степной кот, камышовый кот

европейская норка

глухарь, глухарь каменный

улар кавказский

саджа

фазан, тетерев, водяной пастушок, малый

погоныш, погоныш-крошка, погоныш,

большой погоныш, камышница

300

120

60

100

30

100

30

100

100

30

20

150

-

0

0

0

0

0

0

0

0

0

0

0

30

31. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов с 31.01.2009

Наименование объекта водныхбиологических ресурсов

Размер ставки сбора (в рублях, за одну

тонну)

Основная

Специальные

С1 <**> (15

С2 <***>

процентов от

основной ставки

сбора)

Дальневосточный бассейн (внутренние морские воды, территориальное море,

исключительная экономическая зона Российской Федерации и континентальный

шельф Российской Федерации в Чукотском, Восточно-Сибирском, Беринговом,

Охотском, Японском морях и Тихом океане):

минтай Охотского моря

3500

525

0

минтай других районов промысла

2000

300

0

треска

3000

450

0

сельдь Берингова моря

400

60

0

сельдь Охотского моря в весенне400

60

0

летний период промысла

сельдь других районов и сроков

200

30

0

промысла

палтус

3500

525

Северный бассейн (Белое море, внутренние морские воды, территориальное

море, исключительная экономическая зона Российской Федерации и

континентальный шельф Российской Федерации в море Лаптевых, Карском и

Баренцевом морях и районе архипелага Шпицберген):

треска

5000

750

0

пикша

3500

525

0

атлантический лосось (семга)

7500

1125

0

горбуша

200

30

0

сельдь

400

60

0

сельдь чешско-печорская и

100

15

0

беломорская

Основание

п. 4, п. 6, п. 7 и

п. 9 ст. 333.3

НК РФ

31

32. Государственная пошлина

1. Государственная регистрация заключения брака, включая выдачу свидетельства, - 350 рублей;2. Государственная регистрация расторжения брака, включая выдачу свидетельств:

- при взаимном согласии супругов, не имеющих общих несовершеннолетних детей, - 650 рублей с

каждого из супругов;

- при расторжении брака в судебном порядке - 650 рублей с каждого из супругов;

- при расторжении брака по заявлению одного из супругов в случае, если другой супруг признан судом

безвестно отсутствующим, недееспособным или осужденным за совершение преступления к

лишению свободы на срок свыше трех лет, - 350 рублей;

3. Государственная регистрация установления отцовства, включая выдачу свидетельства об

установлении отцовства, - 350 рублей;

4. Государственная регистрация перемены имени, включающего в себя фамилию, собственно имя и

(или) отчество, включая выдачу свидетельства о перемене имени, - 1 600 рублей;

5. Внесение исправлений и изменений в записи актов гражданского состояния, включая выдачу

свидетельств, - 650 рублей;

6. Выдача повторного свидетельства о государственной регистрации акта гражданского состояния - 350

рублей;

7. Выдача физическим лицам справок из архивов органов записи актов гражданского состояния и иных

уполномоченных органов - 200 рублей.

32

33. Государственная пошлина

1. Выдача паспорта гражданина Российской Федерации - 300 рублей;2. Выдача паспорта гражданина Российской Федерации взамен утраченного или

пришедшего в негодность - 1 500 рублей;

3. Выдача загранпаспорта - 2 000 рублей;

4. Выдача загранпаспорта нового поколения - 3 500 рублей;

5. Выдача загранпаспорта ребенку в возрасте до 14 лет - 1 000 рублей;

6. Выдача загранпаспорта нового поколения ребенку в возрасте до 14 лет - 1 500 рублей;

7. Внесение изменений в загранпаспорт - 500 рублей.

8. Выдача паспорта моряка, удостоверения личности моряка - 1 300 рублей;

9. Внесение изменений в паспорт моряка, удостоверение личности моряка - 350 рублей;

33

34. Налоговая система Российской Федерации

Региональные налоги1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Местные налоги

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

34

35. Налог на игорный бизнес с 01.01.2012

Объектналогообложения

один игровой стол

один игровой автомат

один процессинговый

центр тотализатора

один процессинговый

центр букмекерской

конторы

один пункт приема

ставок тотализатора

один пункт приема

ставок букмекерской

конторы

Налоговые ставки (рублей)

Основание

устанавливаются

если не установлены

законами субъектов РФ в

законами субъектов

следующих пределах:

РФ, устанавливаются в

следующих размерах:

от 25000 до 125000

25000

ст. 369 НК РФ

от 1500 до 7500

1500

от 25000 до 125000

25000

от 25000 до 125000

25000

от 5000 до 7000

5000

от 5000 до 7000

5000

35

36. Принципы оптимальности налоговой системы

1) экономической эффективности2) административной простоты

3) политической ответственности

4) гибкости

5) справедливости

36

37. Показатели бюджета

1)процент средств (валового внутреннего продукта)

перераспределяемых посредством бюджета;

2) покрываемость бюджетных расходов доходами (дефицит,

профицит). В случае дефицита указываются источники

покрытия (внутренние/внешние);

3) структура расходов бюджетных средств.

37

38. Оптимальная структура расходов федерального бюджета

1) социальные услуги (здравоохранение, образование,пособия, субсидии бюджетам местной власти) – 4050%%;

2) затраты на хозяйственные нужды (государственные

капитальные вложения, дотации государственным

предприятиям, государственные программы, субсидии

сельскому хозяйству) – 10-20%%;

3) расходы на вооружение и материальное обеспечение

внешней политики – 10-20%%;

4) административное управление (содержание

правительственных органов, милиции, юстиции и др.) –

5-10%%;

5) платежи по государственному долгу – 7-8%%.

38

39. Расходы бюджетов и интересы основных групп носителей социально-экономических интересов

Государственный бюджет – компромиссмежду общегосударственными и местными

интересами;

между промышленными и сельскохозяйственными

районами – по поводу распределения налогов и

бюджетных дотаций, т.е. ориентиров государственной

территориальной структурной политики;

между интересами отдельных отраслей и компаний –

по поводу налогов и субсидий, льготных кредитов и

государственных заказов, подрядов на строительство.

39

40. Модели бюджетного федерализма

конкурентный тип характеризуется высокой степеньюдецентрализации управления, финансовой

независимостью местных властей, ослабленностью

государственного сектора;

кооперативный тип (политика выравнивания)

характеризуется ответственностью центра за поступление

финансовых средств в регионы, тесным сотрудничеством

государственных и местных органов власти.

Преимущества – экономичность централизованного

сбора налогов, хорошие возможности по

аккумулированию средств в целях горизонтального

выравнивания территориальных бюджетов. Недостатки

– рутинность процесса перераспределения, зависимость

местных администраций от центра.

40