Математика

МатематикаПохожие презентации:

Игры с природой: принятие решений в условиях риска. Лекция 6

1.

Лекция 6.Игры с природой: принятие решений в

условиях риска

16.10.2014

1

2.

6.1. Критерии оптимальности вусловиях риска

6.2. Критерий Ходжа-Лемана

6.3. Критерий Гермейера-Гурвица

2

3.

3.3.ПринятиеПринятие

решений

в условиях

6.1

решений

в условиях

риска риска

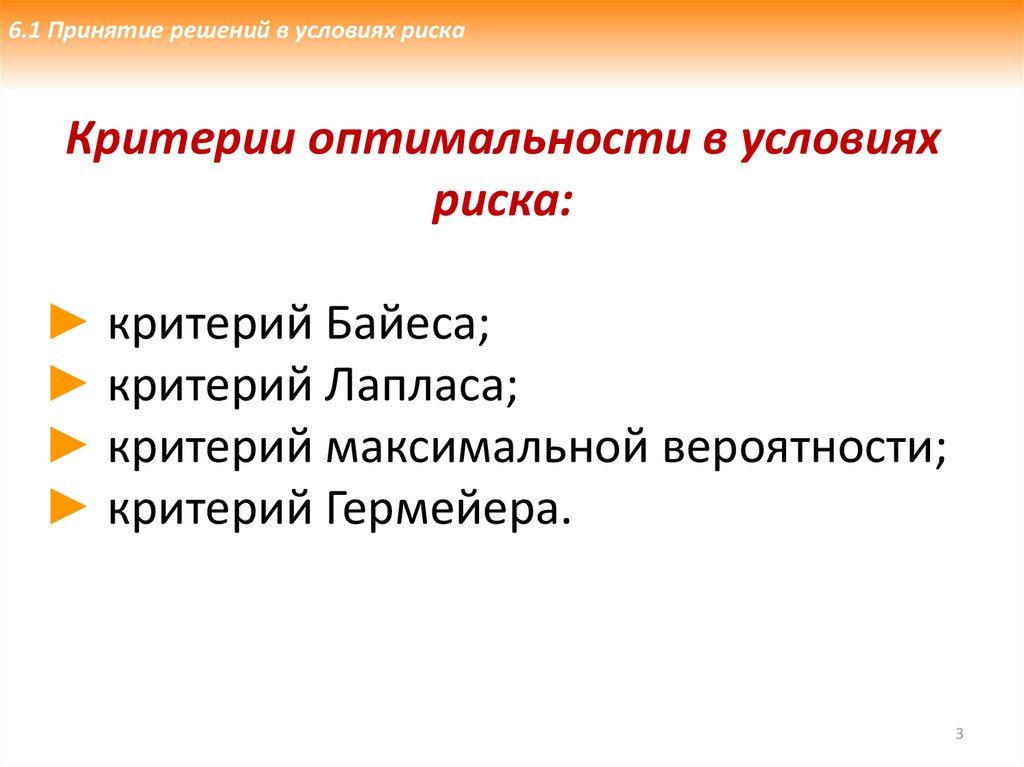

Критерии оптимальности в условиях

риска:

► критерий Байеса;

► критерий Лапласа;

► критерий максимальной вероятности;

► критерий Гермейера.

3

4.

6.1 Принятие решений в условиях риска1.1 Критерий Байеса относительно

выигрышей

Предположим, что игроку А известны не только

состояния П1, П2,…Пn в которых случайным образом

может находиться природа, но и вероятности (q1,

q2,…qn) наступления этих состояний, при этом ∑qj = 1.

4

5.

6.1 Принятие решений в условиях рискаМатрицу выигрышей игрока А и вероятности

состояний природы П можно представить в

виде общей матрицы:

Пj

Аi

А1

А = А2

…

Аm

qj

П1

П2

…

Пn

a11

a21

…

am1

q1

a12

a22

…

am2

q2

…

…

…

…

…

a1n

a2n

…

amn

qn

5

6.

6.1 Принятие решений в условиях рискаЧистую стратегию Аi можно определить как случайную

величину со следующим законом распределения

Ai

q

ai1

q1

ai2

q2

…

…

ain

qn

Математическое ожидание данной случайной величины

n

Bi q j aij , i 1,2,..., m

j 1

Или средне взвешенное выигрышей i-ой строки матрицы А с

весами (q1, q2,…qn).

6

7.

6.1 Принятие решений в условиях рискаКритерий Байеса относительно выигрышей

позволяет выбрать максимальный из ожидаемых

элементов матрицы доходности при известной

вероятности возможных состояний природы:

n

B max q j aij

i

j 1

7

8.

6.1 Принятие решений в условиях риска1.2 Критерий Байеса относительно рисков

Матрицу рисков игрока А и вероятности состояний

природы П можно представить матрицей:

Пj

П1 П2

Аi

А1 r11 r12

R = А2 r21 r22

… … …

Аm rm1 rm2

qj q1 q2

…

Пn

…

…

…

…

…

r1n

r2n

…

rmn

qn

8

9.

6.1 Принятие решений в условиях рискаПоказателем эффективности стратегии Аi по

критерию Байеса относительно рисков

является математическое ожидание рисков,

расположенных в i-ой строке матрицы R.

n

B q j rij , i 1,2,..., m

r

i

j 1

9

10.

7.1 Принятие решений в условиях рискаКритерий Байеса относительно рисков позволяет

выбрать минимальное значение из средних рисков

при известной вероятности возможных состояний

природы:

n

r

B min q j rij

i

j 1

Критерии Байеса относительно выигрышей и

относительно рисков эквивалентны, то есть по обоим

критериям оптимальной будет одна и та же стратегия.

10

11.

6.1 Принятие решений в условиях риска2.1 Критерий Лапласа относительно

выигрышей

Вероятность состояний природы оценивается

субъективно как равнозначные.

qj = n-1

∑qj = ∑n-1 = 1

Этот принцип называется – принцип недостаточного

основания Лапласа.

11

12.

6.1 Принятие решений в условиях рискаИмеется игра с природой, в которой игрок А обладает m

чистыми стратегиями Аi, природа П может случайным

образом находиться в одном из n своих состояний Пj, а

матрица выигрышей игрока А задается следующим образом:

Пj

Аi

А=

А1

А2

…

Аm

qj

П1

П2

…

Пn

a11

a21

…

am1

a12

a22

…

am2

…

…

…

…

a1n

a2n

…

amn

…

qn=n-1

q1=n-1 q2=n-1

12

13.

6.1 Принятие решений в условиях рискаПоказателем эффективности чистой стратегии Аi по

критерию Лапласа относительно выигрышей

является среднеарифметическое выигрышей при этой

стратегии.

n

1

Li aij , i 1,2,..., m

n j 1

13

14.

6.1 Принятие решений в условиях рискаКритерий Лапласа относительно выигрышей

предполагает выбор варианта стратегии с

максимальной ожидаемой доходностью при равной

вероятности наступления возможных стратегий

природы.

L max

n

1

aij , i 1,2,..., m

n j 1

14

15.

6.1 Принятие решений в условиях риска2.2 Критерий Лапласа относительно рисков

Матрицу рисков игрока А и вероятности состояний

природы П при критерии Лапласа относительно

рисков можно представить матрицей:

Аi

R=

Пj

А1

А2

…

Аm

qj

П1

П2

r11

r12

r21

r22

…

…

rm1

rm2

q1=n-1 q2=n-1

…

Пn

…

…

…

…

…

r1n

r2n

…

rmn

qn=n-1

15

16.

6.1 Принятие решений в условиях рискаПоказателем неэффективности чистой

стратегии Аi по критерию Лапласа

относительно рисков является

среднеарифметическое рисков при этой

стратегии.

n

1

L rij , i 1,2,..., m

n j 1

r

i

16

17.

6.1 Принятие решений в условиях рискаКритерий Лапласа относительно рисков

предполагает выбор варианта стратегии с

минимальным риском при равной вероятности

наступления возможных состояний природы.

L min

r

1 n

rij , i 1,2,..., m

n j 1

17

18.

6.1 Принятие решений в условиях риска3. Критерий максимальной вероятности

Рассмотрим игру с природой размера

m x n, где m ≥ 2 и n ≥ 2.

Известны вероятности qj состояний природы Пj

Максимальная вероятность обозначается

следующим образом:

q

max

max q j

1 j 1

18

19.

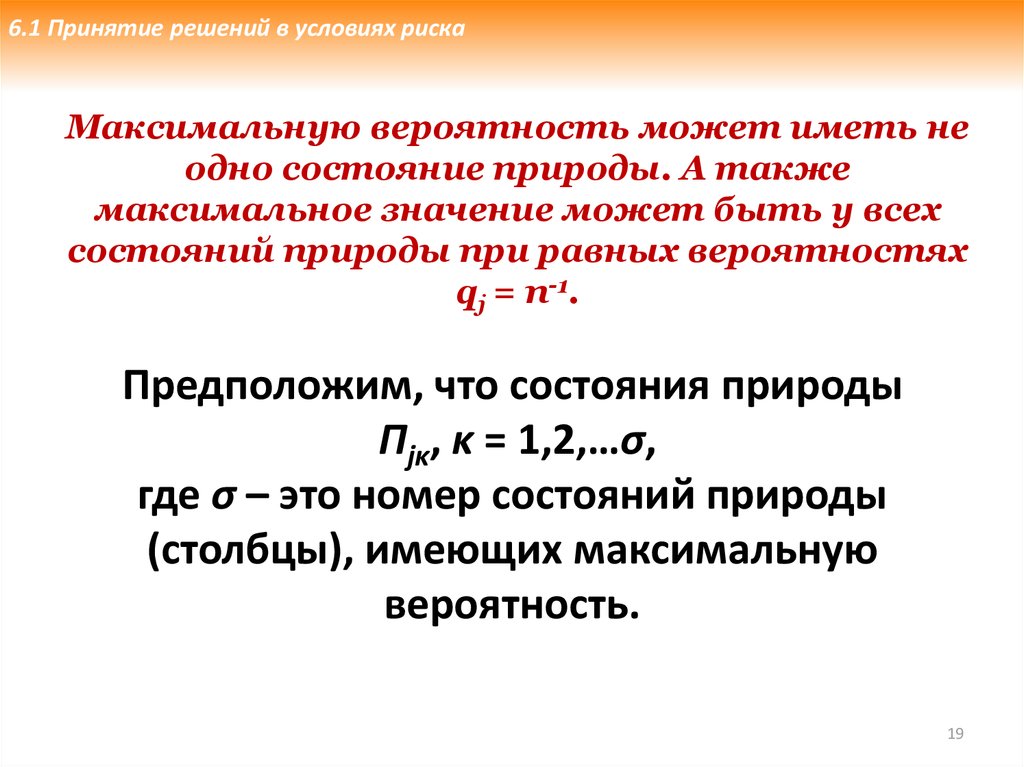

6.1 Принятие решений в условиях рискаМаксимальную вероятность может иметь не

одно состояние природы. А также

максимальное значение может быть у всех

состояний природы при равных вероятностях

qj = n-1.

Предположим, что состояния природы

Пjκ, κ = 1,2,…σ,

где σ – это номер состояний природы

(столбцы), имеющих максимальную

вероятность.

19

20.

6.1 Принятие решений в условиях рискаПоказателем эффективности чистой стратегии Аi по

критерию максимальной вероятности относительно

выигрышей, является наибольший выигрыш из

выигрышей при этой стратегии и при состояниях природы

Пjκ κ = 1,2,…σ, имеющих максимальную вероятность qmax.

Qi max aij , i 1,2,...m

p

1

20

21.

6.1 Принятие решений в условиях рискаВ связи с этим рассматривается матрица m x σ, которая

получается путем исключения тех столбцов, у которых

вероятности ниже максимального значения.

Пj

Аi

А=

А1

А2

…

Аm

qjκ

Пj1

Пj2

…

Пjσ

a1j1

a2j1

…

amj1

a1j2

a2j2

…

amj2

…

…

…

…

a1jσ

a2jσ

…

amjσ

Q1p

Q2p

…

qjσ= qmax

Qmp

qj1= qmax qj2= qmax

…

Qi p

21

22.

6.1 Принятие решений в условиях рискаЦеной игры (Qp) по критерию максимальной

вероятности относительно выигрышей

будет наибольший элемент из показателей

p

эффективности Qi

Q max Qi

p

p

1 i m

22

23.

6.1 Принятие решений в условиях рискаПример:

Тип

товара

А1

А2

А3

П1

Спрос

П2

П3

20

16

13

15

12

18

10

14

15

Найти оптимальную стратегию по критерию

максимальной вероятности относительно выигрышей

при вероятностях состояний природы

q1 = 0,2; q2 = 0,3; q3 = 0,5.

23

24.

6.1 Принятие решений в условиях рискаРешение:

max

q

max q j

Находим максимальную вероятность

1 j 1

q max (0,2;0,3;0,5) 0,5

Максимальной вероятности соответствует состояние природы

П3, следовательно матрица примет следующий вид

Тип товара

А1

А2

А3

qj

П3

10

14

15

0,5

Qi p

10

14

15

Qp = 15

Ответ: оптимальной стратегией по критерию максимальной

вероятности относительно выигрышей является стратегия А3

24

25.

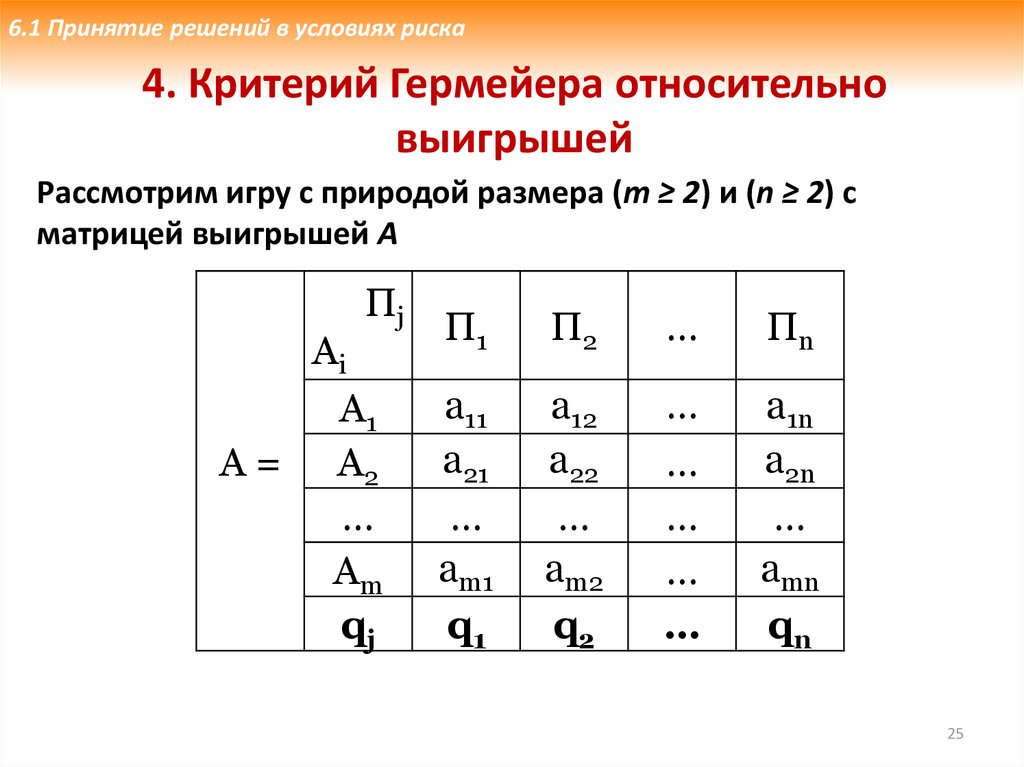

6.1 Принятие решений в условиях риска4. Критерий Гермейера относительно

выигрышей

Рассмотрим игру с природой размера (m ≥ 2) и (n ≥ 2) с

матрицей выигрышей А

Пj

Аi

А1

А = А2

…

Аm

qj

П1

П2

…

Пn

a11

a21

…

am1

q1

a12

a22

…

am2

q2

…

…

…

…

…

a1n

a2n

…

amn

qn

25

26.

3.3.Принятие6.1

Принятие

решений

решений

в условиях

в условиях

риска риска

По критерию Гермейера (АG) эффективность чистых

стратегий определяется следующим образом:

Выбрав чистую стратегию Ai, игрок А может получить

выигрыш aij, если природа окажется в состоянии Пj. Но

при этом природа может оказаться в этом состоянии с

вероятностью qj = p(Пj). Поэтому игрок А может получить

свой выигрыш (aij) только с вероятностью qj.

В связи с этим рассматривается так называемый

элемент Гермейера для этого выигрыша – aij qj.

26

27.

6.1 Принятие решений в условиях рискаМатрица Гермейера состоит из элементов

Гермейера и выглядит следующим образом:

Пj

П1

П2

…

Пn

a11 q1

a12 q2

…

a1n qn

А2

a21 q1

a22 q2

…

a2n qn

…

…

am2 q2

…

Аm

…

am q1

…

…

amn qn

qj

q1

q2

…

qn

Аi

А1

АG =

27

28.

6.1 Принятие решений в условиях рискаПри выборе стратегии игрок А предполагает, что природа будет

находиться в самом неблагоприятном для него состоянии,

при котором элемент Гермейера будет являться самым

минимальным среди всех элементов матрицы Гермейера

соответствующие выбранной стратегии.

Этот элемент называется показателем эффективности

чистой стратегии Аi по критерию Гермейера относительно

выигрышей:

Gi min (aij q j ), i 1,2,...m

1 j n

28

29.

6.1 Принятие решений в условиях рискаЦеной игры в чистых стратегиях по критерию

Гермейера относительно выигрышей является

максимальное значение среди показателей

эффективности чистой стратегии Аi по критерию

Гермейера относительно выигрышей:

G max Gi

1 i m

29

30.

6.1 Принятие решений в условиях рискаТак же ценой игры в чистых стратегиях по

критерию Гермейера относительно

выигрышей можно назвать максимином

матрицы Гермейера относительно

выигрышей:

G max min (aij q j )

1 i m 1 j n

30

31.

6.1 Принятие решений в условиях рискаПример:

Тип

товара

А1

А2

А3

П1

Спрос

П2

П3

20

16

13

15

12

18

10

14

15

Найти оптимальную стратегию по критерию Гермейера

относительно выигрышей при вероятностях состояний

природы

q1 = 0,2; q2 = 0,3; q3 = 0,5.

31

32.

6.1 Принятие решений в условиях рискаРешение:

Строим матрицу Гермейера с элементами aij qj

Тип товара

А1

А2

А3

П1

Спрос

П2

П3

4

3,2

2,6

4,5

3,6

5,4

5

7

7,5

Находим минимальный выигрыш игрока А по всем стратегиям по формуле

Gi min (aij q j )

1 j n

G1 = min (4; 4,5; 5) = 4;

G2 = min (3,2; 3,6; 7) = 3,2;

G3 = min (2,6; 5,4; 7,5) = 2,6.

G max min (aij q j ) max( 4;3,2;2,6) 4

1 i m 1 j n

Ответ: оптимальной стратегией по критерию Гермейера относительно

выигрышей является стратегия А3

32

33.

6.2. Критерий Ходжа-ЛеманаКритерий Ходжа-Лемана относительно выигрышей

Пj

П1

П2

Аi

А1 a11 a12

А = А2 a21 a22

…

…

…

Аm am1 am2

qj q1 q2

…

Пn

…

…

…

…

…

a1n

a2n

…

amn

qn

Критерий Ходжа-Лемана относительно выигрышей

опирается одновременно на критерий Вальда и критерий

Байеса.

33

34.

6.2. Критерий Ходжа-ЛеманаПри определении оптимальной стратегии по этому

критерию вводится параметр (λ) достоверности

информации о распределении вероятностей состояний

природы q = (q1, q2,…,qn), значение, которого находится в

интервале [0, 1].

Если степень достоверности велика, то доминирует

критерий Байеса, в противном случае критерий Вальда.

34

35.

6.2. Критерий Ходжа-ЛеманаПоказателем эффективности чистой стратегии

Аi по критерию Ходжа-Лемана относительно

выигрышей (HL) является:

HLi = λBi(q) + (1 – λ)Wi, i = 1,2,…,m

35

36.

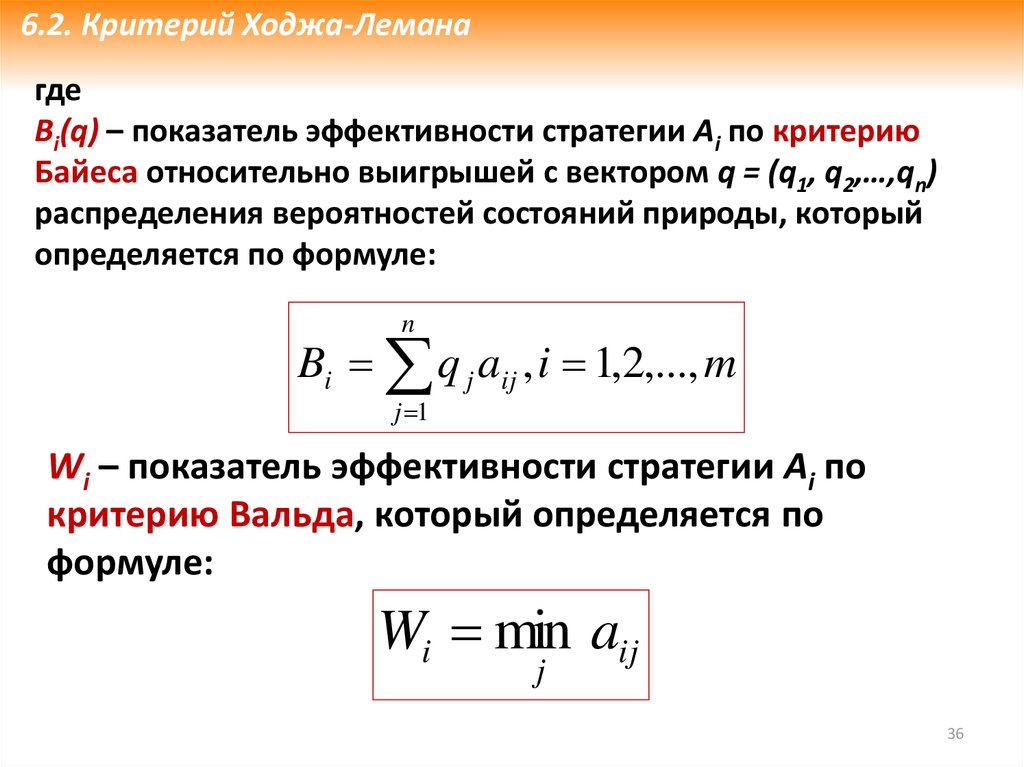

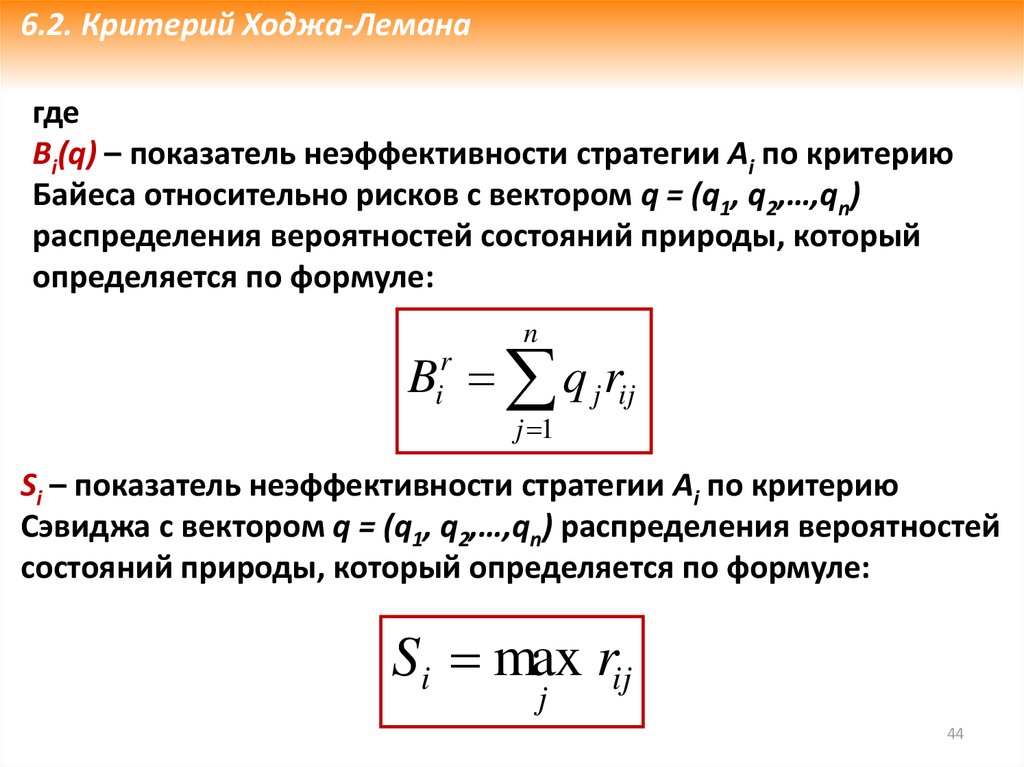

6.2. Критерий Ходжа-Леманагде

Bi(q) – показатель эффективности стратегии Аi по критерию

Байеса относительно выигрышей с вектором q = (q1, q2,…,qn)

распределения вероятностей состояний природы, который

определяется по формуле:

n

Bi q j aij , i 1,2,..., m

j 1

Wi – показатель эффективности стратегии Аi по

критерию Вальда, который определяется по

формуле:

Wi min aij

j

36

37.

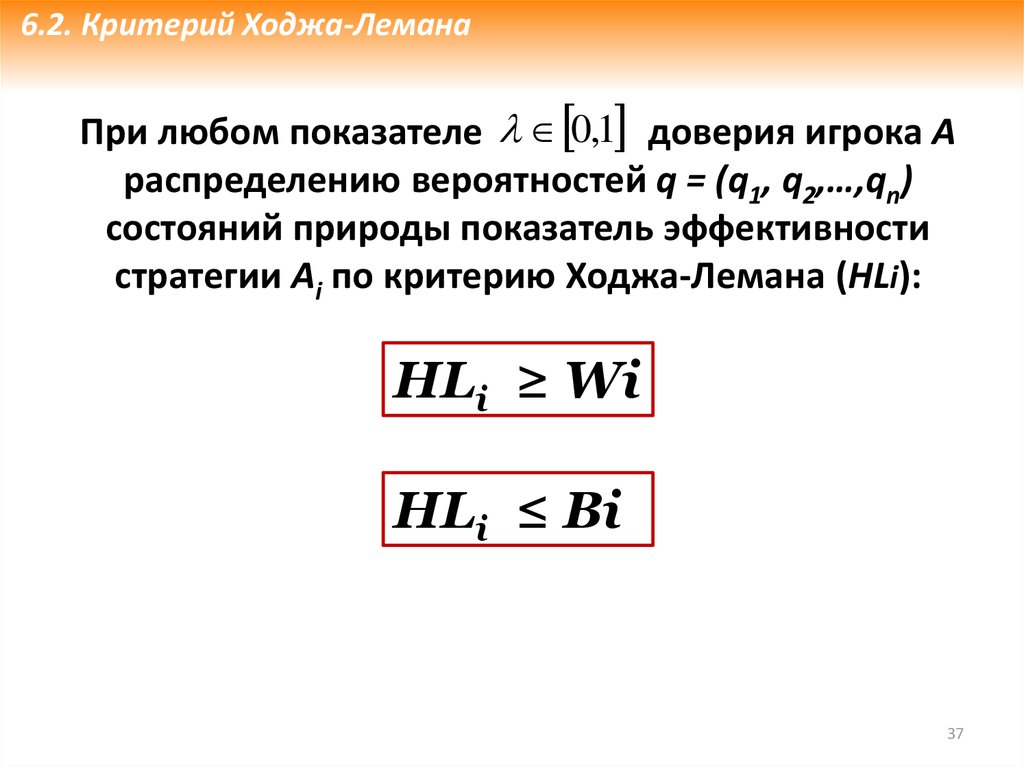

6.2. Критерий Ходжа-ЛеманаПри любом показателе 0,1 доверия игрока А

распределению вероятностей q = (q1, q2,…,qn)

состояний природы показатель эффективности

стратегии Аi по критерию Ходжа-Лемана (HLi):

HLi ≥ Wi

HLi ≤ Bi

37

38.

6.2. Критерий Ходжа-ЛеманаЦеной игры в чистых стратегиях по критерию Ходжа-Лемана

относительно выигрышей является максимальное значение

среди показателей эффективности чистой стратегии Аi по

критерию Ходжа-Лемана относительно выигрышей:

HL max( HLi ) max( Bi ( q ) ( 1 )Wi )

1 i m

38

39.

6.2. Критерий Ходжа-ЛеманаКритерий Ходжа-Лемана применим в следующих

случаях:

► имеется информация о вероятностях состояний

окружающей среды, однако эта информация получена на

основе относительно небольшого числа наблюдений и

может измениться;

► принятое решение теоретически допускает бесконечно

много реализаций;

► при малом числе реализации допускается некоторый

риск.

39

40.

6.2. Критерий Ходжа-ЛеманаПример:

Тип

товара

А1

А2

А3

П1

Спрос

П2

П3

20

16

13

15

12

18

10

14

15

Найти оптимальную стратегию по критерию Ходжа-Лемана

относительно выигрышей при λ = 0,6 и при вероятностях

состояний природы

q1 = 0,2; q2 = 0,3; q3 = 0,5.

40

41.

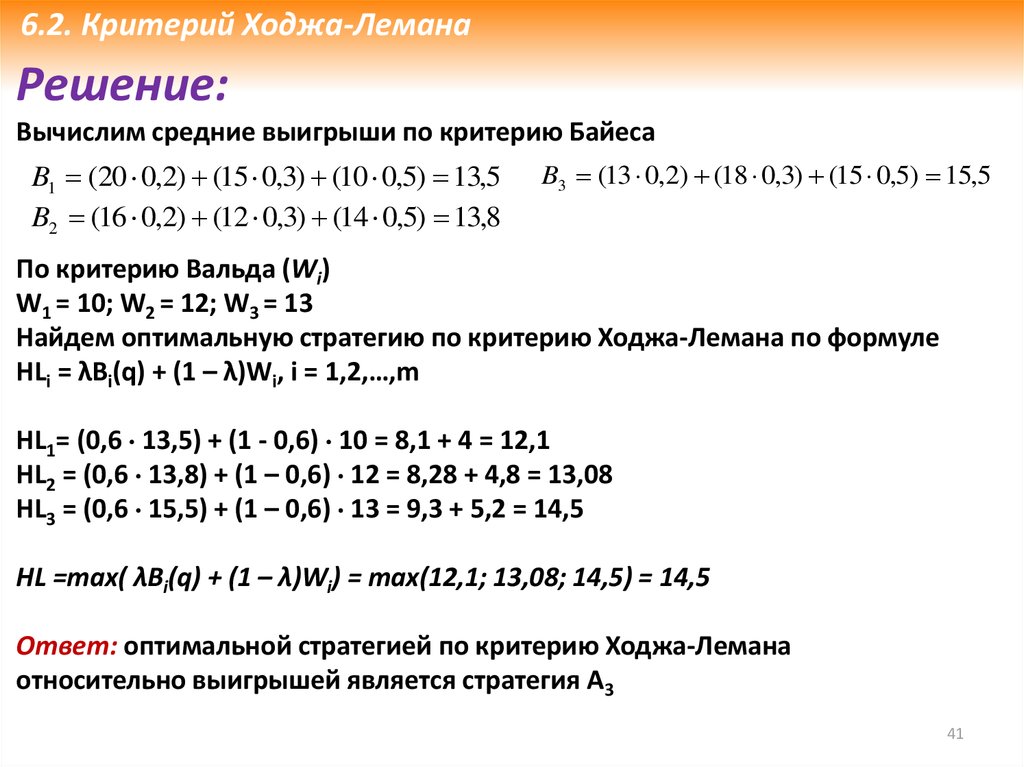

6.2. Критерий Ходжа-ЛеманаРешение:

Вычислим средние выигрыши по критерию Байеса

B1 (20 0,2) (15 0,3) (10 0,5) 13,5

B2 (16 0,2) (12 0,3) (14 0,5) 13,8

B3 (13 0,2) (18 0,3) (15 0,5) 15,5

По критерию Вальда (Wi)

W1 = 10; W2 = 12; W3 = 13

Найдем оптимальную стратегию по критерию Ходжа-Лемана по формуле

HLi = λBi(q) + (1 – λ)Wi, i = 1,2,…,m

HL1= (0,6 13,5) + (1 - 0,6) 10 = 8,1 + 4 = 12,1

HL2 = (0,6 13,8) + (1 – 0,6) 12 = 8,28 + 4,8 = 13,08

HL3 = (0,6 15,5) + (1 – 0,6) 13 = 9,3 + 5,2 = 14,5

HL =max( λBi(q) + (1 – λ)Wi) = max(12,1; 13,08; 14,5) = 14,5

Ответ: оптимальной стратегией по критерию Ходжа-Лемана

относительно выигрышей является стратегия А3

41

42.

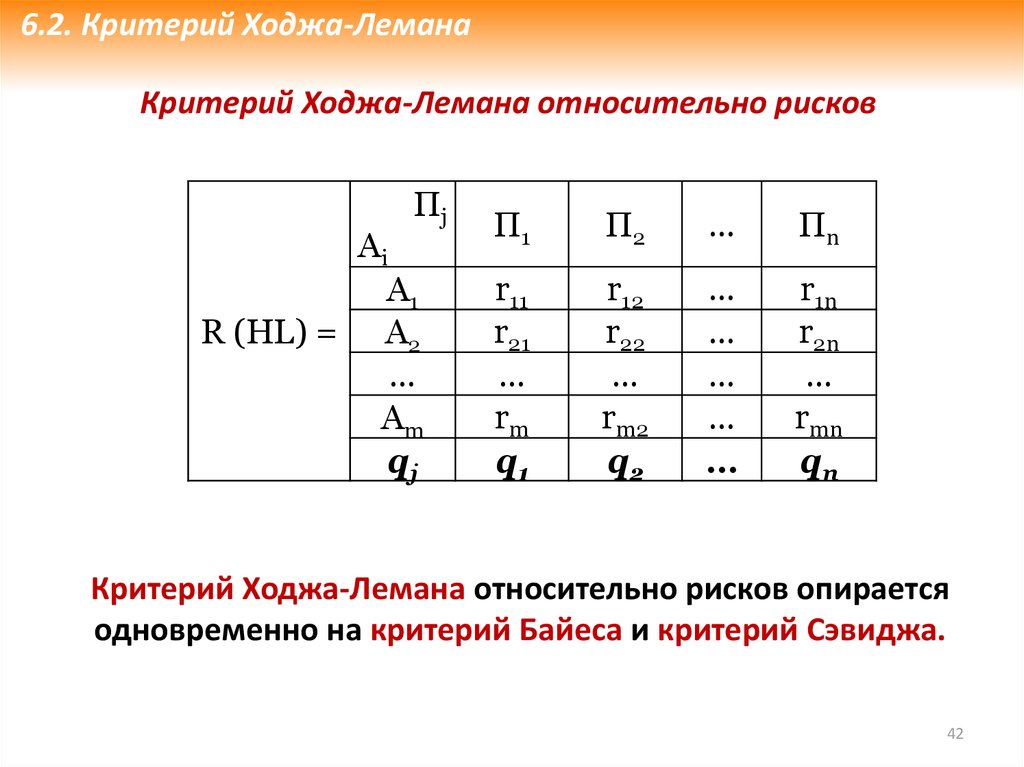

6.2. Критерий Ходжа-ЛеманаКритерий Ходжа-Лемана относительно рисков

Пj

Аi

А1

R (HL) = А2

…

Аm

qj

П1

П2

…

Пn

r11

r21

…

rm

q1

r12

r22

…

rm2

q2

…

…

…

…

…

r1n

r2n

…

rmn

qn

Критерий Ходжа-Лемана относительно рисков опирается

одновременно на критерий Байеса и критерий Сэвиджа.

42

43.

6.2. Критерий Ходжа-ЛеманаПоказателем неэффективности чистой стратегии Аi по

критерию Ходжа-Лемана относительно рисков (HLr)

является:

HL B (q) (1 ) S i , i 1,2,..., m

r

i

r

i

43

44.

6.2. Критерий Ходжа-Леманагде

Bi(q) – показатель неэффективности стратегии Аi по критерию

Байеса относительно рисков с вектором q = (q1, q2,…,qn)

распределения вероятностей состояний природы, который

определяется по формуле:

n

Bir q j rij

j 1

Si – показатель неэффективности стратегии Аi по критерию

Сэвиджа с вектором q = (q1, q2,…,qn) распределения вероятностей

состояний природы, который определяется по формуле:

Si max rij

j

44

45.

6.2. Критерий Ходжа-ЛеманаЦеной игры в чистых стратегиях по критерию Ходжа-Лемана

относительно рисков является минимальное значение среди

показателей неэффективности чистой стратегии Аi по критерию

Ходжа-Лемана относительно рисков:

HL min( HL ) min( B (q) (1 ) Si )

r

r

i

r

i

45

46.

5.1. Критерий Ходжа-ЛеманаКритерии оптимальности

чистых стратегий по

критерию Ходжа-Лемана

относительно выигрышей

и относительно рисков

не эквивалентны.

46

47.

6.2. Критерий Ходжа-ЛеманаПример:

Тип

товара

А1

А2

А3

П1

Спрос

П2

П3

20

16

13

15

12

18

10

14

15

Найти оптимальную стратегию по критерию Ходжа-Лемана

относительно рисков при λ = 0,6 и при вероятностях

состояний природы

q1 = 0,2; q2 = 0,3; q3 = 0,5.

47

48.

6.2. Критерий Ходжа-ЛеманаРешение:

Построим матрицу рисков.

Тип товара

А1

А2

А3

П1

0

4

7

Спрос

П2

3

6

0

П3

5

1

0

Найдем критерий Байеса относительно рисков

B1r (0 0,2) (3 0,3) (5 0,5) 3,4

B3r (7 0,2) (0 0,3) (0 0,5) 1,4

B2r (4 0,2) (6 0,3) (1 0,5) 3,1

Найдем критерий Сэвиджа

S1 = 5; S2 = 6; S3 = 7

Найдем оптимальную стратегию по критерию Ходжа-Лемана относительно рисков:

HLr 1 = (0,6 3,4) + (1 – 0,6) 5 = 2,04 + 2 = 4,04

HLr 2 = (0,6 3,1) + (1 – 0,6) 6 = 1,86 + 2,4 = 4,26

HLr 3 = (0,6 1,4) + (1 – 0,6) 7 = 0,84 + 2,8 = 3,64

HLr = min (4,04; 4,26; 3,64) = 3,64

Ответ: оптимальной стратегией по критерию Ходжа-Лемана относительно рисков

является стратегия А3

48

49.

6.3. Критерий Гермейера-ГурвицаКритерий Гермейера-Гурвица относительно выигрышей

Данный критерий представляет собой критерий Гурвица

относительно матрицы Гермейера.

Пj

АG =

П1

П2

…

Пn

Аi

А1

a11 q1 a12 q2

…

a1n qn

А2

…

Аm

qj

a21 q1 a22 q2

…

…

am q1 am2 q2

q1

q2

…

…

…

…

a2n qn

…

amn qn

qn

При этом если 0 ≤ λ ≤ 1, то λ это показатель оптимизма игрока А, тогда

показателем пессимизма игрока будет 0 ≤ (1 – λ) ≤ 1.

49

50.

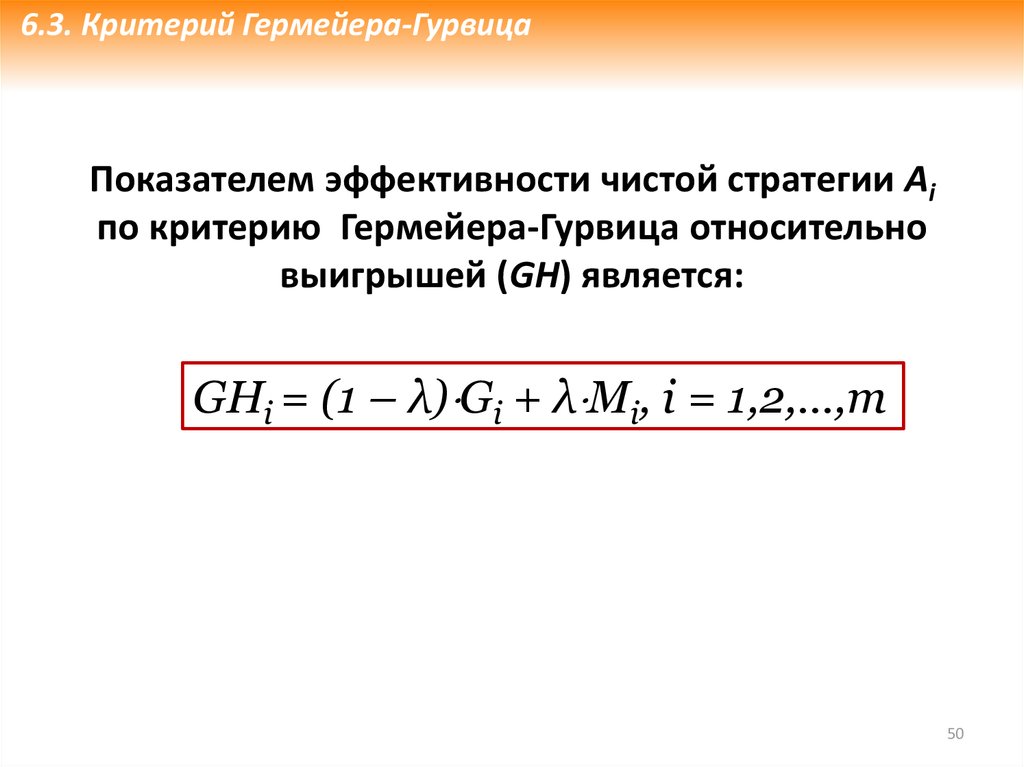

6.3. Критерий Гермейера-ГурвицаПоказателем эффективности чистой стратегии Аi

по критерию Гермейера-Гурвица относительно

выигрышей (GH) является:

GHi = (1 – λ) Gi + λ Mi, i = 1,2,…,m

50

51.

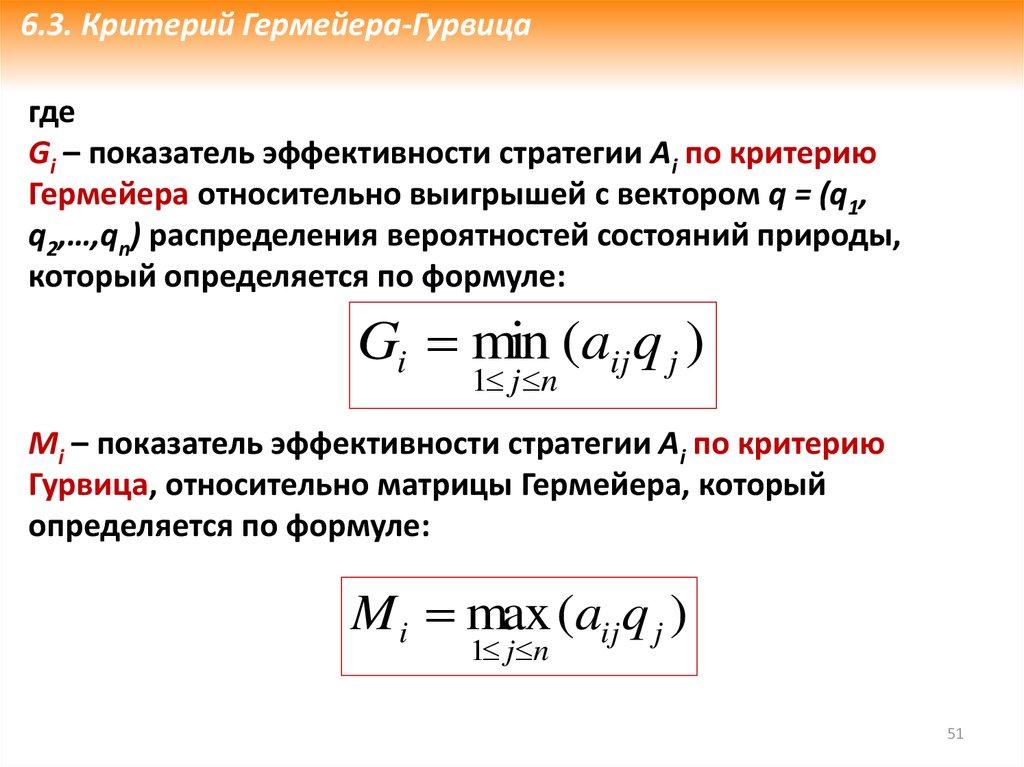

6.3. Критерий Гермейера-Гурвицагде

Gi – показатель эффективности стратегии Аi по критерию

Гермейера относительно выигрышей с вектором q = (q1,

q2,…,qn) распределения вероятностей состояний природы,

который определяется по формуле:

Gi min (aij q j )

1 j n

Mi – показатель эффективности стратегии Аi по критерию

Гурвица, относительно матрицы Гермейера, который

определяется по формуле:

M i max (aij q j )

1 j n

51

52.

6.3. Критерий Гермейера-ГурвицаЦеной игры в чистых стратегиях по критерию

Гермейера-Гурвица относительно выигрышей

является максимальное значение среди

показателей эффективности чистой стратегии Аi по

критерию Гермейера-Гурвица относительно

выигрышей:

GH = max ((1 – λ) Gi + λ Mi), i = 1,2,…,m

52

53.

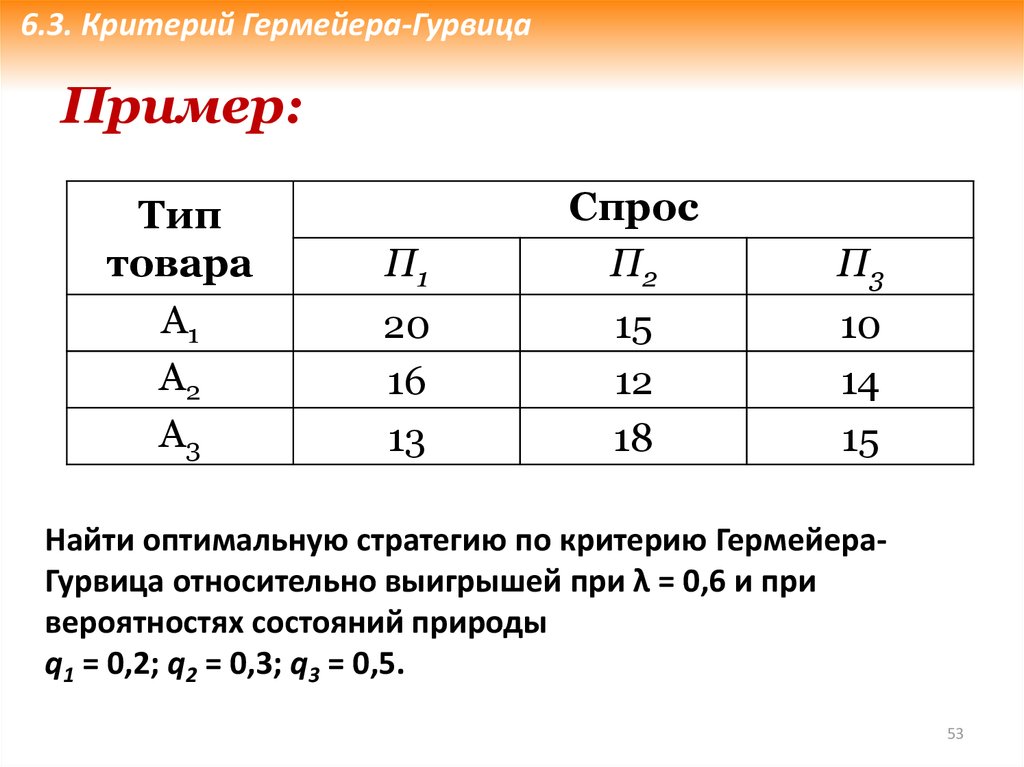

6.3. Критерий Гермейера-ГурвицаПример:

Тип

товара

А1

А2

А3

П1

Спрос

П2

П3

20

16

13

15

12

18

10

14

15

Найти оптимальную стратегию по критерию ГермейераГурвица относительно выигрышей при λ = 0,6 и при

вероятностях состояний природы

q1 = 0,2; q2 = 0,3; q3 = 0,5.

53

54.

6.3. Критерий Гермейера-ГурвицаРешение:

Строим матрицу Гермейера с элементами aij qj

Тип товара

А1

А2

А3

П1

4

3,2

2,6

Спрос

П2

4,5

3,6

5,4

П3

5

7

7,5

Находим минимальный выигрыш игрока А по всем стратегиям по

формуле

G1 = min (4; 4,5; 5) = 4;

G2 = min (3,2; 3,6; 7) = 3,2;

G3 = min (2,6; 5,4; 7,5) = 2,6.

Gi min (aij q j )

1 j n

Находим максимальный выигрыш игрока А по всем стратегиям по формуле

М1 = max (4; 4,5; 5) = 5

М2 = max (3,2; 3,6; 7) = 7

М3 = max (2,6; 5,4; 7,5) = 7,5

M i max (aij q j )

1 j n

54

55.

6.3. Критерий Гермейера-ГурвицаНайдем критерии Гермейера-Гурвица относительно выигрышей по каждой

стратегии по формуле:

GHi = (1 – λ) Gi + λ Mi

GH1 = (1 – 0,6) 4 + 0,6 5 = 1,6 + 3 = 4,6

GH2 = (1 – 0,6) 3,2 + 0,6 7 = 1,28 + 4,2 = 5,48

GH3 = (1 – 0,6) 2,6 + 0,6 7,5 = 5,54

Найдем критерий Гермейера-Гурвица для данной задачи

GH = max ((1 – λ) Gi + λ Mi)

GH = max (4,6; 5,48; 5,54) = 5,54

Ответ: оптимальной стратегией по критерию ГермейераГурвица относительно выигрышей является стратегия А3

55

56.

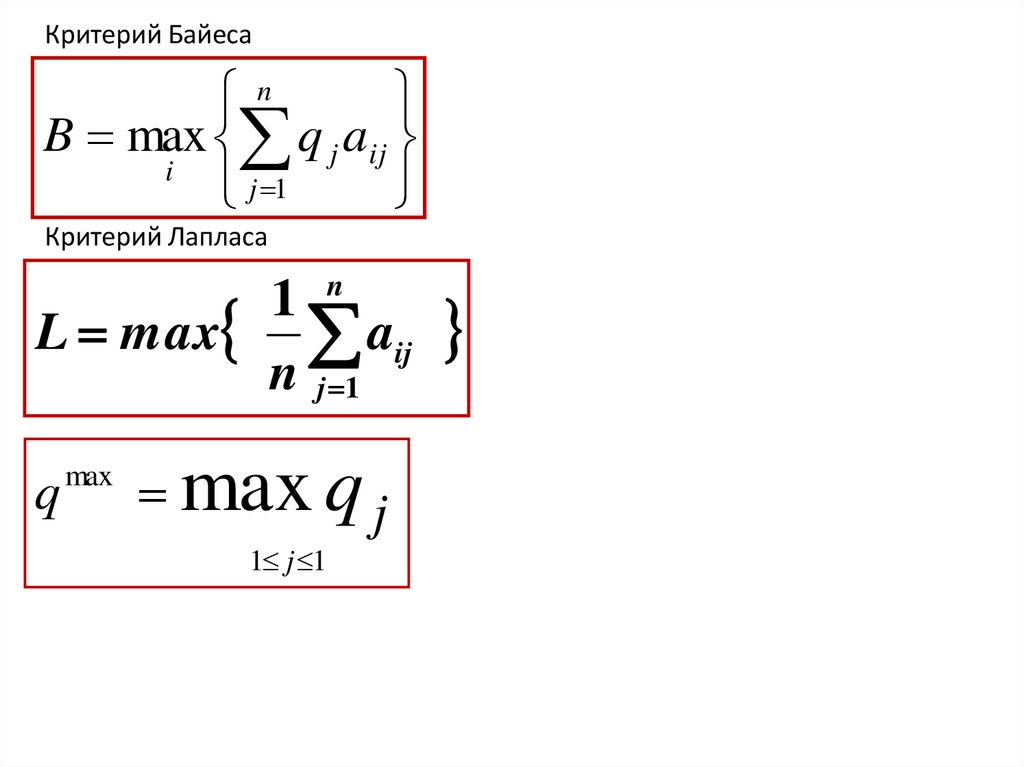

Критерий Байесаn

B max q j aij

i

j 1

Критерий Лапласа

1 n

L max aij

n j 1

q

max

max q j

1 j 1