Менеджмент

МенеджментПохожие презентации:

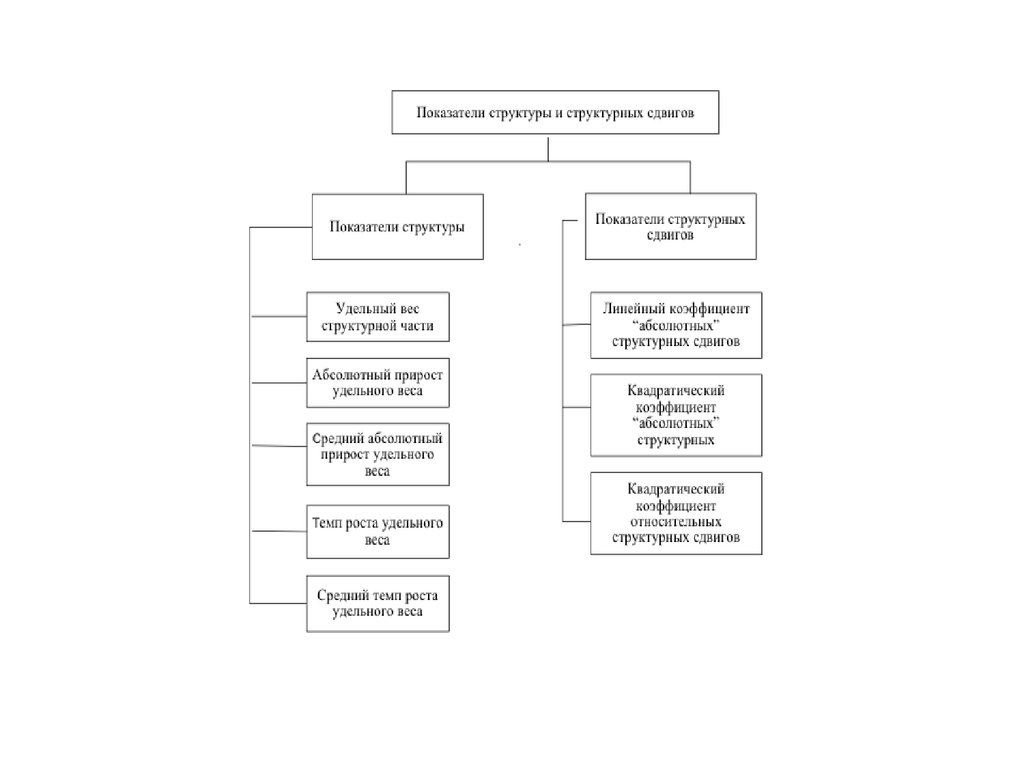

Статистическое изучение структуры и структурных сдвигов

1. Статистическое изучение структуры и структурных сдвигов

2.

Под термином структурапонимается совокупность

устойчивых внутренних связей

объекта, обеспечивающих его

целостность и тождественность

самому себе, т.е. сохранение

основных свойств при различных

внешних и внутренних изменениях.

3.

Статистическая структура – этораспределение различных частей в

пределах общего для них качества,

а также распределение

составляющих совокупность единиц

по количественному или

качественному признаку

4. Классификация экономических структур

Классификацияструктур

По фактору времени:

• структуры моментные

• структуры интервальные.

экономических

5.

Моментныеструктуры

характеризуют

строение, состав финансово-экономических

объектов или общие результаты финансовоэкономических процессов по состоянию на

определенные

моменты

времени

и

отображаются

посредством

моментных

относительных показателей (как правило, на

начало или на конец периода).

6.

Интервальные структуры характеризуют результатыфинансово-экономических

процессов

или

процессов формирования изучаемого объекта за

определенные

периоды

и

отображаются

интервальными относительными показателями.

Наиболее часто в качестве рассматриваемых

периодов используются годы, кварталы и месяцы, в

то же время, в оперативном анализе рынка ценных

бумаг применяются суточные и почасовые

интервалы.

7.

Направлениястатистического

исследования

структуры:

1) анализ состава совокупности, вариации и

распределения признаков;

2) анализ динамики и прогнозирование отдельных

структурных частей и совокупности в целом, т.е.

структурных сдвигов;

3) анализ взаимосвязей структурных частей между

собой и с другими объектами, выраженными как

относительными, так и абсолютными показателями.

8.

Показатели структуры позволяютизмерить те количественные

изменения, которым подвергалась

каждая отдельно взятая часть

изучаемой совокупности

9.

Показателей структуры иструктурных сдвигов включает в

себя показатели, которые

позволяют получить обобщающую

оценку структурных изменениям во

всей совокупности.

10.

11. Цепные и средние показатели структурных сдвигов.

«Абсолютный» прирост удельного веса i-й частисовокупности позволяет определить, на какую

величину в долях единицы или в процентах

возросла или уменьшилась данная структурная

часть в j-й период по сравнению с (j-1) периодом.

Этот показатель рассчитывается по следующей

формуле:

d d ij d ij 1

d

i

ij 1

Где

- удельный вес i-й части совокупности в (j-

12.

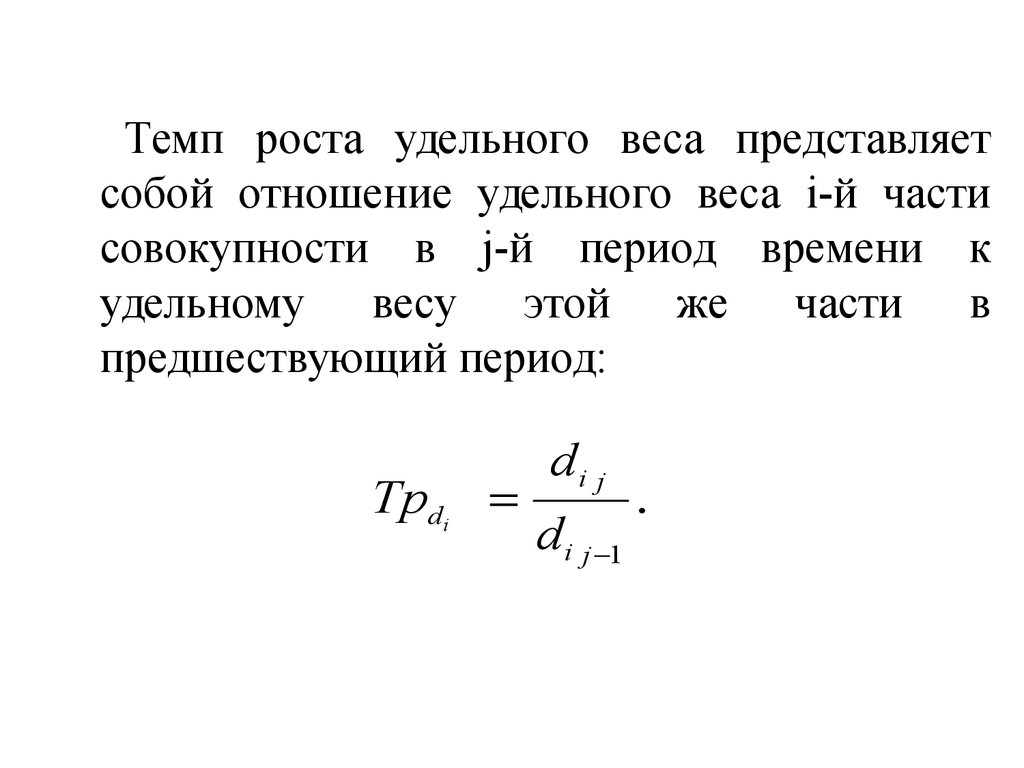

Темп роста удельного веса представляетсобой отношение удельного веса i-й части

совокупности в j-й период времени к

удельному весу этой же части в

предшествующий период:

Tpdi

di j

d i j 1

.

13. 2. Цепные и средние показатели структурных сдвигов.

Средний “абсолютный” прирост удельного веса i-ой структурнойчасти показывает, на сколько процентных пунктов в среднем за какойлибо период (день, неделю, месяц, год и т.п.) изменяется данная

структурная часть:

d i n d i1

di

n 1

где n - число осредняемых периодов.

14.

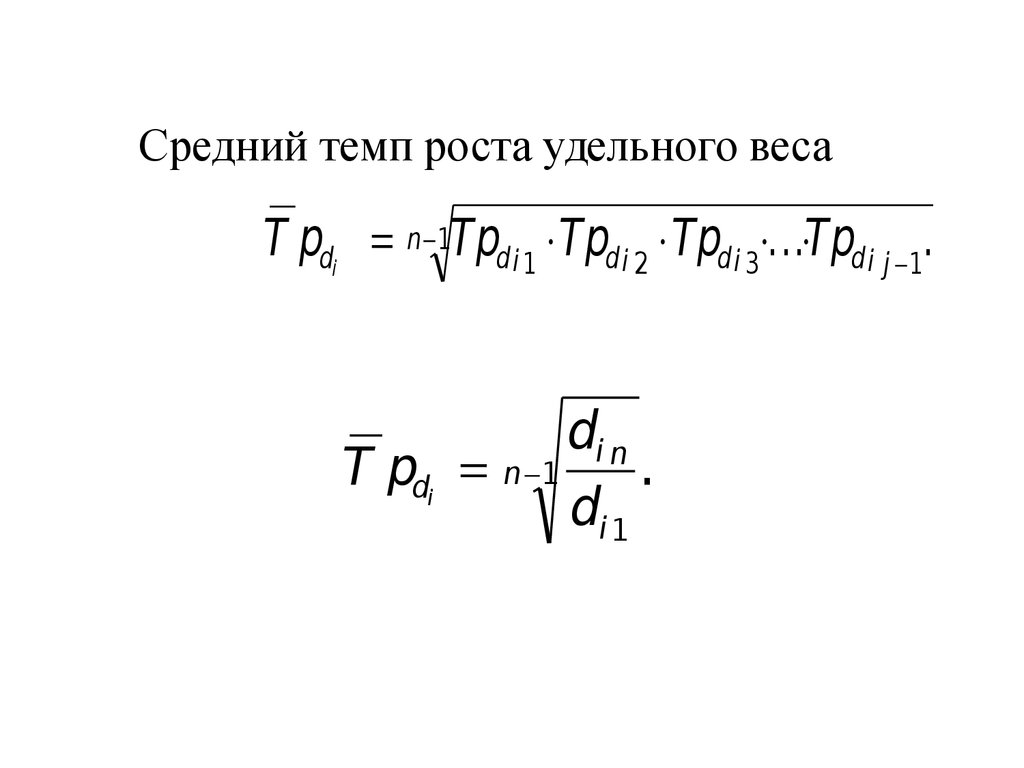

Средний темп роста удельного весаT pdi n 1Tpd i 1 Tpd i 2 Tpd i 3 ... Tpd i j 1.

di n

T pdi n 1 .

di 1

15. 3. Определение средних удельных весов.

Исходные данные для определения удельныхвесов

(в натуральном или стоимостном измерении)

Структурная

часть

1

2

.

.

к

Итого

1

2

x11

x21

x12

x22

.

.

.

.

xk1

k

x

i 1

i1

xk2

k

x

i 1

i2

Период

…….

…….

…….

…….

…….

…….

…….

n

x1n

x2n

xkn

.

.

k

x

i 1

in

16.

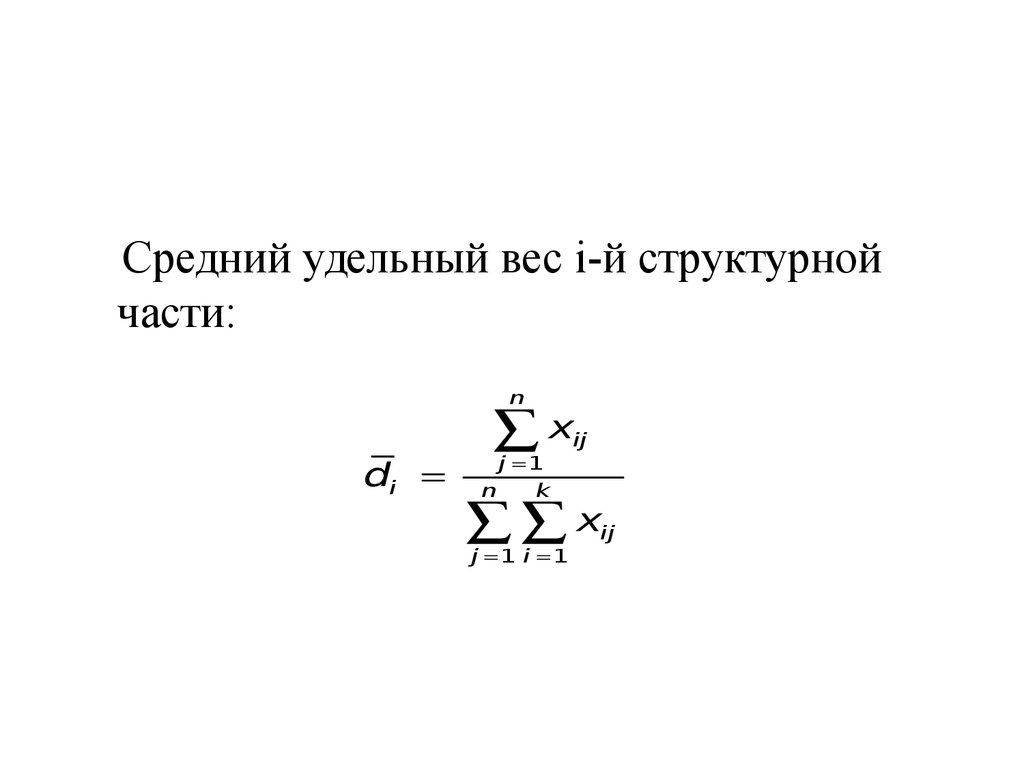

Средний удельный вес i-й структурнойчасти:

n

di

x

j 1

n

k

ij

x

j 1 i 1

ij

17. 4. Обобщающие показатели структурных сдвигов.

Линейный коэффициент “абсолютных” структурныхсдвигов:

k

d1 d0

d ij d ij 1

i 1

k

18.

Линейныйкоэффициент

“абсолютных” структурных сдвигов,

базируется

на

абсолютных

значениях

приростов

удельных

весов

отдельных

частей

совокупности в общем итоге и

показывает

среднее

изменение

удельного веса, которое имело

место

за

рассматриваемый

интервал времени.

19.

Квадратический коэффициент “абсолютных”структурных сдвигов:

d ij d ij 1

k

d1 d0

i 1

k

2

.

20.

Квадратическийкоэффициент

“абсолютных”

структурных,

позволяет оценить интенсивность

изменения

удельных

весов

и

показывает средний относительный

прирост удельного веса в изучаемом

периоде.

21.

Линейный коэффициент относительных структурныхсдвигов

представляет

собой

среднюю

арифметическую

из

абсолютных

значений

отклонений темпов роста удельных весов от

единицы, взвешенных по базисным удельным

весам:

k

d1

d0

d ij

d

i 1

1 d ij 1

ij 1

k

d ij 1

i 1

100%.

22.

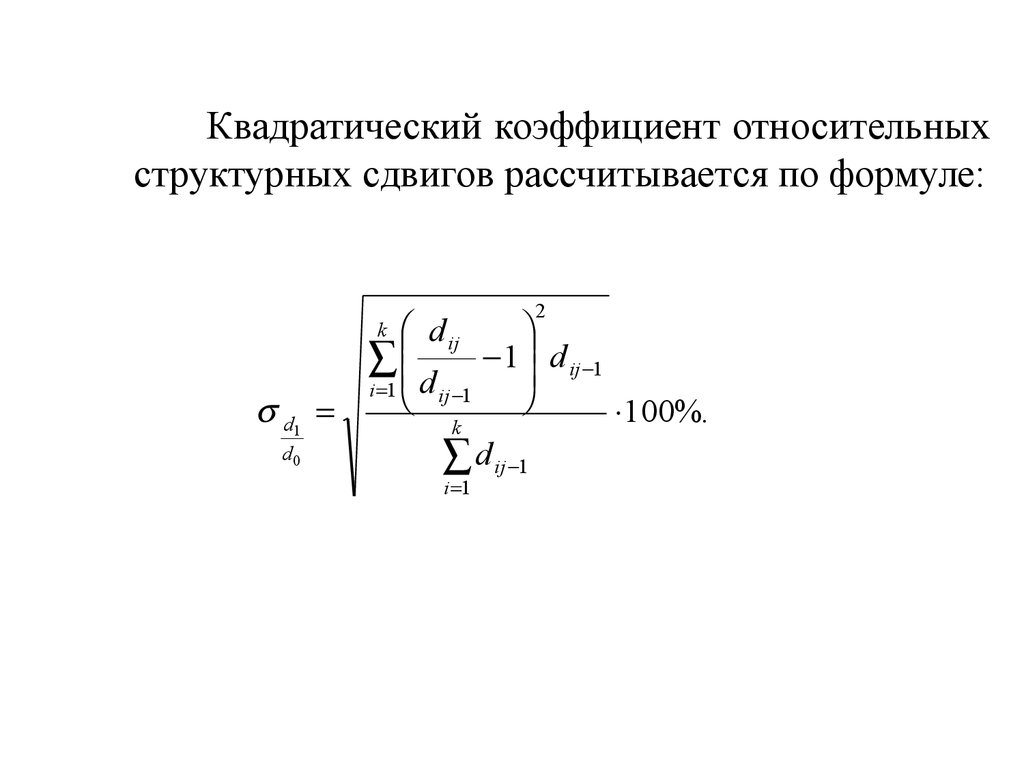

Квадратический коэффициент относительныхструктурных сдвигов рассчитывается по формуле:

k

d1

d0

d ij

2

1 d ij 1

i 1 d ij 1

100%.

k

d ij 1

i 1

23.

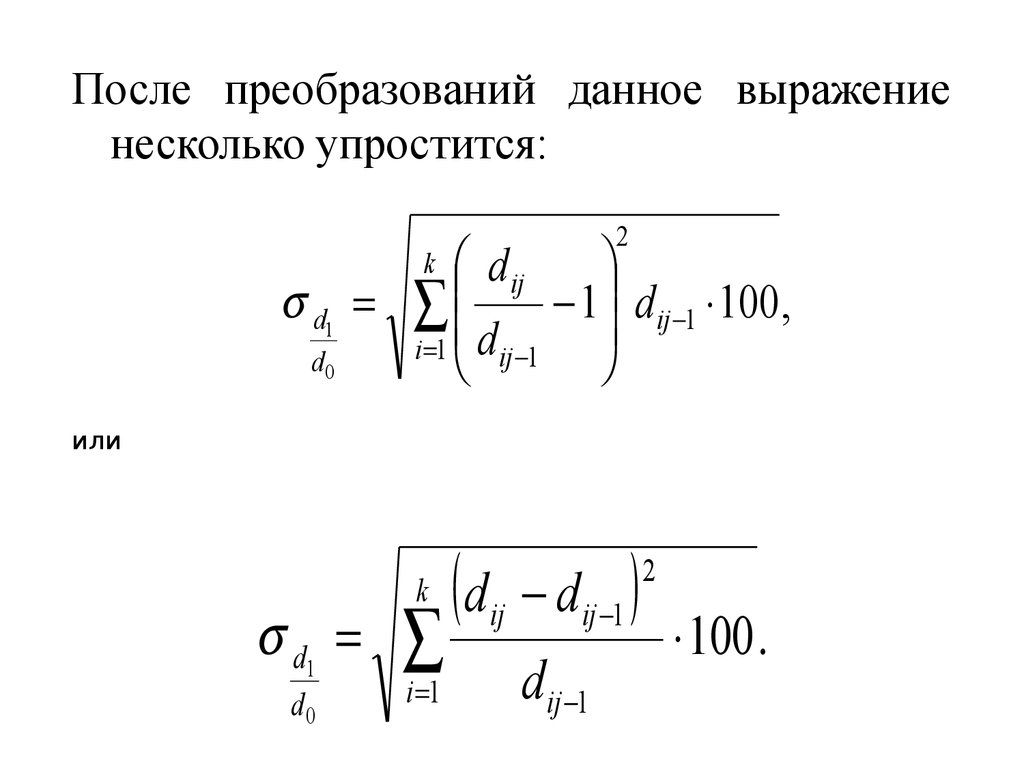

После преобразований данное выражениенесколько упростится:

d1

d0

k

d ij

k

d

2

1 d ij 1 100,

i 1 d ij 1

или

d1

d0

i 1

ij

d ij 1

d ij 1

2

100 .

24.

Квадратическийкоэффициент

относительных структурных сдвигов

позволяет получить сводную оценку

интенсивности изменений удельных

весов

и

оценить

средний

относительный прирост удельного

веса

(в

процентах),

который

наблюдался за рассматриваемый

период.

25.

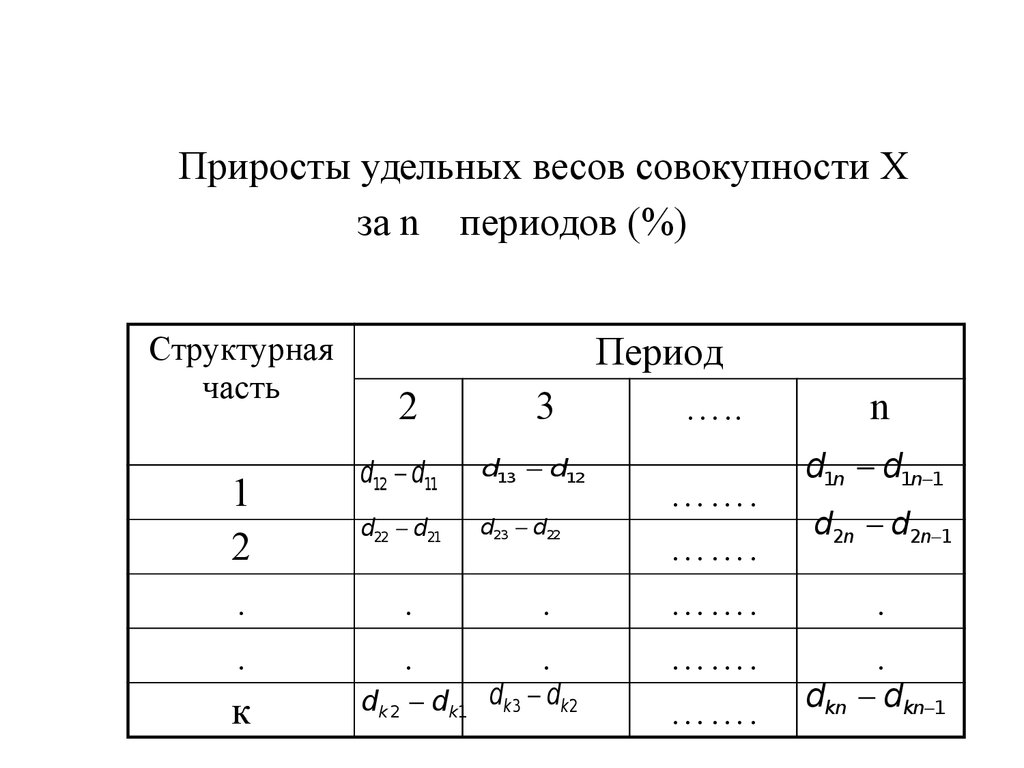

Приросты удельных весов совокупности Xза n периодов (%)

Структурная

часть

1

2

.

.

к

2

3

d12 d11

d13 d12

d22 d21

d23 d22

.

.

.

.

dk 2 dk1 dk3 dk 2

Период

…..

…….

…….

…….

…….

…….

n

d1n d1n 1

d2n d2n 1

.

.

dkn dkn 1

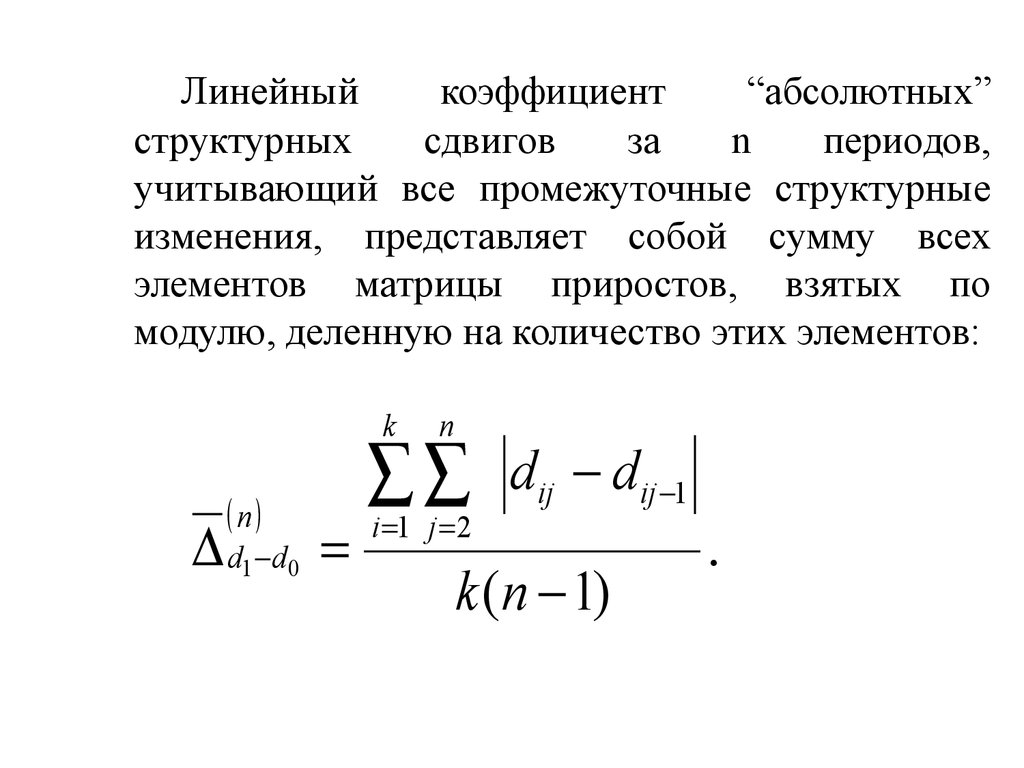

26.

Линейныйкоэффициент

“абсолютных”

структурных

сдвигов

за

n

периодов,

учитывающий все промежуточные структурные

изменения, представляет собой сумму всех

элементов матрицы приростов, взятых по

модулю, деленную на количество этих элементов:

k

n

d1 d0

n

i 1 j 2

d ij d ij 1

k (n 1)

.

27.

Линейный коэффициент “абсолютных” структурныхсдвигов за n периодов, ориентированный на

конечные результаты развития структуры, будет

отличаться числителем, в котором суммируются

общие приросты удельных весов всех групп за

весь рассматриваемый период:

k

n

d1 d0

di n

i 1

d i1

k ( n 1)

.

28.

Для оценки значимости полученныхрезультатов

и

существенности

структурных сдвигов в изучаемых

совокупностях используют критерий

χ2

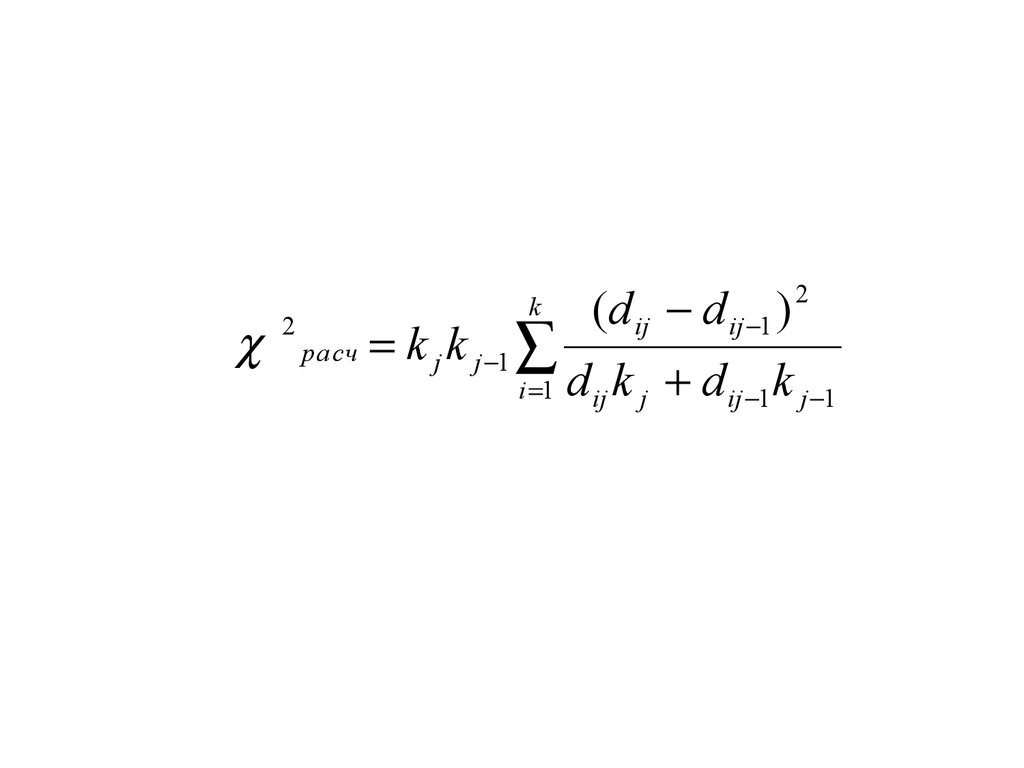

29.

2расч

k

(d ij d ij 1 ) 2

i 1

d ij k j d ij 1k j 1

k j k j 1

30. Если расчетное значение больше критического, то структурные сдвиги в анализируемых структурах существенны.

31. Показатели концентрации

позволяют оценить, насколькоравномерно объем изучаемого

признака распределяется между

всеми структурными частями или

между всеми единицами

совокупности

32. Показатели концентрации

позволяют оценить, насколькоравномерно объем изучаемого признака

распределяется между всеми

структурными частями или между

всеми единицами совокупности, или

существует ли концентрация

изучаемого явления у одной или

нескольких структурных частей. С этой

целью возможно рассчитать ряд

показателей к которым относят

33. 5. Оценка уровня концентрации и централизации рынка ценных бумаг.

О б ъ ем п р и зн ака, % к и то гу100

А

В

Объем совокупности, % к итогу

100

Общий вид кривой концентрации (Лоренца).

34.

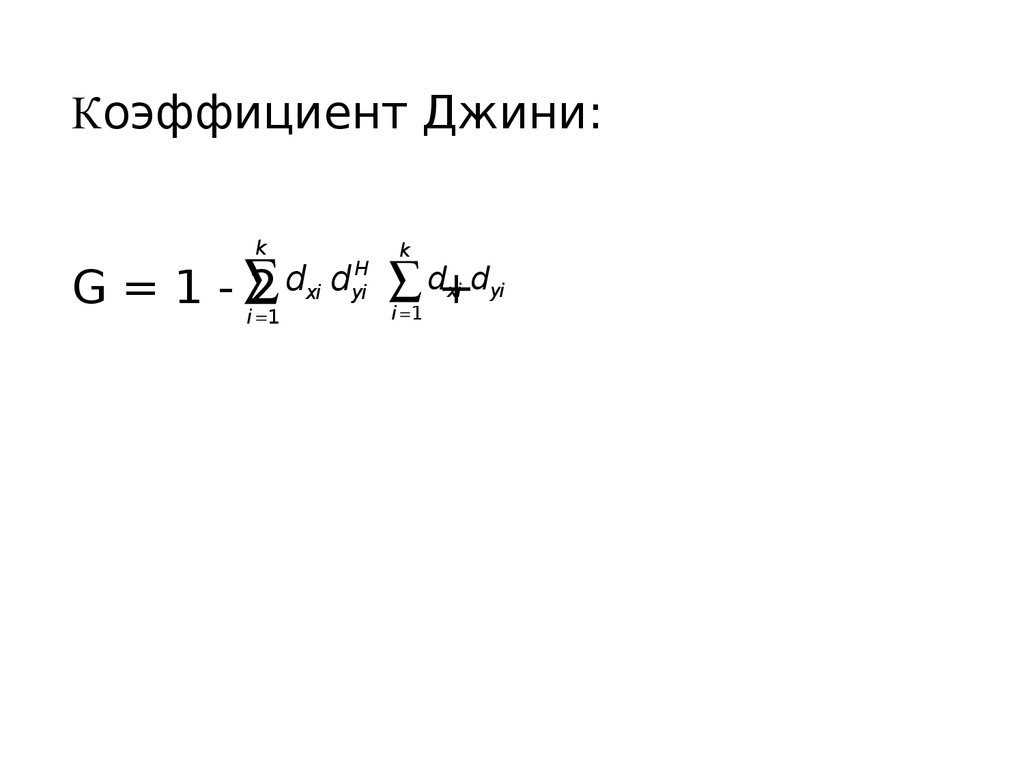

Коэффициент Джини:k

k

dxi d d+d

G = 1 -

2

i 1

H

yi

i 1

xi

yi

35. Коэффициент Джинни

• Позволяет сравнивать распределение признака всовокупностях с различным числом единиц (например,

регионы с разным числом хозяйствующих субъектов).

• Может быть использован для сравнения распределения

признака между различными совокупностями (например,

разными странами). При этом нет зависимости от

масштаба экономики сравниваемых стран.

• Может быть использован для сравнения распределения

признака по разным группам населения (например,

коэффициент Джини для финансового сектора и

коэффициент Джини для нефте-газового комплекса).

• Позволяет отслеживать динамику неравномерности

распределения признака в совокупности на разных

этапах.

36.

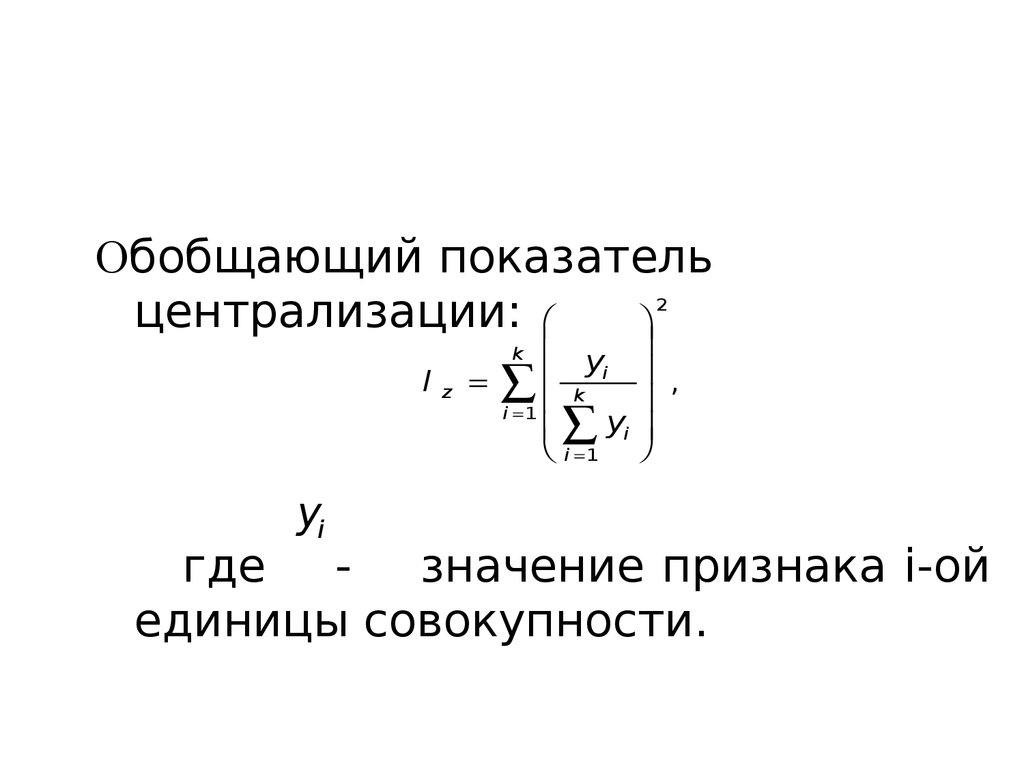

Обобщающий показательцентрализации:

2

I

z

k

,

k

yi

i 1

yi

yi

i 1

где

значение признака i-ой

единицы совокупности.