Финансы

ФинансыПохожие презентации:

")

Затраты на производстве

1. затраты на производстве

Выполнил : Оразмухамет Л.АПроверила : Ишмухамедова В.М

Группа : 13-РЭиС-612-3р

2. Затраты

размер ресурсов (для упрощения измеренных вденежной форме), использованных в процессе

хозяйственной деятельности за определённый

временной промежуток. Или простым

языком: затраты — это стоимостная оценка

ресурсов.

3. В определении затрат выделяется три момента

Затратыопределяются

величиной

использованных ресурсов

(материальных, трудовых, финансовых)

Величина использованных ресурсов должна быть

представлена в денежном выражении для

обеспечения соизмеримости ресурсов

Понятие затрат должно обязательно

соотноситься с конкретными целями

и задачами (производство продукции,

осуществление капитальных вложений)

4. Элементы сметы затрат

материальные затраты (сырье и материалы, покупныекомплектующие изделия и полуфабрикаты, топливо,

электроэнергия,

теплоэнергия …);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств;

прочие затраты (износ нематериальных активов,

арендная плата, обязательные страховые платежи,

проценты по кредитам банка, налоги включаемые в

себестоимость продукции, отчисления во

внебюджетные фонды и др.).

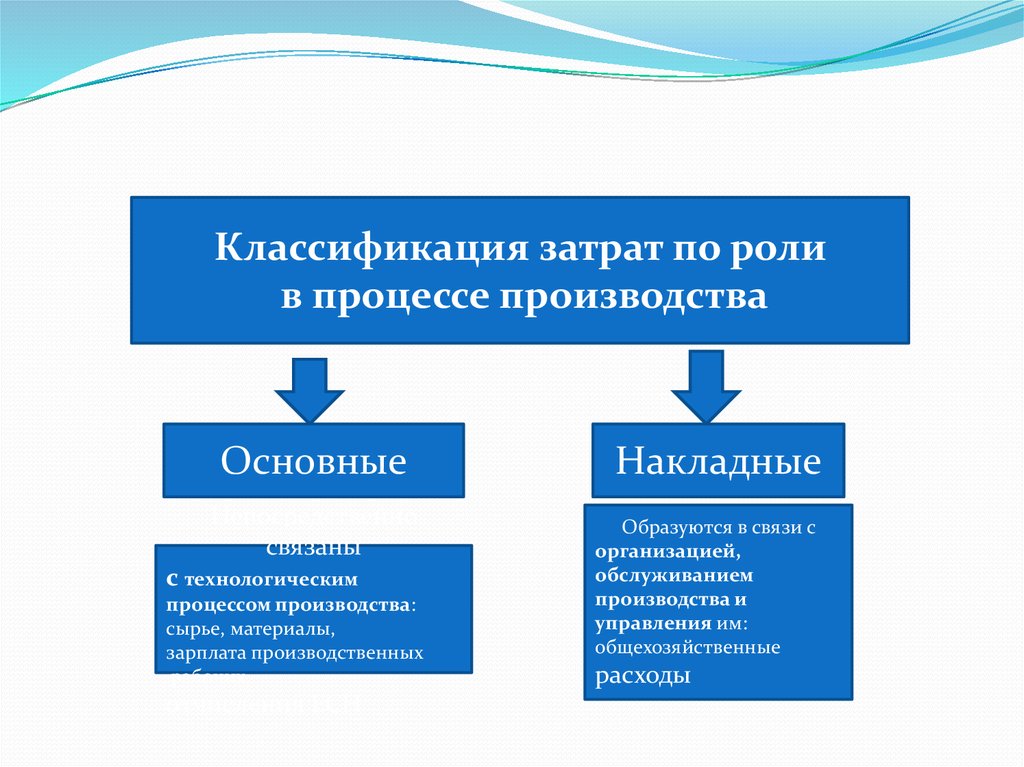

5.

Классификация затрат по ролив процессе производства

Основные

Непосредственно

связаны

с технологическим

процессом производства:

сырье, материалы,

зарплата производственных

рабочих,

отчисления ЕСН

Накладные

Образуются в связи с

организацией,

обслуживанием

производства и

управления им:

общехозяйственные

расходы

6. Классификация затрат по способу включения в себестоимость продукции

Прямые- связаны с определенным видом продукции ивключаются в его себестоимость прямо на основании

первичных документов(основные материалы, зарплата

рабочих)

Косвенные- связаны с несколькими или всеми видами

продукции. Собираются по местам возникновения, а

распределяются между изделиями косвенным

способом (условно),пропорционально выбранной

базе(общепроизводственные расходы)

7. Классификация затрат по эффективности

Производительные(соответствуютиспользованию рациональной технологии и

организации производства)

Непроизводительные(потери от брака, простоев,

оплата сверхурочных работ и.т.п. Потери)

8. Классификация затрат в зависимости от их связи с объемом производства

от их связи с объемом производстваПеременные- Зависят от объема производства

продукции (материалы, зарплата рабочих)

Постоянные- Не зависят от объемов

производства(зарплата аппарата управления и

другие расходы на управление)

9. Методы учета затрат

Простой метод - для однопродуктовыхпроизводств, в которых отсутствует или невелико

незавершенное производство: добывающие

отрасли, электростанции

Попередельный метод - для производств с

комплексным использованием сырья, а также где

обрабатываемые материалы проходят

последовательно несколько фаз переработки

(переделов): чугун - сталь - прокат

Позаказный метод - для мелкосерийных

производств: ремонтные работы, вспомогательные

производства

Нормативный метод - для обрабатывающей

промышленности с массовым и крупносерийным

производством: автомобилестроение