Право

ПравоПохожие презентации:

Проверка документов и сведений. Формы таможенного контроля

1.

Российскаятаможенная

академия

Презентация

по дисциплине «Организация контроля товаров и

транспортных средств»

Люберцы

2016

Выполнила:

К.М. Хаваева; студент 3-го

курса очной формы обучения

факультета таможенного дела,

группа Тс01/1404.

2.

При проверке документов и сведений таможенные органыдолжны достичь следующих основных целей:

- установить подлинность документов

- проверить правильность оформления документов

- проверить достоверность сведений, содержащихся в

документах

2

3.

Проверка документов и сведенийрегламентируется ст. 111 ТК ТС. В

соответствии с ней таможенные

документы - это документы, составляемые

исключительно для таможенных целей.

Однако таможенные органы имеют право

проверять представленные декларантом

документы, не связанные напрямую с

таможенными целями, но необходимые для

таможенного контроля.

3

4.

Проверка документовзаключается в их изучении с

точки зрения соответствия

действующему таможенному

законодательству и полноты их

оформления.

Достоверность сведений,

представленных таможенным

органам при совершении

таможенных операций,

проверяется путем их

сопоставления с данными из

других источников

4

5.

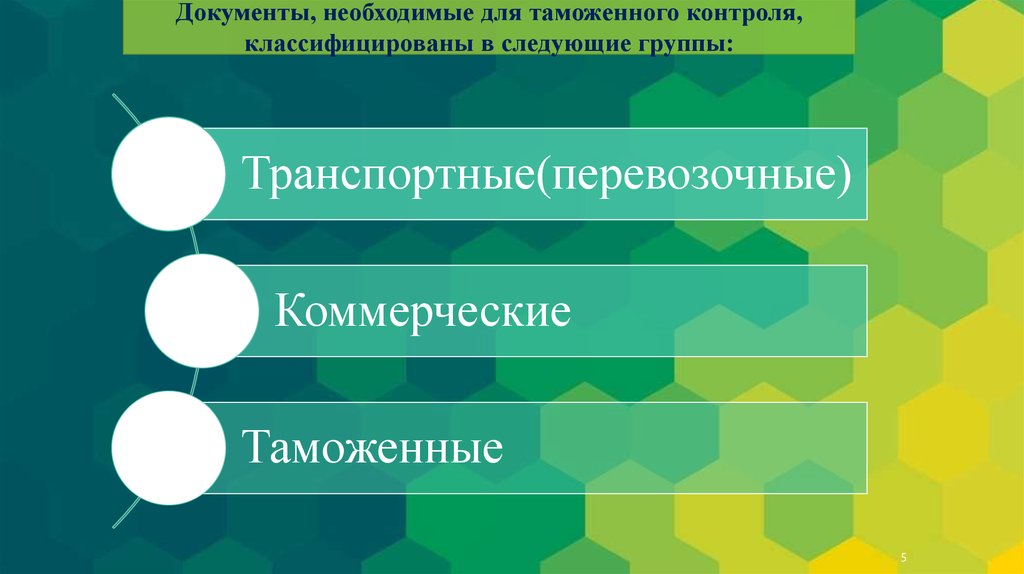

Документы, необходимые для таможенного контроля,классифицированы в следующие группы:

Транспортные(перевозочные)

Коммерческие

Таможенные

5

6.

Одним из основныхдокументов внешнеэкономической

сделки является контракт

(договор), заключаемый, как

правило, в письменной форме. Под

международным контрактом

подразумевается договорное

соглашение между двумя или

несколькими сторонами,

находящимися в разных странах,

по поставке определенного

количества товаров (работ, услуг)

на согласованных условиях.

6

7.

Следующую группудокументов, необходимых

для проведения

таможенного контроля,

составляют таможенные

документы, которые

составляются

исключительно для

таможенных целей

7

8.

Должностные лица таможенных органов в процессе таможенногоконтроля товаров выполняют следующие действия:

а) фиксируют факт подачи таможенной декларации и других документов;

б) контролируют соблюдение условий принятия таможенной декларации;

в) пересылают (получают) таможенную декларацию;

г) регистрируют (принимают) поданную таможенную декларацию;

д) проверяют соответствие сведений, заявленных в таможенной декларации, о наименовании товаров,

количественных данных о них (количество мест, массе и проч.) сведениям, содержащимся в документах,

представленных в таможенный орган при декларировании товаров, а также в электронных копиях

таможенных документов;

е) контролируют правильность определения классификационного кода товара по ТН ВЭД Таможенного

союза;

ж) контролируют правильность определения страны происхождения товаров;

з) контролируют соблюдение законодательства Таможенного союза, устанавливающего запреты и

ограничения на ввоз на территорию Таможенного союза и на вывоз за ее пределы некоторых товаров;

и) проводят контроль в целях применения мер, связанных с защитой интеллектуальной собственности;

к) осуществляют валютный контроль и контроль за исполнением внешнеторговых бартерных сделок;

л) контролируют таможенную стоимость;

м) контролируют статистическую стоимость;

н) контролируют правильность исчисления и своевременность уплаты таможенных платежей.

8

9.

Ярким представителем группы иныхдокументов, подаваемых в таможенный

орган, являются сертификаты.

Сертификация включается в перечень мер

нетарифного регулирования

внешнеэкономической деятельности

9

10.

Для повышения эффективности таможенного контроля задостоверностью заявляемых сведений и усиления контроля за

принятыми таможенными органами решениями в отношении

декларируемых товаров устанавливается перечень рисков

Достоверность сведений также может проверяться

путем запроса в правоохранительный, налоговый или

иной контролирующий орган РФ.

10