Финансы

ФинансыПохожие презентации:

Қаржы инвестицияларының есебі

1. Қаржы инвестицияларының есебі

Орындаған:Үшкенов ИльясҚабылдаған

2. Инвестиция

• Инвестиция (латынша іnvestіre – киіндіру) – табыс алу, меншіктікапиталын молайту, елдің материалдық байлығы мен материалдық емес

сипаттағы қоғамдық құндылықтарын еселей түсу үшін шаруашылық

жүргізуші субъектілер салатын инвестициялық қаражат.

• Инвестициялық қызмет - пайда табу және (немесе) басқа тиімді

нәтижеге қол жеткізу үшін инвестициялау және практикалық

әрекеттерді орындау.

3. Инвестицияның түрлері

Нақты инвестициялар –капиталдың өнеркәсіпке, ауыл

шаруашылығына,құрылысқа

және т.б. жұмсалымы.

Қаржы инвестициялары –

мемлекеттен, басқа да

кәсіпорындардан, инвестициялық

қорлардан бағалы қағаздар

акцияларды сатып алуға

бағытталған.

Жанама инвестициялар –

қоржындағы инвестициялар,

басқаша айтқанда құнды

қағаздар мен мүліктік бағалы

заттар.

Инвестициялардың мақсаты:

жаңа технологияларды, озық

техниканы және "Ноу-хау" енгізу"

4. Қаржылық инвестициялар

• Қаржылық инвестицияларды бағалау.• Қаржы инвестициялары - субъектілер сатып алу мақсатында

иеленетін активтер:проценттер, дивидендтер және роялти

түріндегі табыс.

• Бұдан басқа, қаржылық инвестицияларға пайдалануда тұрған

жылжымайтын мүлікке инвестициялар жатады.

5. Қысқа мерзімді қаржы инвестицияларын есепке алу

Егер қысқа мерзімді қаржыинвестициялары сатып алу

және ағымдағы құнның ең аз

бағасы бойынша есепке

алынса, баланстық құн

тұтастай алғанда не жиынтық

портфельдің негізінде немесе

инвестициялардың түрлері

бойынша немесе жеке

инвестициялардың негізінде

айқындалуы мүмкін.

• Қысқа мерзімді қаржы

инвестицияларының ағымдағы

құнының өзгеруінен алынған

кіріс немесе залал олар

туындаған есепті кезеңде

танылады

6. Ұзақ мерзімді инвестицияларды есепке алу .

Жылжымайтын мүлікке инвестицияларға ие субъектілер бұлинвестицияларды ұзақ мерзімді қаржы инвестициялары ретінде

ескереді.

Ұзақ мерзімді қаржылық инвестициялар бухгалтерлік баланста

есепке алынады.:

7.

• 2200, «Үлестік қатысу әдісімен есепке алынған инвестициялар» дегенбөлімше, үлестік қатысу әдісі бойынша есепке алынған инвестицияларды

есепке алуға арналған.

• 2210 «Үлестік қатысу әдісі бойынша есепке алынады», онда үлестік қатысу

әдісі пайдаланылатын есепке алынған қауымдастырылған және

аффилиирленген тұлғаларға салынған инвестициялар бойынша операциялар

көрсетіледі.

• Үлестік қатысу әдісі - бұл есепке алу әдісі, оған сәйкес инвестициялар

бастапқыда нақты шығындар бойынша есепке алынады, содан кейін сатып

алудан кейін пайда болған инвестиция нысанының таза активтеріндегі

инвестор үлесінің өзгеруіне түзетіледі.

8.

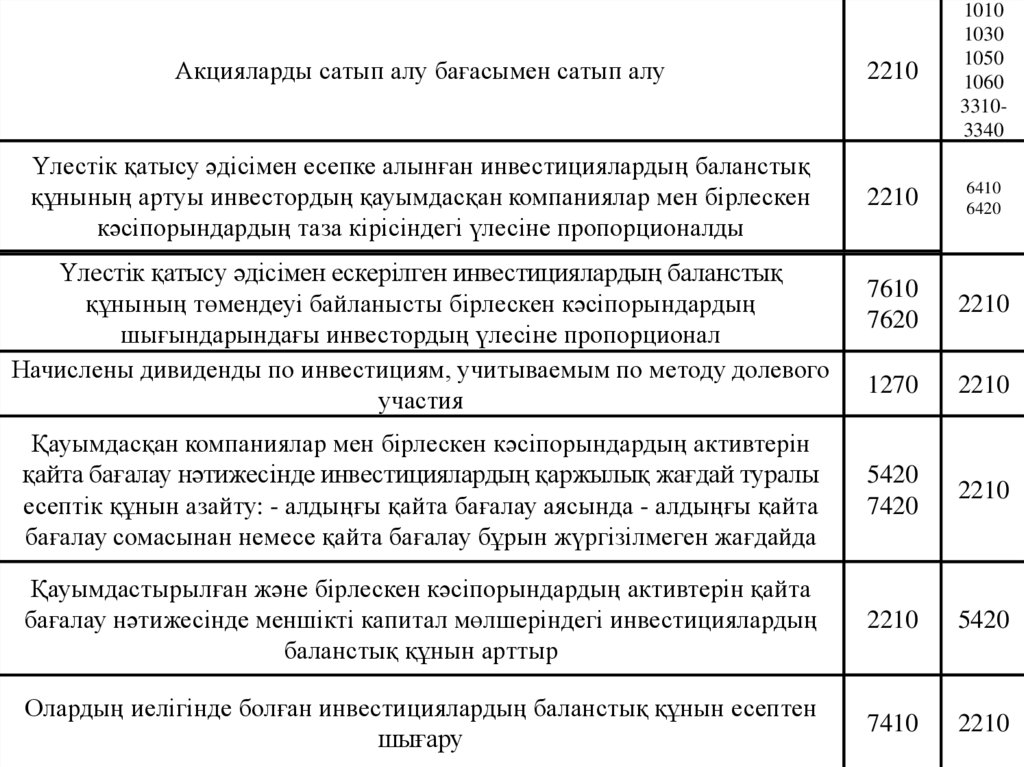

Акцияларды сатып алу бағасымен сатып алу2210

1010

1030

1050

1060

33103340

Үлестік қатысу әдісімен есепке алынған инвестициялардың баланстық

құнының артуы инвестордың қауымдасқан компаниялар мен бірлескен

кәсіпорындардың таза кірісіндегі үлесіне пропорционалды

2210

6410

6420

7610

7620

2210

1270

2210

Қауымдасқан компаниялар мен бірлескен кәсіпорындардың активтерін

қайта бағалау нәтижесінде инвестициялардың қаржылық жағдай туралы

есептік құнын азайту: - алдыңғы қайта бағалау аясында - алдыңғы қайта

бағалау сомасынан немесе қайта бағалау бұрын жүргізілмеген жағдайда

5420

7420

2210

Қауымдастырылған және бірлескен кәсіпорындардың активтерін қайта

бағалау нәтижесінде меншікті капитал мөлшеріндегі инвестициялардың

баланстық құнын арттыр

2210

5420

Олардың иелігінде болған инвестициялардың баланстық құнын есептен

шығару

7410

2210

Үлестік қатысу әдісімен ескерілген инвестициялардың баланстық

құнының төмендеуі байланысты бірлескен кәсіпорындардың

шығындарындағы инвестордың үлесіне пропорционал

Начислены дивиденды по инвестициям, учитываемым по методу долевого

участия

9.

• 2300 «Жылжымайтын мүлікке инвестициялар» деген бөлімшежылжымайтын мүлікке салынған инвестицияларды есепке алуға

арналған.

• Жылжымайтын мүлікті инвестициялау - жалдау төлемдерін алу немесе

капитал құнын немесе екеуінің де құнын арттыру мақсатында иелік

ететін (қаржылық жалдау шарты бойынша меншік иесі немесе жалға

алушы) жылжымайтын мүлік (жер немесе ғимарат, немесе ғимараттың

бір бөлігі, немесе екеуі де), бірақ мыналарға: тауарларды өндіру немесе

жеткізу, қызметтер көрсету, әкімшілік мақсаттар үшін; кәдімгі қызмет

барысында сату.

• Бұл бөлімше келесі шоттардың топтарын қамтиды:

• 2310 «Жылжымайтын мүлікке инвестициялар», жылжымайтын

мүлікке салынған инвестицияларды ескереді.

• 2320 «Жылжымайтын мүлікке салынған инвестициялардың

амортизациясы», онда инвестициялық жылжымайтын мүліктің

жинақталған амортизациясы.

• 2330 «Жылжымайтын мүлікке инвестициялардың құнсыздануынан

болған шығындар», онда құнсызданудан болған шығындар сомасы

жинақталады, егер ұйым инвестициялық жылжымайтын мүлікті

бастапқы танығаннан кейін нақты шығындарды есепке алу моделін

таңдаса, соған сәйкес барлық инвестициялық мүлік жинақталған

амортизацияны және жинақталған шығындарды шегергендегі нақты

шығындар бойынша өлшенеді. активтердің құнсыздануынан.

10. Инвестициялардың синтетикалық және талдамалық есебі

• 1120 " Өзге жалпы пайда арқылы әділ құн бойынша бағаланған қысқа мерзімдіқаржылық активтері"

• 1130 Пайда немесе шығын арқылы әділ құн бойынша бағаланған қысқа

мерзімді қаржылық активтер"

• 1140 " Туынды қаржы құралдары"

• 2020 " Өзге жалпы пайда арқылы әділ құны бойынша бағаланатын ұзақ

мерзімді қаржы активтер"

• 2030 "Пайда немесе шығын арқылы әділ құны бойынша бағаланатын ұзақ

мерзімді қаржылық активтер"

• 2310 "Инвестициялық мүліктер"

• 2320 "Инвестициялық мүліктердің амортизациясы"

• 2330 " Инвестициялық мүліктердің құнсыздануынан болған шығындарды

арналған бағалау резерві"

11. Инвестициялық бағдарлама

• Іс - шаралардың мазмұны, Мерзімі, ресурстары жәнеөткізілетін орны, мақсатқа қол жеткізуге бағытталған ісқимылдар бойынша өзара байланысқан жүйеинвестициялар тарту.