Финансы

ФинансыПохожие презентации:

")

Налоги и налогообложение

1.

Способы обеспечения исполненияобязанностей по уплате налогов сборов

страховых взносов

Подготовила

студентка группы 24У/1

Роденко Анна

ОПД.03 Налоги и налогообложение

2.

Принципы построения налоговой системы в РФНалогового федерализма

Экономические принципы

Налогового права

Единство налоговой политики

Всеобщность

налогообложения

Законнось

Единство системы налогов

Экономическая

обоснованность

налогообложения

Ясность законодательства

Недопущение дискриминации

налогоплательщика

Отрицание обратной силы

закона

Равномерное распределение

налогвого бремени

Приоритет норм налогового

законодательства,

международных норм

Разграничение полномочий в

области налогооблажения

3.

Участники налоговых отношенийНалоговые агенты

Налогоплательщики или плательщики сборов

Налоговые органы

Таможенные органы

Сборщик налогов и сборов

МНС РФ и его отделы

4.

Способы обеспечения исполнения обязанностей поуплате налогов

При изменении сроков

уплаты

Залог имущества

При неисполнении

обязанности по уплате

налогов

При уплате налогов в

более поздние сроки

Приостановление операции

по счета

налогоплательщика

Пени

Поручительство

Арест имущества

5.

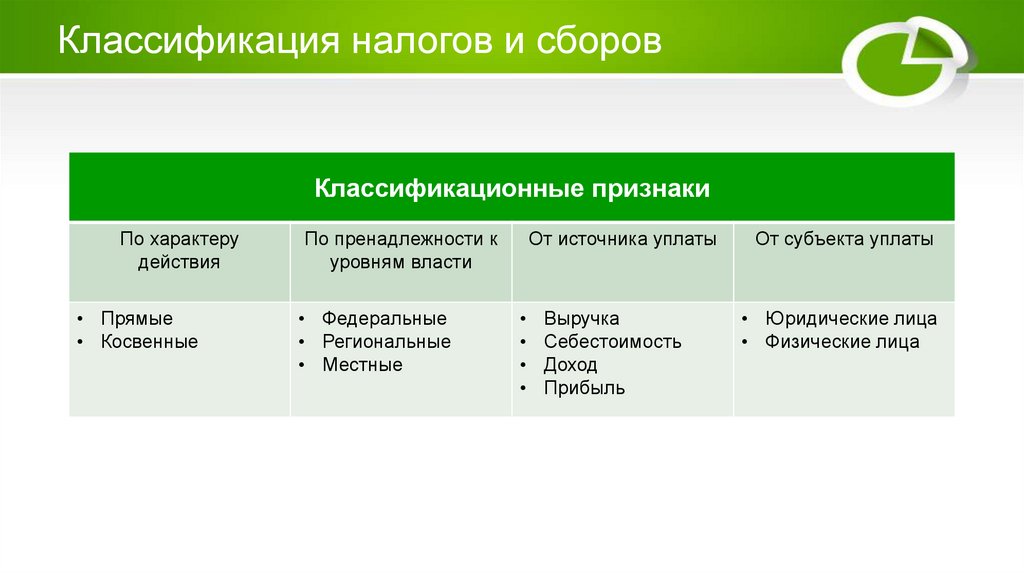

Классификация налогов и сборовКлассификационные признаки

По характеру

действия

• Прямые

• Косвенные

По пренадлежности к

уровням власти

• Федеральные

• Региональные

• Местные

От источника уплаты

Выручка

Себестоимость

Доход

Прибыль

От субъекта уплаты

• Юридические лица

• Физические лица

6.

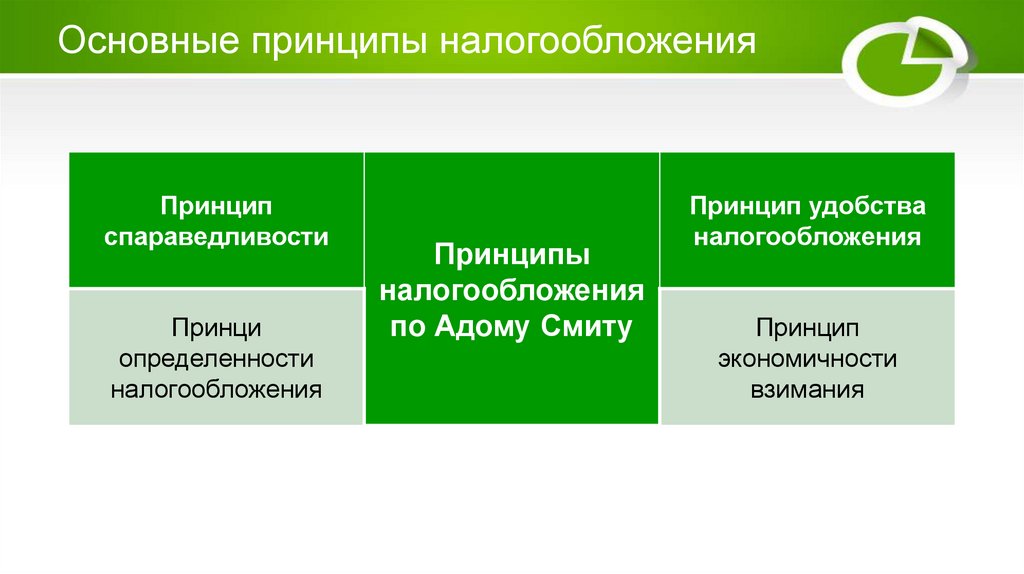

Основные принципы налогообложенияПринцип

спараведливости

Принци

определенности

налогообложения

Принципы

налогообложения

по Адому Смиту

Принцип удобства

налогообложения

Принцип

экономичности

взимания

7.

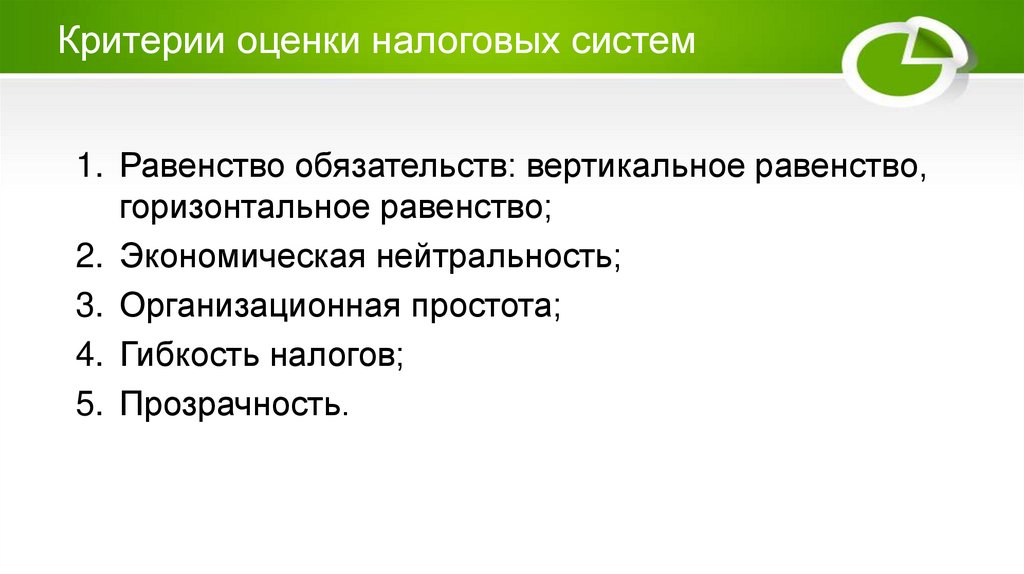

Критерии оценки налоговых систем1. Равенство обязательств: вертикальное равенство,

горизонтальное равенство;

2. Экономическая нейтральность;

3. Организационная простота;

4. Гибкость налогов;

5. Прозрачность.

8.

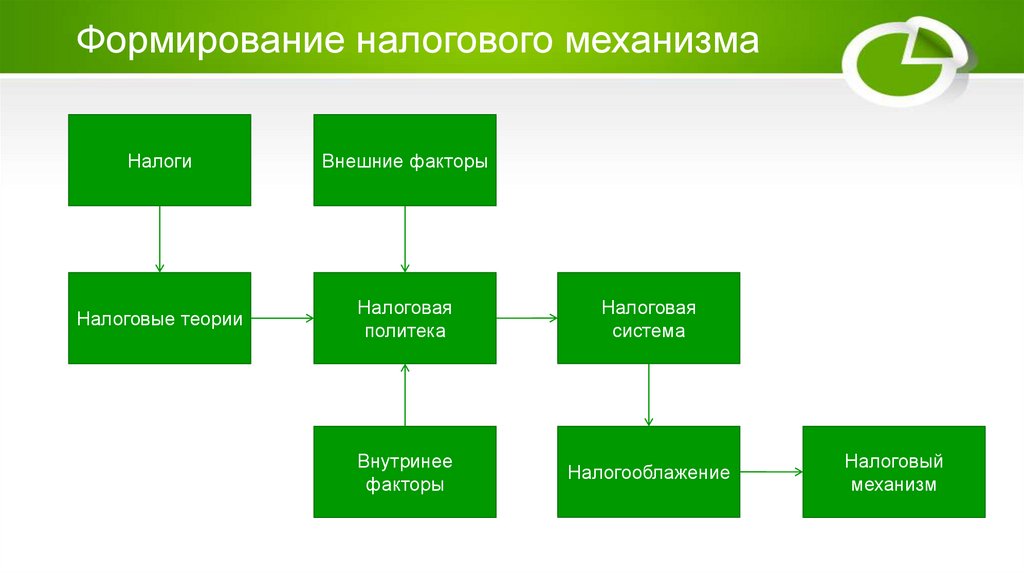

Формирование налогового механизмаНалоги

Внешние факторы

Налоговые теории

Налоговая

политека

Налоговая

система

Внутринее

факторы

Налогооблажение

Налоговый

механизм

9.

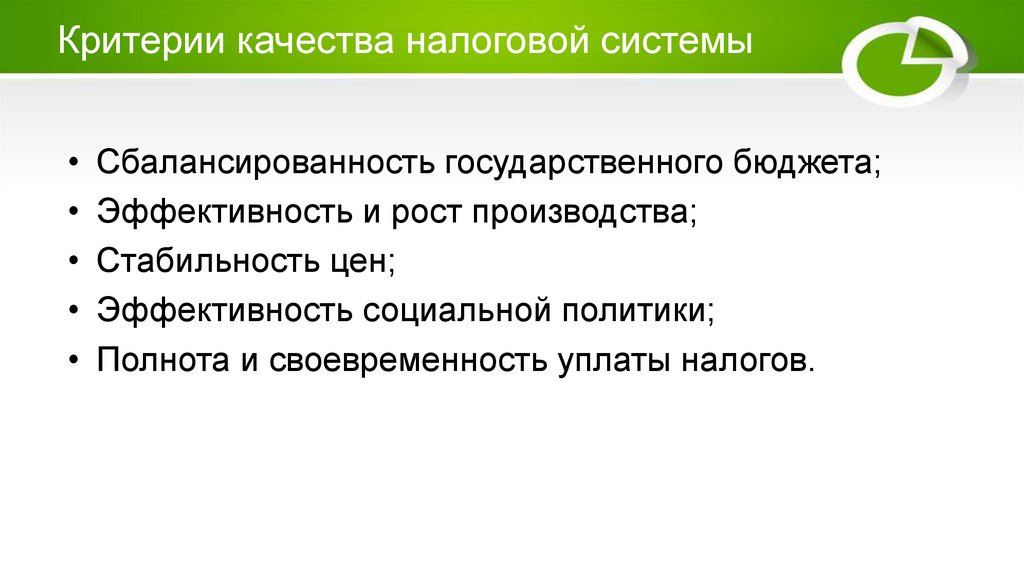

Критерии качества налоговой системыСбалансированность государственного бюджета;

Эффективность и рост производства;

Стабильность цен;

Эффективность социальной политики;

Полнота и своевременность уплаты налогов.