Финансы

ФинансыПохожие презентации:

Сущность налогов и налогообложения

1.

Управление налоговой политикой организацииСущность налогов и

налогообложения

Выполнила студентка группы М/б 16-1-з Сухомлинова Виктория

2.

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО РФ НАЛОГОВЫЙ КОДЕКС РФКаждая организация или физическое лицо должны участвовать в формировании бюджета и

других государственных фондов по законодательству, установленному государством,

путем внесения обязательных платежей.

Обязательные платежи имеют следующие формы:

1. Налоги;

2. Сборы, в том числе пошлинные.

Налог – обязательный, индивидуально – безвозмездный платеж, взимаемый с организаций и

физических лиц в форме отчуждения принадлежащих им на праве собственности,

хозяйственного ведения или оперативного управления денежных средств в целях

финансового обеспечения деятельности государства и (или) муниципальных образований.

3.

Признаки налогаНалог имеет четыре признака:

1.Обязательность – означает, что все организации и физические лица,

получающие доход, имеющие имущество, осуществляющие хозяйственные

операции, должны принимать участие в формировании государственных

ресурсов. Все лица, получившие доход в результате профессиональной или

предпринимательской деятельности, должны часть его отдать

государству. Причем уплата налогов за счет доходов других лиц запрещена.

В результате каждое лицо принимает участие в формировании

государственных ресурсов за счет своих доходов, лично.

2.Уплата налога гарантируется государством, т.е. именно государство

принимает законы, выполняя которые лицо вынуждено будет платить

налоги.

3.Индивидуальная безвозмездность. Он означает, что уплата налога не

сопровождается прямым встречным исполнением какого – либо

обязательства со стороны государства по отношению к конкретному

налогоплательщику.

4.Система налогов, общие принципы налогообложения, порядок исчисления

и уплаты отдельных видов налогов устанавливаются законодательно –

Налоговым Кодексом РФ и другими законодательными актами.

4.

СБОРЫСбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого

является одним из условий совершения в отношении плательщика сборов

государственными органами, иными уполномоченными органами и должностными

лицами юридически значимых действий.В России существуют следующие виды сборов:

1. лицензионные;

2. регистрационные;

3. пошлины, в том числе:

а) таможенная,

б) государственная (судебная, нотариальная и прочие),

в) почтовая.

Пошлина – обязательный платеж, взимаемый за услугу общественного характера. Налоги

являются исторической категорией, так как они возникли в процессе исторического

развития общества, их возникновение является объективным и связано с возникновением

государства, т.к. государству необходимы финансовые ресурсы для содержания армии,

судов, чиновников, социальной сферы и др. Экономическая сущность налогов заключается

в изъятии части дохода плательщика в пользу государства, причем индивидуально –

безвозмездно. В масштабах всей страны сущность налога состоит в изъятии

государством в свою пользу определенной части ВВП в виде обязательного платежа.

5.

Виды налоговПрямые и косвенные налоги

Прямые налоги взимаются с

экономических агентов за доходы.

К косвенным налогам относятся

налог на добавленную стоимость,

акцизы и другие налоги

Аккордные и подоходные

налоги

Аккордные налоги устанавливается

вне зависимости от уровня дохода

налогоплательщица.

Подоходными - составляющие какойто определённый процент от дохода.

Прогрессивные, регрессивные

или пропорциональные налоги

Подоходные налоги сами делятся на

три типа:

Прогрессивные налоги — налоги, у

которых средняя налоговая ставка

повышается с увеличением уровня

дохода;

Регрессивные налоги — налоги, чья

средняя ставка налога снижается при

увеличении уровня дохода;

Пропорциональные налоги — налоги,

ставка которых не зависит от

величины облагаемого дохода.

6.

Функции налоговНалоги выполняют одновременно четыре основные функции: фискальную,

распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Налоги

являются преимущественной составляющей доходов государственного бюджета.

Реализация функции осуществляется за счёт налогового контроля и налоговых санкций,

которые обеспечивают максимальную собираемость установленных налогов и создают

препятствия к уклонению от уплаты налогов. Благодаря данной функции реализуется

главное предназначение налогов: формирование и мобилизация финансовых ресурсов

государства.

Распределительная (социальная) функция налогообложения — состоит в

перераспределении общественных доходов .

Регулирующая функция налогообложения — направлена на решение посредством

налоговых механизмов тех или иных задач экономической политики государства. В рамках

регулирующей функциивыделяют три подфункции: стимулирующую, дестимулирующую и

воспроизводственную.

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех

или иных экономических процессов. Она реализуется через систему льгот и освобождений.

Дестимулирующая подфункция налогообложения — направлена на установление через

налоговое бремя препятствий для развития каких-либо экономических процессов.

Воспроизводственная подфункция предназначена для аккумуляции средств на

восстановление используемых ресурсов.

Контрольная функция налогообложения — позволяет государству отслеживать

своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их

величину финансовых ресурсов.

7.

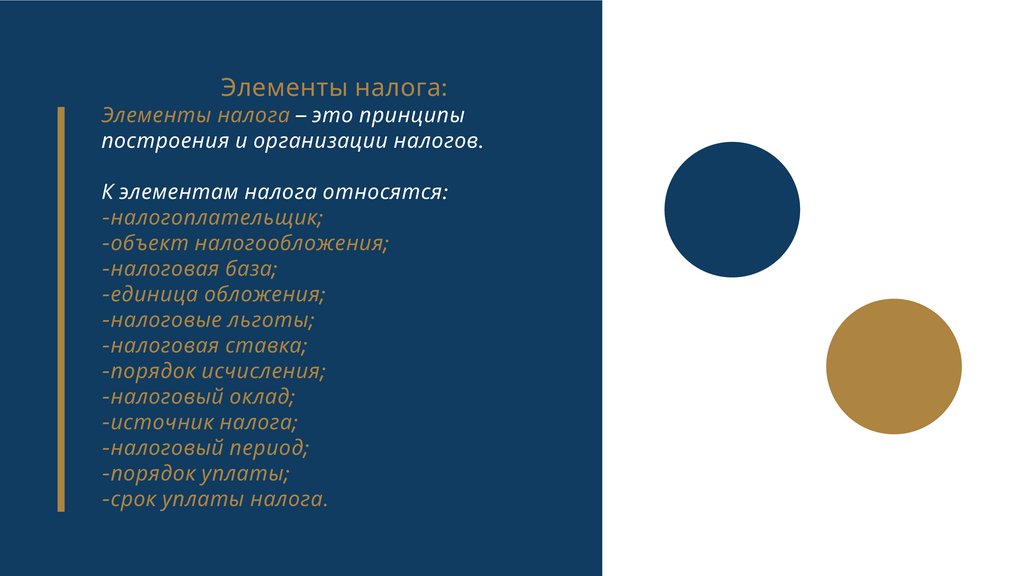

Элементы налога:Элементы налога – это принципы

построения и организации налогов.

К элементам налога относятся:

-налогоплательщик;

-объект налогообложения;

-налоговая база;

-единица обложения;

-налоговые льготы;

-налоговая ставка;

-порядок исчисления;

-налоговый оклад;

-источник налога;

-налоговый период;

-порядок уплаты;

-срок уплаты налога.

8.

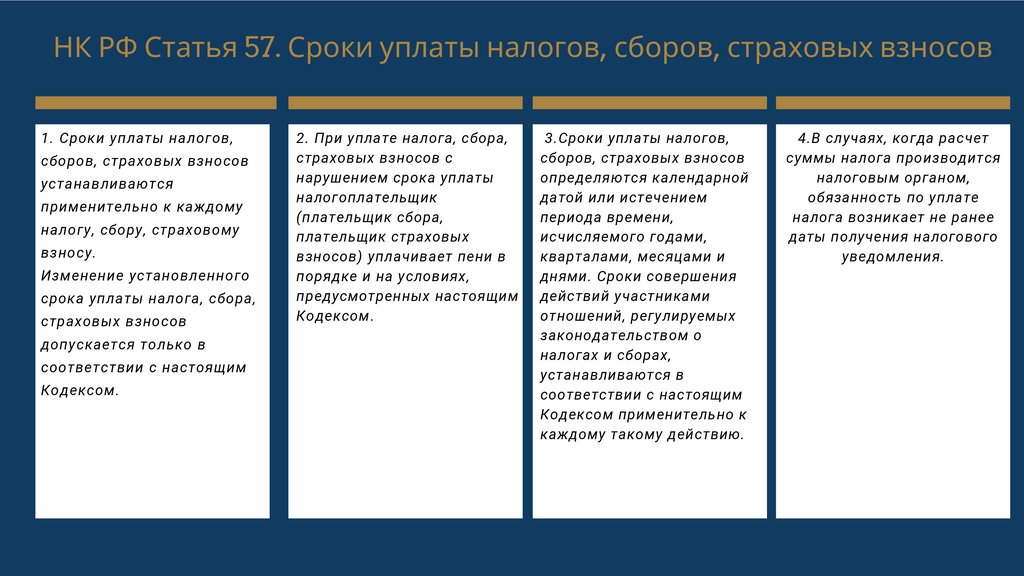

НК РФ Статья 57. Сроки уплаты налогов, сборов, страховых взносов1. Сроки уплаты налогов,

сборов, страховых взносов

устанавливаются

применительно к каждому

налогу, сбору, страховому

взносу.

Изменение установленного

срока уплаты налога, сбора,

страховых взносов

2. При уплате налога, сбора,

страховых взносов с

нарушением срока уплаты

налогоплательщик

(плательщик сбора,

плательщик страховых

WEIGHTS

взносов)

уплачивает пени в

порядке и на условиях,

Presentationsнастоящим

are

предусмотренных

Кодексом.

communication

допускается только в

tools that can be

соответствии с настоящим

used as lectures,

Кодексом.

speeches, reports,

and more.

3.Сроки уплаты налогов,

сборов, страховых взносов

определяются календарной

датой или истечением

периода времени,

исчисляемого годами,

кварталами, месяцами и

днями. Сроки совершения

действий участниками

отношений, регулируемых

законодательством о

налогах и сборах,

устанавливаются в

соответствии с настоящим

Кодексом применительно к

каждому такому действию.

4.В случаях, когда расчет

суммы налога производится

налоговым органом,

обязанность по уплате

налога возникает не ранее

даты получения налогового

уведомления.

9.

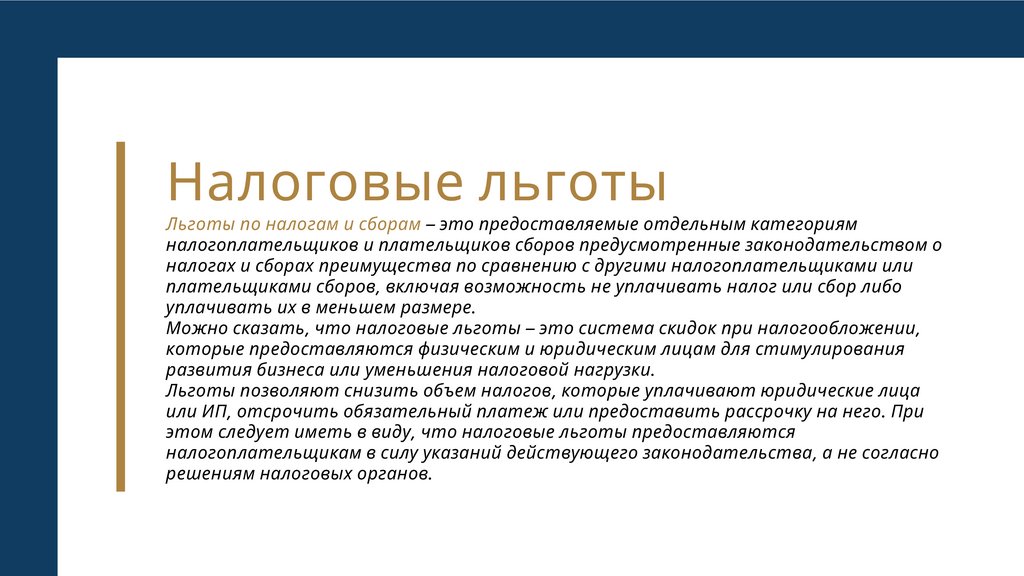

Налоговые льготыЛьготы по налогам и сборам – это предоставляемые отдельным категориям

налогоплательщиков и плательщиков сборов предусмотренные законодательством о

налогах и сборах преимущества по сравнению с другими налогоплательщиками или

плательщиками сборов, включая возможность не уплачивать налог или сбор либо

уплачивать их в меньшем размере.

Можно сказать, что налоговые льготы – это система скидок при налогообложении,

которые предоставляются физическим и юридическим лицам для стимулирования

развития бизнеса или уменьшения налоговой нагрузки.

Льготы позволяют снизить объем налогов, которые уплачивают юридические лица

или ИП, отсрочить обязательный платеж или предоставить рассрочку на него. При

этом следует иметь в виду, что налоговые льготы предоставляются

налогоплательщикам в силу указаний действующего законодательства, а не согласно

решениям налоговых органов.

10.

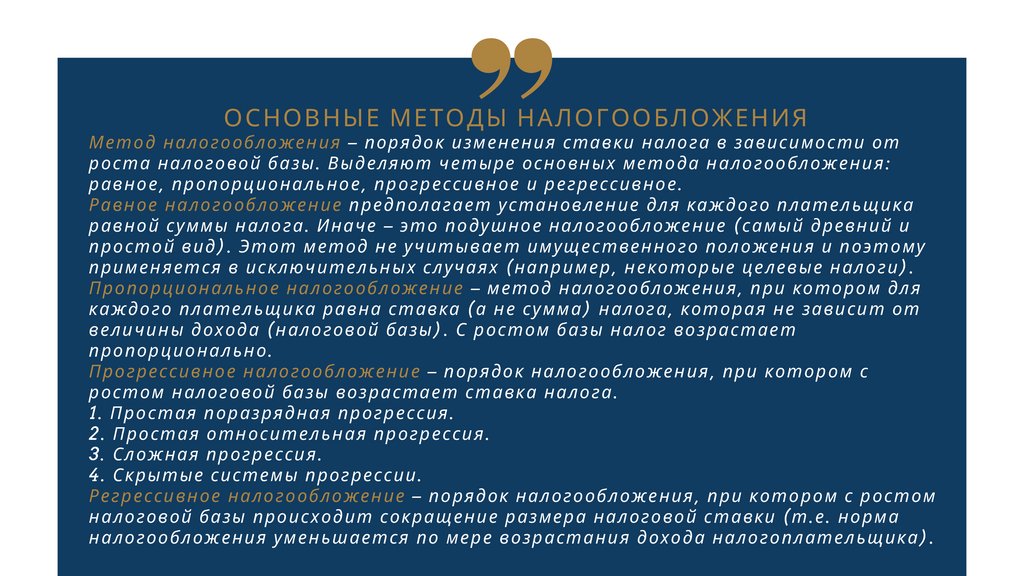

ОСНОВНЫЕ МЕТОДЫ НАЛОГООБЛОЖЕНИЯМетод налогообложения – порядок изменения ставки налога в зависимости от

роста налоговой базы. Выделяют четыре основных метода налогообложения:

равное, пропорциональное, прогрессивное и регрессивное.

Равное налогообложение предполагает установление для каждого плательщика

равной суммы налога. Иначе – это подушное налогообложение (самый древний и

простой вид). Этот метод не учитывает имущественного положения и поэтому

применяется в исключительных случаях (например, некоторые целевые налоги).

Пропорциональное налогообложение – метод налогообложения, при котором для

каждого плательщика равна ставка (а не сумма) налога, которая не зависит от

величины дохода (налоговой базы). С ростом базы налог возрастает

пропорционально.

Прогрессивное налогообложение – порядок налогообложения, при котором с

ростом налоговой базы возрастает ставка налога.

1. Простая поразрядная прогрессия.

2. Простая относительная прогрессия.

3. Сложная прогрессия.

4. Скрытые системы прогрессии.

Регрессивное налогообложение – порядок налогообложения, при котором с ростом

налоговой базы происходит сокращение размера налоговой ставки (т.е. норма

налогообложения уменьшается по мере возрастания дохода налогоплательщика).

11.

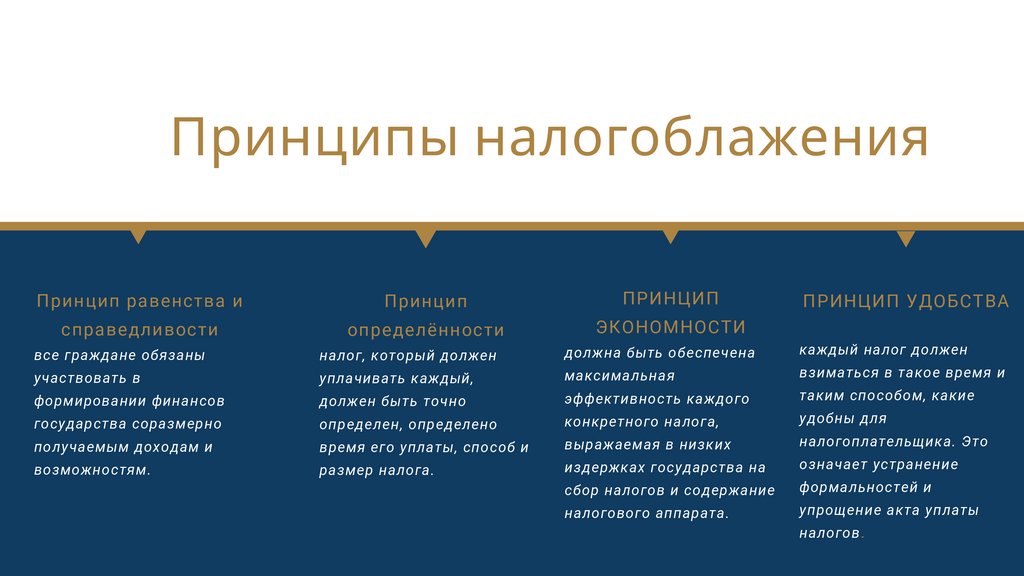

Принципы налогоблаженияПринцип равенства и

Принцип

ПРИНЦИП

справедливости

определённости

ЭКОНОМНОСТИ

ПРИНЦИП УДОБСТВА

все граждане обязаны

налог, который должен

должна быть обеспечена

каждый налог должен

участвовать в

уплачивать каждый,

максимальная

взиматься в такое время и

формировании финансов

должен быть точно

эффективность каждого

таким способом, какие

государства соразмерно

определен, определено

конкретного налога,

удобны для

получаемым доходам и

время его уплаты, способ и

выражаемая в низких

налогоплательщика. Это

возможностям.

размер налога.

издержках государства на

означает устранение

сбор налогов и содержание

формальностей и

налогового аппарата.

упрощение акта уплаты

налогов.

12.

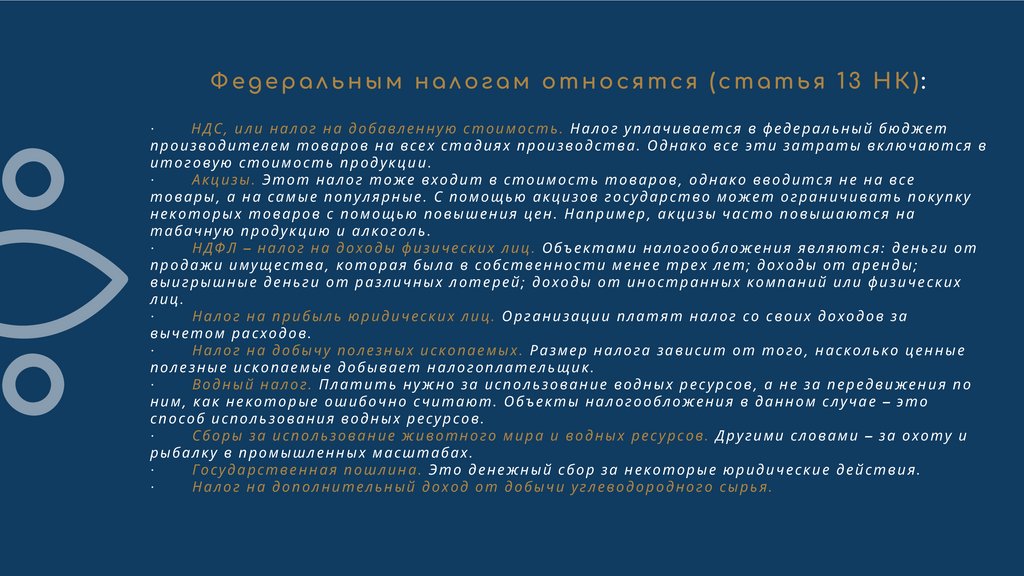

Федеральным налогам относятся (статья 13 НК):·

НДС, или налог на добавленную стоимость. Налог уплачивается в федеральный бюджет

производителем товаров на всех стадиях производства. Однако все эти затраты включаются в

итоговую стоимость продукции.

·

Акцизы. Этот налог тоже входит в стоимость товаров, однако вводится не на все

товары, а на самые популярные. С помощью акцизов государство может ограничивать покупку

некоторых товаров с помощью повышения цен. Например, акцизы часто повышаются на

табачную продукцию и алкоголь.

·

НДФЛ – налог на доходы физических лиц. Объектами налогообложения являются: деньги от

продажи имущества, которая была в собственности менее трех лет; доходы от аренды;

выигрышные деньги от различных лотерей; доходы от иностранных компаний или физических

лиц.

·

Налог на прибыль юридических лиц. Организации платят налог со своих доходов за

вычетом расходов.

·

Налог на добычу полезных ископаемых. Размер налога зависит от того, насколько ценные

полезные ископаемые добывает налогоплательщик.

·

Водный налог. Платить нужно за использование водных ресурсов, а не за передвижения по

ним, как некоторые ошибочно считают. Объекты налогообложения в данном случае – это

способ использования водных ресурсов.

·

Сборы за использование животного мира и водных ресурсов. Другими словами – за охоту и

рыбалку в промышленных масштабах.

·

Государственная пошлина. Это денежный сбор за некоторые юридические действия.

·

Налог на дополнительный доход от добычи углеводородного сырья.

13.

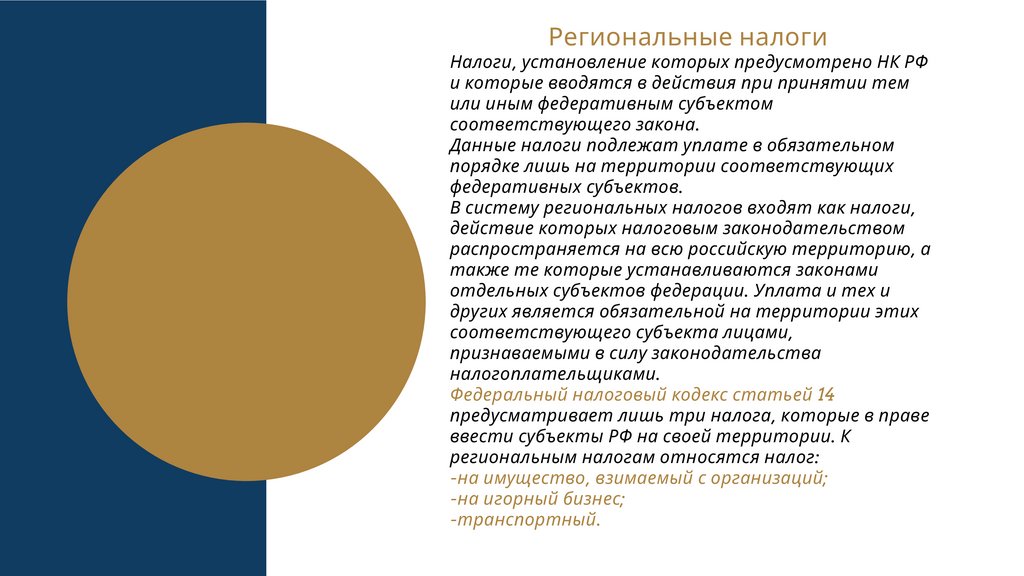

Региональные налогиНалоги, установление которых предусмотрено НК РФ

и которые вводятся в действия при принятии тем

или иным федеративным субъектом

соответствующего закона.

Данные налоги подлежат уплате в обязательном

порядке лишь на территории соответствующих

федеративных субъектов.

В систему региональных налогов входят как налоги,

действие которых налоговым законодательством

распространяется на всю российскую территорию, а

также те которые устанавливаются законами

отдельных субъектов федерации. Уплата и тех и

других является обязательной на территории этих

соответствующего субъекта лицами,

признаваемыми в силу законодательства

налогоплательщиками.

Федеральный налоговый кодекс статьей 14

предусматривает лишь три налога, которые в праве

ввести субъекты РФ на своей территории. К

региональным налогам относятся налог:

-на имущество, взимаемый с организаций;

-на игорный бизнес;

-транспортный.

14.

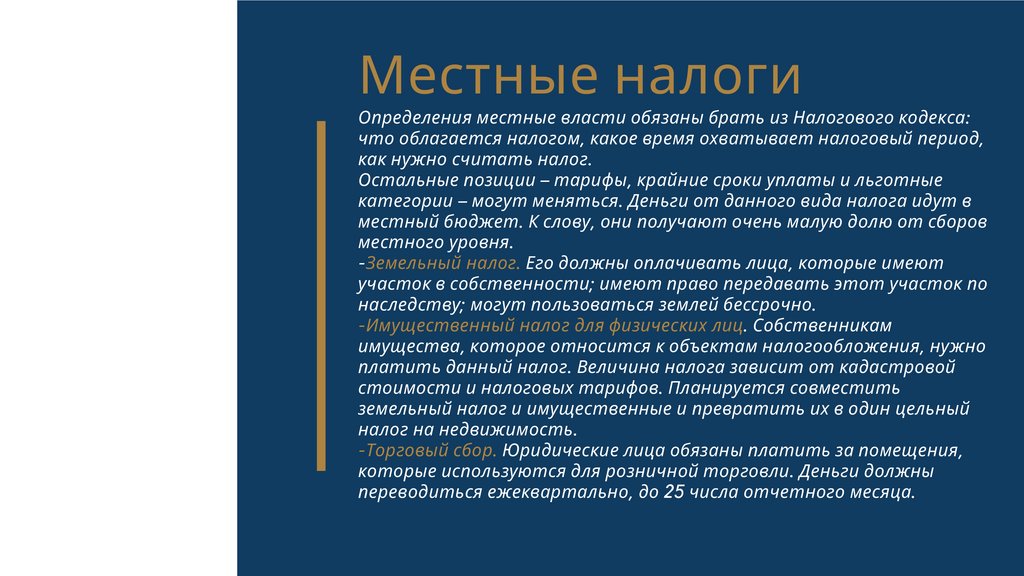

Местные налогиОпределения местные власти обязаны брать из Налогового кодекса:

что облагается налогом, какое время охватывает налоговый период,

как нужно считать налог.

Остальные позиции – тарифы, крайние сроки уплаты и льготные

категории – могут меняться. Деньги от данного вида налога идут в

местный бюджет. К слову, они получают очень малую долю от сборов

местного уровня.

-Земельный налог. Его должны оплачивать лица, которые имеют

участок в собственности; имеют право передавать этот участок по

наследству; могут пользоваться землей бессрочно.

-Имущественный налог для физических лиц. Собственникам

имущества, которое относится к объектам налогообложения, нужно

платить данный налог. Величина налога зависит от кадастровой

стоимости и налоговых тарифов. Планируется совместить

земельный налог и имущественные и превратить их в один цельный

налог на недвижимость.

-Торговый сбор. Юридические лица обязаны платить за помещения,

которые используются для розничной торговли. Деньги должны

переводиться ежеквартально, до 25 числа отчетного месяца.