Финансы

ФинансыПохожие презентации:

Государство и налоги

1.

Тема: Государство и налогиПлан

1.Государство как рыночный субъект

2.Государственное регулирование экономики

3.Система налогообложения: понятие и принципы

4.Налог: понятие, виды, элементы

5.Система и функции налоговых органов

2.

1. Государство как субъект рыночной экономики1.Суверенность - проявляется в том, что государственная

власть независима в среде международных отношений и

никому не подчинена в пределах отдельно взятой страны.

2.Монопольное положение государства в сфере принятия

обязательных для всех законов. В рыночной экономике все

субъекты должны подчиняться нормам, принятым и

утвержденным аппаратом государственного управления.

3.Система налогообложения, включающая в себя законы,

регламентирующие круг налогоплательщиков, размеры и сроки

выплат соответствующих видов налогов и взносов.

3.

Признаки государства как субъекта рыночной экономики• Регулирующий субъект

• Внерыночное

происхождение

государственного дохода

• Императивный статус

государства.

4.

Экономические функции государства1. обеспечение правовой базы функционирования частного бизнеса;

2. защита конкуренции. Господство монополий наносит вред всему

обществу, поэтому антимонопольная деятельность и поддержание

конкуренции становятся функциями государства;

3. перераспределение доходов через систему прогрессивного

налогообложения и систему трансфертных платежей (пенсии, пособия,

компенсации и т. п.);

4. финансирование фундаментальной науки и охрана окружающей среды;

5. изменение структуры производства в целях корректировки

распределения ресурсов;

6. контроль и регулирование уровня занятости, цен, темпов

экономического роста;

7. финансирование производства или непосредственное производство

общественных товаров и услуг.

5.

2. Государственное регулирование экономики• Государственное регулирование развития экономики — это

воздействие государства на деятельность хозяйствующих субъектов

и рыночную конъюнктуру в целях обеспечения нормальных условий

функционирования рыночного механизма.

• Государственное регулирование экономики в условиях рыночного

хозяйства - система типовых мер законодательного, исполнительного

и контролирующего характера, осуществляемых правомочными

государственными учреждениями и общественными организациями в

целях стабилизации и приспособления существующей социальноэкономической системы к изменяющимся условиям.

6.

Принципы ГРЭ• рыночные формы организации экономики.

• государственное предпринимательство должно не конкурировать, а помогать

развитию частного бизнеса.

• государственная финансовая, кредитная и налоговая политика должна

способствовать экономическому росту и социальной стабильности;

• государственное вмешательство в рыночные процессы тем эффективней,

чем в более «рыночную» форму оно облачено;

• особую значимость государственное регулирование приобретает в период

общехозяйственных кризисов, а также для процессов в сфере

межгосударственных экономических отношений (экспортно-импортные

операции, международная специализация производства, валютные

отношения).

7.

Цели ГРЭ1. минимизация неизбежных негативных

последствий рыночных процессов;

2. создание правовых, финансовых и социальных

предпосылок эффективного функционирования

рыночной экономики;

3. обеспечение социальной защиты тех групп рыночного

общества, положение которых в конкретной

экономической ситуации становится наиболее

уязвимым.

8.

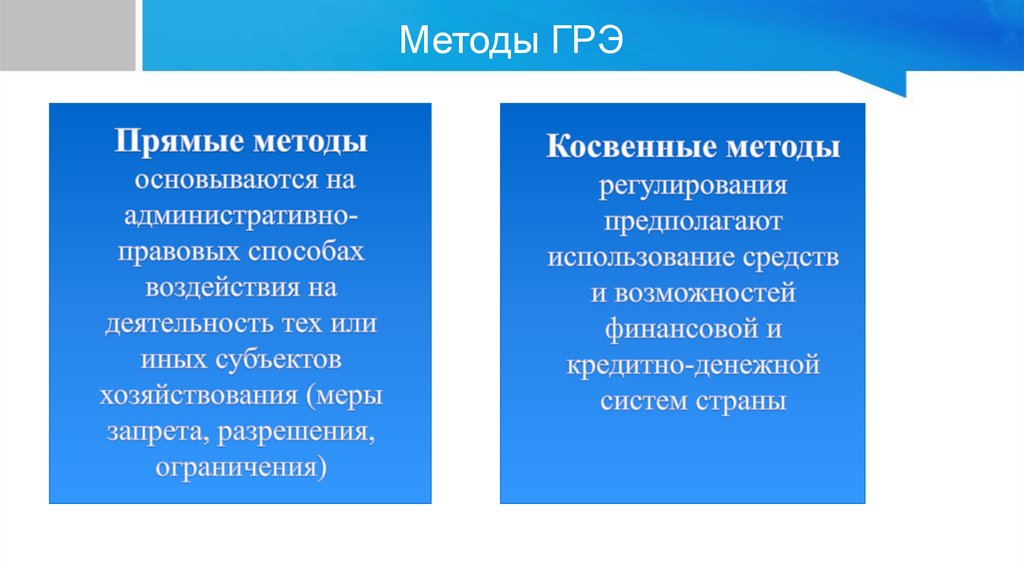

Методы ГРЭ9.

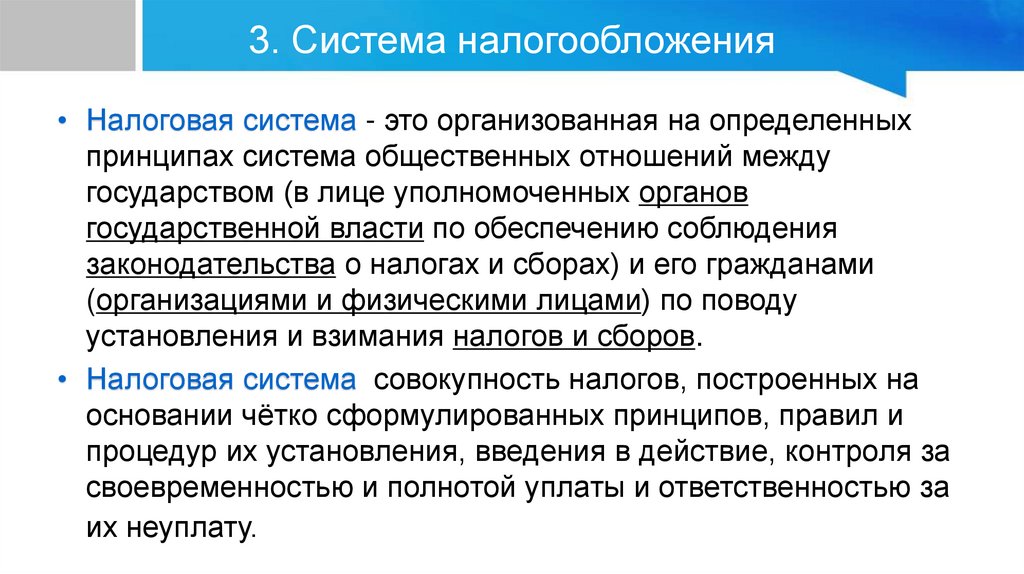

3. Система налогообложения• Налоговая система - это организованная на определенных

принципах система общественных отношений между

государством (в лице уполномоченных органов

государственной власти по обеспечению соблюдения

законодательства о налогах и сборах) и его гражданами

(организациями и физическими лицами) по поводу

установления и взимания налогов и сборов.

• Налоговая система совокупность налогов, построенных на

основании чётко сформулированных принципов, правил и

процедур их установления, введения в действие, контроля за

своевременностью и полнотой уплаты и ответственностью за

их неуплату.

10.

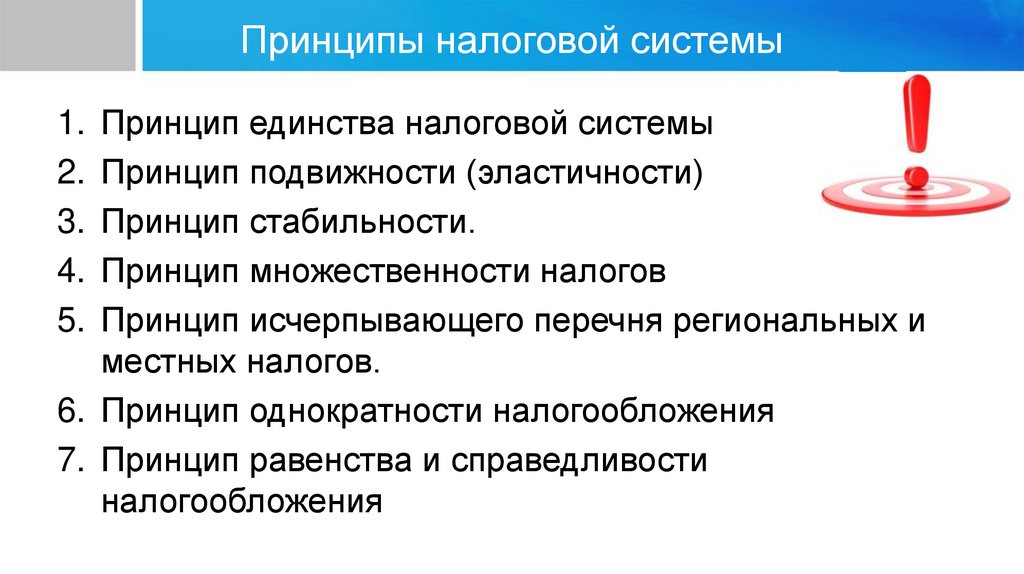

Принципы налоговой системыПринцип единства налоговой системы

Принцип подвижности (эластичности)

Принцип стабильности.

Принцип множественности налогов

Принцип исчерпывающего перечня региональных и

местных налогов.

6. Принцип однократности налогообложения

7. Принцип равенства и справедливости

налогообложения

1.

2.

3.

4.

5.

11.

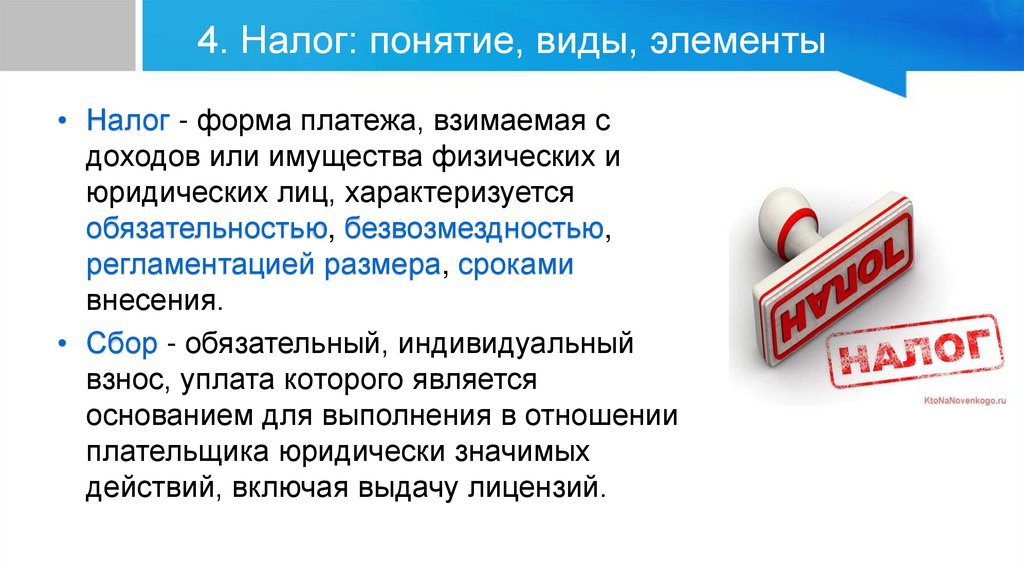

4. Налог: понятие, виды, элементы• Налог - форма платежа, взимаемая с

доходов или имущества физических и

юридических лиц, характеризуется

обязательностью, безвозмездностью,

регламентацией размера, сроками

внесения.

• Сбор - обязательный, индивидуальный

взнос, уплата которого является

основанием для выполнения в отношении

плательщика юридически значимых

действий, включая выдачу лицензий.

12.

Интересно про налогиНалог на

туалеты

(Др.Рим)

«Деньги не пахнут»

император Веспасиан

Налог на

тень

(Венеция)

Налог

на уши

(Тибет)

13.

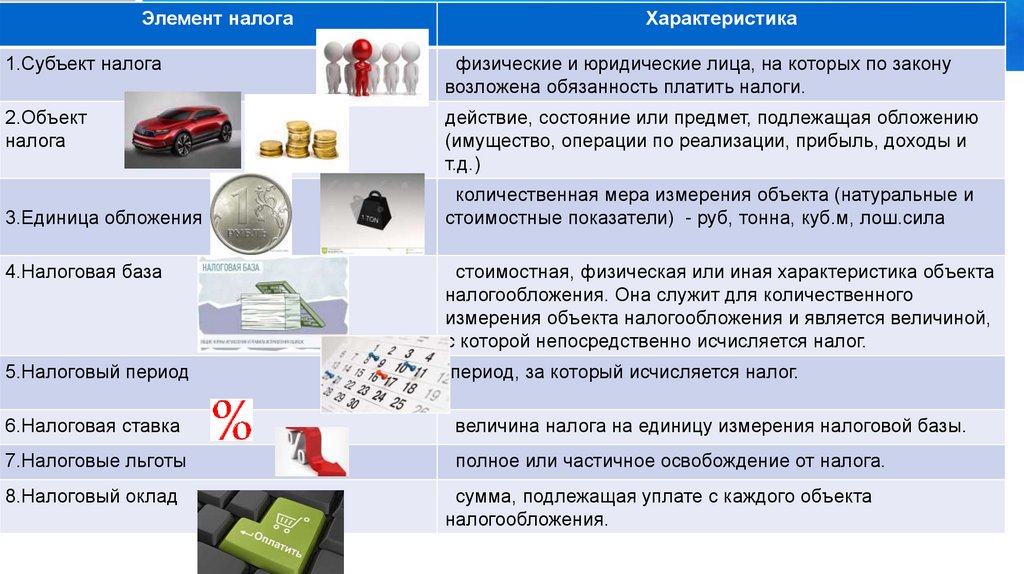

Элемент налогаХарактеристика

1.Субъект налога

физические и юридические лица, на которых по закону

возложена обязанность платить налоги.

2.Объект

налога

действие, состояние или предмет, подлежащая обложению

(имущество, операции по реализации, прибыль, доходы и

т.д.)

3.Единица обложения

количественная мера измерения объекта (натуральные и

стоимостные показатели) - руб, тонна, куб.м, лош.сила

4.Налоговая база

стоимостная, физическая или иная характеристика объекта

налогообложения. Она служит для количественного

измерения объекта налогообложения и является величиной,

с которой непосредственно исчисляется налог.

5.Налоговый период

период, за который исчисляется налог.

6.Налоговая ставка

величина налога на единицу измерения налоговой базы.

7.Налоговые льготы

полное или частичное освобождение от налога.

8.Налоговый оклад

сумма, подлежащая уплате с каждого объекта

налогообложения.

14.

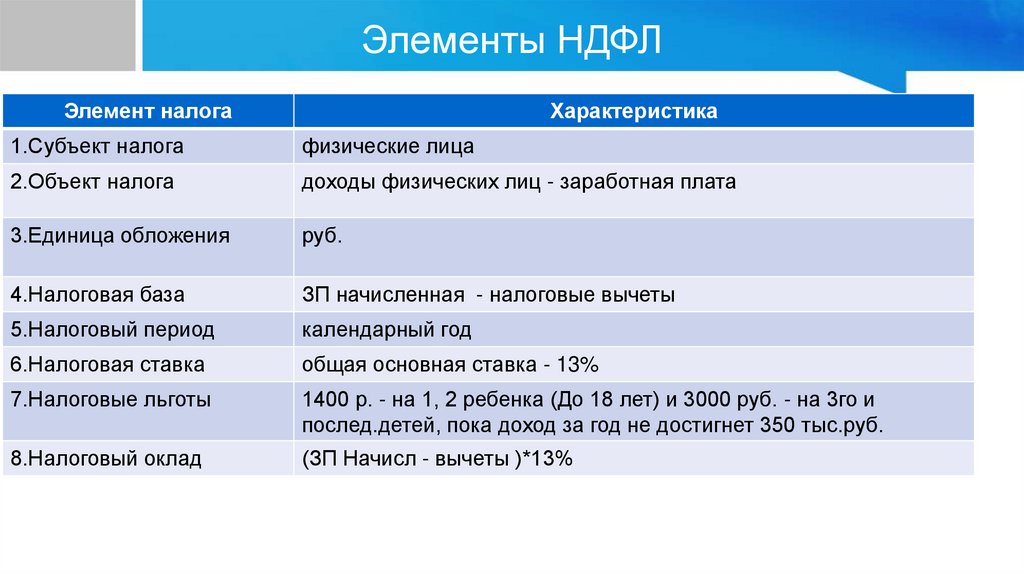

Элементы НДФЛЭлемент налога

Характеристика

1.Субъект налога

физические лица

2.Объект налога

доходы физических лиц - заработная плата

3.Единица обложения

руб.

4.Налоговая база

ЗП начисленная - налоговые вычеты

5.Налоговый период

календарный год

6.Налоговая ставка

общая основная ставка - 13%

7.Налоговые льготы

1400 р. - на 1, 2 ребенка (До 18 лет) и 3000 руб. - на 3го и

послед.детей, пока доход за год не достигнет 350 тыс.руб.

8.Налоговый оклад

(ЗП Начисл - вычеты )*13%

15.

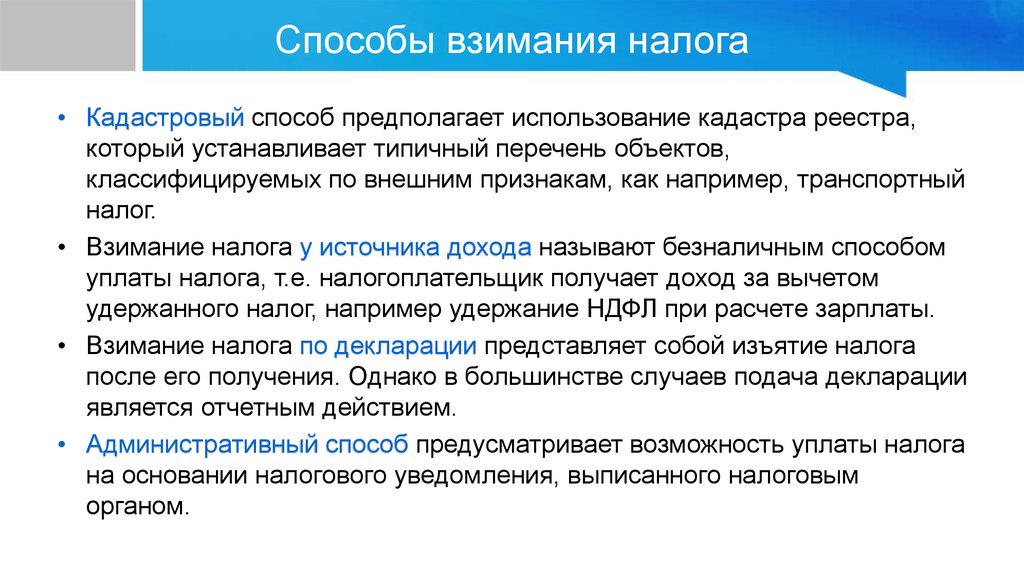

Способы взимания налога• Кадастровый способ предполагает использование кадастра реестра,

который устанавливает типичный перечень объектов,

классифицируемых по внешним признакам, как например, транспортный

налог.

• Взимание налога у источника дохода называют безналичным способом

уплаты налога, т.е. налогоплательщик получает доход за вычетом

удержанного налог, например удержание НДФЛ при расчете зарплаты.

• Взимание налога по декларации представляет собой изъятие налога

после его получения. Однако в большинстве случаев подача декларации

является отчетным действием.

• Административный способ предусматривает возможность уплаты налога

на основании налогового уведомления, выписанного налоговым

органом.

16.

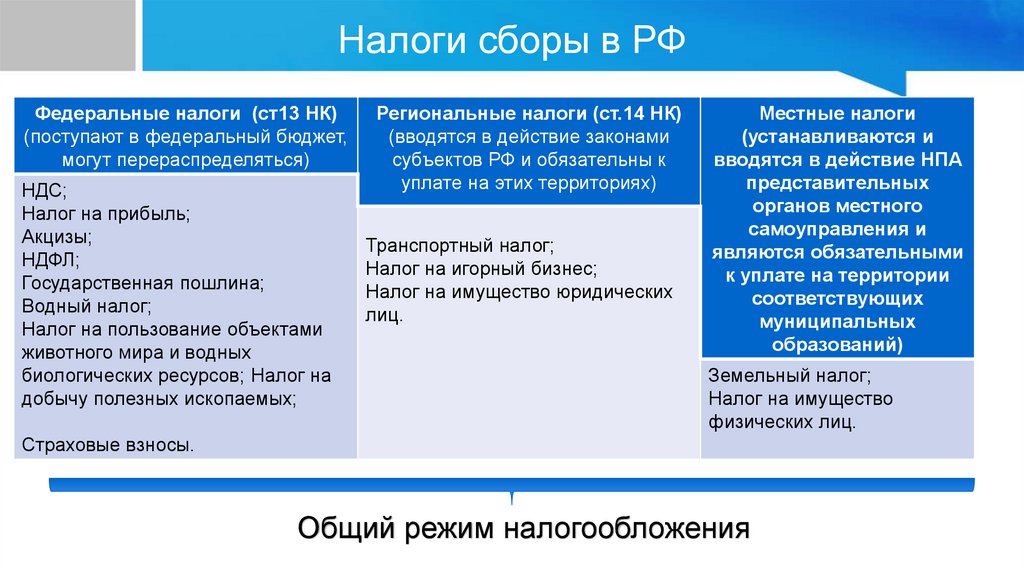

Налоги сборы в РФФедеральные налоги (ст13 НК)

(поступают в федеральный бюджет,

могут перераспределяться)

НДС;

Налог на прибыль;

Акцизы;

НДФЛ;

Государственная пошлина;

Водный налог;

Налог на пользование объектами

животного мира и водных

биологических ресурсов; Налог на

добычу полезных ископаемых;

Региональные налоги (ст.14 НК)

(вводятся в действие законами

субъектов РФ и обязательны к

уплате на этих территориях)

Транспортный налог;

Налог на игорный бизнес;

Налог на имущество юридических

лиц.

Местные налоги

(устанавливаются и

вводятся в действие НПА

представительных

органов местного

самоуправления и

являются обязательными

к уплате на территории

соответствующих

муниципальных

образований)

Земельный налог;

Налог на имущество

физических лиц.

Страховые взносы.

Общий режим налогообложения

17.

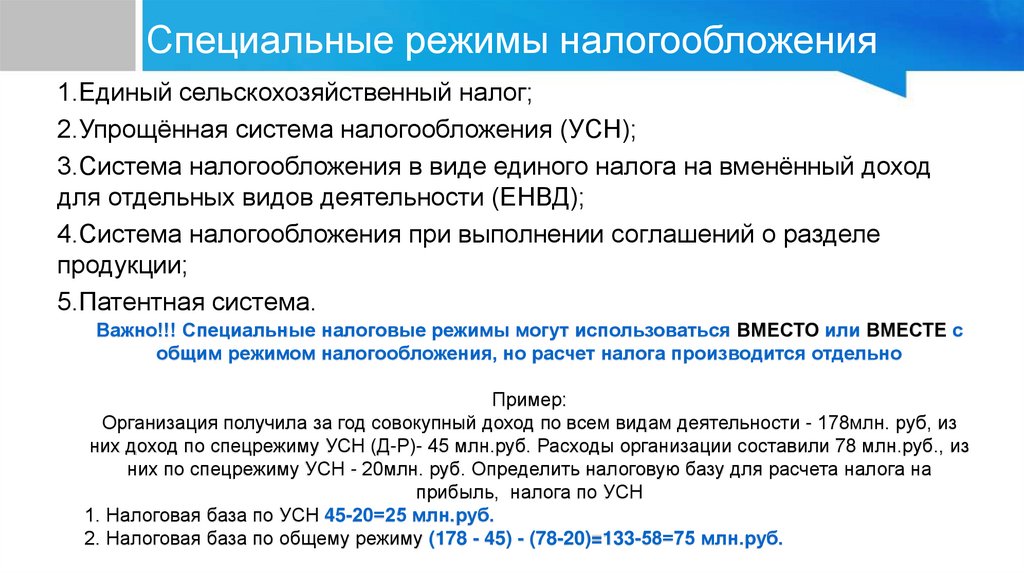

Специальные режимы налогообложения1.Единый сельскохозяйственный налог;

2.Упрощённая система налогообложения (УСН);

3.Система налогообложения в виде единого налога на вменённый доход

для отдельных видов деятельности (ЕНВД);

4.Система налогообложения при выполнении соглашений о разделе

продукции;

5.Патентная система.

Важно!!! Специальные налоговые режимы могут использоваться ВМЕСТО или ВМЕСТЕ с

общим режимом налогообложения, но расчет налога производится отдельно

Пример:

Организация получила за год совокупный доход по всем видам деятельности - 178млн. руб, из

них доход по спецрежиму УСН (Д-Р)- 45 млн.руб. Расходы организации составили 78 млн.руб., из

них по спецрежиму УСН - 20млн. руб. Определить налоговую базу для расчета налога на

прибыль, налога по УСН

1. Налоговая база по УСН 45-20=25 млн.руб.

2. Налоговая база по общему режиму (178 - 45) - (78-20)=133-58=75 млн.руб.

18.

5. Система и функции налоговых органовНалоговые органы Российской Федерации — «единая централизованная

система органов контроля за соблюдением налогового законодательства

Российской Федерации, полнотой и своевременностью внесения в

соответствующий бюджет налогов и сборов»

Нормативно-правовая база налогообложения

1. Налоговый кодекс

2.Закон РФ от 21.03.1991 № 943-1 «О налоговых органах Российской

Федерации».

3. Законы Субъектов РФ по налогам и сборам

4. Постановления и распоряжения органов власти местного

самоуправления по налогам и сборам

19.

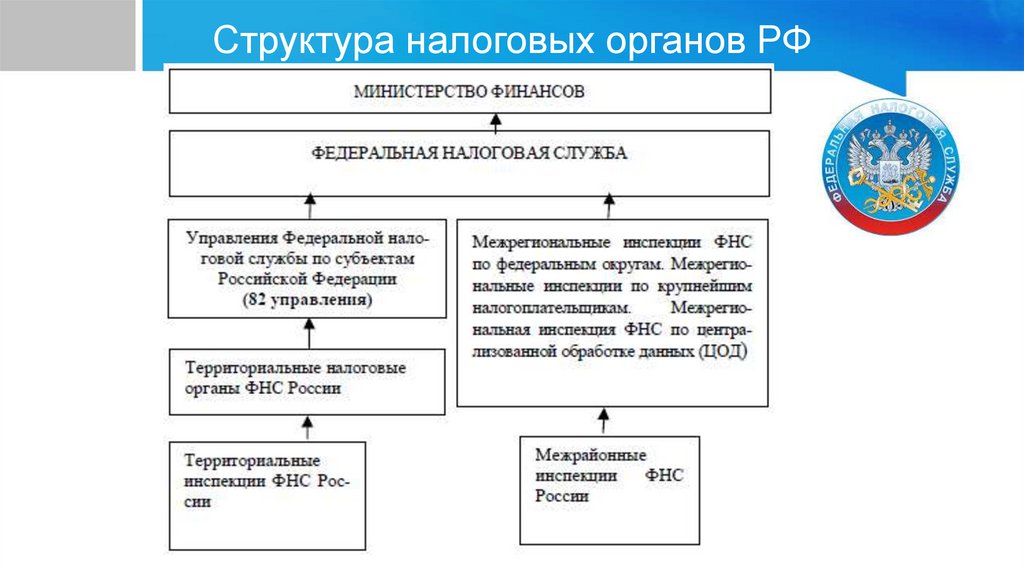

Структура налоговых органов РФ20.

Задачи ФНС• Контроль за соблюдением законодательства о налогах

и сборах, правильностью исчисления, полнотой и

своевременностью уплаты налогов, сборов и других

обязательных платежей;

• Разработка и осуществление налоговой политики для

обеспечения своевременного поступления в бюджет

налогов и сборов;

• Валютный контроль в пределах компетенции

налоговых органов;

21.

Функции ФНС1. проводит непосредственно и организует работу государственных налоговых

инспекций по осуществлению контроля за соблюдением законодательства о налогах и

других платежах в бюджет;

2. производит в министерствах и ведомствах, на предприятиях, в учреждениях и

организациях, основанных на любых формах собственности, и у граждан проверки

денежных документов, регистров бухгалтерского учета, планов, смет, деклараций и

иных документов, связанных с исчислением и уплатой налогов и других платежей в

бюджет;

3. организует работу государственных налоговых инспекций по учету, оценке и

реализации конфискованного, бесхозяйного имущества, кладов;

4. осуществляет возврат излишне взысканных и уплаченных налогов и других

обязательных платежей в бюджет через кредитные организации;

5. анализирует отчетные, статистические данные и результаты проверок на местах,

подготавливает на их основе предложения о разработке инструктивных методических

указаний и других документов по применению законодательных актов о налогах и

иных платежах в бюджет и другие функции.

22.

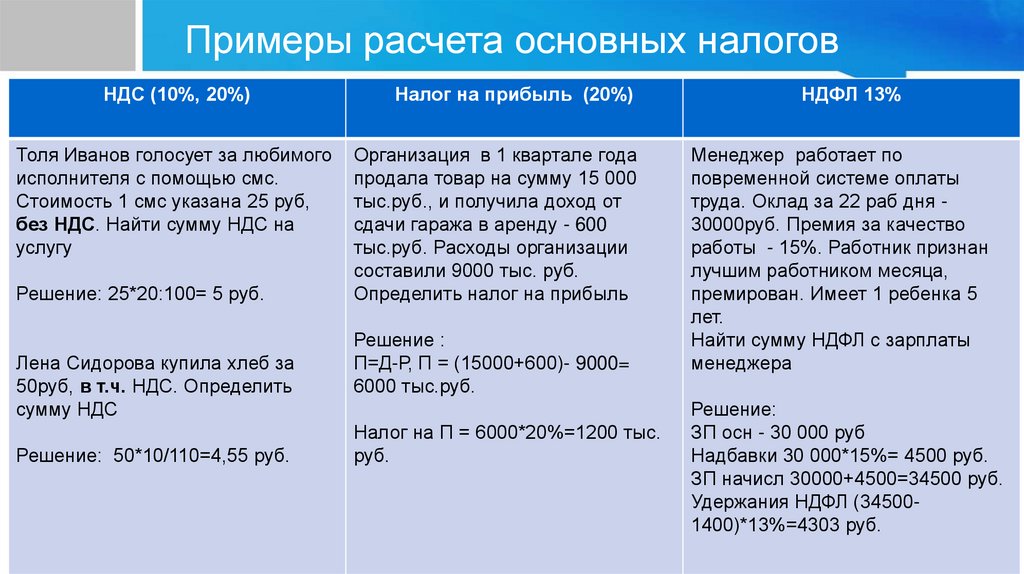

Примеры расчета основных налоговНДС (10%, 20%)

Толя Иванов голосует за любимого

исполнителя с помощью смс.

Стоимость 1 смс указана 25 руб,

без НДС. Найти сумму НДС на

услугу

Решение: 25*20:100= 5 руб.

Лена Сидорова купила хлеб за

50руб, в т.ч. НДС. Определить

сумму НДС

Решение: 50*10/110=4,55 руб.

Налог на прибыль (20%)

Организация в 1 квартале года

продала товар на сумму 15 000

тыс.руб., и получила доход от

сдачи гаража в аренду - 600

тыс.руб. Расходы организации

составили 9000 тыс. руб.

Определить налог на прибыль

Решение :

П=Д-Р, П = (15000+600)- 9000=

6000 тыс.руб.

Налог на П = 6000*20%=1200 тыс.

руб.

НДФЛ 13%

Менеджер работает по

повременной системе оплаты

труда. Оклад за 22 раб дня 30000руб. Премия за качество

работы - 15%. Работник признан

лучшим работником месяца,

премирован. Имеет 1 ребенка 5

лет.

Найти сумму НДФЛ с зарплаты

менеджера

Решение:

ЗП осн - 30 000 руб

Надбавки 30 000*15%= 4500 руб.

ЗП начисл 30000+4500=34500 руб.

Удержания НДФЛ (345001400)*13%=4303 руб.