Финансы

ФинансыПохожие презентации:

- обязательные платежи")

Налоги - обязательные платежи физических и юридических лиц государству

1.

ДОБРО ПОЖАЛОВАТЬ НА СЕГОДНЯШНИЙ УРОК.УРОК

ОБЩЕСТВО

ЗНАНИЯ

ОУ: МБОУ СШ № 1 ИМ. М. ГОРЬКОГО

КЛАСС: 10

УЧИТЕЛЬ: Рыбкина Юлия Владимировна

2.

Ключевые понятия урока:Налоги – обязательные платежи физических и

юридических лиц государству в порядке и на условиях,

определённых законодательством.

Налогообложение – определённый

законодательством страны механизм изъятия части

доходов граждан и организаций в пользу государства

для оплаты расходов власти и местного

самоуправления.

Исключительное право сбора налогов

принадлежит ГОСУДАРСТВУ.

Система налогов и сборов – один из

признаков ЛЮБОГО государства.

3.

Основные принципыналогообложения

Всеобщность

• охват налогами всех экономических субъектов, получающих

доходы

Легитимность

• размер налогов и порядок их взимания законодательно

утверждены государством.

Справедливость

• Налоги должны быть справедливы с точки зрения общества

Определенность и точность

• размер налогов, сроки, способ и порядок их начисления

должны быть точно определены и понятны

налогоплательщикам

4.

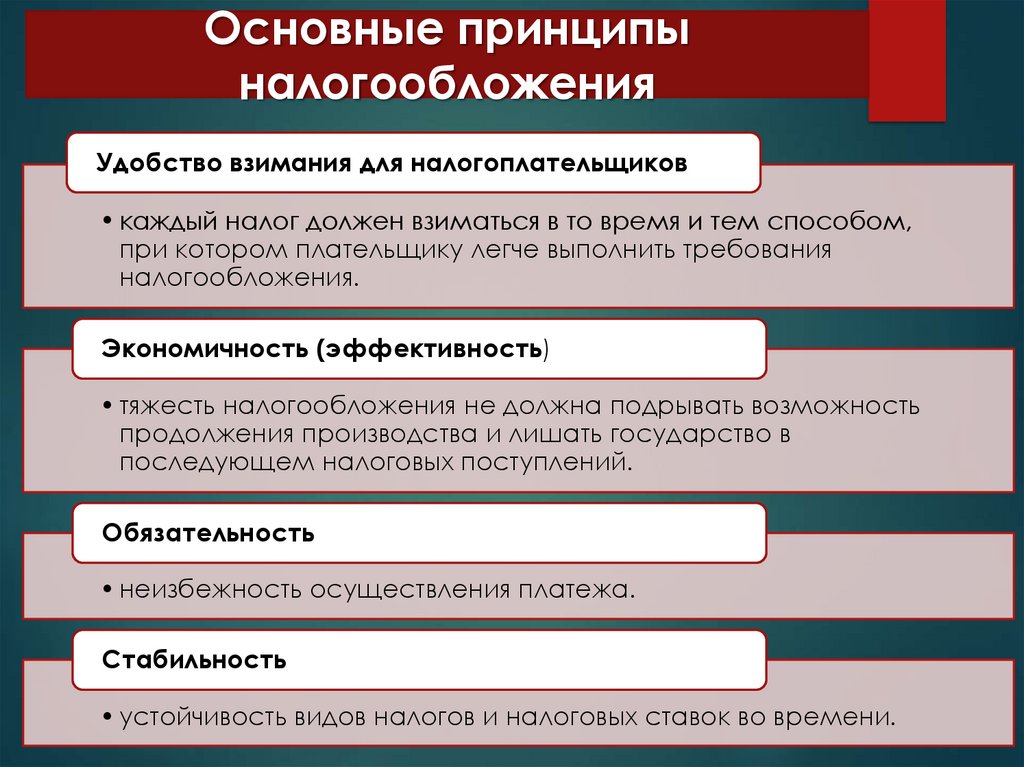

Основные принципыналогообложения

Удобство взимания для налогоплательщиков

• каждый налог должен взиматься в то время и тем способом,

при котором плательщику легче выполнить требования

налогообложения.

Экономичность (эффективность)

• тяжесть налогообложения не должна подрывать возможность

продолжения производства и лишать государство в

последующем налоговых поступлений.

Обязательность

• неизбежность осуществления платежа.

Стабильность

• устойчивость видов налогов и налоговых ставок во времени.

5.

Функции налоговфискальная

Наполнение

государственного

бюджета

регулирующая

Влияние на

структурные

изменения

экономики:

содействие/

препятствие

развитию

отдельных

отраслей через

систему

налоговых

ставок и льгот

контрольная

Контроль

деятельности

фирм и учет

доходов граждан

социальная

Перераспределение

общественных

доходов, за счет

чего появляется

возможность

сглаживать

некоторые

проявления

социального

неравенства

6.

Структура налогаставка налога

(величина налога на

одну единицу

налоговой базы)

налоговая база

(установленная

законом

характеристика

объекта

налогообложения)

субъект налога

(налогоплательщик)

объект налога

(имущество, доход,

товар и т.п.,

подвергаемый

налогообложению)

налоговые льготы (установленные законом для отдельных

категорий граждан и организаций основания снижения

налогов)

7.

Виды налоговПо характеру ставок

регрессивные (ставки снижаются при

возрастании объекта налога);

пропорциональные (ставки не зависят от

величины объекта налога);

прогрессивные (ставки увеличиваются при

возрастании объекта налога)

По методу взимания

прямые

косвенные

По уровню бюджета

федеральные

региональные

местные

8.

Виды налогов(ст. 12 НК РФ)

Федеральные

устанавливаются

Налоговым кодексом

РФ, обязательны к

уплате на всей

территории РФ.

1)

2)

3)

4)

5)

6)

7)

8)

9)

НДС

Акцизы

НДФЛ (подоходный

налог)

Налог на прибыль

организаций

Налог на добычу

полезных ископаемых

Водный налог

Гос.пошлины

Сборы за пользование

объектами животного

мира и за пользование

объектами водных

биологических

ресурсов

Налог на

дополнительный доход

от добычи

углеводородного

сырья (с 2018 г.).

Региональные

устанавливаются

Налоговым кодексом

РФ, законодательными

актами субъектов РФ,

обязательны к уплате на

территории субъектов

РФ.

1) Налог на имущество

предприятий

2) Транспортный налог

3) Налог на игорный бизнес

4) Курортный сбор

(с 1 мая 2018 года был

введен в 4 регионах:

- Крым,

- Ставропольский край

- Краснодарский край

- Алтайский край)

Местные

устанавливаются

Налоговым кодексом

РФ и нормативными

актами

представительных

органов местного

самоуправления,

обязательны к уплате на

территории

соответствующих

муниципальных

образований.

1) Земельный налог

2) Налог на имущество

физических лиц

3) Торговый сбор

Пошлина – сбор, взимаемая государством с

граждан и хозяйственных организаций за оказание

им определенного вида услуг или совершение

юридически значимых действий.

9.

Виды налоговпо методу взимания

Прямые

Обязательные платежи, взимаемые

государством непосредственно из

дохода налогоплательщика. Объектом

могут быть: доходы, имущество,

определенные виды деятельности.

1)

2)

3)

4)

5)

6)

7)

НДФЛ (в РФ с 01.01.2001 – 13%)

Налог на прибыль фирмы

Налог на имущество

Налог на недвижимость

Налог на дарение

Налог на наследство

Налог на финансовые операции

Косвенные

Включаются в цену товаров и услуг.

Данный вид налога накапливается у

продавца и затем выплачивается им в

казну. Обычно устанавливаются в

процентах к цене товара.

1) НДС

2) Акцизные сборы

3) Таможенные пошлины

Акциз – косвенный налог, взимаемый с налогоплательщиков,

производящих и реализующих подакцизную продукцию.

НО! Его уплата фактически перекладывается на покупателя.

10.

Основные виды налогов,уплачиваемых предприятиями:

Наименование налога

Его сущность

Налог на добавленную

стоимость (НДС)

Является косвенным налогом. Форма изъятия в бюджет

части добавленной стоимости, создаваемой на всех

стадиях производства. Определяется как разница между

стоимостью реализованных товаров (работ и услуг) и

стоимостью материальных затрат, отнесённых на

издержки производства и обращения.

Налог на прибыль

предприятий и

организаций

Является прямым налогом, т. е. его сумма целиком зависит

от конечного финансового результата хозяйственной

деятельности предприятия. Прибыль (убыток) от реализации

продукции (работ, услуг) определяется как разница между

выручкой от реализованной продукции (работ, услуг) без

НДС и акцизов и затратами на производство и

реализацию, включаемыми в себестоимость продукции

(работ, услуг).

Налог на имущество

предприятий

Является региональным налогом. Сумма налога

определяется исходя из среднегодовой стоимости

имущества предприятия.

11.

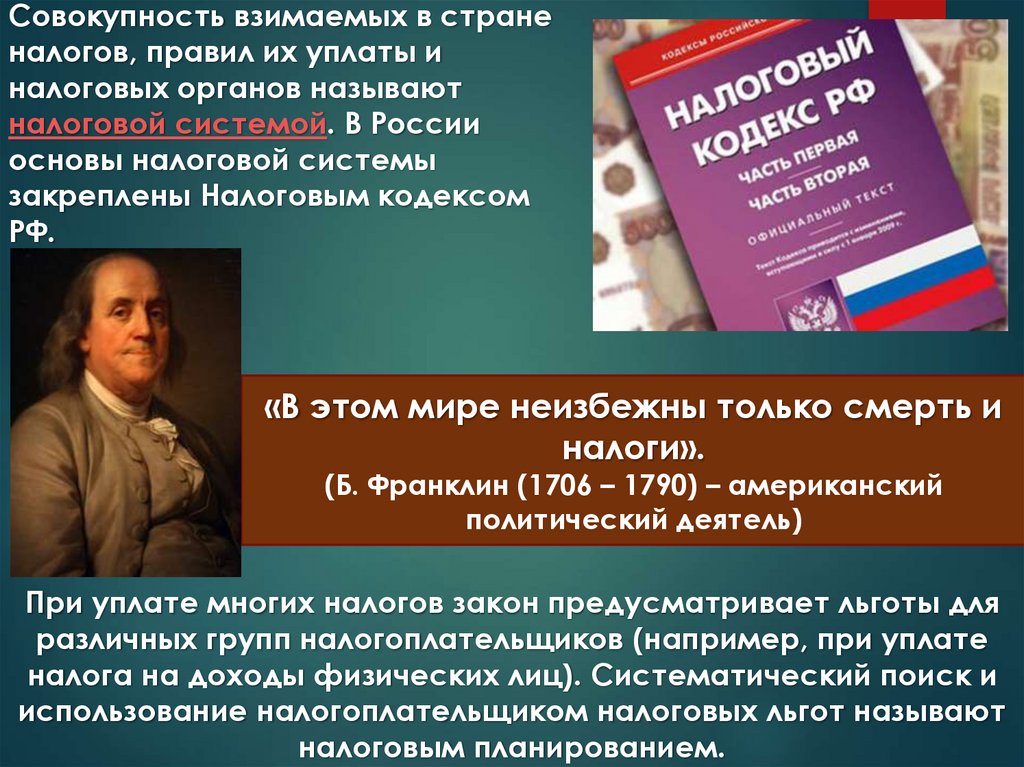

Совокупность взимаемых в страненалогов, правил их уплаты и

налоговых органов называют

налоговой системой. В России

основы налоговой системы

закреплены Налоговым кодексом

РФ.

«В этом мире неизбежны только смерть и

налоги».

(Б. Франклин (1706 – 1790) – американский

политический деятель)

При уплате многих налогов закон предусматривает льготы для

различных групп налогоплательщиков (например, при уплате

налога на доходы физических лиц). Систематический поиск и

использование налогоплательщиком налоговых льгот называют

налоговым планированием.

12.

Функции государственного бюджетафинансовое обеспечение внутренней и

внешней политики государства;

содержание институтов государства.

Государственный бюджет – форма образования и

расходования фонда денежных средств, предназначенных для

финансового обеспечения задач и функций государства и

местного самоуправления.

Уровни государственного бюджета в РФ

Федеральный бюджет

Бюджеты субъектов РФ

Местные бюджеты

13.

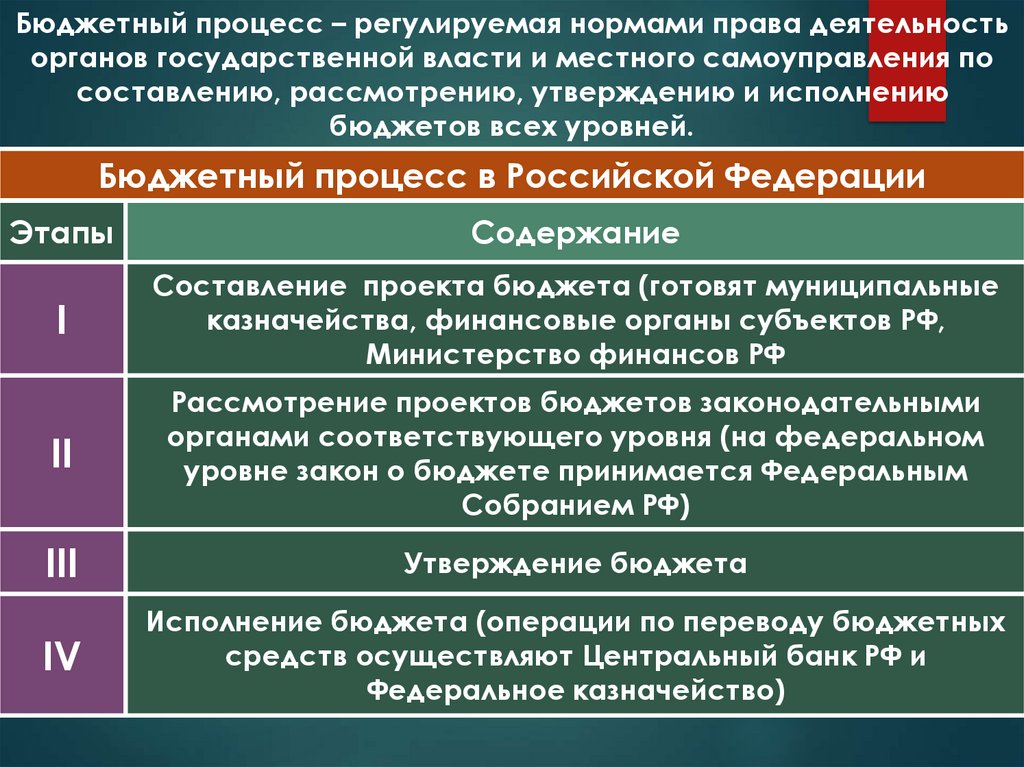

Бюджетный процесс – регулируемая нормами права деятельностьорганов государственной власти и местного самоуправления по

составлению, рассмотрению, утверждению и исполнению

бюджетов всех уровней.

Бюджетный процесс в Российской Федерации

Этапы

Содержание

I

Составление проекта бюджета (готовят муниципальные

казначейства, финансовые органы субъектов РФ,

Министерство финансов РФ

II

Рассмотрение проектов бюджетов законодательными

органами соответствующего уровня (на федеральном

уровне закон о бюджете принимается Федеральным

Собранием РФ)

III

Утверждение бюджета

IV

Исполнение бюджета (операции по переводу бюджетных

средств осуществляют Центральный банк РФ и

Федеральное казначейство)

14.

!Бюджет может быть сбалансированным (доходы

и расходы примерно равны), профицитным или

дефицитным.

Профицит государственного

бюджета – финансовая ситуация,

возникшая, когда государство

намечает осуществить расходы на

сумму, меньшую, чем может

реально получить доходов (т.е.

доходы государства превышают

расходы).

Дефицит государственного

бюджета – финансовая ситуация,

возникшая, когда государство

намечает осуществить расходы на

сумму, большую, чем может

реально получить доходов (т.е.

расходы государства превышают

15.

Способы покрытия бюджетногодефицита

1)

сокращение бюджетных расходов (в том числе

урезание социальных программ);

2)

изыскание дополнительных источников доходов

(нередко связано с повышением налогов);

3)

выпуск (эмиссия) необеспеченных денег (рост

инфляции и бюджетного дефицита);

4)

одалживание денег (государственный долг).

16.

Государственный долг – это долговые обязательствагосударства и муниципалитетов перед отечественными

и иностранными гражданами, фирмами,

организациями.

Внутренний долг (перед

гражданами, фирмами и

организациями своей

страны, иностранцами,

купившими ценные бумаги

внутренних займов)

!

Внешний долг (перед

иностранными

государствами и

финансовыми

организациями,

предоставившими

кредиты на основе

правительственных

соглашений)

Главный источник государственного долга –

дефицит государственного бюджета.