")

")

")

:")

Финансы

ФинансыПохожие презентации:

")

Сущность лизинга и его роль в материально-техническом обеспечении строительных предприятий

1.

Сущность лизинга и его роль вматериально - техническом

обеспечении строительных

предприятий и организаций

2. Цель и задачи занятия:

• Цель лекции: показать сущность и роль лизинга вобеспечении современных предприятий и

организаций оборудованием и техническими

средствами труда

• Задачи:

- показать сущность лизинга как формы арендных

сделок;

- дать представление о современных видах

лизинга;

- рассмотреть особенности реализации лизинговых

операций;

- исследовать преимущества лизинговых операций

по сравнению со сделками купли-продажи.

3. Ключевые понятия:

• Лизинг - имущественные отношения, при которых однаорганизация или предприятие (лизингополучатель) обращается

к другой компании (лизингодатель) с просьбой приобрести

необходимое оборудование и передать его ей во

временноепользование на возмездной основе

• Финансовый лизинг – вид лизинга, при котором предмет лизинга

передается лизингополучателю на срок, соизмеримый по

продолжительности со сроком полной амортизации предмета

лизинга или превышает его

• Оперативный лизинг – вид лизинга, при котором лизингодатель

покупает имущество и передает его лизингополучателю в

качестве предмета лизинга за определенную плату на

определенный срок во временное владение и пользование.

• Возвратный лизинг – разновидность лизинга, при котором

продавец (поставщик) предмета лизинга одновременно

выступает как лизингополучатель.

4. Сущность лизинга:

Под лизингом понимаютимущественные отношения, при

которых одна организация или

предприятие (лизингополучатель)

обращается к другой компании

(лизингодатель) с просьбой

приобрести необходимое

оборудование и передать его ей во

временное пользование на

возмездной основе

5. Контрагенты лизинговой сделки:

Товарный потокЛизингополучатель

Лизингодатель

Денежный поток

6. Схема лизинговой операции (вариант 1)

7. Правовое регулирование лизинговой сделки:

Лизинговыйдоговор

Соглашение

о

кредите

Договор

куплипродажи

имущества

Договор

о передаче

имущества

в пользование

третьему лицу

8. Схема лизинговой операции ( вариант II)

БанкПредприятие

(производитель)

Предприятие

(арендатор)

9. Правовое регулирование лизинговой сделки:

Лизинговыйдоговор

Договор

купли-продажи

имущества

Договор лизинга

10. Содержание лизингового соглашения:

Предмет договора;

Объем правомочий пользователя (арендатора);

Место и порядок передачи предмета лизинга;

Порядок балансового учета предмета лизинга;

Порядок содержания и ремонта предмета

лизинга;

Перечень дополнительных услуг,

предоставляемых лизингодателем;

Общая сумма договора лизинга и размера

вознаграждения лизингодателя;

Порядок расчетов (график платежей);

Порядок страхования предмета лизинга

11. Принципы и особенности лизинговых отношений:

12. Механизм лизинговой сделки:

1. Пользователь (после вступления в лизинговыеотношения лизингополучатель) сообщает

лизинговой компании, какое оборудование ему

необходимо.

2. Лизинговая компания, убедившись в

ликвидности проекта, покупает это

оборудование у фирмы-изготовителя, или

другого юридического, или физического лица,

продающего имущество, являющееся объектом

лизинга.

3. Лизинговая компания (лизингодатель), став

собственником оборудования, передает его во

временное пользование с правом дальнейшего

выкупа (определяется договором)

лизингополучателю, получая взамен

лизинговые платежи.

13. Совокупные платежи по лизингу:

• Плата за аренду имущества;• Отчисления по амортизации имущества за

весь период действия договора;

• Инвестиционные затраты (издержки);

• Оплата процентов за кредиты,

использованные лизингодателем на

приобретение имущества (предмета лизинга);

• Плата за дополнительные услуги

лизингодателя, предусмотренные договором;

• Налог на добавленную стоимость;

• Страховые взносы за страхование предмета

лизинга, если оно осуществлялось

лизингодателем.

• Налог на имущество, уплаченный

лизингодателем.

14. Структура лизингодателей:

Страховые компанииБанки

Универсальные

лизинговые

компании

Специализированные лизинговые компании,

создаваемые крупными производителями

машин и оборудования

15. Основные лизингополучатели:

Промышленные предприятияСельскохозяйственные

предприятия

Транспортные и

строительные

компании

Предприятия

сферы услуг

16. Основные виды лизинга:

ФинансовыйОперативный

Возвратный

17. Оперативный лизинг:

К основным объектам оперативноголизинга относятся быстро

устаревающие виды оборудования

(компьютеры, копировальная и

множительная техника, различные виды

оргтехники и т.д.) и технически

сложные, требующие постоянного

сервисного обслуживания (грузовые и

легковые автомобили, воздушные

авиалайнеры, железнодорожный и

морской транспорт).

18. Недостатки оперативного лизинга:

• Более высокая, чем при других формахлизинга, арендная плата;

• Требования о внесении авансов и

предоплаты;

• Наличие в контрактах пунктов о

выплате неустоек в случае досрочного

прекращения аренды;

• Прочие условия, призванные снизить и

частично компенсировать риск

владельцев имущества.

19. Финансовый лизинг:

• Долгосрочное соглашение,предусматривающее полную

амортизацию арендуемого оборудования

за счет платы, вносимой арендатором.

• Обеспечивает владельцу полное

возмещение понесенных затрат на

приобретение и содержание

оборудования, а также требуемую норму

доходности.

20. Формы лизинга по составу участников:

Виды лизингаПрямой

Косвенный

Раздельный

21. Структура лизинга по срокам аренды:

ВидыДолгосрочный лизинг

(3 и более лет)

Среднесрочный лизинг

(от полутора до трех лет)

Краткосрочный лизинг

(менее полутора лет)

22. Предметы лизинга:

• Предприятия;• Здания и сооружения;

• Транспортное оборудование

(автомобили, строительная техника,

суда, железнодорожные вагоны);

• Средства связи (радиостанции,

спутники, почтовое оборудование);

• Строительные механизмы;

• Производственное оборудование.

23. Определение лизинговых платежей

Задача по лизингу №1.Стоимость лизинговых основных фондов

составляет 100 тыс.р. Срок лизинга – 8 лет.

Процентная ставка с учетом комиссионных

составляет 10 % годовых. Выплата платежей по

лизингу производится равными суммами два раза

в год. Рассчитайте сумму лизингового платежа.

• Решение задачи

• R=K*A.; k – стоимость имущества; R-размеры

лизинговых платежей; a-коэффициент

рассрочки платежей.

• A=i/ [1-(1+i)-n];

• => R= 100000*0.1/[1-(1+0.1)8]=10000/0.5335=18744.14 рублей.

24.

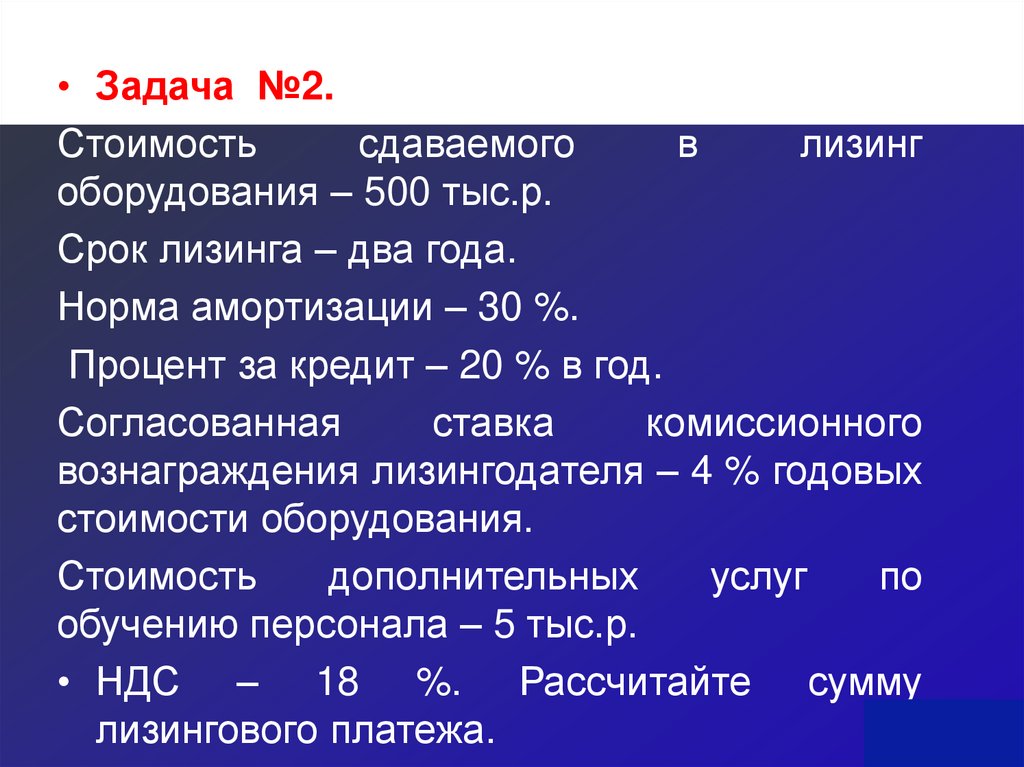

• Задача №2.Стоимость

сдаваемого

в

лизинг

оборудования – 500 тыс.р.

Срок лизинга – два года.

Норма амортизации – 30 %.

Процент за кредит – 20 % в год.

Согласованная

ставка

комиссионного

вознаграждения лизингодателя – 4 % годовых

стоимости оборудования.

Стоимость

дополнительных

услуг

по

обучению персонала – 5 тыс.р.

• НДС – 18 %. Рассчитайте сумму

лизингового платежа.

25. Решение

• ЛП = АО + ПК + КВ + ДУ + НДС,где: ЛП - общая сумма лизинговых платежей;

АО-величина амортизационных отчислений, причитающихся

лизингодателю в текущем году

ПК

плата

за

используемые

кредитные

ресурсы

лизингодателем на приобретение имущества - объекта

договора лизинга

КВ - комиссионное вознаграждение лизингодателю за

предоставление имущества по договору лизинга;

ДУ - плата лизингодателю за дополнительные услуги

лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый

лизингополучателем по услугам лизингодателя.

26. Решение

• Амортизационныеотчисления

АО

рассчитываются по формуле:

• АО=БС*На/100,

• где; БС - балансовая стоимость имущества предмета договора лизинга, млн, руб.;

• На - норма амортизационных отчислений,

процентов.

• АО=БС*НА/100=500000*30/100=150000руб.

27. Решение

Пк=Кр*СТк/100,• где: ПК - плата за используемые кредитные ресурсы, млн. руб.;

• СТк - ставка за кредит, процентов годовых.

• Кр - кредитные ресурсы

• ПК=500000*0.2=100000руб.

• КВ=500000 *0.04=20000руб

• ДУ=5000руб

• НДС= (АО + ПК + КВ + ДУ)*18/100=

• (150000+100000+20000+5000)*18/100=49500руб

• ЛП = АО + ПК + КВ + ДУ + НДС

• =150000+100000+20000+5000+49500=324500руб – общая сумма

лизинговых отчислений в год

28. ЗАДАЧА 3

Условие Стоимость оборудования 1 000 000

Срок договора 3 года

Срок полезного использования 5 лет

Годовая норма амортизации 20%

Процентная ставка по кредиту 15%

Процент комиссионного вознаграждения лизингодателю 5%

годовых

Ставка НДС 18%

Налог на прибыль 20%

Налог на имущество 2,2%

Лизингополучатель имеет право выкупать имущество по

истечении срока договора по остаточной стоимости

Лизинговые взносы осуществляются ежеквартально 1-ого

числа 1-огомесяца каждого квартала

29. ЗАДАНИЕ

• 1) Расчет приобретения оборудованиячерез лизинговую схему (По книге

Лаврушин по формуле ЛП = А +

ПК+ПКОМ+ДУ)

• 2) Расчет приобретения оборудования

посредством кредита и за счет

собственных ресурсов

30. Решение 1)

Рассчитаем приобретение оборудования через лизинговую схему

ЛП = А + ПК+ПКОМ+ДУ,

Где А – амортизационные отчисления;

Пк - плата за используемые кредитные ресурсы лизингодателем на

приобретение имущества по договору лизинга;

Пком – комиссионное вознаграждение лизингодателю за

предоставление имущества по договору лизинга;

ДУ – плата лизингодателю за дополнительные услуги

лизингополучателю, предусмотренные договором лизинга;

Амортизационные отчисления (АО) рассчитываются по формуле:

АО =БС * На / 100, (2)

Где: БС – балансовая стоимость имущества, тыс. руб.;

На – норма амортизационных отчислений, в процентах.

31. Расчет среднегодовой стоимости имущества, млн. руб.

ГОДГод

Стоимость

имущества на

начало года

Сумма

амортизацион

ных

отчислений,

АО гр.2

стр.1*20%

Стоимость

имущества на

конец года

гр.2 - гр.3

Среднегодова

я стоимость

имущества,

СС

(гр.2+гр.4)/2

1

2

3

4

5

1

2

3

32. Расчет среднегодовой стоимости имущества, млн. руб.

ГОДГод

Стоимость

имущества на

начало года

Сумма

амортизацион

ных

отчислений,

АО гр.2

стр.1*20%

Стоимость

имущества на

конец года

гр.2 - гр.3

Среднегодова

я стоимость

имущества,

СС

(гр.2+гр.4)/2

1

2

3

4

5

1

1000000

200000

800000

900000

2

3

33. Расчет среднегодовой стоимости имущества, млн. руб.

ГОДГод

Стоимость

имущества на

начало года

Сумма

амортизацион

ных

отчислений,

АО гр.2

стр.1*20%

Стоимость

имущества на

конец года

гр.2 - гр.3

Среднегодова

я стоимость

имущества,

СС

(гр.2+гр.4)/2

1

2

3

4

5

1

1000000

200000

800000

900000

2

800000

160000

640000

720000

3

34. Расчет среднегодовой стоимости имущества, млн. руб.

ГОДГод

Стоимость

имущества на

начало года

Сумма

амортизацион

ных

отчислений,

АО гр.2

стр.1*20%

Стоимость

имущества на

конец года

гр.2 - гр.3

Среднегодова

я стоимость

имущества,

СС

(гр.2+гр.4)/2

1

2

3

4

5

1

1000000

200000

800000

900000

2

800000

160000

640000

720000

3

640000

128000

512000

576000

35. Расчет общей стоимости лизинговых платежей по годам, млн. руб.

ГодСтатья расхода

Формула для расчета

1

АО

Первоначальная

стоимость имущества ×

20%

ПК

СС × ставка процента по

кредиту 15%

КВ

СС × ставка

комиссионного

вознаграждения 5%

ДУ

Сумма дополнительных

услуг

Выручка от сделки

по договору лизинга,

В

АО +ПК +КВ +ДУ

НДС

В × 18%

ЛП

В + НДС

Расчет

36. Расчет общей стоимости лизинговых платежей по годам, млн. руб.

ГодСтатья расхода

Формула для расчета

Расчет

1

АО

Первоначальная

стоимость имущества ×

20%

1000000× 0,2 =

200000

ПК

СС × ставка процента по

кредиту 15%

900000 × 0,15 =

135000

КВ

СС × ставка

комиссионного

вознаграждения 5%

900000 × 0,05 =

45000

ДУ

Сумма дополнительных

услуг

0

Выручка от сделки

по договору лизинга,

В

АО +ПК +КВ +ДУ

200000+135000+45

000= 380000

НДС

В × 18%

380000 × 0,18 =

68400

ЛП

В + НДС

380000 + 68400 =

448400

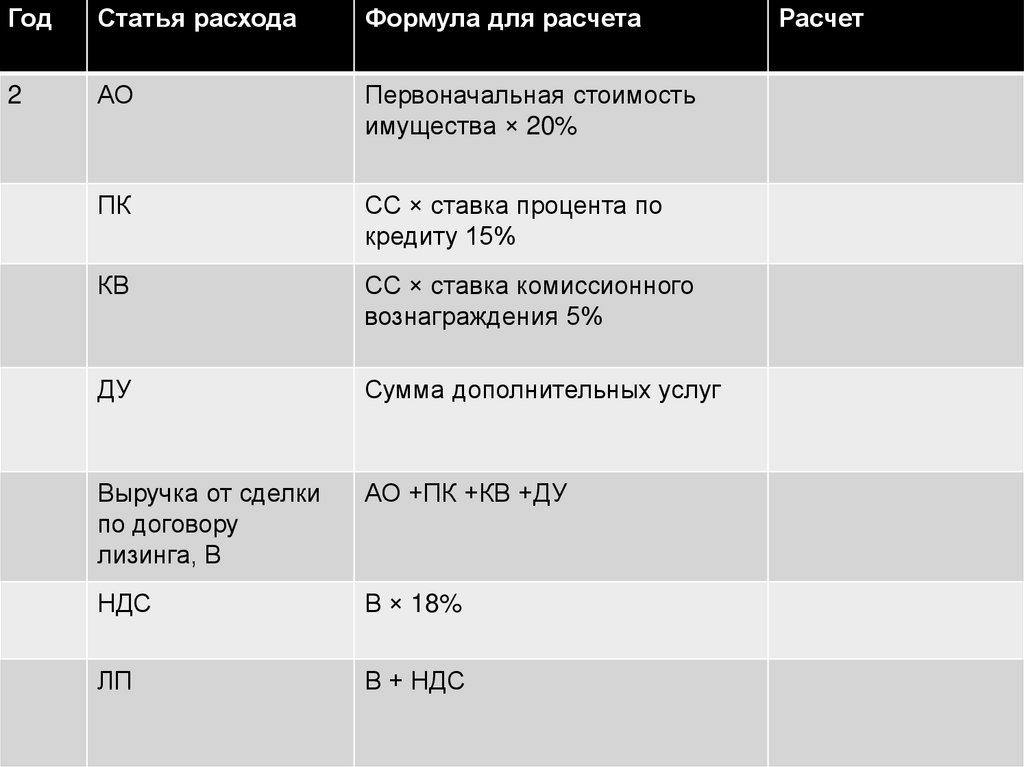

37.

ГодСтатья расхода

Формула для расчета

2

АО

Первоначальная стоимость

имущества × 20%

ПК

СС × ставка процента по

кредиту 15%

КВ

СС × ставка комиссионного

вознаграждения 5%

ДУ

Сумма дополнительных услуг

Выручка от сделки

по договору

лизинга, В

АО +ПК +КВ +ДУ

НДС

В × 18%

ЛП

В + НДС

Расчет

38.

ГодСтатья расхода

Формула для расчета

Расчет

2

АО

Первоначальная стоимость

имущества × 20%

800000× 0,2 =

160000

ПК

СС × ставка процента по

кредиту 15%

720000 × 0,15 =

108000

КВ

СС × ставка комиссионного

вознаграждения 5%

720000 × 0,05 =

36000

ДУ

Сумма дополнительных услуг

0

Выручка от сделки

по договору

лизинга, В

АО +ПК +КВ +ДУ

160000+108000+36

000= 304000

НДС

В × 18%

304000 × 0,18 =

54720

ЛП

В + НДС

304000 + 54720 =

358720

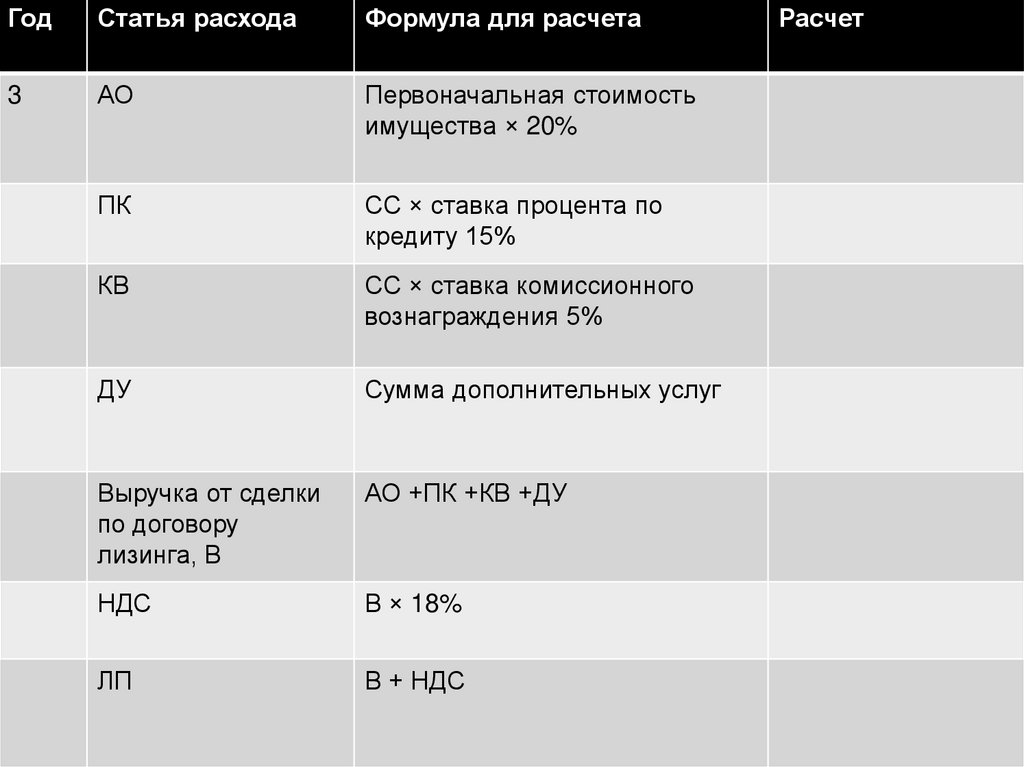

39.

ГодСтатья расхода

Формула для расчета

3

АО

Первоначальная стоимость

имущества × 20%

ПК

СС × ставка процента по

кредиту 15%

КВ

СС × ставка комиссионного

вознаграждения 5%

ДУ

Сумма дополнительных услуг

Выручка от сделки

по договору

лизинга, В

АО +ПК +КВ +ДУ

НДС

В × 18%

ЛП

В + НДС

Расчет

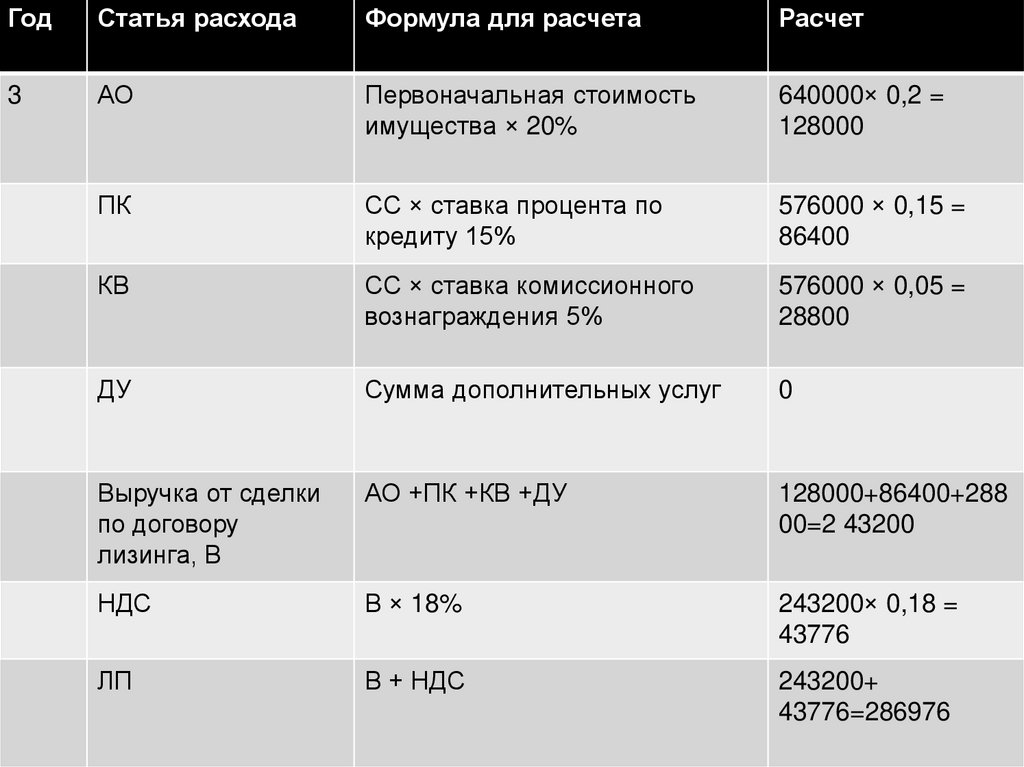

40.

ГодСтатья расхода

Формула для расчета

Расчет

3

АО

Первоначальная стоимость

имущества × 20%

640000× 0,2 =

128000

ПК

СС × ставка процента по

кредиту 15%

576000 × 0,15 =

86400

КВ

СС × ставка комиссионного

вознаграждения 5%

576000 × 0,05 =

28800

ДУ

Сумма дополнительных услуг

0

Выручка от сделки

по договору

лизинга, В

АО +ПК +КВ +ДУ

128000+86400+288

00=2 43200

НДС

В × 18%

243200× 0,18 =

43776

ЛП

В + НДС

243200+

43776=286976

41.

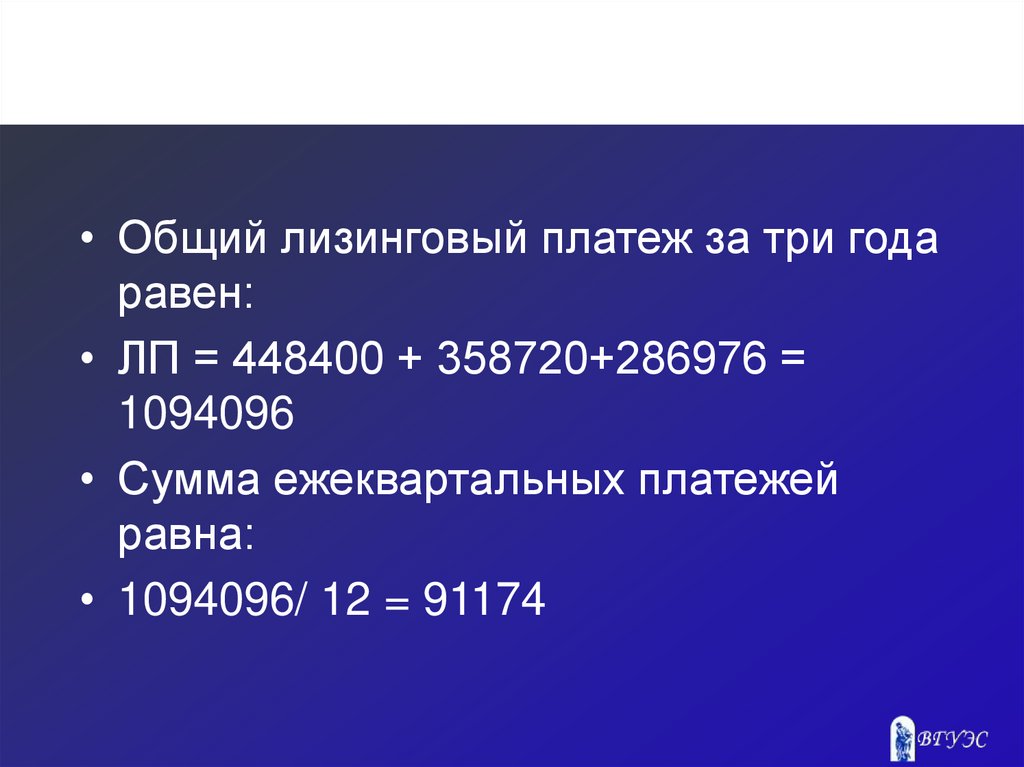

• Общий лизинговый платеж за три годаравен:

• ЛП = 448400 + 358720+286976 =

1094096

• Сумма ежеквартальных платежей

равна:

• 1094096/ 12 = 91174

42. 2

43.

Тогда сумма ежемесячного платежасоставит=P=1000000*0,0902=90200

44. Лизинг и кредит — что общего

Данные услуги имеют ряд общих черт.• Во-первых, они являются платными: за использование

заемных средств с клиента взимается процент.

• Во-вторых, лизинг и кредит предоставляются на возвратной

основе. Сумму, предоставленную вам банковской или

лизинговой компанией, придется вернуть.

• Третья схожая черта — срочность получения средств.

Это все, что объединяет лизинг и кредит. А в чем состоят их

различия, сейчас разберемся.

45. Для оформления лизинга, как правило, нужны следующие документы (практические действия):

Для оформления лизинга, как правило, нужны следующие документы(практические действия):

Заявление. Его вам выдадут в лизинговой компании.

Копия баланса организации за последний период.

Копия устава, заверенная у нотариуса.

Свидетельство о регистрации и внесении в реестр.

Копия страниц паспорта руководителя.

Копия документа о назначении главного бухгалтера

организации.

• Документы, выписки из банков, свидетельствующие о ваших

доходах за последние 5 отчетных периодов.

• Договоры на кредитование и другие финансовые документы,

если таковые имеются.

46. Преимущества и недостатки лизинга

Лизинг имеет свои недостатки:

Процентные ставки выше.

Внушительные авансовые суммы.

Выдается на короткий срок.

К заемщику не переходит право

собственности до тех пор, пока

действителен договор.

47. преимущества лизинга перед кредитом:

преимущества лизингаперед кредитом:

• Требуется минимальны пакет

документов для оформления.

• Быстрое рассмотрение заявки.

• Простота оформления.

• Отсутствие дополнительных

платежей.

• Некоторые расходы переходят к

лизингодателю.

48. Автомобиль –лизинг или кредит?

49. Оформляем авто в лизинг

Заявление. Его выдадут в лизинговой компании.

Копия баланса организации за последний период.

Копия устава, заверенная у нотариуса.

Свидетельство о регистрации и внесении в реестр.

Копия страниц паспорта руководителя.

Копия документа о назначении главного

бухгалтера организации.

• Документы, выписки из банков,

свидетельствующие о ваших доходах за последние

5 отчетных периодов.

• Договоры на кредитование и другие финансовые

документы, если таковые имеются.

50. АВТО в лизинг

• Если лизинг был одобрен, то васпригласят заключать договор. Будет

составлено три документа: договор

лизинга, договор купли-продажи и

страхование имущества.

• На последнем этапе вас попросят

внести первоначальный взнос за

автомобиль. Как правило, он

составляет от 5 до 20%.

51. Автокредит и его особенности

• Автокредит — ссуда, котораяпредоставляется для целевого

использования, а именно

приобретения автомобиля. Как

правило, предоставляется под залог

приобретаемого автомобиля, реже —

под залог имеющейся недвижимости.

52. Кредиты на приобретение автомобилей дают банки и банковские организации. А это означает, что к вам, как к заемщику, будет

предъявлен рядтребований:

Регистрация в регионе получения кредита.

Функционирование юридического лица не менее года.

Определенный уровень дохода.

Отсутствие задолженностей по кредитам и налоговым

выплатам.

• А также кредит на покупку автомобиля недоступен только что

открывшемуся бизнесу.

53. Преимущества и недостатки кредита

• Недостатки кредита:• Привязка к географическому региону — вы не можете взять

кредит в любом понравившемся отделении банка, бизнес

должен быть зарегистрирован в регионе нахождения банка.

• Обязателен рабочий стаж заемщика не менее полугода.

• Обязательна покупка страховки (страхование жизни и

бизнеса).

• Необходимо документальное подтверждение доходов

заемщика.

54. Преимущества кредита

• К заемщику переходит правособственности.

• Вы можете выбрать любой товар и

любую страховую компанию.

• Большой выбор кредитных продуктов.

• Небольшой первоначальный платеж.

55. список документов, необходимых для подачи заявления на кредит.

• Учредительные документы.• Документы об экономической и

хозяйственной деятельности

предприятия.

• Финансовые отчеты.

• Копии налоговых деклараций.

• Заявление на получение кредита.

56. Отличия лизинга от автокредита

ПараметрыКредит

Лизинг

Продолжительность

финансирования

Зависит от банка

До 3 лет

Продолжительность

рассмотрения заявки

От нескольких дней до

нескольких недель

1 день

Срок функционирования

бизнеса

12 месяцев

Без ограничений

Залог

Чаще всего обязателен

Не является

обязательным условием

Взаимосвязь с банком

Заемщик — клиент

Отсутствуют

Структура взносов

Аннуитетные платежи

Возможно составление

индивидуального

графика

Нотариальное заверение

Не нужно

Нужно

57. Расчеты для сравнения лизинга и кредита

• Допустим, мы хотим приобрестиавтомобиль стоимостью 600 000

рублей, дальнейшие расчеты

приведены в таблице.

58.

Параметры расчетаЛизинг

Кредит

Стоимость автомобиля

600 000 рублей

600 000 рублей

Процентная ставка

отсутствует

15%

Срок

3 года

3 года

Первоначальный взнос

(20%)

120 000 рублей

120 000 рублей

Платежи

равномерные

равномерные

Переплата

отсутствует

151 817

Ежемесячный платеж

13 538 рублей

20 883 рубля

Общая сумма выплат

(платежи по

договору+аванс)

487 368+120 000=607 368

рублей

751 788+120 000=871 788

рублей

Залог

0

0

ОСАГО

5 500 рублей

5 500 рублей

Регистрация в ГИБДД

2 000 рублей

2 000 рублей

Налог

4 270 рублей

4 270 рублей

Выкупной платеж

390 000 рублей

нет

Общая сумма выплат

1 009 138 рублей

883 558 рублей

59. Что лучше: кредит или лизинг

• На данный момент в России выгоднее приобретать автомобиль вкредит, а не в лизинг. Однако, лизинг получить намного проще: не

надо собирать весь пакет документов, заключать договор с банком,

искать продавца автомобиля.

• А также лизинг является единственным выходом для новых

организаций или компаний с недостаточной для кредитования

прибылью. Лизинг не привязывает вас к региону регистрации бизнеса,

вы можете обратиться в любую организацию.

• Однако, кредит позволяет приобрести любой автомобиль, а вот в

программе лизинга участвуют далеко не все марки и модели. К

тому же каждая лизинговая компания предлагает свой ассортимент

автомобилей. Это ограничивает покупателей в выборе компании.

60. Преимущества лизинга как способа снабжения предприятия:

• Снижает стоимость приобретенияпроизводственного оборудования в

среднем на 10%

• Позволяет резервировать оборотные

фонды и экономить на НДС;

• Возможна ускоренная амортизация

предмета лизинга и экономия по налогам

на имущество;

• Позволяет оптимизировать процедуру

залога;

• Увеличивает сроки кредитования

предприятия;

• Дает возможность соотносить

деятельность предприятия с НТП.

61. Предпосылки к внедрению лизинга на российских предприятиях:

ПредпосылкиНедостаток оборотных

средств

Материальный и моральный износ

производственного оборудования

Высокие ставки по

банковским кредитам

62. Проблемы внедрения лизинга на российских предприятиях:

1. Отсутствие федеральных законов прямогодействия в сфере лизинга и слабое

финансирование лизинговой деятельности в

стране

2. Высокая инфляция и процентные ставки за

кредит.

3. Недальновидная, ничем не обоснованная и

разрушительная система налогообложения

лизинговых операций.

4. Равнодушие, неисполнительность и

безответственность различных звеньев

государственной власти.

5. Отсутствие чёткой и обоснованной

государственной инвестиционной стратегии и

несогласованность действий различных звеньев

законодательной и исполнительной власти.