")

")

Финансы

ФинансыПохожие презентации:

")

Лизинговое финансирование

1. Тема 6. Лизинговое финансирование

ТЕМА 6. Лизинговоефинансирование

2. Тема 7. Лизинговое финансирование

2ТЕМА 7. Лизинговое финансирование

1.

2.

3.

4.

5.

6.

7.

Понятие и содержание лизинга

Классификация лизинга

Субъекты лизинга

Процесс лизинга

Экономическая эффективность лизинга

Сумма лизинговой сделки: лизинговые платежи и выкупная цена

Методы расчета лизинговых платежей

7.1.Расчет лизинговых платежей методом потока денежных средств

7.2.Расчет лизинговых платежей методом составляющих

7.3.Расчет лизинговых платежей методом аннуитетов

8. Сравнительная характеристика инвестиционных возможностей

различных способов расчета лизинговых платежей

9. Современное состояние рынка лизинговых услуг в России Вопрос для

самостоятельного изучения

Примеры тестовых заданий

3. 1. Понятие и содержание лизинга

31. Понятие и содержание лизинга

Термин “Лизинг” в переводе с английского

языка to lease – означает “аренда”

4. Лизинг (ст. 665 Гражданского Кодекса)

4Лизинг (ст. 665 Гражданского Кодекса)

«по договору финансовой аренды (договору

лизинга) арендодатель обязуется

приобрести в собственность указанное

арендатором имущество у определенного

им продавца и предоставить арендатору это

имущество за плату во временное владение

и пользование

Арендодатель в этом случае не несет

ответственности за выбор предмета аренды

и продавца»

5. Лизинг (ст. 665 Гражданского Кодекса)

5Лизинг (ст. 665 Гражданского Кодекса)

Возможно, что «выбор продавца и

приобретаемого имущества

осуществляется арендодателем»

«Если арендатором является бюджетное

учреждение, то должно быть

установлено, что выбор продавца

имущества осуществляется

арендодателем»

6.

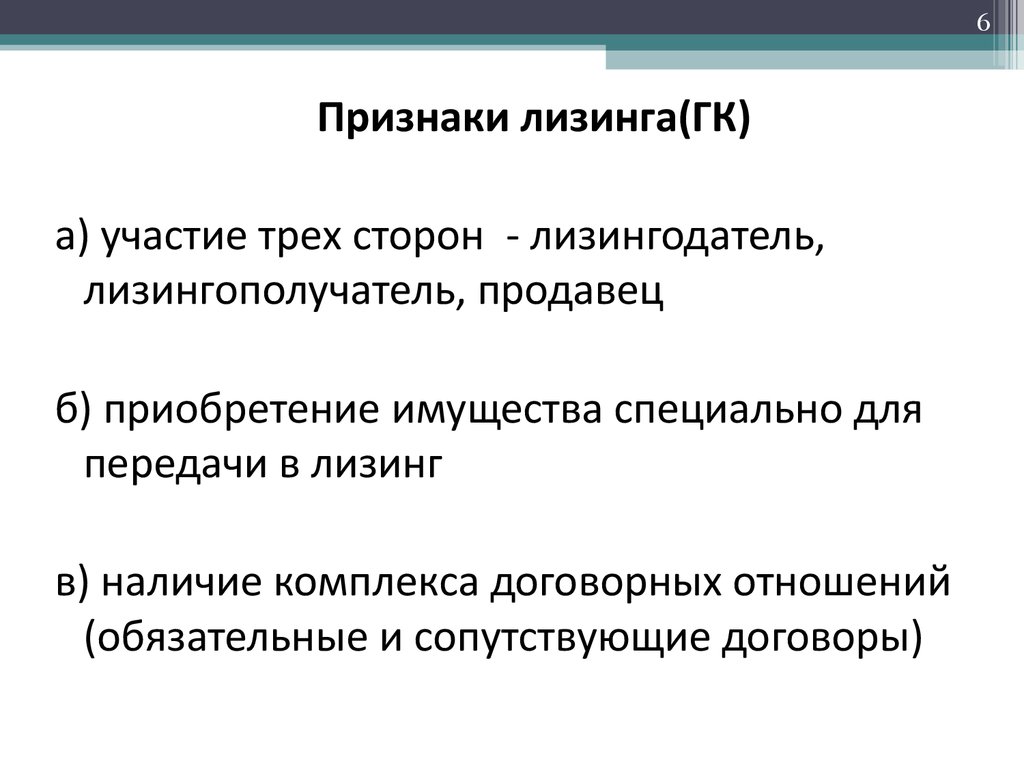

6Признаки лизинга(ГК)

а) участие трех сторон - лизингодатель,

лизингополучатель, продавец

б) приобретение имущества специально для

передачи в лизинг

в) наличие комплекса договорных отношений

(обязательные и сопутствующие договоры)

7.

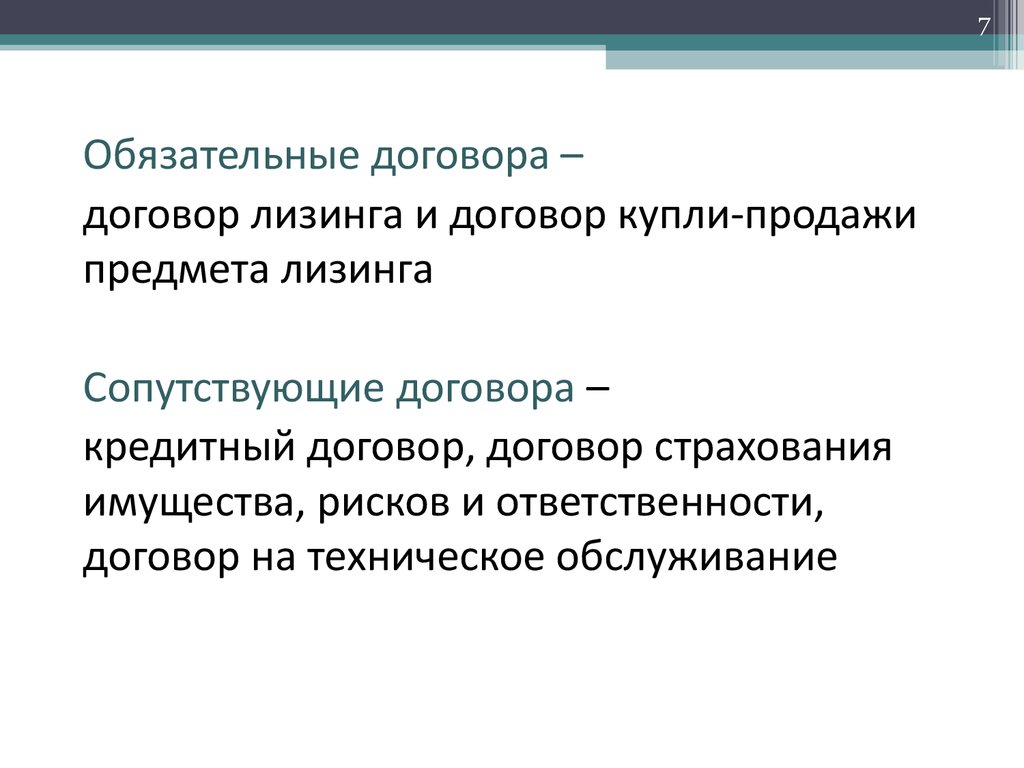

7Обязательные договора –

договор лизинга и договор купли-продажи

предмета лизинга

Сопутствующие договора –

кредитный договор, договор страхования

имущества, рисков и ответственности,

договор на техническое обслуживание

8.

8Закон РФ “О финансовой аренде (лизинге)”

№ 176-ФЗ ред. от 24 декабря 2002 г.

Лизинг – совокупность экономических и

правовых отношений, возникающих в

связи с реализацией договора лизинга, в

том числе приобретение предмета

лизинга

9.

9Предмет лизинга – это любые непотребляемые

вещи (т.е. вещи не меняющие своих

физических свойств)

В том числе:

• предприятия и другие имущественные

комплексы

• здания

• сооружения

• оборудование

• транспортные средства

• другое движимое и недвижимое имущество

10.

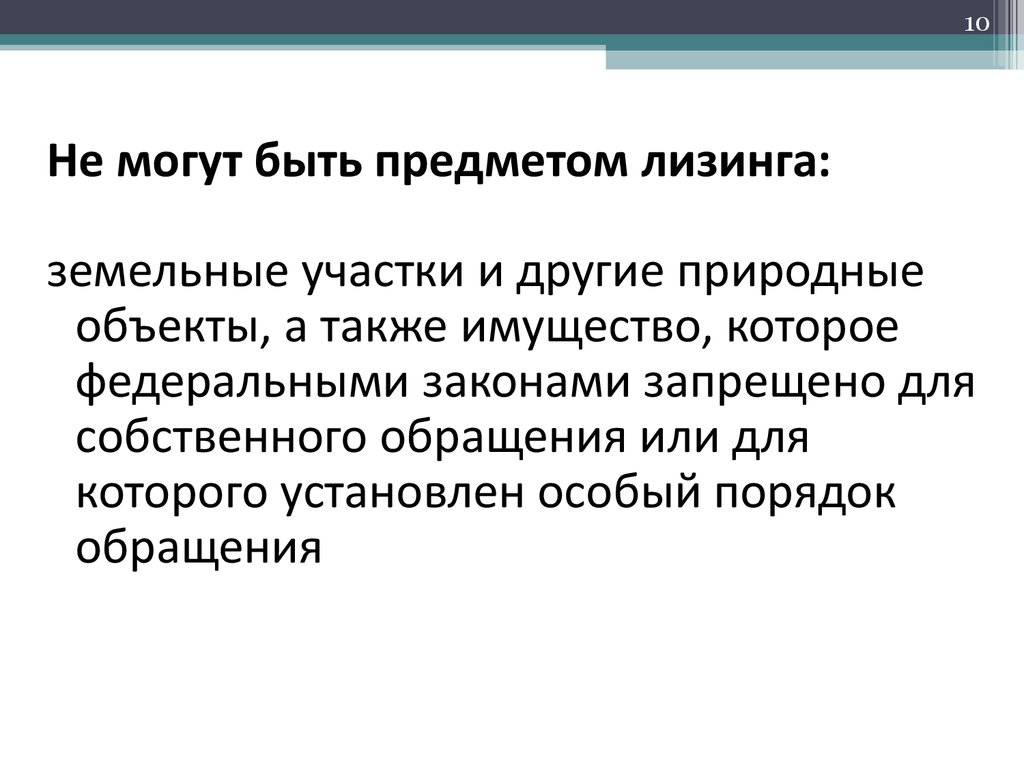

10Не могут быть предметом лизинга:

земельные участки и другие природные

объекты, а также имущество, которое

федеральными законами запрещено для

собственного обращения или для

которого установлен особый порядок

обращения

11. 2. Классификация лизинга

112. Классификация лизинга

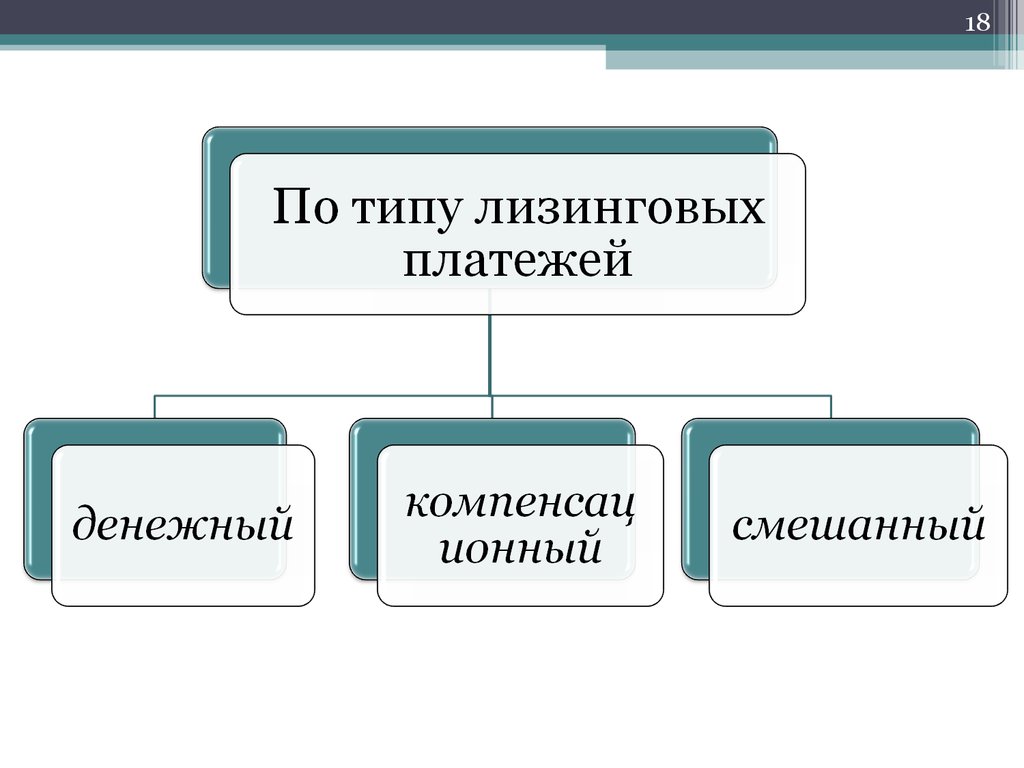

Типы лизинга

12.

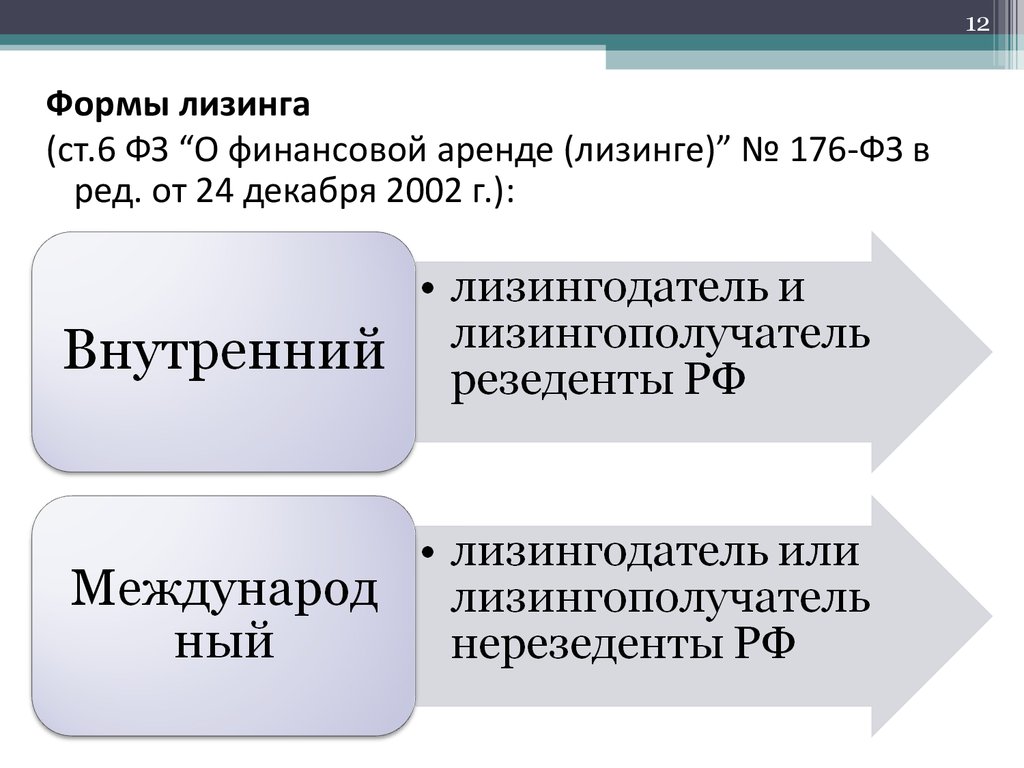

12Формы лизинга

(ст.6 ФЗ “О финансовой аренде (лизинге)” № 176-ФЗ в

ред. от 24 декабря 2002 г.):

13.

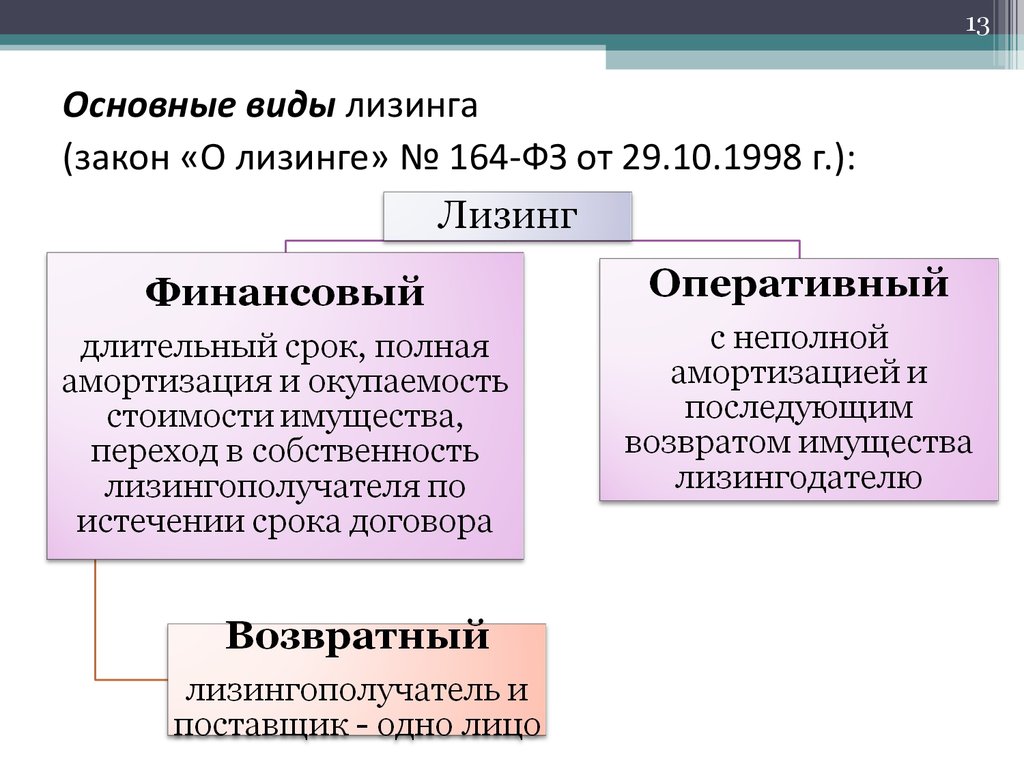

13Основные виды лизинга

(закон «О лизинге» № 164-ФЗ от 29.10.1998 г.):

14.

14Действующая редакция нового ФЗ “О

финансовой аренде (лизинге)” № 176-ФЗ

дословно не приводит данную

классификацию

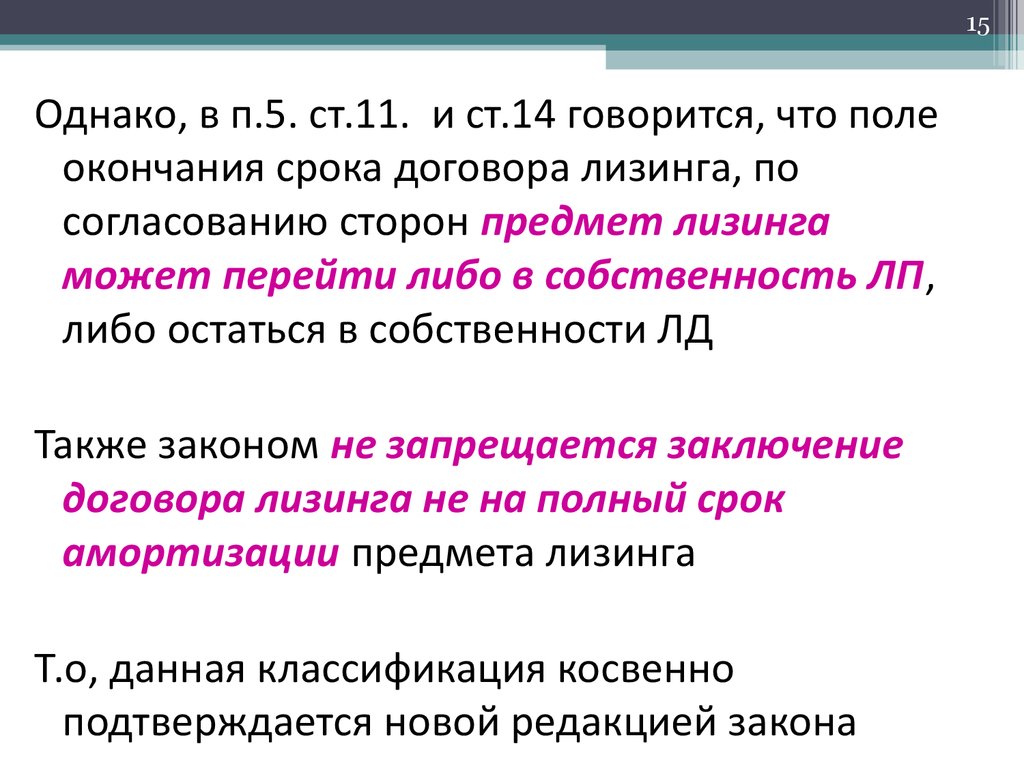

15.

15Однако, в п.5. ст.11. и ст.14 говорится, что поле

окончания срока договора лизинга, по

согласованию сторон предмет лизинга

может перейти либо в собственность ЛП,

либо остаться в собственности ЛД

Также законом не запрещается заключение

договора лизинга не на полный срок

амортизации предмета лизинга

Т.о, данная классификация косвенно

подтверждается новой редакцией закона

16.

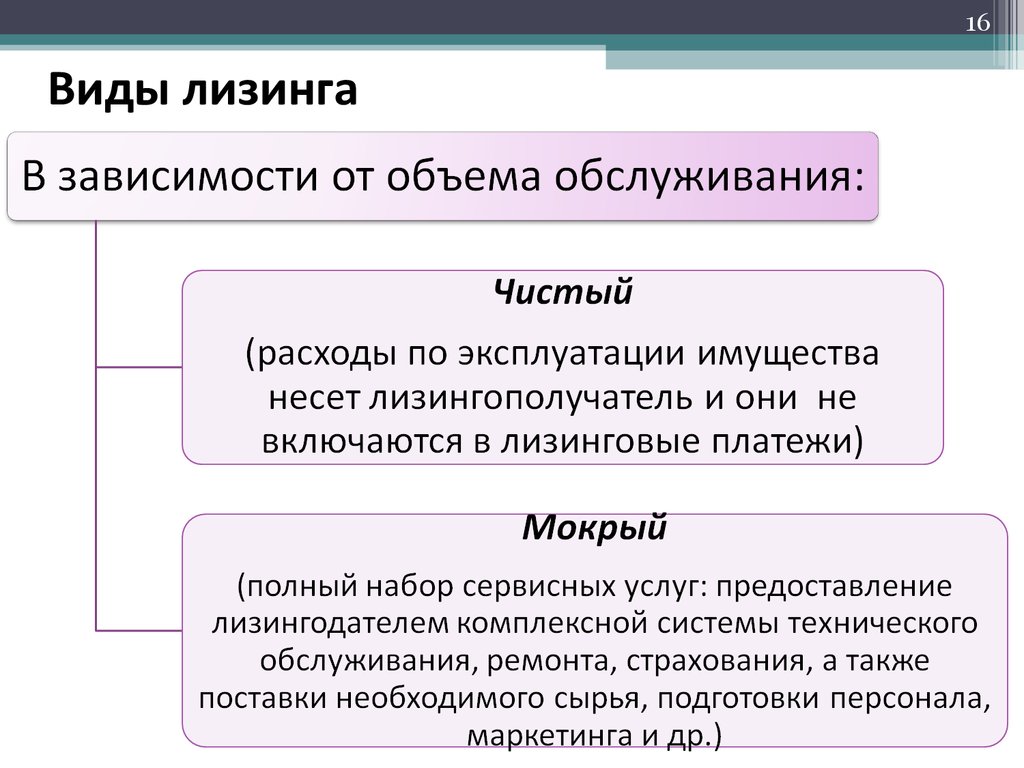

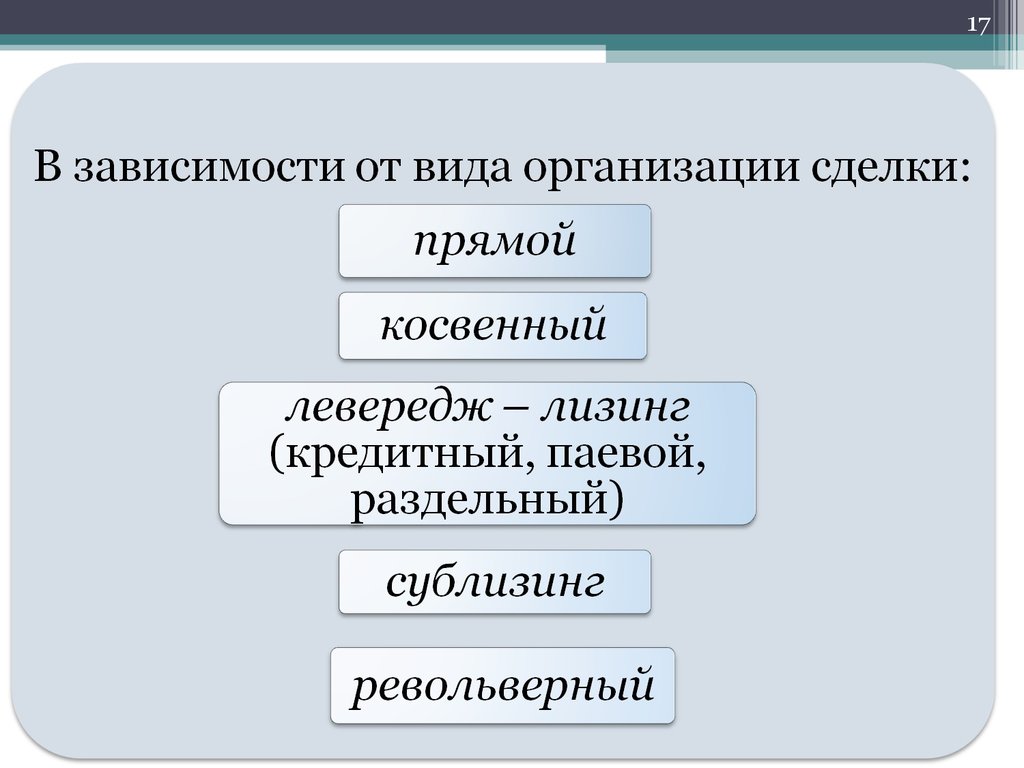

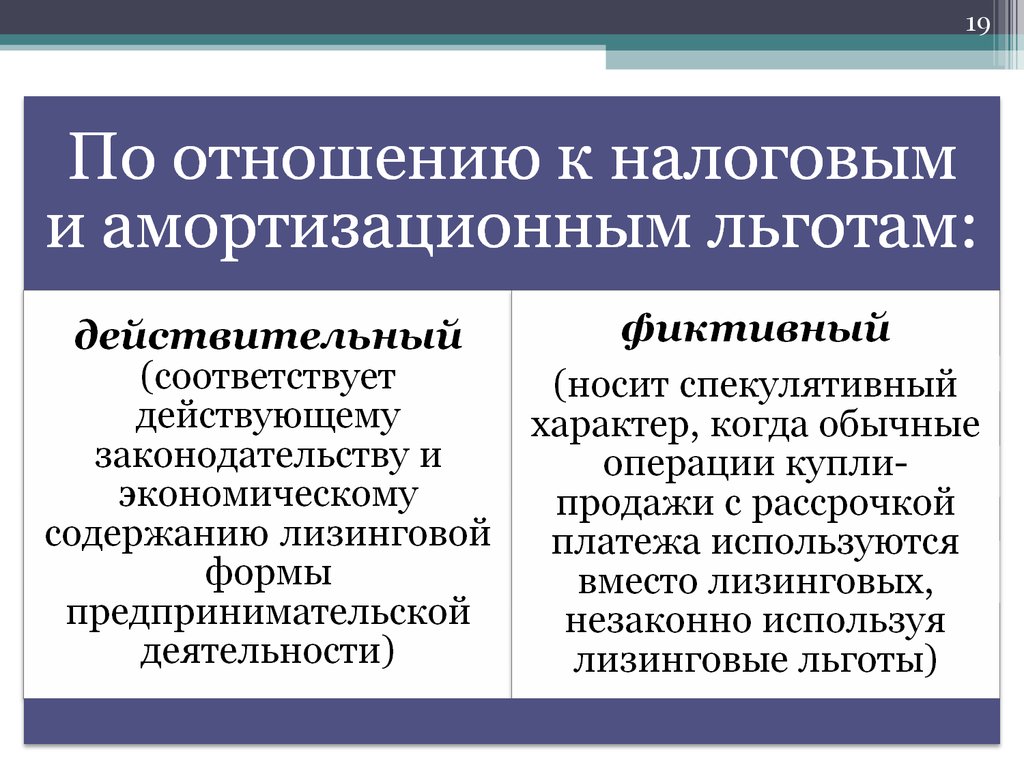

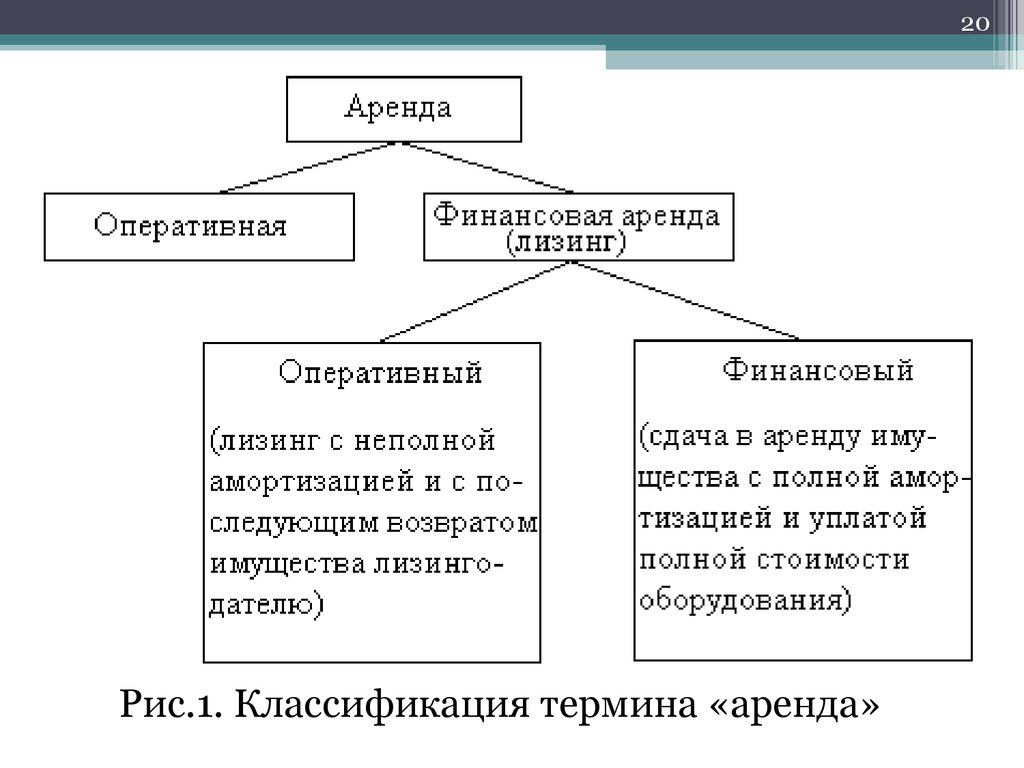

16Виды лизинга

17.

1718.

1819.

1920.

20Рис.1. Классификация термина «аренда»

21. 3. Субъекты лизинга

213. Субъекты лизинга

Лизингодатель

физическое или юридическое лицо, которое

приобретает в собственность имущество и

предоставляет его в качестве предмета лизинга

лизингополучателю за определенную плату, на

определенный срок и на определенных

условиях во временное владение и

пользование

Лизинговые компании, коммерческие банки,

другие кредитно-финансовые учреждения,

производители лизингового имущества

22.

22Лизингополучатель

физическое или юридическое лицо,

которое, в соответствии с договором

лизинга, обязано принять предмет лизинга

за определенную плату, на определенный

срок и на определенных условиях во

временное владение и в пользование в

соответствии с договором лизинга

23.

23Продавец

физическое или юридическое лицо, которое

продает лизингодателю в обусловленный срок

имущество, являющееся предметом лизинга.

Обязан передать предмет лизинга лизингодателю

или лизингополучателю в соответствии с

условиями договора купли-продажи.

Может одновременно выступать в качестве

лизингополучателя в пределах одного

лизингового соглашения

24. 4. Процесс лизинга

244. Процесс лизинга

Этапы:

25. 5. Экономическая эффективность лизинга

255. Экономическая эффективность лизинга

Экономическая эффективность лизинга получение определенной выгоды (экономии,

прибыли) субъектом лизинговой сделки по

сравнению с другими способами приобретения

оборудования (банковским кредитом)

26.

26Преимуществ для лизингополучателя:

1) более высокая организационная гибкость и

доступность, чем у кредита, поскольку:

участники сделки имеют возможность выработать

наиболее удобную схему выплат и более

упрощенную систему оформления

имущество, передаваемое в лизинг, выступает в

качестве «залога»

появляется возможность обновлять ОФ, приобретя

их за часть стоимости, при этом лизинговые платежи

совершаются равными долями и постепенно

27.

272) более высокая экономическая

эффективность, так как:

уменьшается налогооблагаемая база по

налогу на прибыль за счет отнесения

лизинговых платежей на себестоимость

продукции

ускоренная амортизация позволяет сократить

общий период уплаты налога на имущество

НДС, уплаченный в составе лизингового

платежа, можно поставить к возмещению из

бюджета

28. 6. Сумма лизинговой сделки: лизинговые платежи и выкупная цена

286. Сумма лизинговой сделки:

лизинговые платежи и выкупная цена

Лизинговые платежи – общая сумма,

выплачиваемая лизингополучателем

лизингодателю за предоставленное ему право

пользования имуществом, предметом договора

лизинга

Выкупная цена – цена, по которой предмет лизинга

переходит в собственность лизингополучателя

29.

2930.

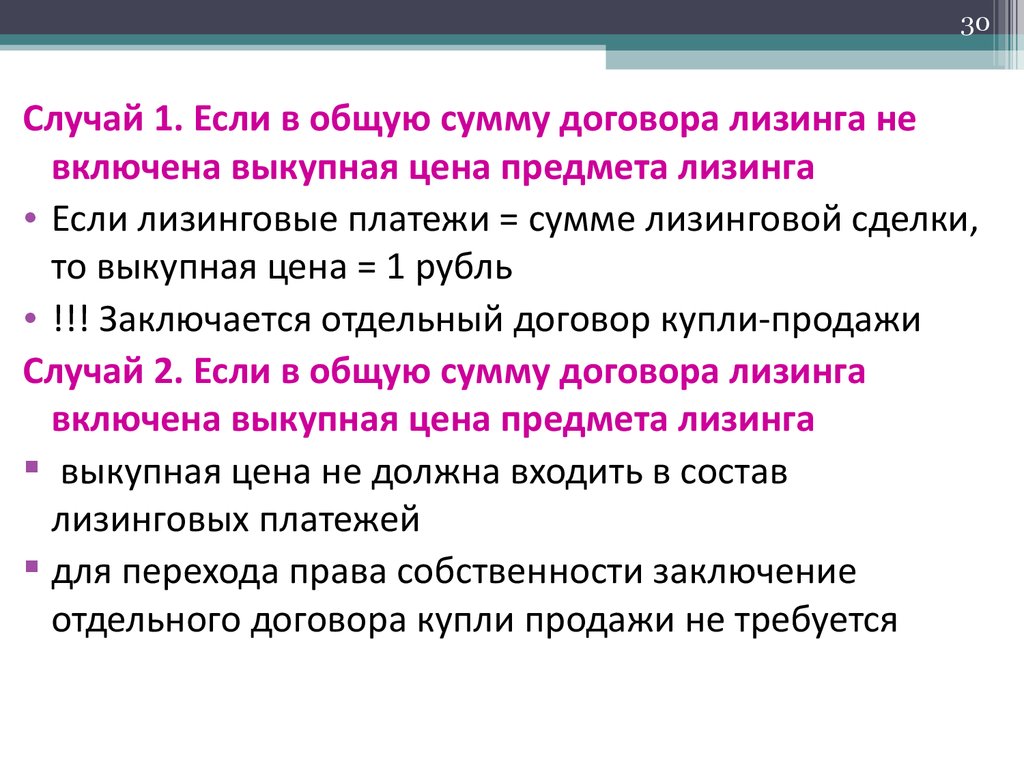

30Случай 1. Если в общую сумму договора лизинга не

включена выкупная цена предмета лизинга

• Если лизинговые платежи = сумме лизинговой сделки,

то выкупная цена = 1 рубль

• !!! Заключается отдельный договор купли-продажи

Случай 2. Если в общую сумму договора лизинга

включена выкупная цена предмета лизинга

выкупная цена не должна входить в состав

лизинговых платежей

для перехода права собственности заключение

отдельного договора купли продажи не требуется

31.

3132. 7. Методы расчета лизинговых платежей

327. Методы расчета лизинговых

платежей

7.1. Расчет лизинговых платежей методом

потока денежных средств ПДС

Лизинговый платеж формируется на

основании фактических затрат, понесенных

в данном периоде

Сумма лизинговых платежей составляет

сумму платежей за каждый месяц

33.

33Si = АОi+ПКi+Лпрi+ДУi+НИi+НДСi

АО – амортизационные отчисления,

ПК – плата за кредит

ЛПр – лизинговая премия

ДУ – дополнительные услуги

НИi – налог на имущество

НДСi– налог на добавленную стоимость

34.

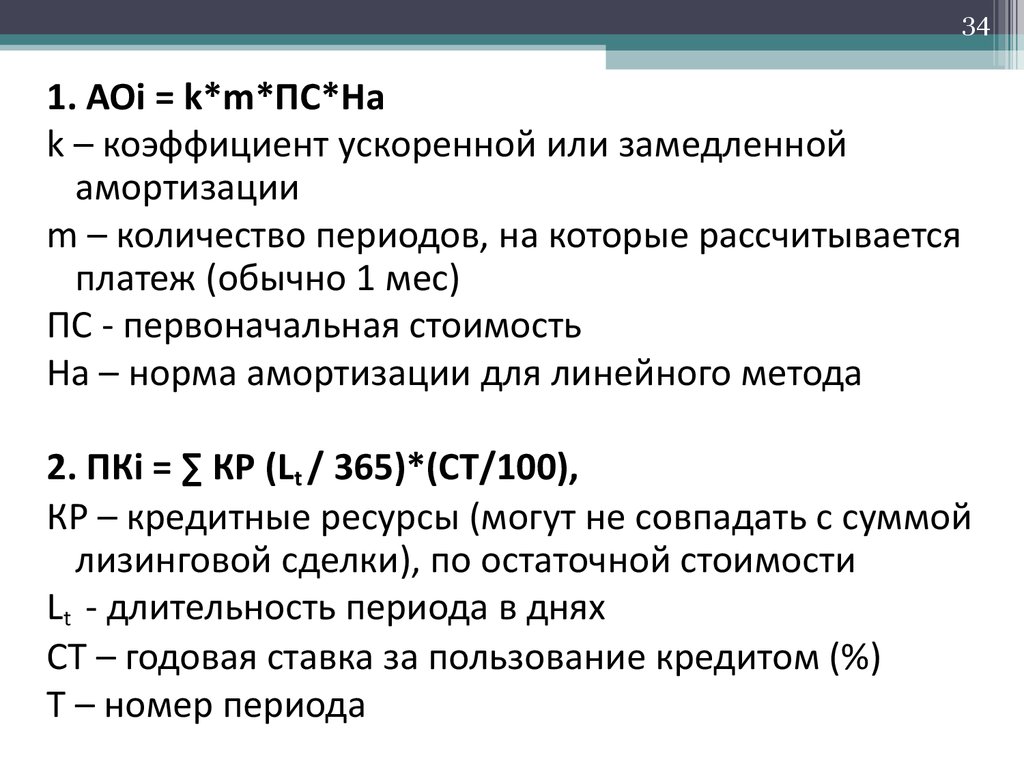

341. АОi = k*m*ПС*На

k – коэффициент ускоренной или замедленной

амортизации

m – количество периодов, на которые рассчитывается

платеж (обычно 1 мес)

ПС - первоначальная стоимость

На – норма амортизации для линейного метода

2. ПКi = ∑ КР (Lt / 365)*(СТ/100),

КР – кредитные ресурсы (могут не совпадать с суммой

лизинговой сделки), по остаточной стоимости

Lt - длительность периода в днях

СТ – годовая ставка за пользование кредитом (%)

T – номер периода

35.

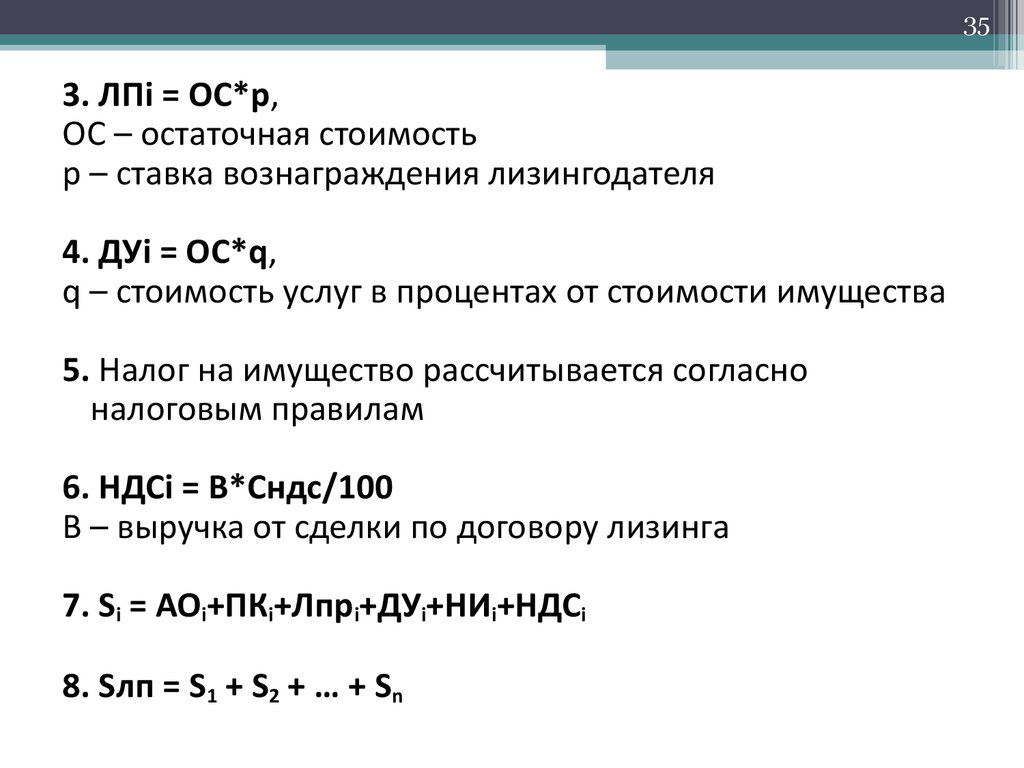

353. ЛПi = ОС*p,

ОС – остаточная стоимость

p – ставка вознаграждения лизингодателя

4. ДУi = ОС*q,

q – стоимость услуг в процентах от стоимости имущества

5. Налог на имущество рассчитывается согласно

налоговым правилам

6. НДСi = В*Сндс/100

В – выручка от сделки по договору лизинга

7. Si = АОi+ПКi+Лпрi+ДУi+НИi+НДСi

8. Sлп = S1 + S2 + … + Sn

36.

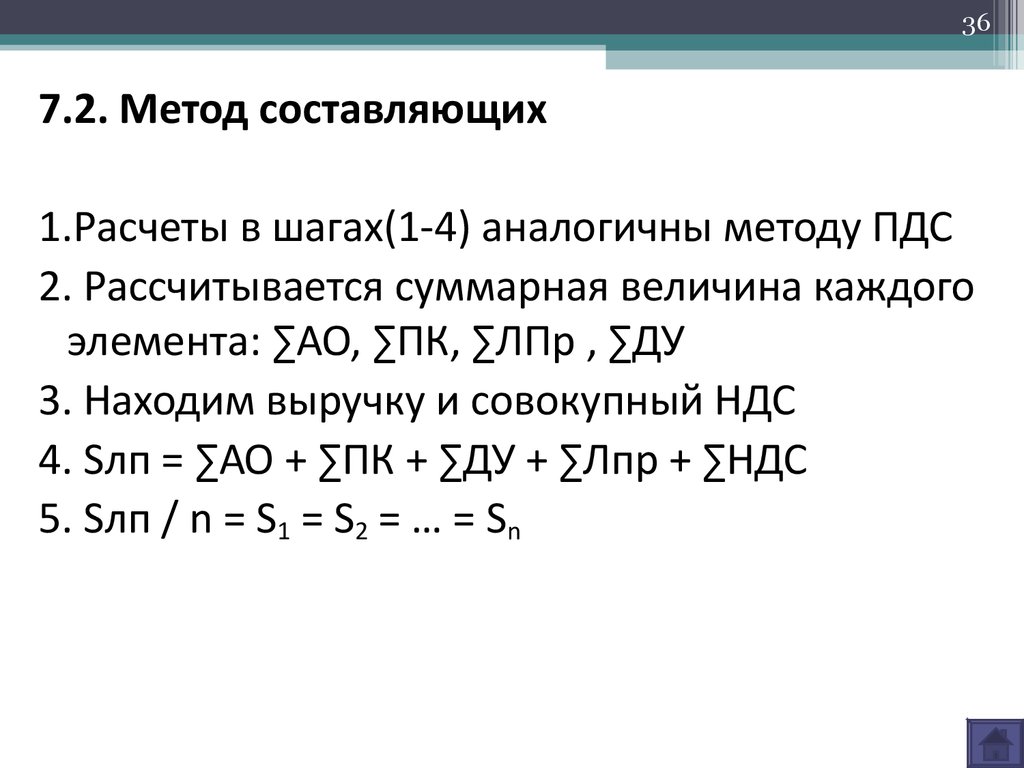

367.2. Метод составляющих

1.Расчеты в шагах(1-4) аналогичны методу ПДС

2. Рассчитывается суммарная величина каждого

элемента: ∑АО, ∑ПК, ∑ЛПр , ∑ДУ

3. Находим выручку и совокупный НДС

4. Sлп = ∑АО + ∑ПК + ∑ДУ + ∑Лпр + ∑НДС

5. Sлп / n = S1 = S2 = … = Sn

37.

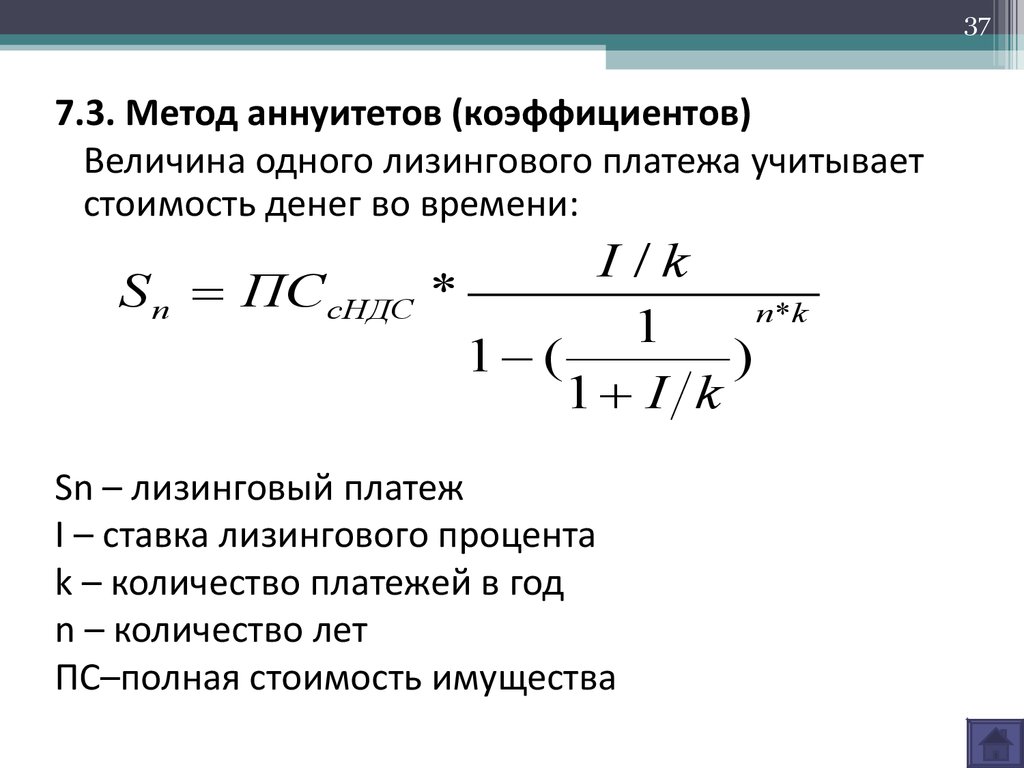

377.3. Метод аннуитетов (коэффициентов)

Величина одного лизингового платежа учитывает

стоимость денег во времени:

S n ПСсНДС

I /k

*

n*k

1

1 (

)

1 I k

Sn – лизинговый платеж

I – ставка лизингового процента

k – количество платежей в год

n – количество лет

ПС–полная стоимость имущества

38.

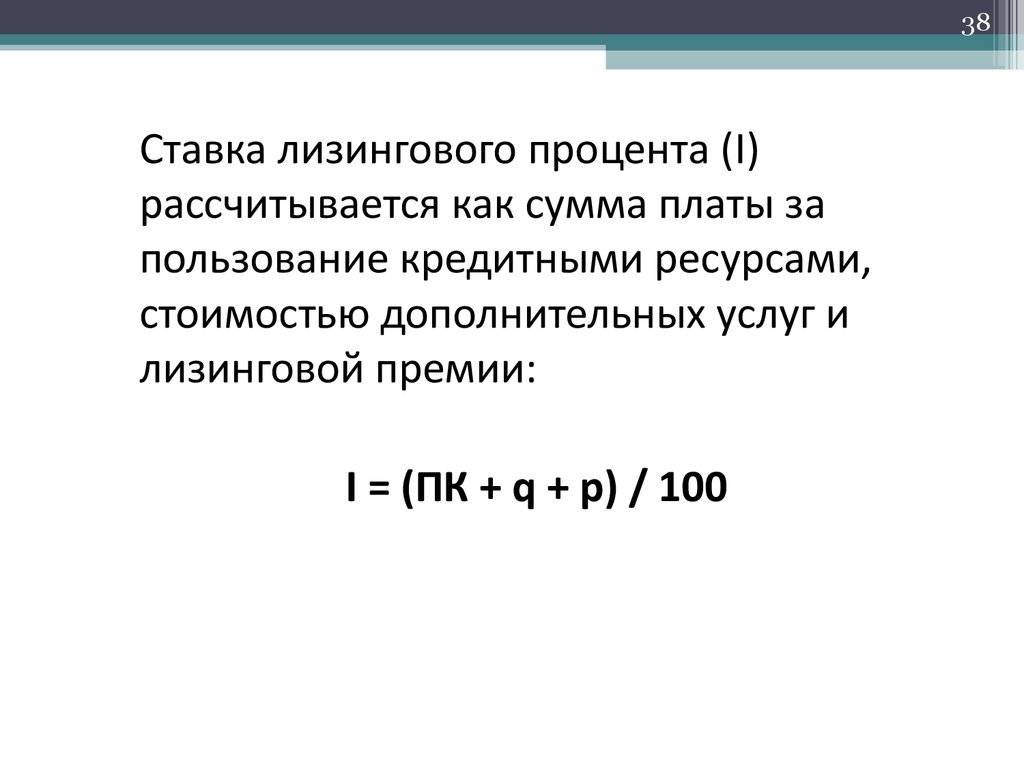

38Ставка лизингового процента (I)

рассчитывается как сумма платы за

пользование кредитными ресурсами,

стоимостью дополнительных услуг и

лизинговой премии:

I = (ПК + q + p) / 100

39. Частные случаи применения метода коэффициентов

39Частные случаи применения метода

коэффициентов

• Корректировка на авансовый платеж

ПС’ = ПС – Са

I /k

S n ПС `

n*k

1

1 (

)

1 I k

40.

40Данные для расчёта:

Стоимость оборудования с НДС = 141 600 руб.

Стоимость оборудования без НДС (ПС) = 120 000 руб.

Объём заёмных средств = 141 600 руб.

Норма амортизационных отчислений (На) = 1/12

Период расчётов (m) = 12 месяцев (1 год)

Период кредитного договора = 9 месяцев

Коэффициент ускоренной амортизации (k) = 3

Лизинговая премия (р) = 4%

Ставка по кредитным ресурсам (ПК) = 16%

Погашение кредита – ежемесячно равномерными

долями

Стоимость дополнительных услуг (q) = 1%

Периодичность лизингового платежа – ежемесячно

Метод амортизации - линейный

41.

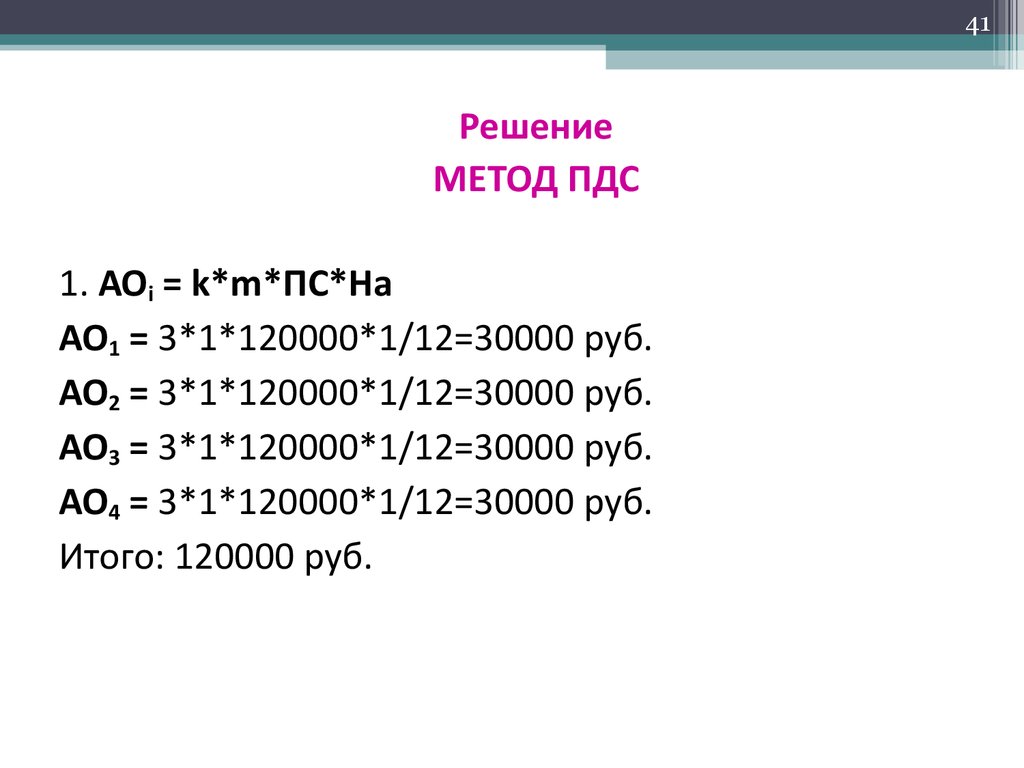

41Решение

МЕТОД ПДС

1. АОi = k*m*ПС*На

АО1 = 3*1*120000*1/12=30000 руб.

АО2 = 3*1*120000*1/12=30000 руб.

АО3 = 3*1*120000*1/12=30000 руб.

АО4 = 3*1*120000*1/12=30000 руб.

Итого: 120000 руб.

42.

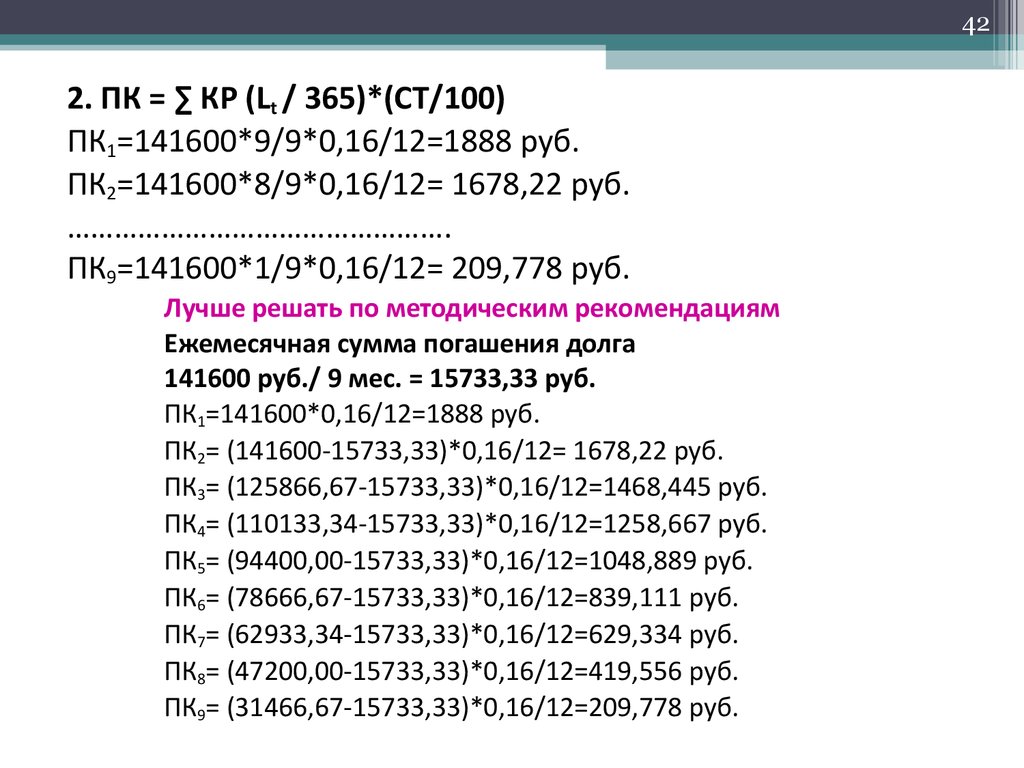

422. ПК = ∑ КР (Lt / 365)*(СТ/100)

ПК1=141600*9/9*0,16/12=1888 руб.

ПК2=141600*8/9*0,16/12= 1678,22 руб.

………………………………………….

ПК9=141600*1/9*0,16/12= 209,778 руб.

Лучше решать по методическим рекомендациям

Ежемесячная сумма погашения долга

141600 руб./ 9 мес. = 15733,33 руб.

ПК1=141600*0,16/12=1888 руб.

ПК2= (141600-15733,33)*0,16/12= 1678,22 руб.

ПК3= (125866,67-15733,33)*0,16/12=1468,445 руб.

ПК4= (110133,34-15733,33)*0,16/12=1258,667 руб.

ПК5= (94400,00-15733,33)*0,16/12=1048,889 руб.

ПК6= (78666,67-15733,33)*0,16/12=839,111 руб.

ПК7= (62933,34-15733,33)*0,16/12=629,334 руб.

ПК8= (47200,00-15733,33)*0,16/12=419,556 руб.

ПК9= (31466,67-15733,33)*0,16/12=209,778 руб.

43.

433. ЛПi = ОС*p,

ЛП1 = 120000*0,04/12=400 руб.

ЛП2 = (120000-30000)*0,04/12=300 руб.

ЛП3 = (90000-30000)*0,04/12=200 руб.

ЛП4 = (60000-30000)*0,04/12=100 руб.

4. ДУi = ОС*q,

ЛП1 = 120000*0,01/12=100 руб.

ЛП2 = (120000-30000)*0,01/12=75 руб.

ЛП3 = (90000-30000)*0,01/12=50 руб.

ЛП4 = (60000-30000)*0,01/12=25 руб.

44.

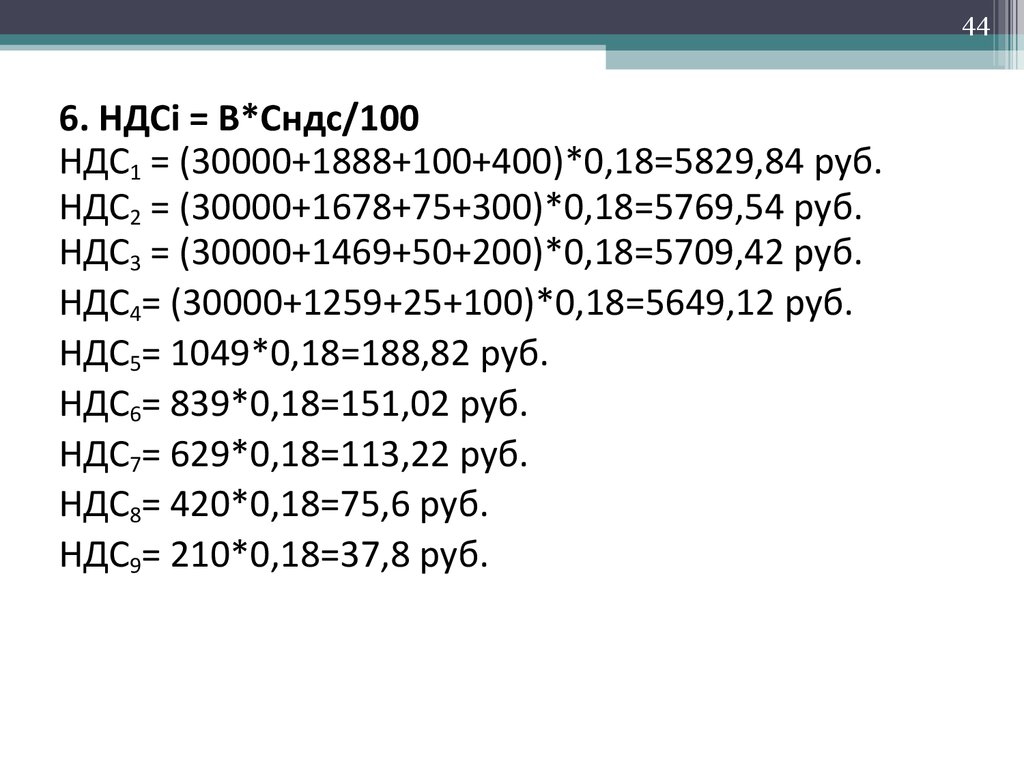

446. НДСi = В*Сндс/100

НДС1 = (30000+1888+100+400)*0,18=5829,84 руб.

НДС2 = (30000+1678+75+300)*0,18=5769,54 руб.

НДС3 = (30000+1469+50+200)*0,18=5709,42 руб.

НДС4= (30000+1259+25+100)*0,18=5649,12 руб.

НДС5= 1049*0,18=188,82 руб.

НДС6= 839*0,18=151,02 руб.

НДС7= 629*0,18=113,22 руб.

НДС8= 420*0,18=75,6 руб.

НДС9= 210*0,18=37,8 руб.

45.

457. Si = АОi+ПКi+Лпрi+ДУi+НИi+НДСi

S1 = 30000+1600+100+400+5829,84=38217,84

S2 = 30000+1422+75+300+5769,54=37822,54

S3 = 30000+1244+50+200+5709,42=37428,20

S4 = 30000+1067+25+100+5649,12=37033,12

S5 = 889+188,82=1237,82

S6 = 711+151,02=990,02

S7 = 533+113,22=742,22

S8 = 356+75,6=495,6

S9 = 178+37,8=247,8

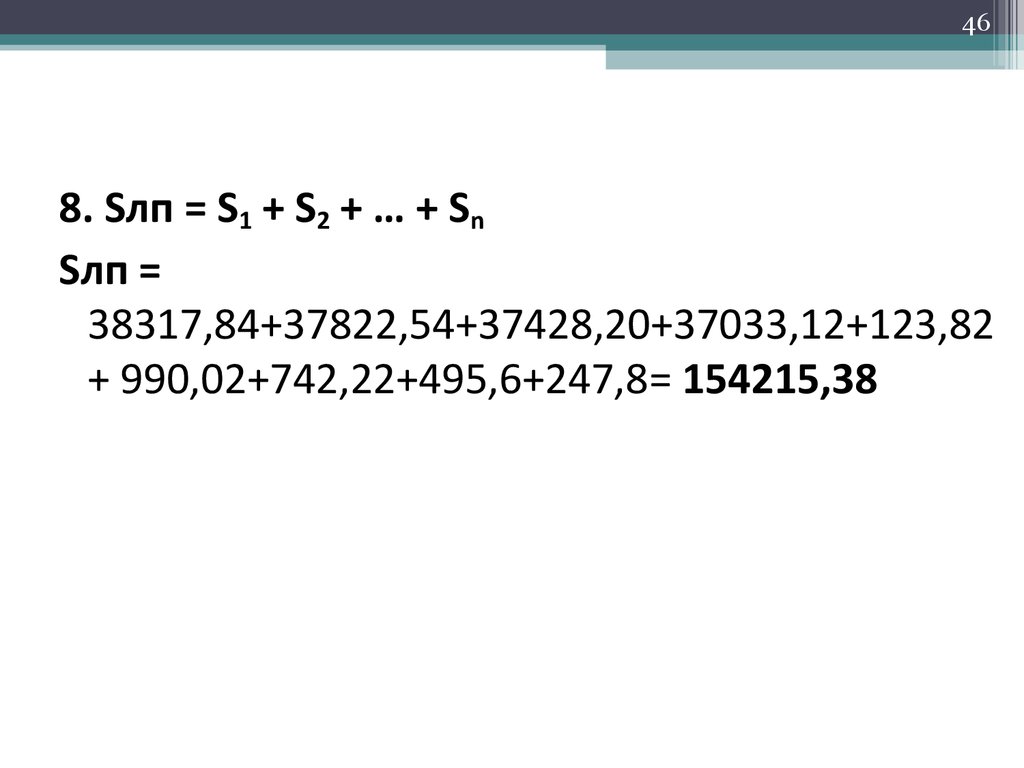

46.

468. Sлп = S1 + S2 + … + Sn

Sлп =

38317,84+37822,54+37428,20+37033,12+123,82

+ 990,02+742,22+495,6+247,8= 154215,38

47.

47Расчёт лизинговых платежей методом ПДС

Номер

платежа

(1)

1

2

3

4

5

6

7

8

9

10

11

12

Итого

АО

ПК

ЛП

ДУ

(2)

30 000

30 000

30 000

30 000

-

(3)

1888

1678

1469

1259

1 049

839

629

420

210

-

(5)

400

300

200

100

-

(4)

100

75

50

25

-

НДС

(6)

5 829,84

5 769,54

5 709,42

5 649,12

188,82

151,02

113,22

75,6

37,8

-

Итого

(7)

38 217,84

37 822,54

37 428,20

37 033,12

1 237,82

990,02

742,22

495,60

247,80

154 215,38

48.

48Расчёт лизинговых платежей методом составляющих

Номер

платежа

АО

ПК

(1)

1

2

3

4

5

6

7

8

9

10

11

12

Итого

(2)

30 000

30 000

30 000

30 000

120000

(3)

1 888

1 678

1 469

1 259

1 049

839

629

420

210

9 441

ЛП

ДУ

НДС

(4)

(5)

(6)

400 100

300 75

200 50

100 25

1000 250 23 524,38

Итого

в т.ч. НДС

(7)

(8)

12 851,282 1960,365

12 851,282 1960,365

12 851,282 1960,365

12 851,282 1960,365

12 851,282 1960,365

12 851,282 1960,365

12 851,282 1960,365

12 851,282 1960,365

12 851,282 1960,365

12 851,282 1960,365

12 851,282 1960,365

12 851,282 1960,365

154 215,38 23 524,38

49.

49Рассчитаем лизинговые платежи методом

коэффициентов

I = (ПК + q + p)/100 = (16 %+1 %+4 %)/100 = 0,21

Для расчета ежемесячной суммы платежа

подставляем полученное значение I в итоговую

формулу:

I /k

S n ПС *

n*k

1

1 (

)

1 I k

50.

500,21 / 12

0,0175

S n 141600 *

141600 *

13187,86

1

0,1879

1 (

)1*12

1 0,21 12

Совокупная сумма лизинговой сделки по

методу коэффициентов составит

13187,86 руб. *12 мес.= 158254,32 руб.

51.

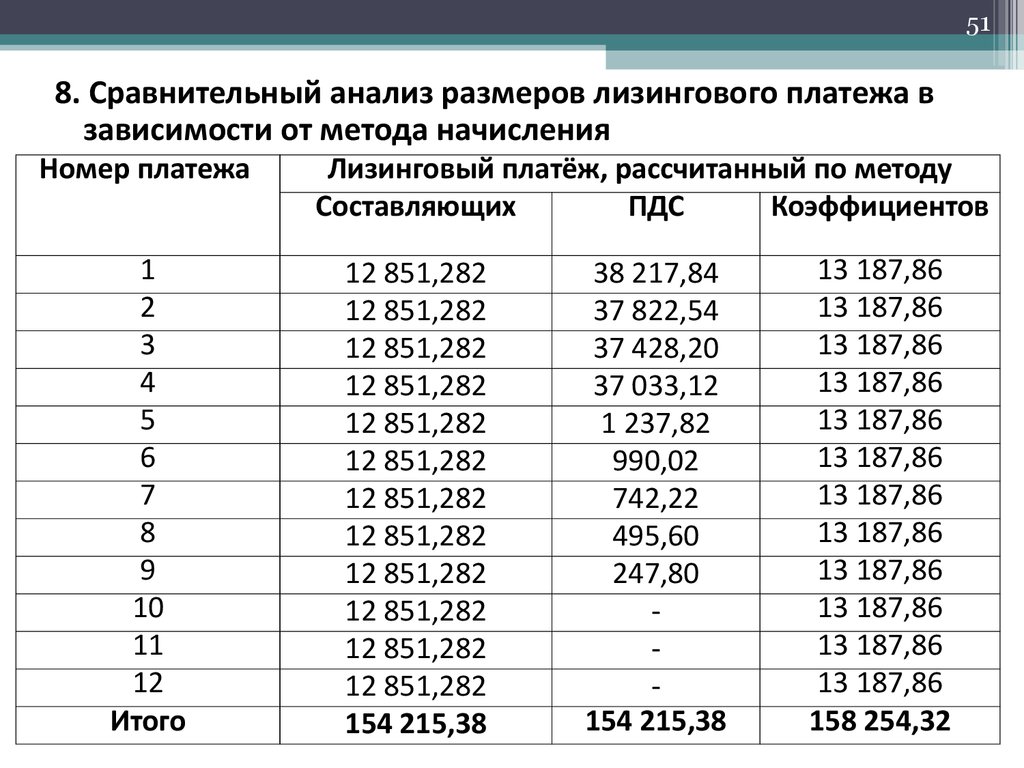

518. Сравнительный анализ размеров лизингового платежа в

зависимости от метода начисления

Номер платежа

1

2

3

4

5

6

7

8

9

10

11

12

Итого

Лизинговый платёж, рассчитанный по методу

Составляющих

ПДС

Коэффициентов

12 851,282

12 851,282

12 851,282

12 851,282

12 851,282

12 851,282

12 851,282

12 851,282

12 851,282

12 851,282

12 851,282

12 851,282

154 215,38

38 217,84

37 822,54

37 428,20

37 033,12

1 237,82

990,02

742,22

495,60

247,80

154 215,38

13 187,86

13 187,86

13 187,86

13 187,86

13 187,86

13 187,86

13 187,86

13 187,86

13 187,86

13 187,86

13 187,86

13 187,86

158 254,32

52. 8. Сравнительная характеристика инвестиционных возможностей различных способов расчета лизинговых платежей

528. Сравнительная характеристика инвестиционных

возможностей различных способов расчета

лизинговых платежей

Методы

1.

2.

3.

Преимущес

тва

4.

Составляющих

(линейный)

Высокий уровень

наглядности

Простота ведения

бух.учета

Возможность

совмещения

различных

способов расчета

составных

элементов

Простой способ

разнесения

платежей по

периодам

ПДС

Коэффициентов

1. Достаточный

уровень

наглядности

2. Отсутствие

разрыва между

моментом

возникновения

затрат и их

оплаты

3. Возможность

совмещения

различных

способов расчета

составных

элементов

1. Учитывает

стоимость

денег во

времени

2. Низкий уровень

трудоемкости

53.

53Недостатки

Составляющих

ПДС

Коэффициентов

(линейный)

1. Высокий

1. Возникновение 1. Сложность

уровень

дополнительно

отражения в

трудоемкости

й налоговой

бух.учете

2. Громоздкость

нагрузки

2. Необходимост

расчетов

2. Основные

ь пересчета

платежи

методом

приходятся на

составляющих

первые

3. Низкий

периоды

уровень

наглядности

54.

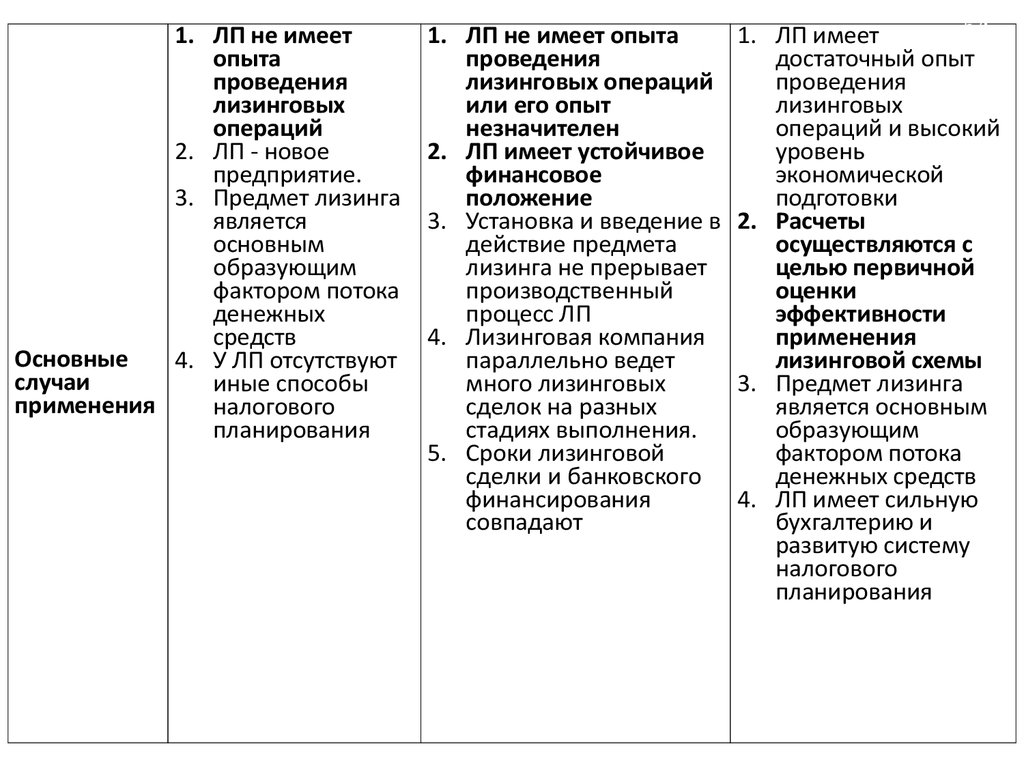

1. ЛП не имеетопыта

проведения

лизинговых

операций

2. ЛП - новое

предприятие.

3. Предмет лизинга

является

основным

образующим

фактором потока

денежных

средств

Основные

4. У ЛП отсутствуют

случаи

иные способы

применения

налогового

планирования

1. ЛП не имеет опыта

проведения

лизинговых операций

или его опыт

незначителен

2. ЛП имеет устойчивое

финансовое

положение

3. Установка и введение в

действие предмета

лизинга не прерывает

производственный

процесс ЛП

4. Лизинговая компания

параллельно ведет

много лизинговых

сделок на разных

стадиях выполнения.

5. Сроки лизинговой

сделки и банковского

финансирования

совпадают

54

1. ЛП имеет

достаточный опыт

проведения

лизинговых

операций и высокий

уровень

экономической

подготовки

2. Расчеты

осуществляются с

целью первичной

оценки

эффективности

применения

лизинговой схемы

3. Предмет лизинга

является основным

образующим

фактором потока

денежных средств

4. ЛП имеет сильную

бухгалтерию и

развитую систему

налогового

планирования

55. 9. Современное состояние рынка лизинговых услуг в России

56Примеры

тестовых

заданий

56.

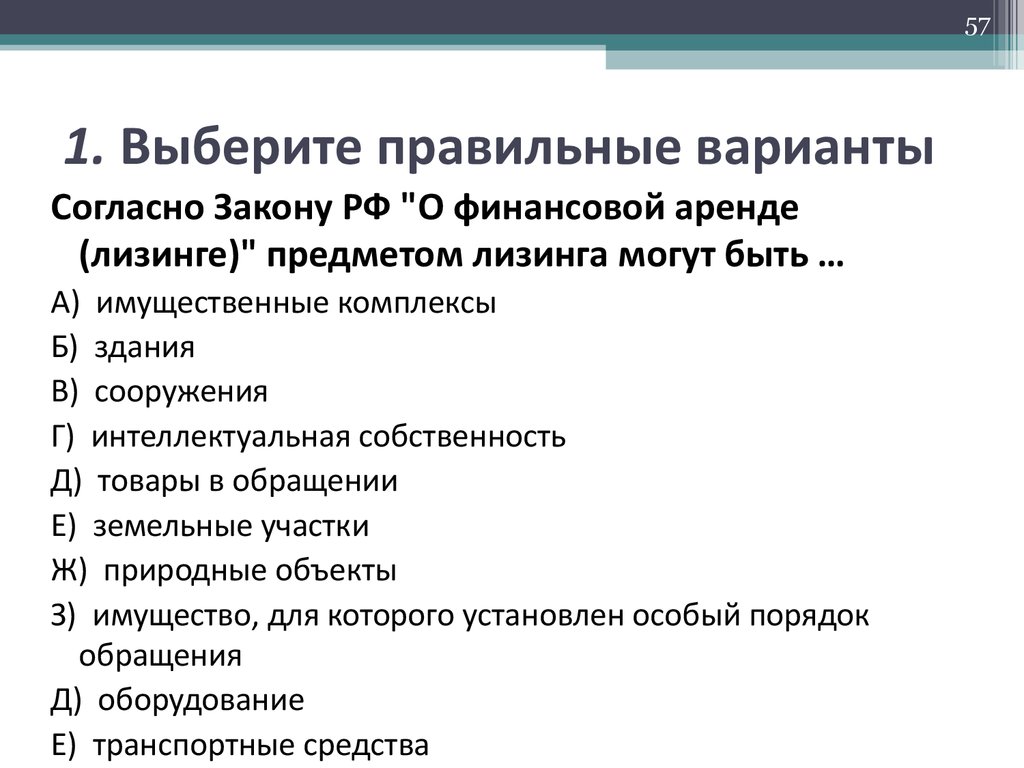

571. Выберите правильные варианты

Согласно Закону РФ "О финансовой аренде

(лизинге)" предметом лизинга могут быть …

А) имущественные комплексы

Б) здания

В) сооружения

Г) интеллектуальная собственность

Д) товары в обращении

Е) земельные участки

Ж) природные объекты

З) имущество, для которого установлен особый порядок

обращения

Д) оборудование

Е) транспортные средства

57. 1. Выберите правильные варианты

582. Выберите правильный вариант

Гражданский кодекс устанавливает

правоотношения лизинга и аренды как …

А) приоритет специальных норм о лизинге над

общими нормами об аренде

Б) приоритет общих норм об аренде над

специальными нормами о лизинге

58. 2. Выберите правильный вариант

593. Распределите виды лизинга по

соответствующим критериям

А) денежный,

1) по организации сделки

компенсационный,

2) по лизинговым платежам

смешанный

3) по переходу права

Б) прямой, косвенный,

собственности

левередж-лизинг, сублизинг,

4) по налоговым и

револьверный

амортизационным льготам

В) чистый, мокрый

5) по объему обслуживания

Г) финансовый, оперативный

Д) действительный,

фиктивный

59. 3. Распределите виды лизинга по соответствующим критериям

604. Выберите правильный вариант

В зависимости от признаков, представленных в ФЗ

"О финансовой аренде (лизинге)",

международный лизинг - это лизинг, при котором

… являе(~ю)тся нерезидентом(~ами) Российской

Федерации

А) лизингодатель или продавец

Б) лизингодатель или лизингополучатель

В) лизингодатель

Г) лизингополучатель или продавец

Д) лизингодатель, лизингополучатель или продавец

60. 4. Выберите правильный вариант

615. Распределите методы расчета лизинговых

платежей согласно их определениям

1) метод потока денежных

средств

2) метод составляющих

3) метод аннуитета

А) лизинговый платеж формируется

путем деления фактических

затрат за весь срок действия

договора на количество

периодов

Б) лизинговый платеж учитывает

стоимость денег во времени

В) лизинговый платеж формируется

на основании фактических

затрат, понесенных в данном

периоде