Финансы

ФинансыПохожие презентации:

")

Лизинг. Контрагенты лизинговой сделки

1. ЛИЗИНГ

2.

Лизинг- имущественные отношения, при которых одна

организация или предприятие

(лизингополучатель) обращается к другой

компании (лизингодатель) с просьбой

приобрести необходимое оборудование и

передать его ей во временное пользование на

возмездной основе.

3. Контрагенты лизинговой сделки:

Товарный потокЛизингополучатель

Лизингодатель

Денежный поток

4. Предметы лизинга:

Предприятия;Здания и сооружения;

Транспортное оборудование (самолеты,

автомобили, морские суда,

железнодорожные вагоны);

Средства связи (радиостанции, спутники,

почтовое оборудование);

Сельскохозяйственное оборудование;

Строительные механизмы;

Производственное оборудование.

5.

6. Этапы лизинговой сделки

Лизингополучатель самостоятельно определяет поставщика предметализинга (или выбирает из списка партнеров лизинговой компании) и

условия сделки (цены, сроки поставки, комплектность);

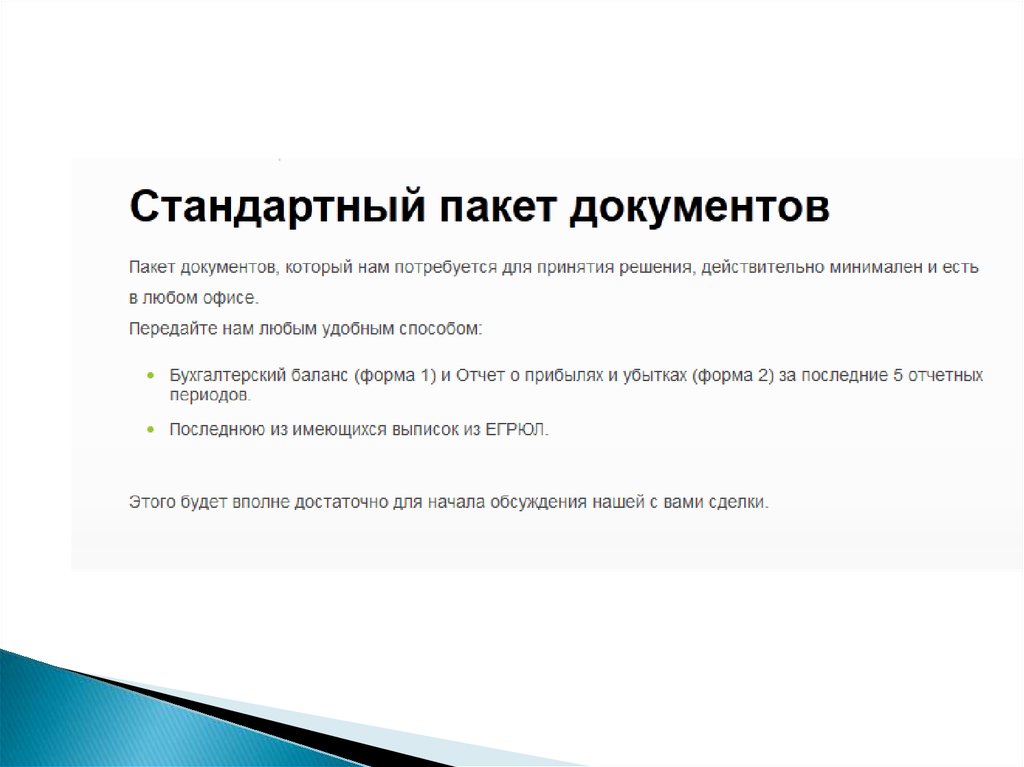

Лизингополучатель подает заявку и полный пакет документов в

лизинговую компанию. Форма заявки и перечень документов

представлены на сайте компании;

Лизинговая компания рассматривает документы и принимает

решение о финансировании;

Заключается договор между лизинговой компанией и

лизингополучателем;

Лизинговая компания приобретает предмет финансовой аренды

(например, оборудование, автотранспорт, недвижимость) и страхует

его от всех имущественных рисков в страховой компании;

Предмет лизинга передается лизингополучателю во владение и

пользование на срок, установленный договором лизинга;

Лизингополучатель выплачивает лизинговые платежи в течение

установленного договором срока;

После исполнения обязательств по договору к лизингополучателю

переходит право собственности на предмет лизинга.

7. Содержание лизингового соглашения:

Предмет договора;Объем правомочий пользователя (арендатора);

Место и порядок передачи предмета лизинга;

Порядок балансового учета предмета лизинга;

Порядок содержания и ремонта предмета

лизинга;

Перечень дополнительных услуг,

предоставляемых лизингодателем;

Общая сумма договора лизинга и размера

вознаграждения лизингодателя;

Порядок расчетов (график платежей);

Порядок страхования предмета лизинга

8. Принципы и особенности лизинговых отношений:

9. Механизм лизинговой сделки:

1. Пользователь (после вступления в лизинговыеотношения лизингополучатель) сообщает

лизинговой компании, какое оборудование ему

необходимо.

2. Лизинговая компания, убедившись в

ликвидности проекта, покупает это

оборудование у фирмы-изготовителя, или

другого юридического, или физического лица,

продающего имущество, являющееся объектом

лизинга.

3. Лизинговая компания (лизингодатель), став

собственником оборудования, передает его во

временное пользование с правом дальнейшего

выкупа (определяется договором)

лизингополучателю, получая взамен лизинговые

платежи.

10. Совокупные платежи по лизингу:

Плата за аренду имущества;Отчисления по амортизации имущества за весь

период действия договора;

Инвестиционные затраты (издержки);

Оплата процентов за кредиты, использованные

лизингодателем на приобретение имущества

(предмета лизинга);

Плата за дополнительные услуги лизингодателя,

предусмотренные договором;

Налог на добавленную стоимость;

Страховые взносы за страхование предмета

лизинга, если оно осуществлялось

лизингодателем.

Налог на имущество, уплаченный

лизингодателем.

11. Оперативный лизинг – вид лизинга, при котором лизингодатель покупает имущество и передает его лизингополучателю в качестве

К основным объектам оперативного лизингаотносятся быстро устаревающие виды

оборудования (компьютеры, копировальная и

множительная техника, различные виды

оргтехники и т.д.) и технически сложные,

требующие постоянного сервисного

обслуживания (грузовые и легковые автомобили,

воздушные авиалайнеры, железнодорожный и

морской транспорт).

12. Недостатки оперативного лизинга:

Более высокая, чем при других формахлизинга, арендная плата;

Требования о внесении авансов и

предоплаты;

Наличие в контрактах пунктов о выплате

неустоек в случае досрочного

прекращения аренды;

Прочие условия, призванные снизить и

частично компенсировать риск

владельцев имущества.

13. Финансовый лизинг – вид лизинга, при котором предмет лизинга передается лизингополучателю на срок, соизмеримый по

Долгосрочное соглашение, предусматривающееполную амортизацию арендуемого оборудования

за счет платы, вносимой арендатором.

Обеспечивает владельцу полное возмещение

понесенных затрат на приобретение и

содержание оборудования, а также требуемую

норму доходности.

14. Возвратный лизинг –

разновидность лизинга, при которомпродавец (поставщик) предмета лизинга

одновременно выступает

как лизингополучатель.

15. Преимущества лизинга :

он обеспечивает финансирование инвестиционной операции вполном объеме и не требует немедленного осуществления платежей,

что позволяет приобретать дорогостоящие активы без отвлечения

значительных объемов средств из хозяйственной деятельности;

формально предприятию проще получить активы по лизингу, чем

ссуду на их приобретение, так как предмет лизинга при достаточной

ликвидности может одновременно выступать в качестве залога;

это более гибкий источник, чем ссуда, так как предоставляет

возможность обеим сторонам выработать удобную схему выплат

(например, лизинговые платежи могут осуществляться после

получения выручки от реализации товаров, произведенных на

арендованном оборудовании, учитывать сезонность бизнеса и т.п.);

он допускает различные формы и виды обеспечения;

он снижает риски, связанные с владением активами;

лизинговые платежи относятся на издержки производства

(себестоимость) лизингополучателя в полном объеме и,

соответственно, снижают налогооблагаемую прибыль;

полученные активы, как правило, не числятся у лизингополучателя на

балансе, что освобождает его от уплаты налога на это имущество;

он обеспечивает возможность получения квалифицированного

сервисного и технического обслуживания и др.

16. К специфическим недостаткам лизинга можно отнести следующие:

конечная стоимость лизинга получаетсяобычно более высокой, чем покупка

оборудования в кредит;

необходимость внесения аванса в размере

25-30% от стоимости сделки;

платежи носят обязательный характер и

производятся в установленные сроки

независимо от состояния оборудования и

результатов хозяйственной деятельности;

выгоды от ускоренной амортизации

оборудования достаются лизингодателю;