Финансы

ФинансыПохожие презентации:

")

Налог на добычу полезных ископаемых

1.

Налог надобычу

полезных

ископаемых

2.

Недра — часть земной коры, расположенная нижепочвенного слоя, а при его отсутствии — ниже

земной поверхности и дна водоёмов и водотоков,

простирающаяся до глубин, доступных для

геологического изучения и освоения.

Часть Земли, включающая материальные вещества

(полезные ископаемые), находящиеся в верхней

части земной коры, в пределах которой возможна

их добыча для всех видов деятельности людей.

3.

В целях налогообложения добытым полезным ископаемым признаетсяпродукция горнодобывающей промышленности и разработки карьеров,

содержащаяся

в

фактически

добытом

из

недр

(отходов,

потерь)

минеральном сырье (породе, жидкости и иной смеси), первая по своему

качеству

соответствующая

национальному

стандарту,

региональному

стандарту, международному стандарту, а в случае их отсутствия - стандарту

организации.

4.

Налог на добычу полезных ископаемых былвведен в действие с принятием 26 главы

Налогового кодекса с 1 января 2002 г.

Одновременно были отменены действовавшие

ранее отчисления на воспроизводство минеральносырьевой базы и некоторые платежи за

пользование недрами, а также акцизы на нефть.

5.

Налогоплательщики – организации и индивидуальные предприниматели,осуществляющие добычу полезных ископаемых на основании лицензии на

право пользования недрами.

Налоговым Кодексом определено, что указанные лица подлежат постановке на

учет в налоговых органах по отдельному основанию — в качестве

налогоплательщика НДПИ.

Постановка на учет осуществляется в течение 30 календарных дней с момента

государственной регистрации лицензии на пользование участком недр — по

месту нахождения участка, на территории соответствующего субъекта РФ.

В случае нахождения участка недр не на территории РФ — постановка на учет

производится по местонахождению организации (либо физического лица) —

пользователя.

6.

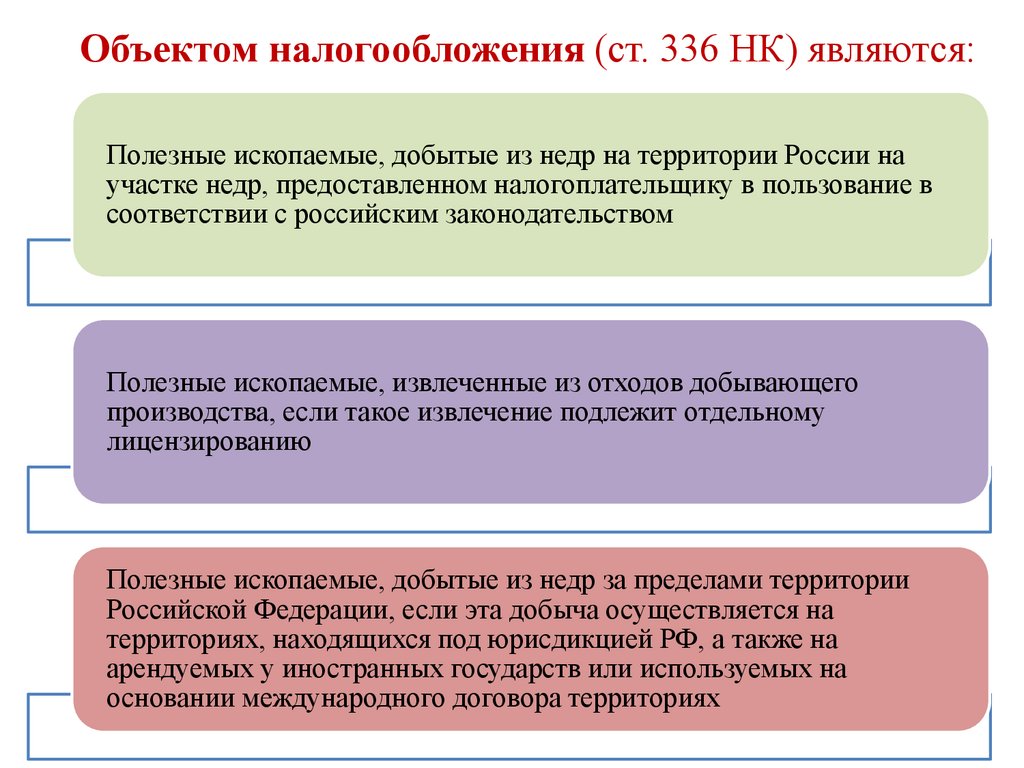

Объектом налогообложения (ст. 336 НК) являются:Полезные ископаемые, добытые из недр на территории России на

участке недр, предоставленном налогоплательщику в пользование в

соответствии с российским законодательством

Полезные ископаемые, извлеченные из отходов добывающего

производства, если такое извлечение подлежит отдельному

лицензированию

Полезные ископаемые, добытые из недр за пределами территории

Российской Федерации, если эта добыча осуществляется на

территориях, находящихся под юрисдикцией РФ, а также на

арендуемых у иностранных государств или используемых на

основании международного договора территориях

7.

На северном архипелагеШпицберген Россия

разрабатывает угольное

месторождение

Баренцбург.

8.

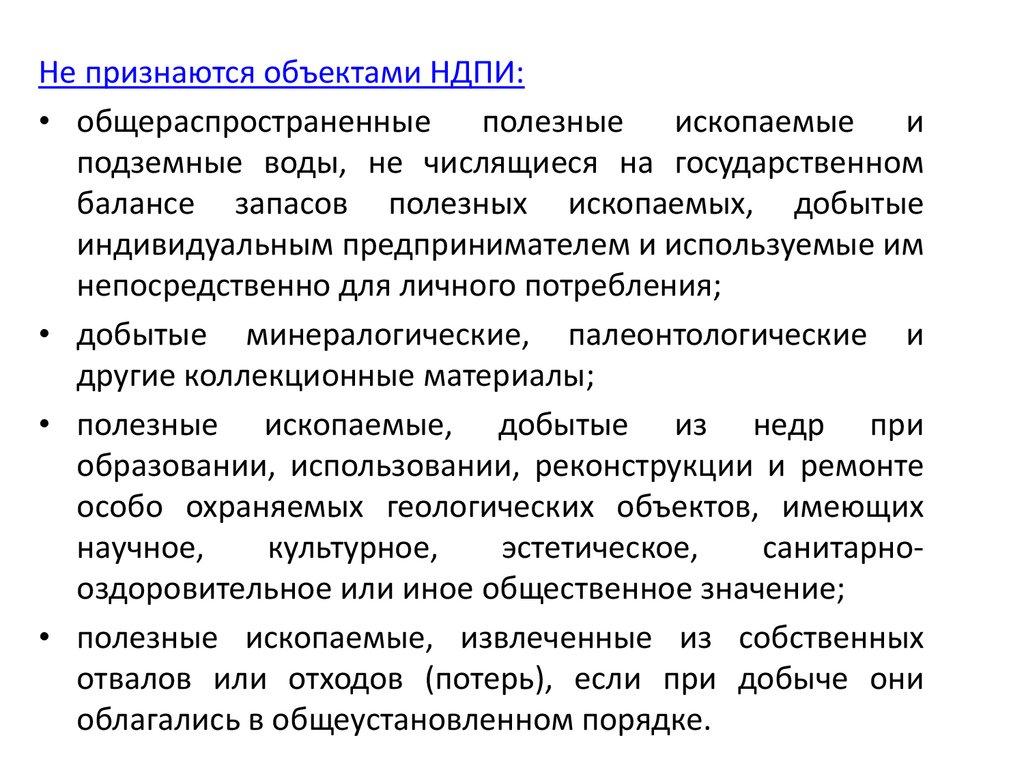

Не признаются объектами НДПИ:• общераспространенные полезные ископаемые и

подземные воды, не числящиеся на государственном

балансе запасов полезных ископаемых, добытые

индивидуальным предпринимателем и используемые им

непосредственно для личного потребления;

• добытые минералогические, палеонтологические и

другие коллекционные материалы;

• полезные ископаемые, добытые из недр при

образовании, использовании, реконструкции и ремонте

особо охраняемых геологических объектов, имеющих

научное,

культурное,

эстетическое,

санитарнооздоровительное или иное общественное значение;

• полезные ископаемые, извлеченные из собственных

отвалов или отходов (потерь), если при добыче они

облагались в общеустановленном порядке.

9.

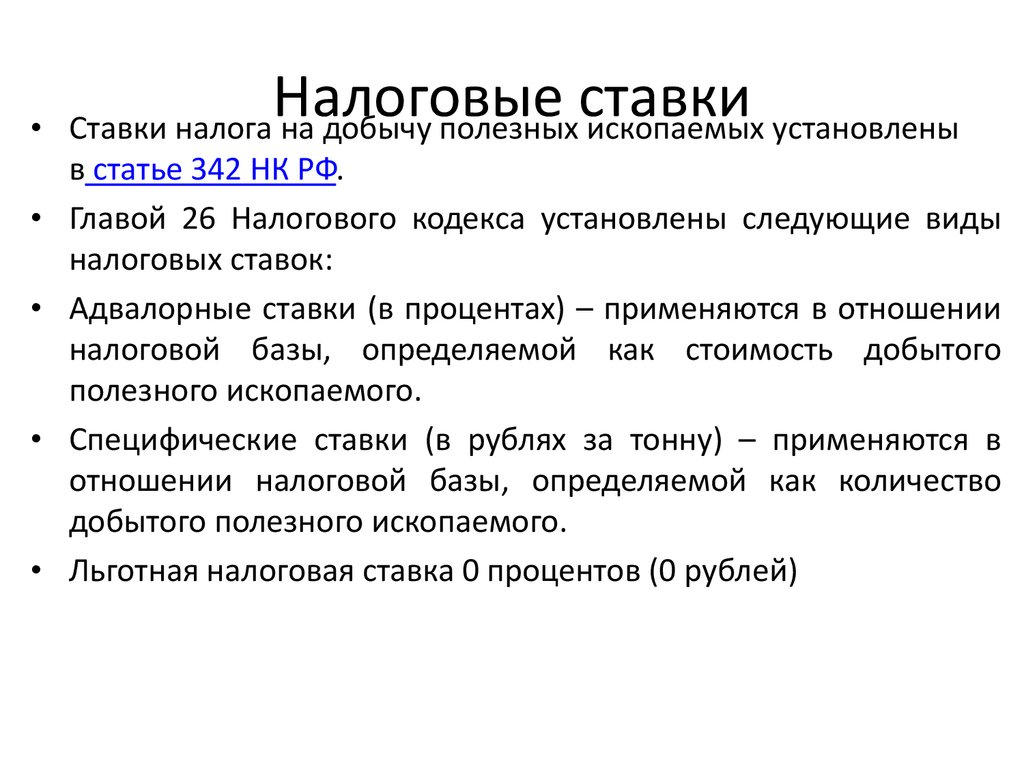

Налоговые

ставки

Ставки налога на добычу полезных ископаемых установлены

в статье 342 НК РФ.

Главой 26 Налогового кодекса установлены следующие виды

налоговых ставок:

Адвалорные ставки (в процентах) – применяются в отношении

налоговой базы, определяемой как стоимость добытого

полезного ископаемого.

Специфические ставки (в рублях за тонну) – применяются в

отношении налоговой базы, определяемой как количество

добытого полезного ископаемого.

Льготная налоговая ставка 0 процентов (0 рублей)

10.

К числу основных видов добываемых полезных ископаемых дляцелей налогообложения Налоговый кодекс (ст. 337) относит:

антрацит, каменный и бурый

угли, сланцы

руды черных и цветных металлов,

редких металлов,

многокомпонентные руды

Нефть, газ, газовый конденсат

природные алмазы и другие

драгоценные камни

сырье радиоактивных

металлов и некоторые иные

виды полезных ископаемых

11.

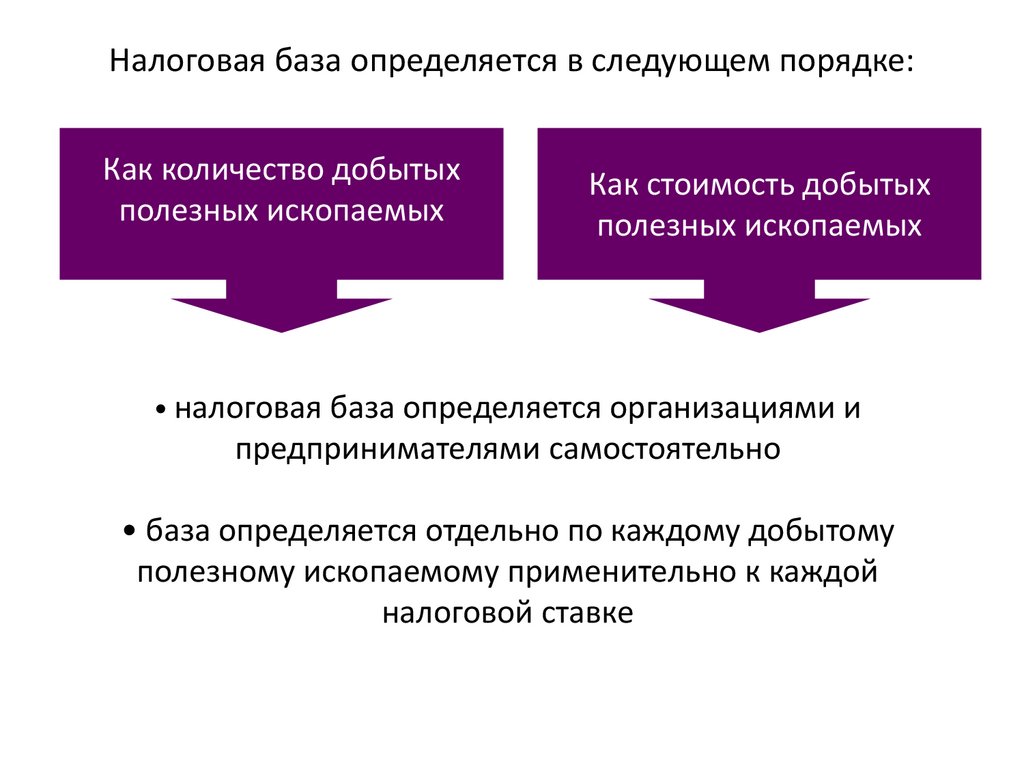

Налоговая база определяется в следующем порядке:Как количество добытых

полезных ископаемых

Как стоимость добытых

полезных ископаемых

• налоговая база определяется организациями и

предпринимателями самостоятельно

• база определяется отдельно по каждому добытому

полезному ископаемому применительно к каждой

налоговой ставке

12.

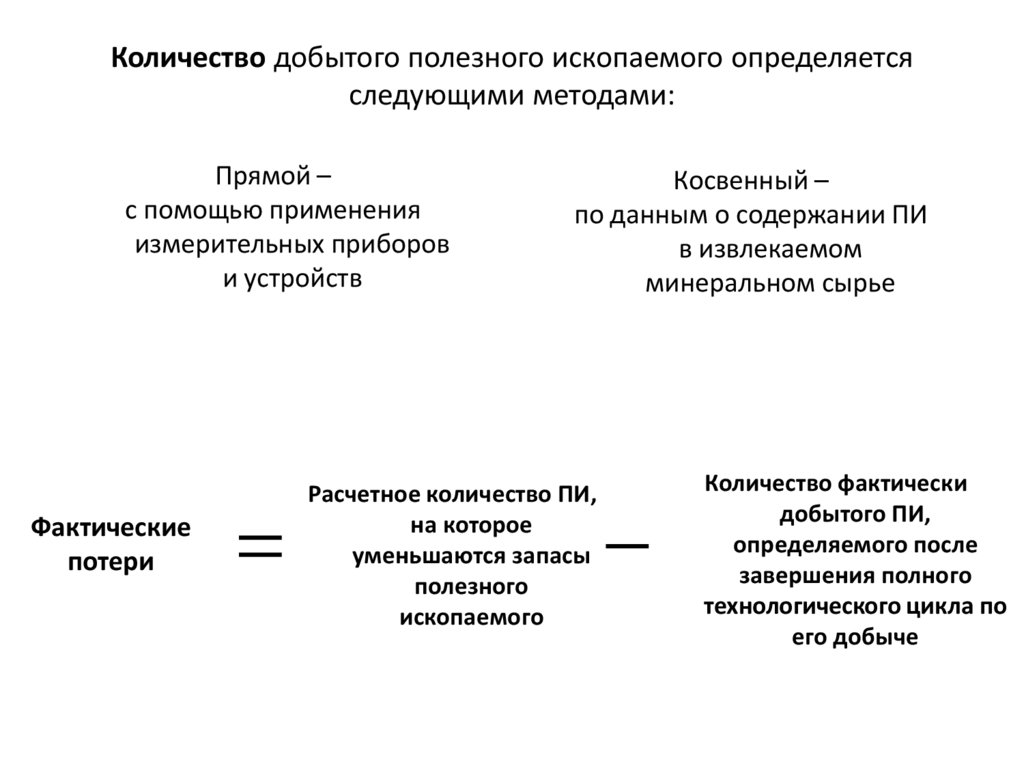

Количество добытого полезного ископаемого определяетсяследующими методами:

Прямой –

с помощью применения

измерительных приборов

и устройств

Фактические

потери

Косвенный –

по данным о содержании ПИ

в извлекаемом

минеральном сырье

Расчетное количество ПИ,

на которое

уменьшаются запасы

полезного

ископаемого

Количество фактически

добытого ПИ,

определяемого после

завершения полного

технологического цикла по

его добыче

13.

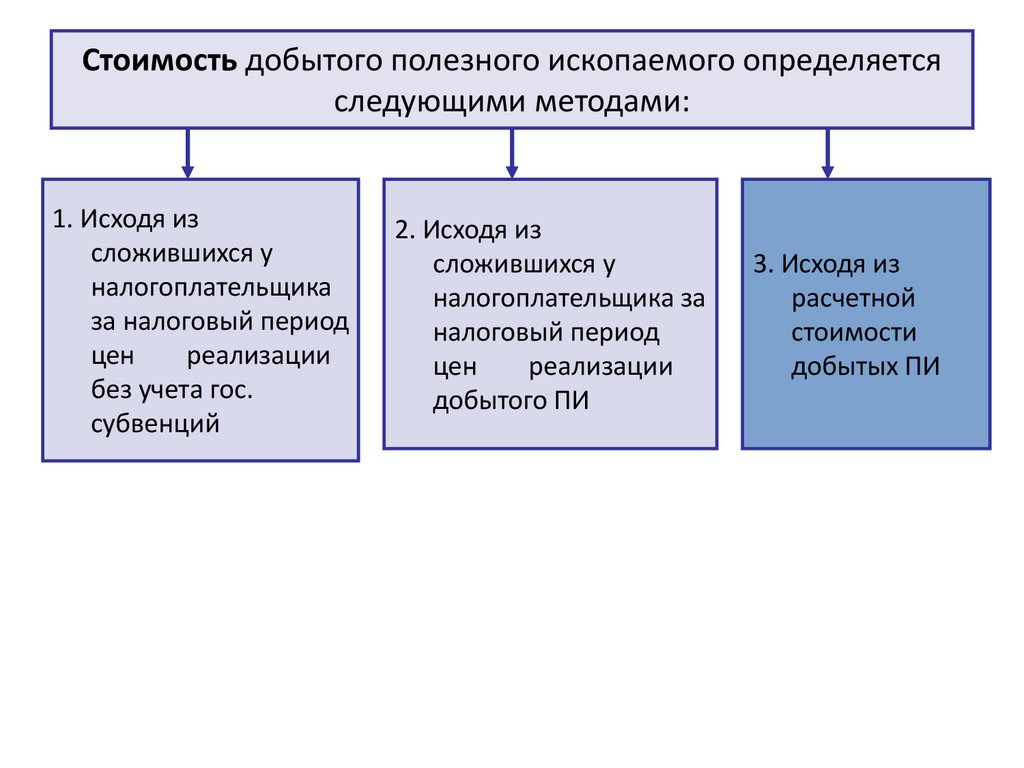

Стоимость добытого полезного ископаемого определяетсяследующими методами:

1. Исходя из

сложившихся у

налогоплательщика

за налоговый период

цен

реализации

без учета гос.

субвенций

2. Исходя из

сложившихся у

налогоплательщика за

налоговый период

цен

реализации

добытого ПИ

3. Исходя из

расчетной

стоимости

добытых ПИ

14.

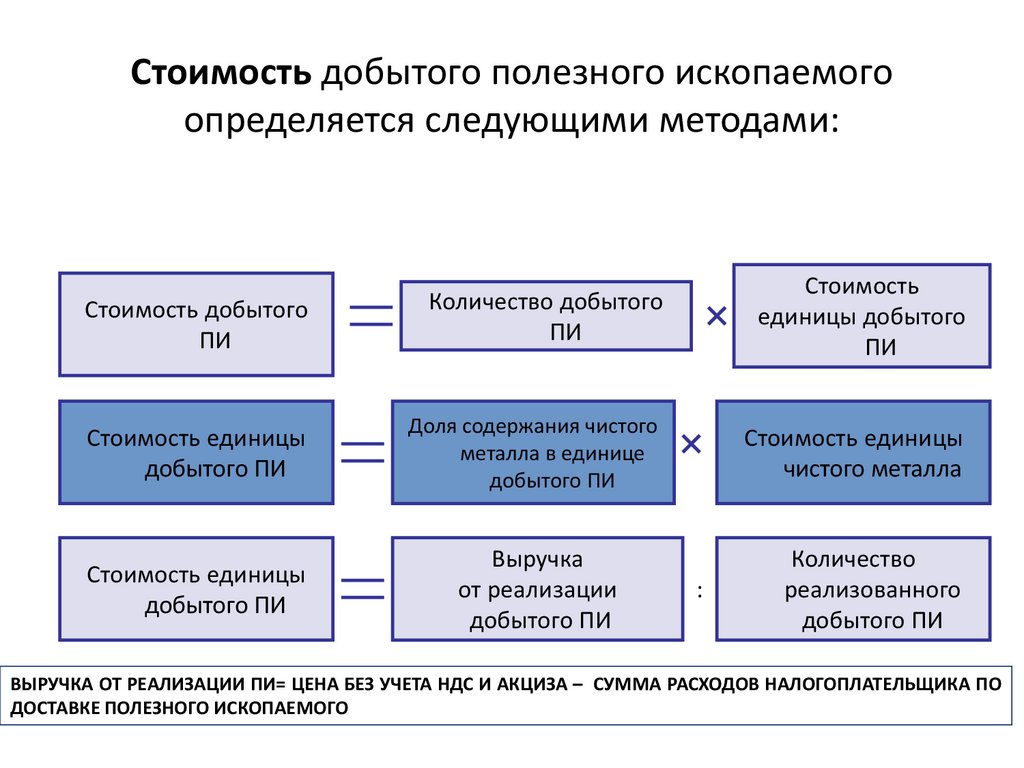

Стоимость добытого полезного ископаемогоопределяется следующими методами:

Стоимость добытого

ПИ

Количество добытого

ПИ

Стоимость

единицы добытого

ПИ

Стоимость единицы

добытого ПИ

Доля содержания чистого

металла в единице

добытого ПИ

Стоимость единицы

чистого металла

Стоимость единицы

добытого ПИ

Выручка

от реализации

добытого ПИ

:

Количество

реализованного

добытого ПИ

ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ПИ= ЦЕНА БЕЗ УЧЕТА НДС И АКЦИЗА – СУММА РАСХОДОВ НАЛОГОПЛАТЕЛЬЩИКА ПО

ДОСТАВКЕ ПОЛЕЗНОГО ИСКОПАЕМОГО

15.

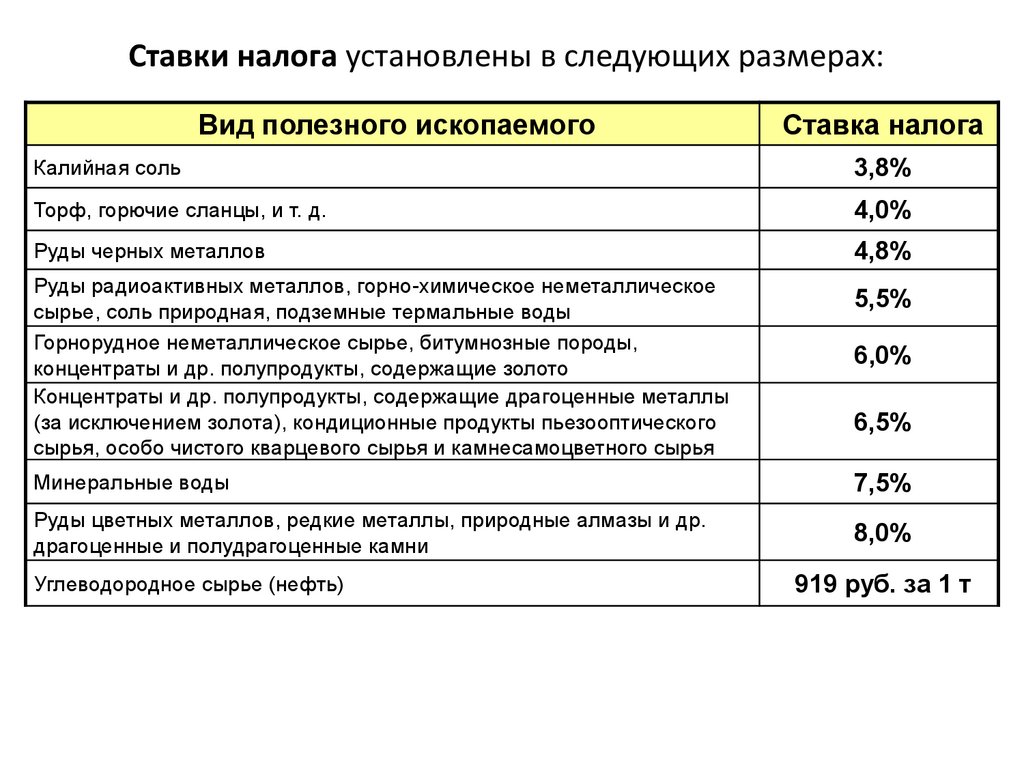

Ставки налога установлены в следующих размерах:Вид полезного ископаемого

Ставка налога

Калийная соль

3,8%

Торф, горючие сланцы, и т. д.

4,0%

Руды черных металлов

4,8%

Руды радиоактивных металлов, горно-химическое неметаллическое

сырье, соль природная, подземные термальные воды

Горнорудное неметаллическое сырье, битумнозные породы,

концентраты и др. полупродукты, содержащие золото

Концентраты и др. полупродукты, содержащие драгоценные металлы

(за исключением золота), кондиционные продукты пьезооптического

сырья, особо чистого кварцевого сырья и камнесамоцветного сырья

5,5%

6,0%

6,5%

Минеральные воды

7,5%

Руды цветных металлов, редкие металлы, природные алмазы и др.

драгоценные и полудрагоценные камни

8,0%

Углеводородное сырье (нефть)

919 руб. за 1 т

16.

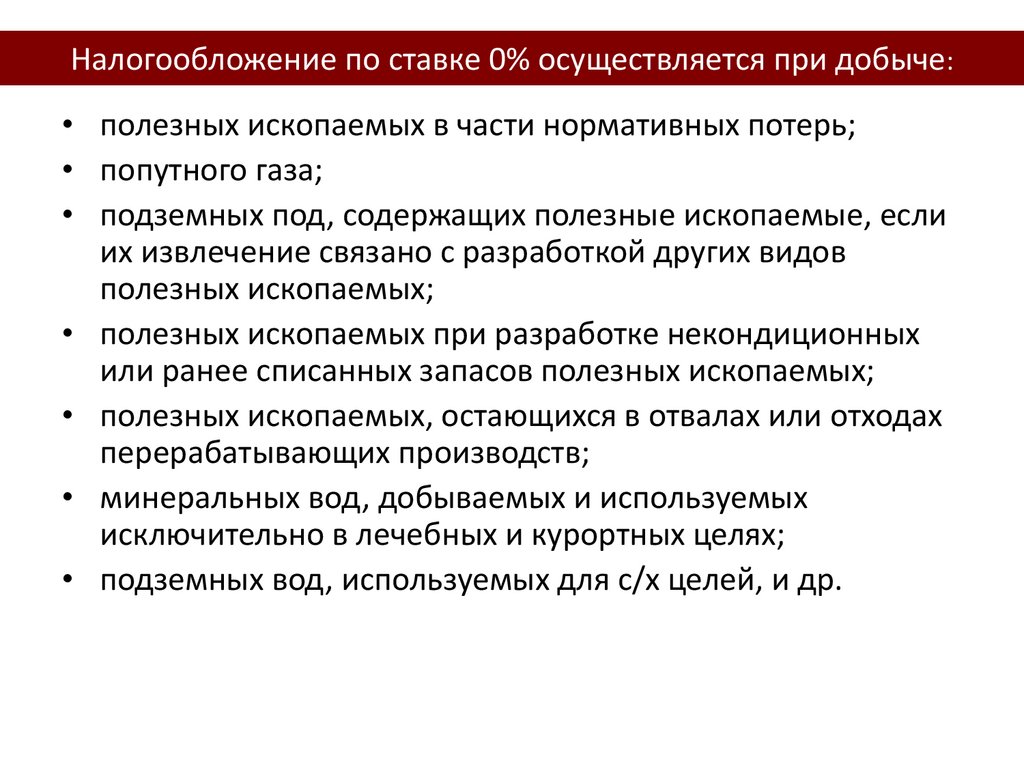

Налогообложение по ставке 0% осуществляется при добыче:• полезных ископаемых в части нормативных потерь;

• попутного газа;

• подземных под, содержащих полезные ископаемые, если

их извлечение связано с разработкой других видов

полезных ископаемых;

• полезных ископаемых при разработке некондиционных

или ранее списанных запасов полезных ископаемых;

• полезных ископаемых, остающихся в отвалах или отходах

перерабатывающих производств;

• минеральных вод, добываемых и используемых

исключительно в лечебных и курортных целях;

• подземных вод, используемых для с/х целей, и др.

17.

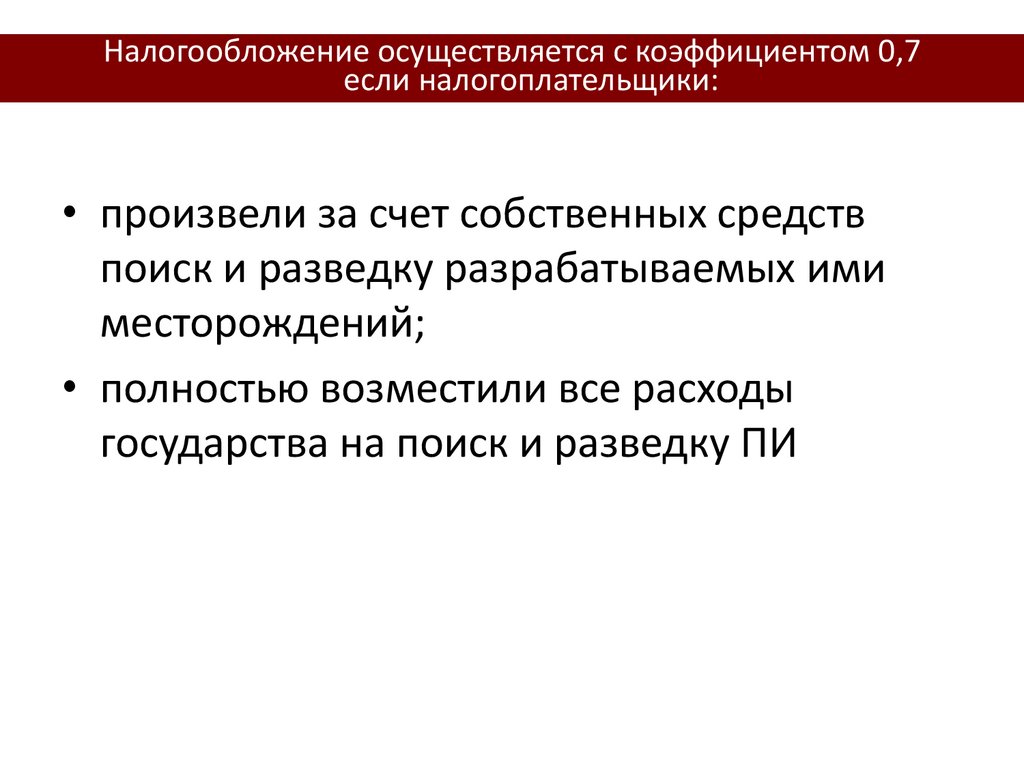

Налогообложение осуществляется с коэффициентом 0,7если налогоплательщики:

• произвели за счет собственных средств

поиск и разведку разрабатываемых ими

месторождений;

• полностью возместили все расходы

государства на поиск и разведку ПИ

18.

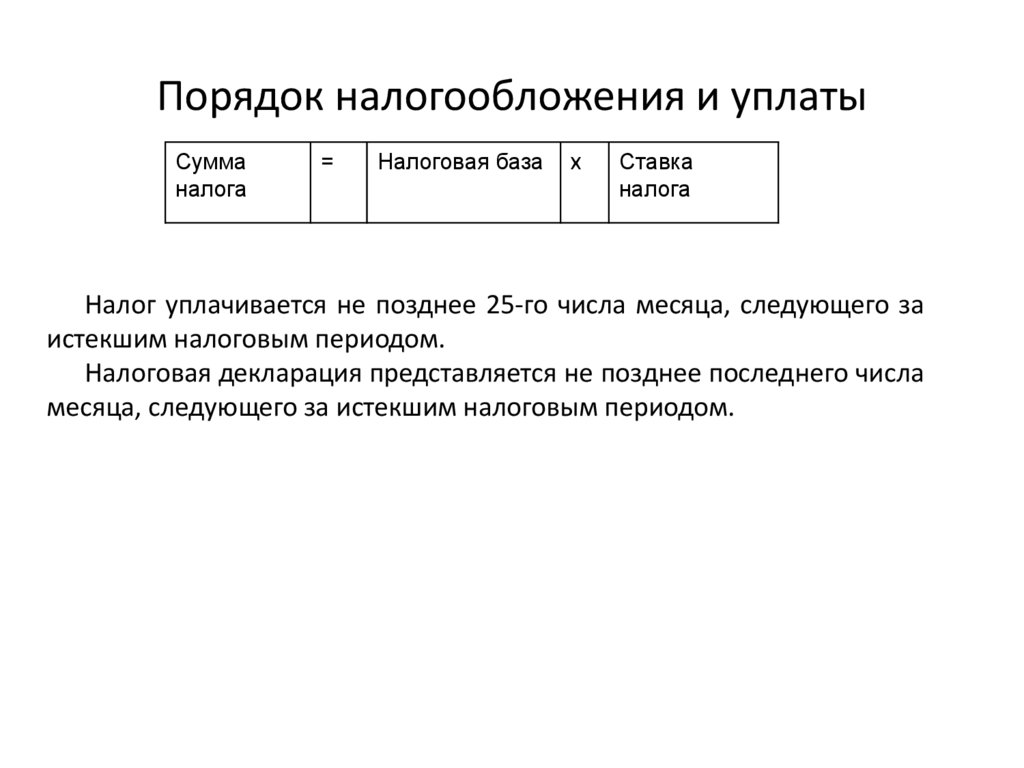

Порядок налогообложения и уплатыСумма

налога

=

Налоговая база

х

Ставка

налога

Налог уплачивается не позднее 25-го числа месяца, следующего за

истекшим налоговым периодом.

Налоговая декларация представляется не позднее последнего числа

месяца, следующего за истекшим налоговым периодом.

19.

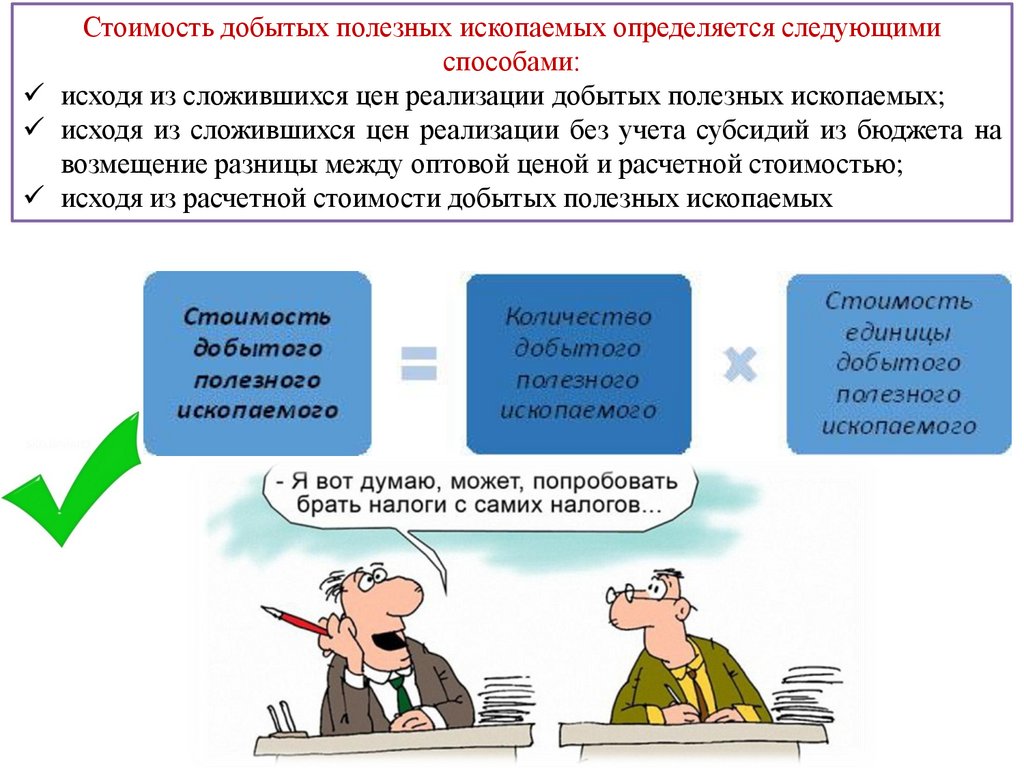

Стоимость добытых полезных ископаемых определяется следующимиспособами:

исходя из сложившихся цен реализации добытых полезных ископаемых;

исходя из сложившихся цен реализации без учета субсидий из бюджета на

возмещение разницы между оптовой ценой и расчетной стоимостью;

исходя из расчетной стоимости добытых полезных ископаемых

20.

Налог надополнительный доход

от добычи

углеводородного сырья

Правила

налогообложения

налогом

на

дополнительный

доход

от

добычи

углеводородного сырья определены в главе 25.4

Налогового кодекса Российской Федерации.

21.

• К углеводородному сырью относятся:• нефть обезвоженная, обессоленная и

стабилизированная;

• газовый

конденсат,

прошедший

технологию промысловой подготовки;

• попутный газ;

• газ

горючий

природный,

за

исключением попутного газа.

22.

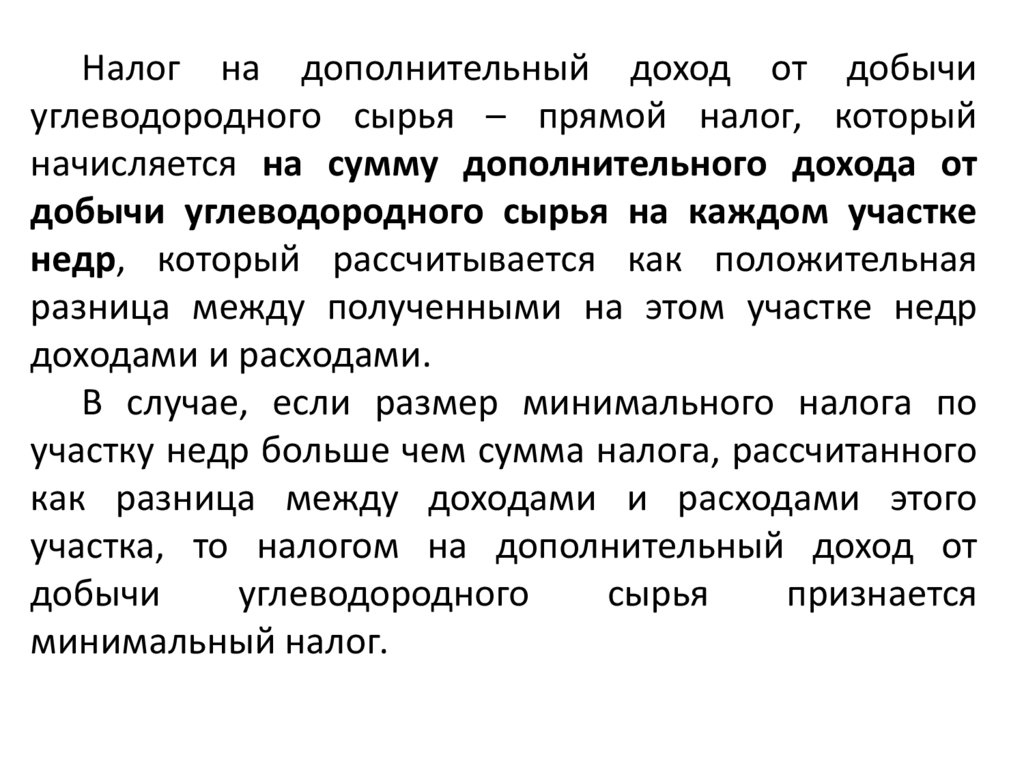

Налог на дополнительный доход от добычиуглеводородного сырья – прямой налог, который

начисляется на сумму дополнительного дохода от

добычи углеводородного сырья на каждом участке

недр, который рассчитывается как положительная

разница между полученными на этом участке недр

доходами и расходами.

В случае, если размер минимального налога по

участку недр больше чем сумма налога, рассчитанного

как разница между доходами и расходами этого

участка, то налогом на дополнительный доход от

добычи

углеводородного

сырья

признается

минимальный налог.

23.

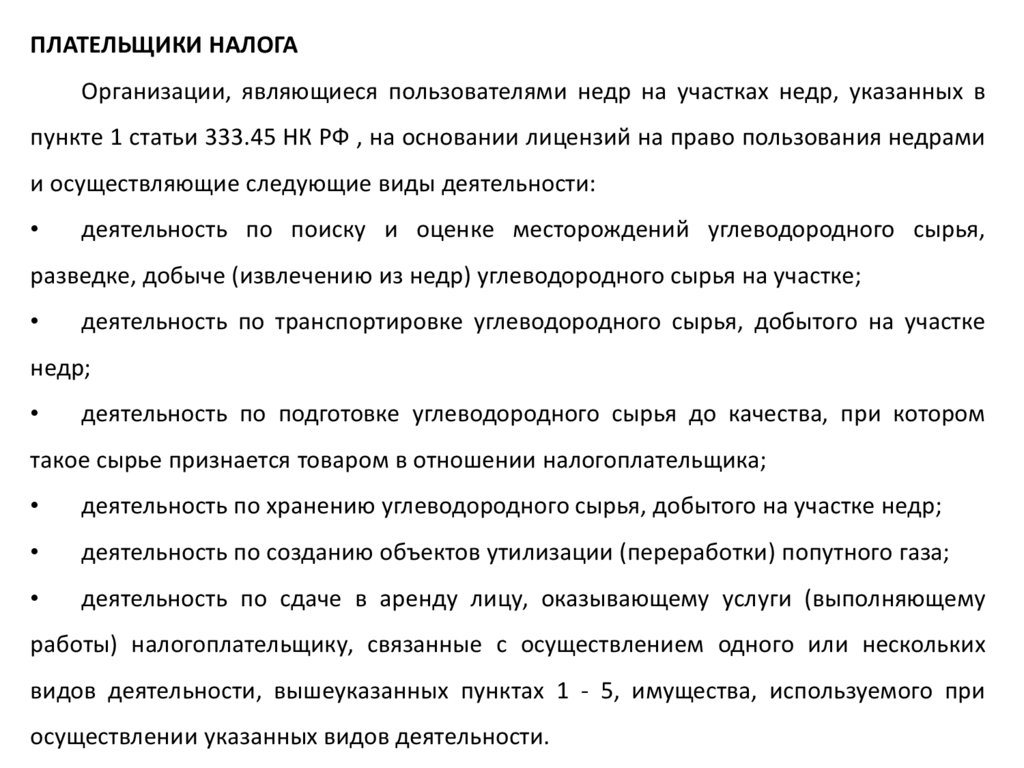

ПЛАТЕЛЬЩИКИ НАЛОГАОрганизации, являющиеся пользователями недр на участках недр, указанных в

пункте 1 статьи 333.45 НК РФ , на основании лицензий на право пользования недрами

и осуществляющие следующие виды деятельности:

деятельность по поиску и оценке месторождений углеводородного сырья,

разведке, добыче (извлечению из недр) углеводородного сырья на участке;

деятельность по транспортировке углеводородного сырья, добытого на участке

недр;

деятельность по подготовке углеводородного сырья до качества, при котором

такое сырье признается товаром в отношении налогоплательщика;

деятельность по хранению углеводородного сырья, добытого на участке недр;

деятельность по созданию объектов утилизации (переработки) попутного газа;

деятельность по сдаче в аренду лицу, оказывающему услуги (выполняющему

работы) налогоплательщику, связанные с осуществлением одного или нескольких

видов деятельности, вышеуказанных пунктах 1 - 5, имущества, используемого при

осуществлении указанных видов деятельности.

24.

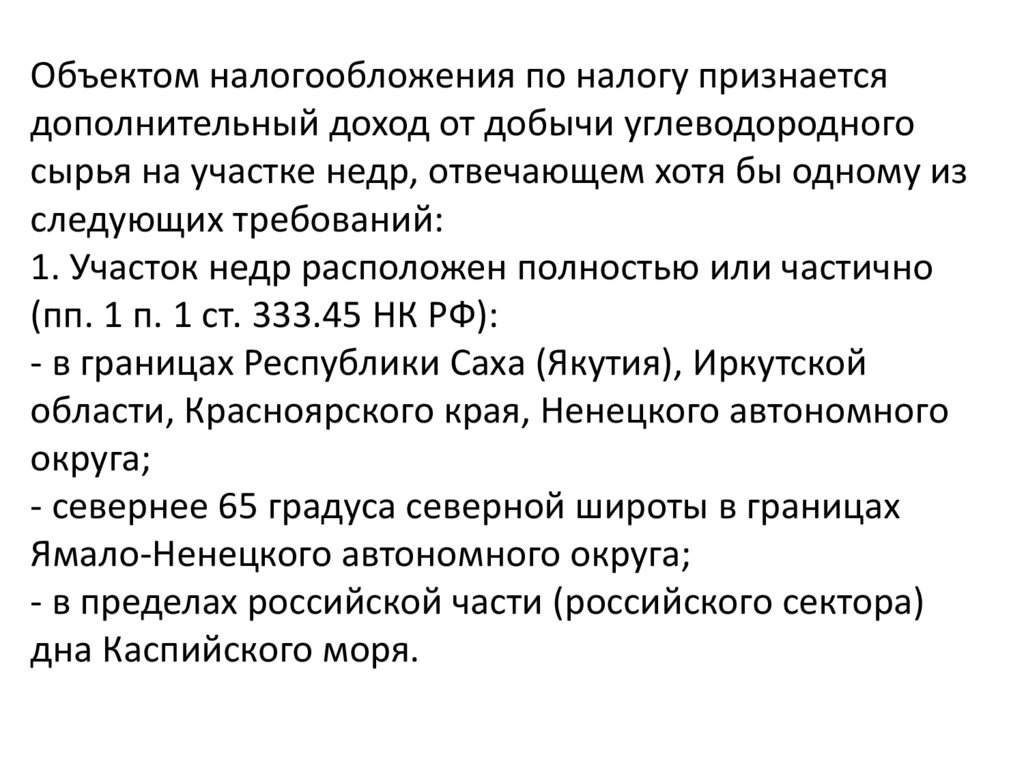

Объектом налогообложения по налогу признаетсядополнительный доход от добычи углеводородного

сырья на участке недр, отвечающем хотя бы одному из

следующих требований:

1. Участок недр расположен полностью или частично

(пп. 1 п. 1 ст. 333.45 НК РФ):

- в границах Республики Саха (Якутия), Иркутской

области, Красноярского края, Ненецкого автономного

округа;

- севернее 65 градуса северной широты в границах

Ямало-Ненецкого автономного округа;

- в пределах российской части (российского сектора)

дна Каспийского моря.

25.

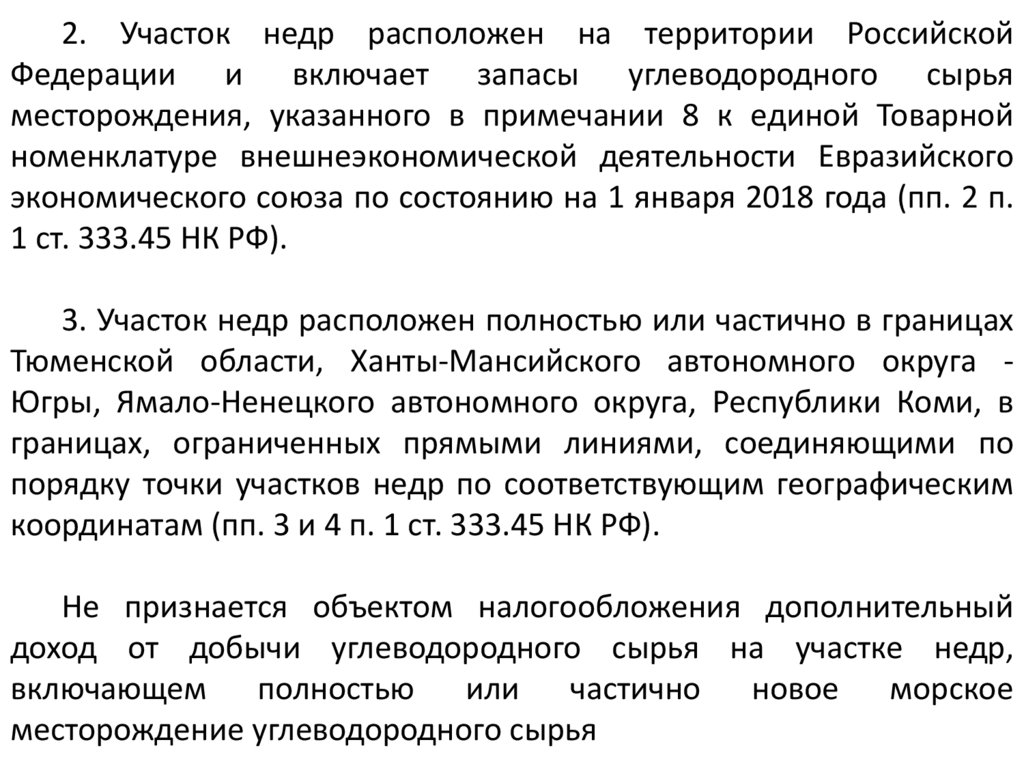

2. Участок недр расположен на территории РоссийскойФедерации и включает запасы углеводородного сырья

месторождения, указанного в примечании 8 к единой Товарной

номенклатуре внешнеэкономической деятельности Евразийского

экономического союза по состоянию на 1 января 2018 года (пп. 2 п.

1 ст. 333.45 НК РФ).

3. Участок недр расположен полностью или частично в границах

Тюменской области, Ханты-Мансийского автономного округа Югры, Ямало-Ненецкого автономного округа, Республики Коми, в

границах, ограниченных прямыми линиями, соединяющими по

порядку точки участков недр по соответствующим географическим

координатам (пп. 3 и 4 п. 1 ст. 333.45 НК РФ).

Не признается объектом налогообложения дополнительный

доход от добычи углеводородного сырья на участке недр,

включающем полностью или частично новое морское

месторождение углеводородного сырья

26.

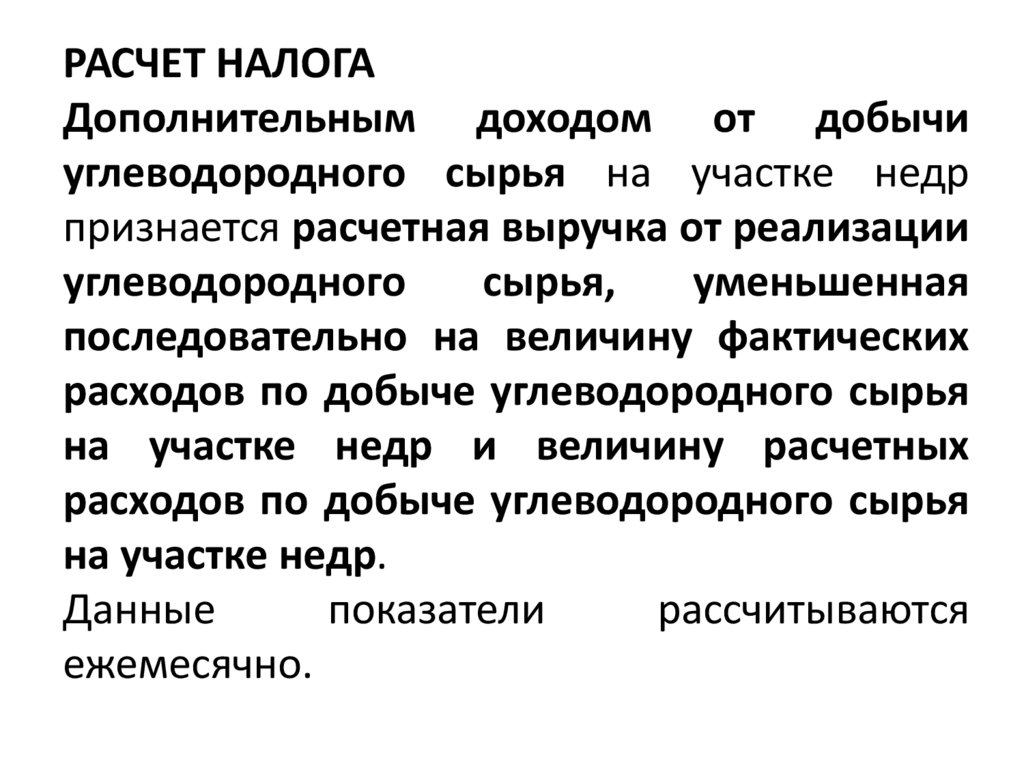

РАСЧЕТ НАЛОГАДополнительным доходом от добычи

углеводородного сырья на участке недр

признается расчетная выручка от реализации

углеводородного

сырья,

уменьшенная

последовательно на величину фактических

расходов по добыче углеводородного сырья

на участке недр и величину расчетных

расходов по добыче углеводородного сырья

на участке недр.

Данные

показатели

рассчитываются

ежемесячно.

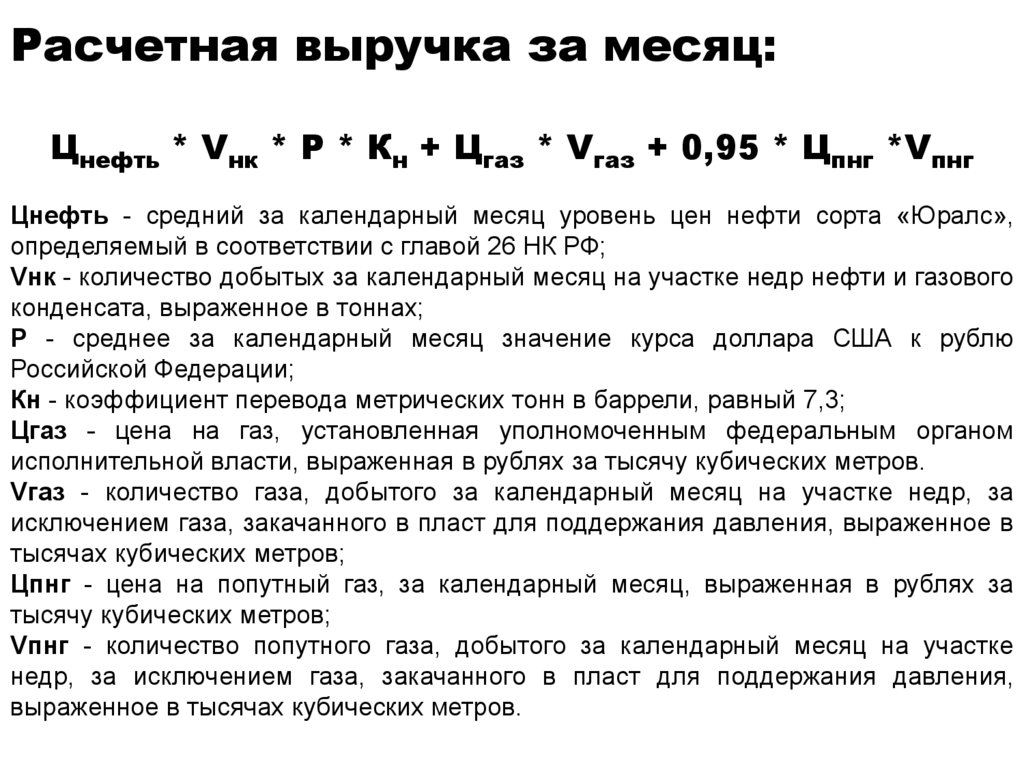

27.

Расчетная выручка за месяц:Цнефть * Vнк * Р * Кн + Цгаз * Vгаз + 0,95 * Цпнг *Vпнг

Цнефть - средний за календарный месяц уровень цен нефти сорта «Юралс»,

определяемый в соответствии с главой 26 НК РФ;

Vнк - количество добытых за календарный месяц на участке недр нефти и газового

конденсата, выраженное в тоннах;

Р - среднее за календарный месяц значение курса доллара США к рублю

Российской Федерации;

Кн - коэффициент перевода метрических тонн в баррели, равный 7,3;

Цгаз - цена на газ, установленная уполномоченным федеральным органом

исполнительной власти, выраженная в рублях за тысячу кубических метров.

Vгаз - количество газа, добытого за календарный месяц на участке недр, за

исключением газа, закачанного в пласт для поддержания давления, выраженное в

тысячах кубических метров;

Цпнг - цена на попутный газ, за календарный месяц, выраженная в рублях за

тысячу кубических метров;

Vпнг - количество попутного газа, добытого за календарный месяц на участке

недр, за исключением газа, закачанного в пласт для поддержания давления,

выраженное в тысячах кубических метров.

28.

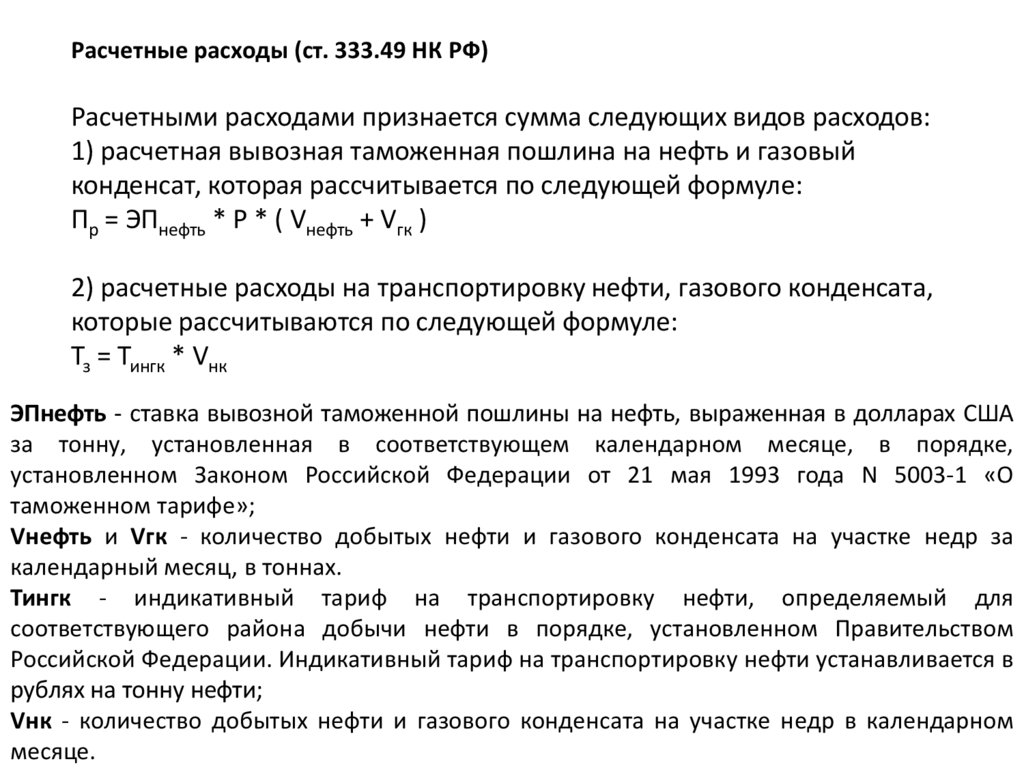

Расчетные расходы (ст. 333.49 НК РФ)Расчетными расходами признается сумма следующих видов расходов:

1) расчетная вывозная таможенная пошлина на нефть и газовый

конденсат, которая рассчитывается по следующей формуле:

Пр = ЭПнефть * Р * ( Vнефть + Vгк )

2) расчетные расходы на транспортировку нефти, газового конденсата,

которые рассчитываются по следующей формуле:

Тз = Тингк * Vнк

ЭПнефть - ставка вывозной таможенной пошлины на нефть, выраженная в долларах США

за тонну, установленная в соответствующем календарном месяце, в порядке,

установленном Законом Российской Федерации от 21 мая 1993 года N 5003-1 «О

таможенном тарифе»;

Vнефть и Vгк - количество добытых нефти и газового конденсата на участке недр за

календарный месяц, в тоннах.

Тингк - индикативный тариф на транспортировку нефти, определяемый для

соответствующего района добычи нефти в порядке, установленном Правительством

Российской Федерации. Индикативный тариф на транспортировку нефти устанавливается в

рублях на тонну нефти;

Vнк - количество добытых нефти и газового конденсата на участке недр в календарном

месяце.

29.

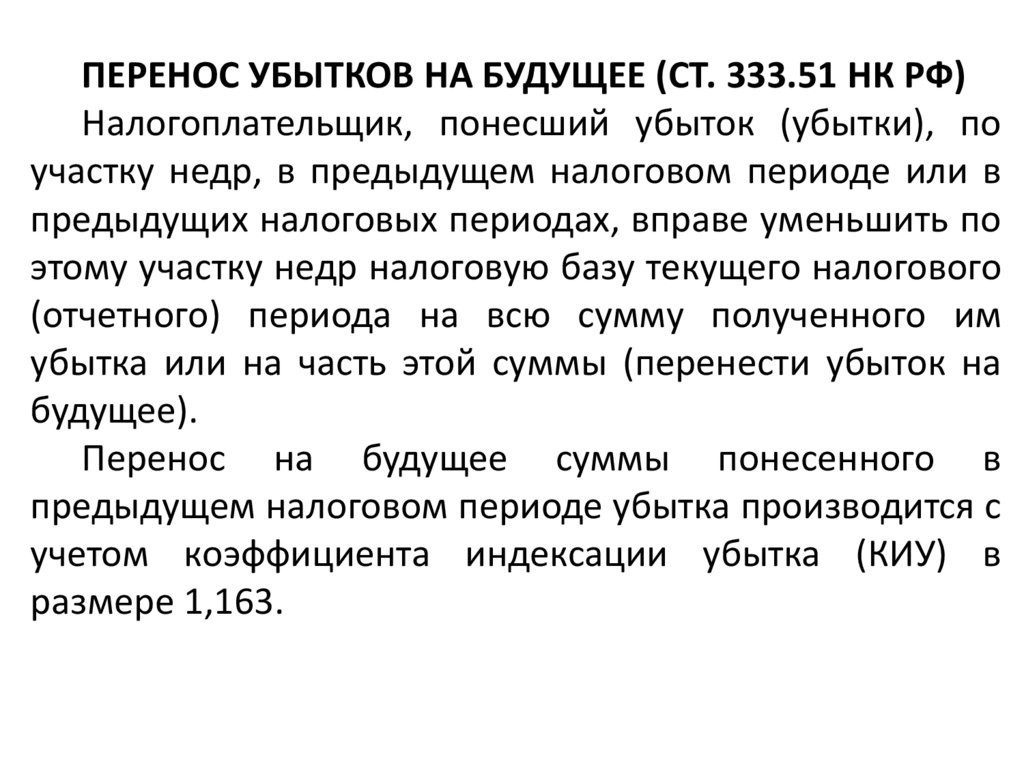

ПЕРЕНОС УБЫТКОВ НА БУДУЩЕЕ (СТ. 333.51 НК РФ)Налогоплательщик, понесший убыток (убытки), по

участку недр, в предыдущем налоговом периоде или в

предыдущих налоговых периодах, вправе уменьшить по

этому участку недр налоговую базу текущего налогового

(отчетного) периода на всю сумму полученного им

убытка или на часть этой суммы (перенести убыток на

будущее).

Перенос на будущее суммы понесенного в

предыдущем налоговом периоде убытка производится с

учетом коэффициента индексации убытка (КИУ) в

размере 1,163.

30.

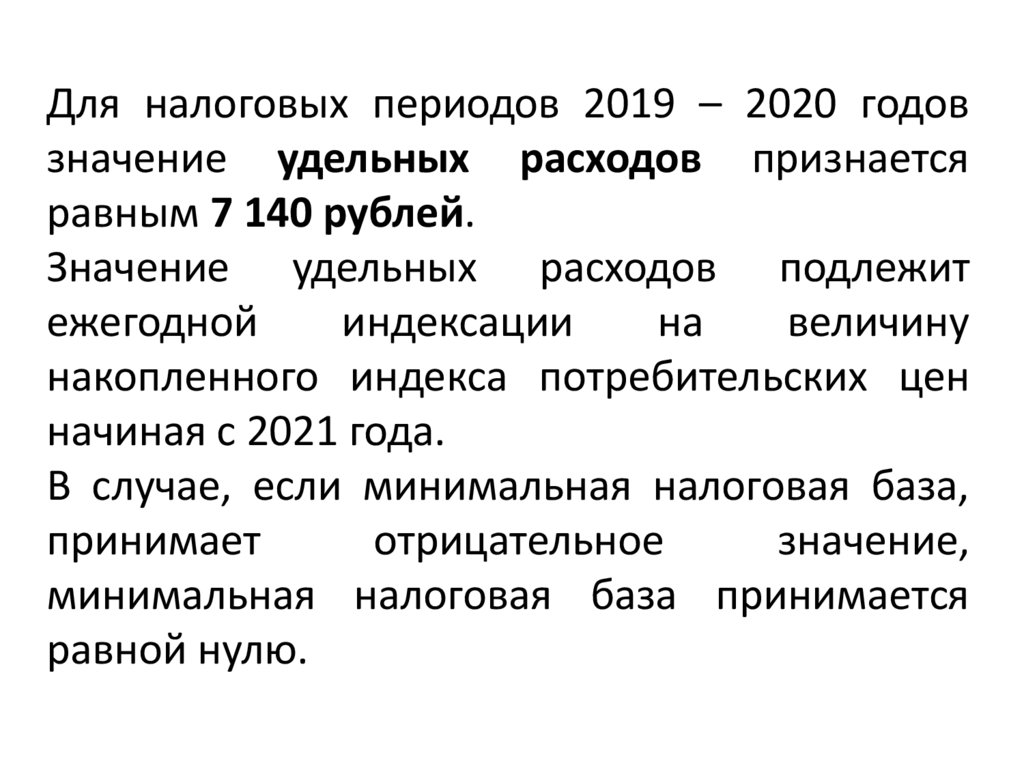

Для налоговых периодов 2019 – 2020 годовзначение удельных расходов признается

равным 7 140 рублей.

Значение удельных расходов подлежит

ежегодной

индексации

на

величину

накопленного индекса потребительских цен

начиная с 2021 года.

В случае, если минимальная налоговая база,

принимает

отрицательное

значение,

минимальная налоговая база принимается

равной нулю.

31.

Налоговый период - календарный годОтчетный период:

• Первый квартал

• Полугодие

• 9 месяцев календарного года

32.

НАЛОГОВАЯ СТАВКА – 50%Декларации

представляются

налогоплательщиками

в

налоговые органы по месту своего нахождения, крупнейшими

налогоплательщиками - в налоговый орган по месту учета в

качестве крупнейших налогоплательщиков.

Налоговые декларации представляются:

- по итогам отчетного периода - не позднее 28-го числа

месяца, следующего за отчетным периодом;

- по итогам налогового периода - не позднее 28 марта

года, следующего за истекшим налоговым периодом.