Финансы

ФинансыПохожие презентации:

")

")

)")

Реализация Стратегического плана развития ЗАО Банк ВТБ (Беларусь)

1.

Реализация Стратегическогоплана развития ЗАО Банк

ВТБ (Беларусь) на 20172019 годы

Управление бизнес планирования и отчетности

Отдел экономического анализа

2.

Общая информация о банкеЗАО Банк ВТБ (Беларусь) работает на рынке Республики Беларусь с 1996 года и стабильно входит в десятку крупнейших

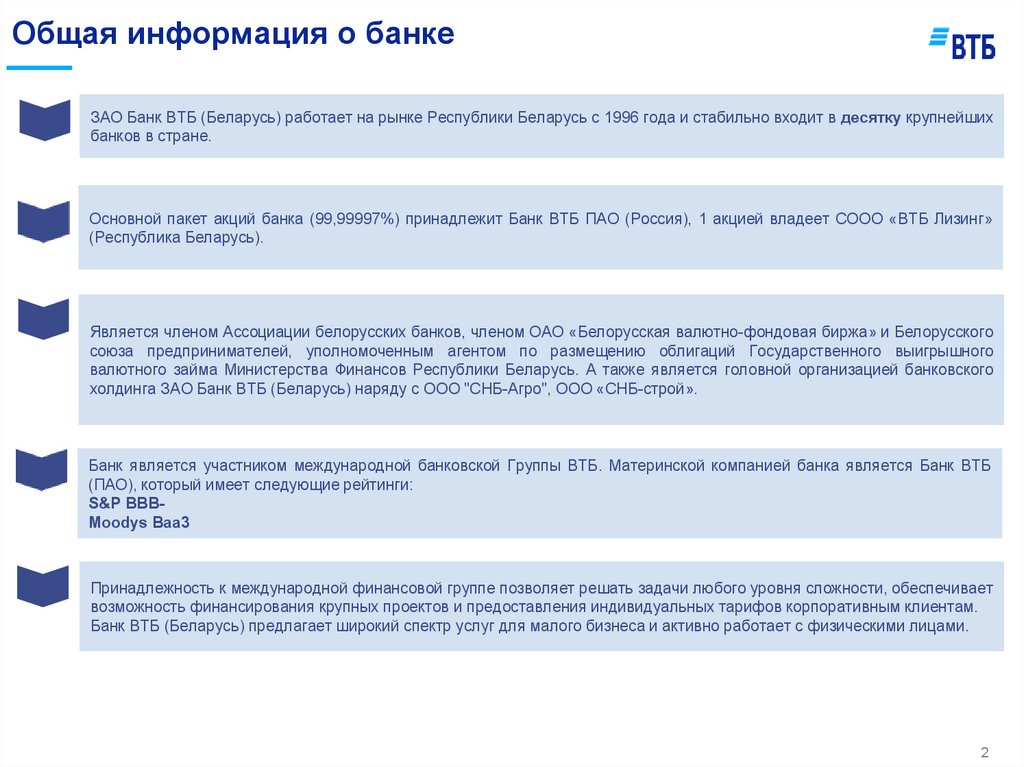

банков в стране.

Основной пакет акций банка (99,99997%) принадлежит Банк ВТБ ПАО (Россия), 1 акцией владеет СООО «ВТБ Лизинг»

(Республика Беларусь).

Является членом Ассоциации белорусских банков, членом ОАО «Белорусская валютно-фондовая биржа» и Белорусского

союза предпринимателей, уполномоченным агентом по размещению облигаций Государственного выигрышного

валютного займа Министерства Финансов Республики Беларусь. А также является головной организацией банковского

холдинга ЗАО Банк ВТБ (Беларусь) наряду с ООО "СНБ-Агро", ООО «СНБ-строй».

Банк является участником международной банковской Группы ВТБ. Материнской компанией банка является Банк ВТБ

(ПАО), который имеет следующие рейтинги:

S&P BBBMoodys Baа3

Принадлежность к международной финансовой группе позволяет решать задачи любого уровня сложности, обеспечивает

возможность финансирования крупных проектов и предоставления индивидуальных тарифов корпоративным клиентам.

Банк ВТБ (Беларусь) предлагает широкий спектр услуг для малого бизнеса и активно работает с физическими лицами.

2

3.

Миссия и ценностиМиссия

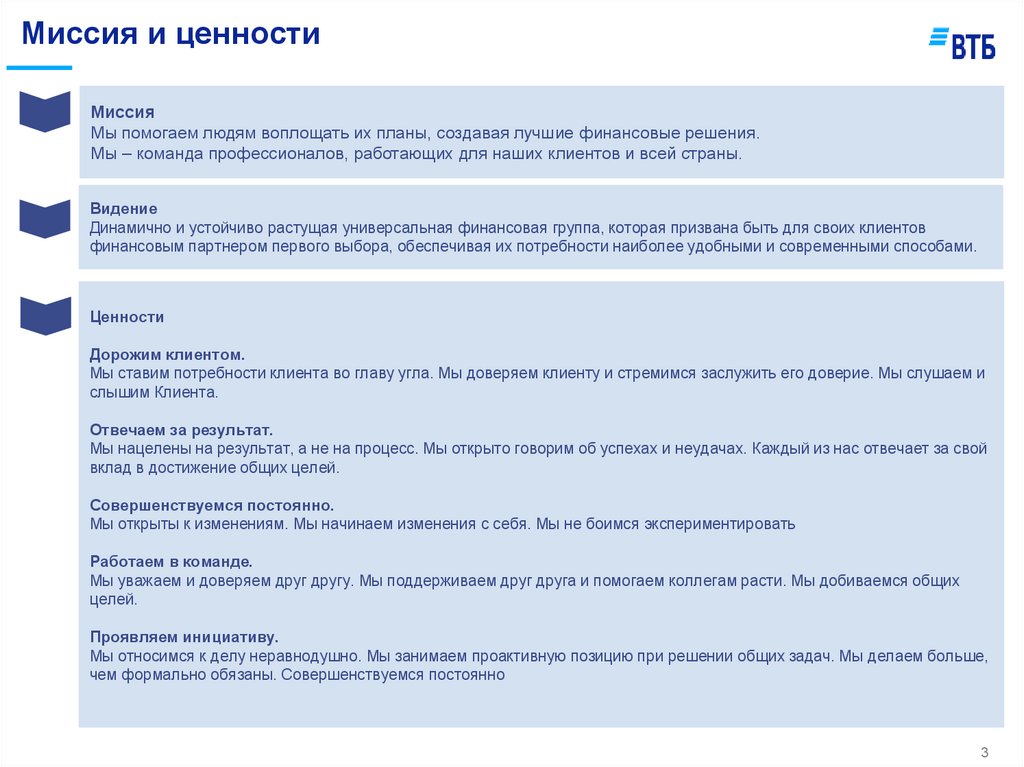

Мы помогаем людям воплощать их планы, создавая лучшие финансовые решения.

Мы – команда профессионалов, работающих для наших клиентов и всей страны.

Видение

Динамично и устойчиво растущая универсальная финансовая группа, которая призвана быть для своих клиентов

финансовым партнером первого выбора, обеспечивая их потребности наиболее удобными и современными способами.

Ценности

Дорожим клиентом.

Мы ставим потребности клиента во главу угла. Мы доверяем клиенту и стремимся заслужить его доверие. Мы слушаем и

слышим Клиента.

Отвечаем за результат.

Мы нацелены на результат, а не на процесс. Мы открыто говорим об успехах и неудачах. Каждый из нас отвечает за свой

вклад в достижение общих целей.

Совершенствуемся постоянно.

Мы открыты к изменениям. Мы начинаем изменения с себя. Мы не боимся экспериментировать

Работаем в команде.

Мы уважаем и доверяем друг другу. Мы поддерживаем друг друга и помогаем коллегам расти. Мы добиваемся общих

целей.

Проявляем инициативу.

Мы относимся к делу неравнодушно. Мы занимаем проактивную позицию при решении общих задач. Мы делаем больше,

чем формально обязаны. Совершенствуемся постоянно

3

4.

Макроэкономические показателиРеальный рост ВВП,%

Курс BYN/USD

Инфляция,%

2,3674

3,0

12,0

17,0

10,0

2,2663

2,4

13,0

8,0

2,0

2,1685

1,5

Ставка

рефинансирования,%

2,1598

2,1036

1,2

5,6

4,6

11,0

10,0

11,0

9,0

4,7

1,9727

2017

2018

2019

-0,5

В

2017-2018

рост

реального

ВВП

превышал

Стратегический

уровень в результате

улучшения

внешней

конъюнктуры.

В

2019

ниже

ожидаемого за счет

негативного

воздействия внешней

конъюнктуры (торговые

войны,

поставка

«грязной»

нефти),

отмены

поставок

темных

нефтепродуктов

из России и снижение

экспортных

цен

на

калийные

удобрения,

нефть

и нефтепродукты.

2017

2018

2019

Курс

белорусского

рубля

оставался

относительно

стабильным

ввиду

чистого предложения

валюты

на

внутреннем рынке

2017

2018

2019

Жесткая

денежнокредитная

политика,

ограничивающая

объемы

денежного

предложения,

определила

предпосылки

для

снижения

уровня

инфляции

2017

2018

2019

Низкие

темпы

инфляции

формировали

предпосылки

для

последовательного

снижения

ставки

рефинансирования

4

5.

Макроэкономические показателиПрирост требований к экономике,%

Прирост средств,%

18.7

21.9

11.3

13.0

10.8

7.3

Темп роста кредитов

населению,%

8.1

Темп роста кредитов

юр. лицам, %

8.6

8.9

Темп роста кредитов

всего, %

5.9

5.4

Темп роста депозитов Темп роста депозитов

населения, %

юр. лиц и госсектора, %

7.4

Темп роста депозитов

всего,%

Динамика кредитования экономики в 2019 году во многом определялась платежеспособным спросом со стороны

предприятий реального сектора. Требования банков к экономике в 2019 г. увеличились на 10,8%. Это выше темпов

прироста номинального ВВП.

Рост кредитования юридических лиц сложился ниже стратегической цели и был обусловлен высокой

закредитованностью предприятий. В условиях ухудшения ситуации на внешних товарных рынках многие экспортеры

столкнулись с проблемами по обслуживанию своих долговых обязательств.

В 2019 году опережающие стратегию темпы роста кредитования физических лиц, в том числе динамика

потребительского кредитования демонстрировала нисходящую тенденцию с 45,7% в 2018г. до 25% в 2019г., ипотечное

кредитование сохранилось на высоком уровне: прирост на 18,8% в 2019 году против 19,7% годом ранее.

Снижение волатильности процентных ставок способствовало увеличению рублевой составляющей в совокупной структуре

требований банков к экономике с 49,5 до 51,1%.

Динамика показателей депозитного рынка свидетельствует о сохранении устойчивой ситуации на данном сегменте

финансовой системы страны.

Доля вновь привлеченных рублевых безотзывных вкладов физических лиц в 2019 г. выросла с 83% до 92%, в том числе

доля безотзывных вкладов свыше года – с 30% до 33%.

5

6.

Стратегические цели и задачи развития Банка в 20172019г.г.Стратегические цели Банка:

обеспечение средней отдачи на

капитал - ROE за период 2017-2019

годы не ниже 13,4%;

сохранение

доли

рынка

юридических

лиц

при

минимизации рисков;

В целом функционирование кредитного рынка в

отчетном году

характеризовалось:

рост

кредитного

портфеля

– увеличением

составляющей

в совокупфизических рублевой

лиц Банка

темпами

ной

структуре

банков и Банка развития с

выше

уровнятребований

банковской системы.

51,6 до 53,6%;

– замедлением темпов роста потребительского

кредитования населения с 45,7 до 25%;

– сокращением участия банков в директивном

кредитовании до 18,1% против 42,5% в 2018 г.

Ключевые задачи на 2017-2019 годы:

повышение

эффективности

процесса

продаж

совершенствование качества обслуживания клиентов;

и

дальнейшее улучшение управления рисками, оптимизация

бизнес-процессов, управленческого учета, совершенствование

IT-платформы и инфраструктуры;

рост продаж комиссионных продуктов и объемов операций на

валютном рынке; увеличение доли комиссионных доходов и

доходов от валютно-обменных операций с 13% до 20% в

общей структуре операционных доходов;

дальнейшее развитие розничного бизнеса с привлечением

опыта группы ВТБ.

По итогам 2019 года использование программного модуля «Торговая площадка» обеспечивает сервис регистрации

заключения сделок более чем по 9,2 тысячам клиентов крупного, среднего и малого бизнеса.

Прирост объёмов FX-бизнеса 2019/2018 составил 39%.

6

7.

ОСНОВНЫЕ СТРАТЕГИЧЕСКИЕ ЦЕЛИмлн.BYN

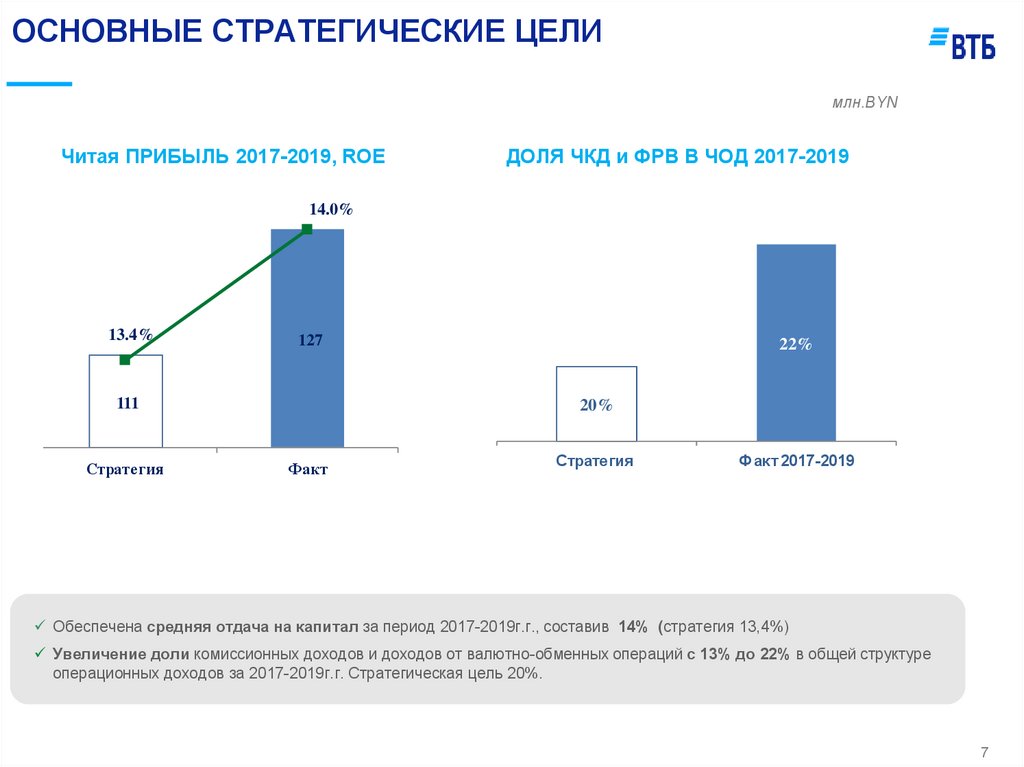

Читая ПРИБЫЛЬ 2017-2019, ROE

14.0%

ДОЛЯ ЧКД и ФРВ В ЧОД 2017-2019

130

125

120

13.4%

127

115

22%

110

111

105

100

Стратегия

Факт

20%

Стратегия

Факт 2017-2019

Обеспечена средняя отдача на капитал за период 2017-2019г.г., составив 14% (стратегия 13,4%)

Увеличение доли комиссионных доходов и доходов от валютно-обменных операций с 13% до 22% в общей структуре

операционных доходов за 2017-2019г.г. Стратегическая цель 20%.

7

8.

ОСНОВНЫЕ СТРАТЕГИЧЕСКИЕ ЦЕЛИДИНАМИКА БАНКОВСКОГО СЕКТОРА ПО КРЕДИТАМ (НСФО)*

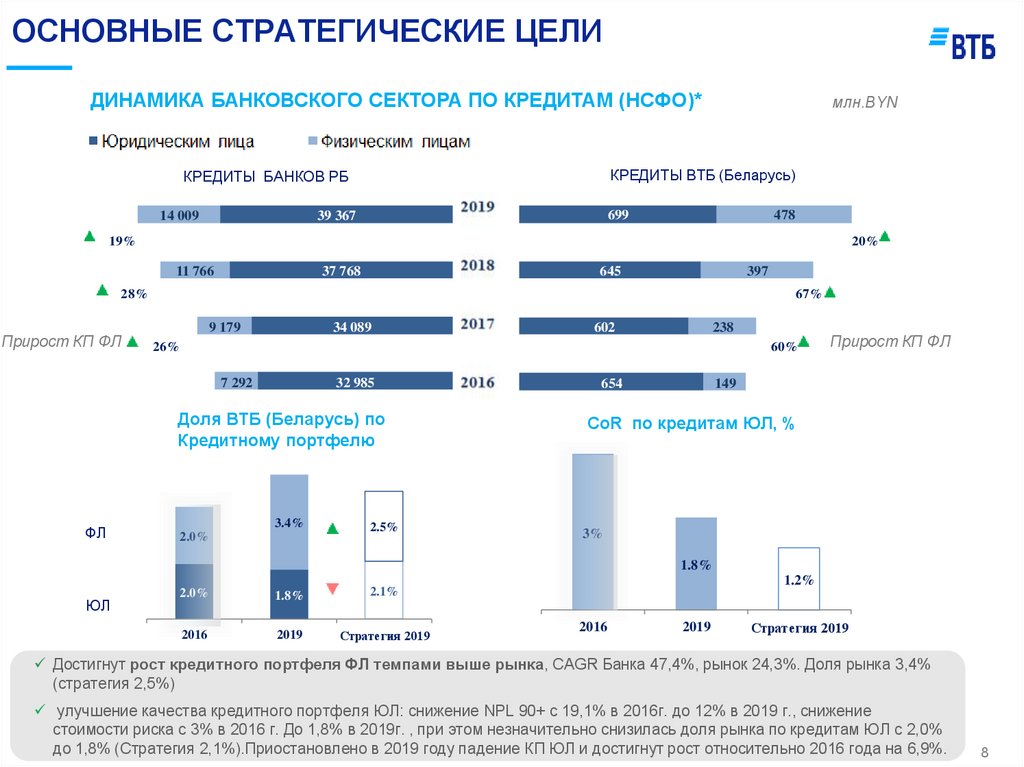

КРЕДИТЫ ВТБ (Беларусь)

КРЕДИТЫ БАНКОВ РБ

14 009

млн.BYN

699

39 367

478

19%

20%

11 766

645

37 768

397

28%

Прирост КП ФЛ

67%

9 179

34 089

238

60%

7 292

32 985

Доля ВТБ (Беларусь) по

Кредитному портфелю

ФЛ

602

26%

3.4%

2.0%

2.5%

654

Прирост КП ФЛ

149

CoR по кредитам ЮЛ, %

3%

1.8%

ЮЛ

2.0%

1.8%

2.1%

2016

2019

Стратегия 2019

1.2%

2016

2019

Стратегия 2019

Достигнут рост кредитного портфеля ФЛ темпами выше рынка, CAGR Банка 47,4%, рынок 24,3%. Доля рынка 3,4%

(стратегия 2,5%)

улучшение качества кредитного портфеля ЮЛ: снижение NPL 90+ с 19,1% в 2016г. до 12% в 2019 г., снижение

стоимости риска с 3% в 2016 г. До 1,8% в 2019г. , при этом незначительно снизилась доля рынка по кредитам ЮЛ с 2,0%

до 1,8% (Стратегия 2,1%).Приостановлено в 2019 году падение КП ЮЛ и достигнут рост относительно 2016 года на 6,9%.

8

9.

Позиция на рынкеФакт 2017

Доля

Место

Факт 2018

Доля

Место

Факт 2019

Доля

Место

Стратегия 2019

Доля

Кредиты ЮЛ

1.65

9

1.67

9

1.79

9

2.1

Кредиты ФЛ

2.58

8

3.33

8

3.53

7

2.5

Потребительские, авто, карты

5.62

5.24

4

5.67

Опережение стратегического показателя доли рынка по кредитам физическим лицам на фоне оживления кредитной

активности в POS-сегменте, расширения сети организаций-партнеров, POS-точек.

Доля рынка без учета льготного кредитования на 01.01.2020г. составила 5,24%.

9

10.

Цифровизация• Запущен

new мобильный и Интернет банк в Розничном бизнесе;

• Внедрены новые он-лайн продукты и сервисы: депозит "ВТБ-Enter", баллы по программе

лояльности;

• Внедрены платежные сервисы ApplePay, GarminPay;

• Расширена линейка привилегированных карт: запущен новый продукт VISA Infinite;

• Запущена программа лояльности для зарплатных проектов "Каждый день с ВТБ и Visa«;

• Оптимизированы процессы: автоматизирована выдача POS-кредитов, документ Скоринг

переведен в эл.вид

• Реализована возможность дистанционного заключения депозитных договоров и

дополнительных соглашений к ним в электронном виде с клиентами КИБ и СМБ с

использованием СДБО Интернет-банк.

10

11.

ВЫВОДЫ:Реализация стратегических целей, установленных в Стратегии развития Банка на 2017-2019 годы, проходила в

условиях существенного ухудшения базовых факторов, как макроэкономических (существенное снижение

ставок, введение буферов для капитала, применения корректирующих коэффициентов к ФОР и т.п.), так и

внутренних (отсутствие плановой докапитализации Банка, практическое достижение порогов достаточности

капитала (как следствие, отсутствие теоретической возможности существенного роста активов).

Основные стратегические цели совокупно за период 2017-2019г.г. в части прибыли и отдачи на капитал,

прирост кредитного портфеля физических лиц, снижение уровня риска по кредитам юридических лиц

достигнуты.

РЕШЕНИЕ

По результатам 2019г. степень реализации Стратегического плана развития ЗАО Банк ВТБ (Беларусь) на 2017-2019

год признать удовлетворительной.

11