Менеджмент

МенеджментПохожие презентации:

Dizajn opskrbnog lanca i logistike. Troškovi usluživanja

1.

Ovaj projekt je financiran od strane Europske komisije. Ova publikacija izražava stavove autora i Komisija ne snosi odgovornost za bilo koju upotrebu temeljeminformacija koje su sadržane u ovoj publikaciji.

Dizajn opskrbnog

lanca i logistike

Troškovi usluživanja

2.

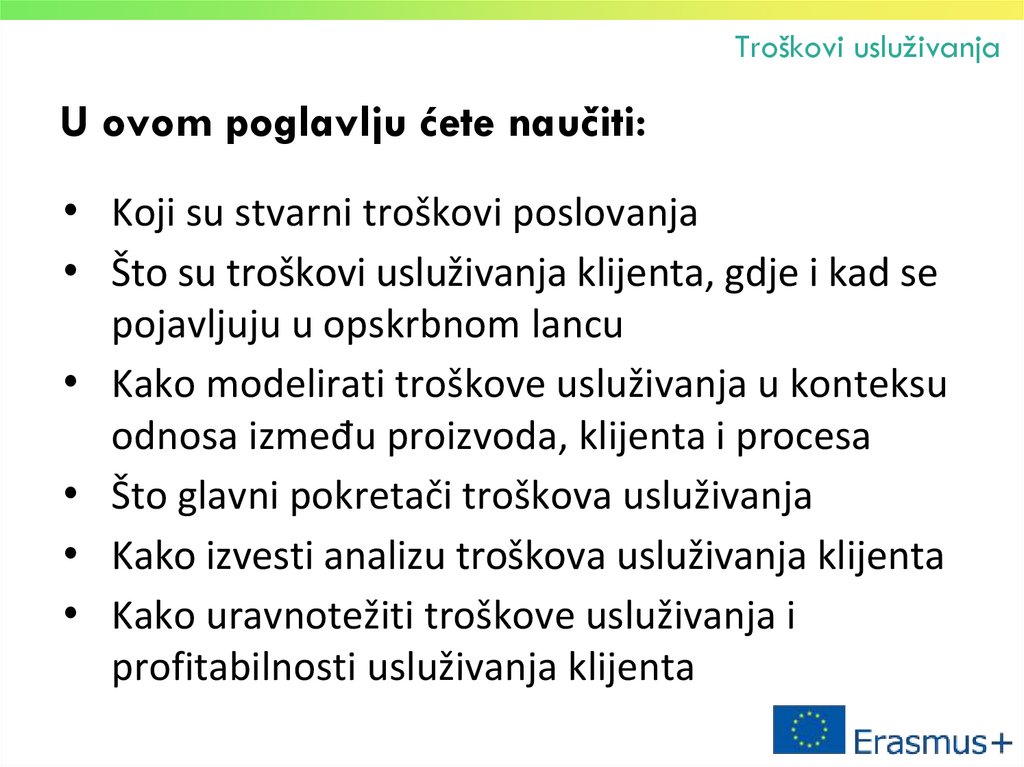

Troškovi usluživanjaU ovom poglavlju ćete naučiti:

• Koji su stvarni troškovi poslovanja

• Što su troškovi usluživanja klijenta, gdje i kad se

pojavljuju u opskrbnom lancu

Kako modelirati troškove usluživanja u konteksu

odnosa između proizvoda, klijenta i procesa

Što glavni pokretači troškova usluživanja

Kako izvesti analizu troškova usluživanja klijenta

Kako uravnotežiti troškove usluživanja i

profitabilnosti usluživanja klijenta

3.

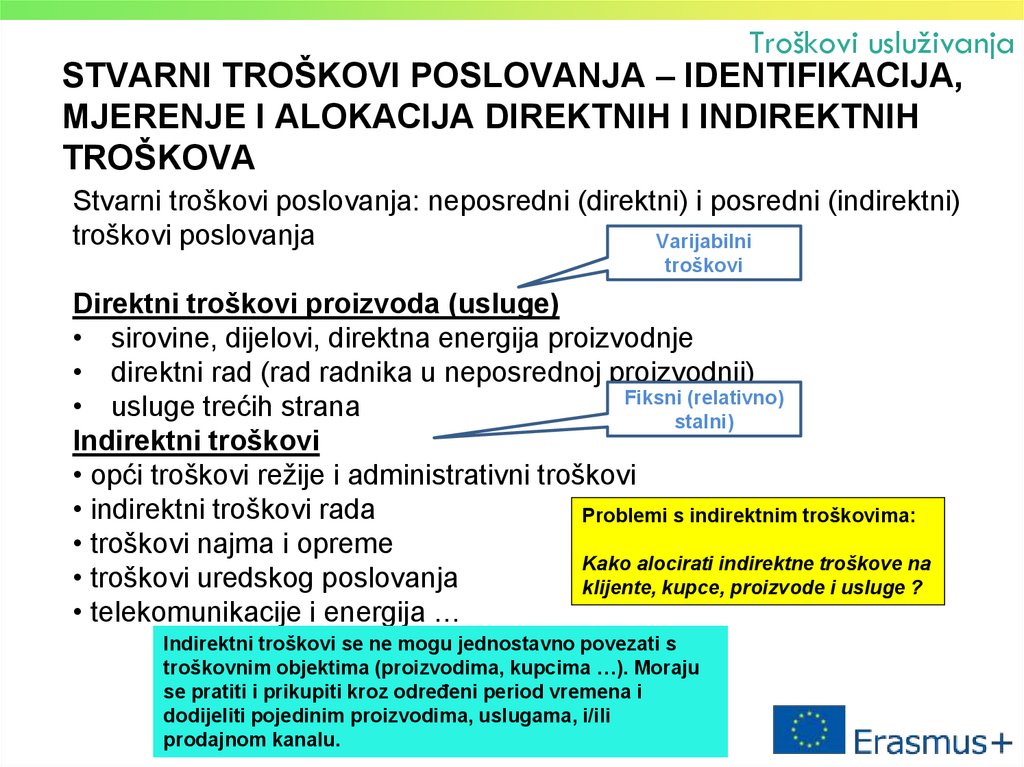

Troškovi usluživanjaSTVARNI TROŠKOVI POSLOVANJA – IDENTIFIKACIJA,

MJERENJE I ALOKACIJA DIREKTNIH I INDIREKTNIH

TROŠKOVA

Stvarni troškovi poslovanja: neposredni (direktni) i posredni (indirektni)

troškovi poslovanja

Varijabilni

troškovi

Direktni troškovi proizvoda (usluge)

• sirovine, dijelovi, direktna energija proizvodnje

• direktni rad (rad radnika u neposrednoj proizvodnji)

Fiksni (relativno)

• usluge trećih strana

stalni)

Indirektni troškovi

• opći troškovi režije i administrativni troškovi

• indirektni troškovi rada

Problemi s indirektnim troškovima:

• troškovi najma i opreme

Kako alocirati indirektne troškove na

• troškovi uredskog poslovanja

klijente, kupce, proizvode i usluge ?

• telekomunikacije i energija …

Indirektni troškovi se ne mogu jednostavno povezati s

troškovnim objektima (proizvodima, kupcima …). Moraju

se pratiti i prikupiti kroz određeni period vremena i

dodijeliti pojedinim proizvodima, uslugama, i/ili

prodajnom kanalu.

4.

STVARNI TROŠKOVI POSLOVANJAPRIHODI NASUPROT TROŠKOVIMA

Prilagođeno prema : Brent Glendening, A better approach to Cost-to-Serve

Analytics, Supply Chain Solutions, Halo

Troškovi usluživanja

–

5.

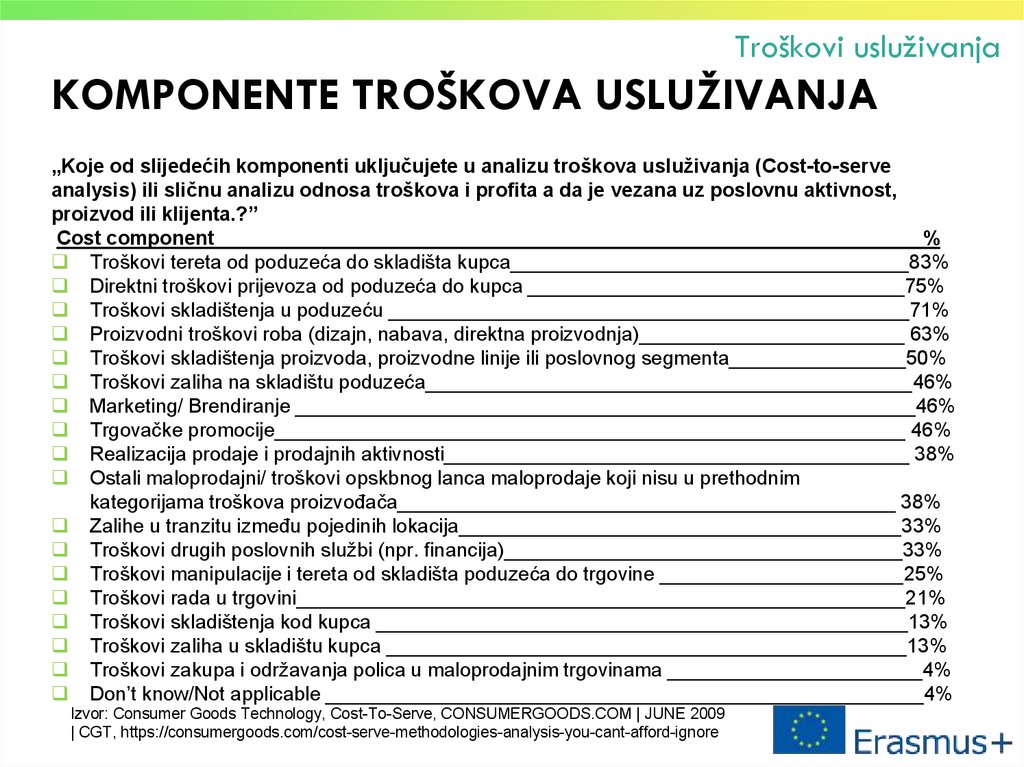

Troškovi usluživanjaKOMPONENTE TROŠKOVA USLUŽIVANJA

„Koje od slijedećih komponenti uključujete u analizu troškova usluživanja (Cost-to-serve

analysis) ili sličnu analizu odnosa troškova i profita a da je vezana uz poslovnu aktivnost,

proizvod ili klijenta.?”

Cost component

%

Troškovi tereta od poduzeća do skladišta kupca____________________________________83%

Direktni troškovi prijevoza od poduzeća do kupca __________________________________75%

Troškovi skladištenja u poduzeću _______________________________________________71%

Proizvodni troškovi roba (dizajn, nabava, direktna proizvodnja)________________________ 63%

Troškovi skladištenja proizvoda, proizvodne linije ili poslovnog segmenta________________50%

Troškovi zaliha na skladištu poduzeća____________________________________________46%

Marketing/ Brendiranje ________________________________________________________46%

Trgovačke promocije_________________________________________________________ 46%

Realizacija prodaje i prodajnih aktivnosti__________________________________________ 38%

Ostali maloprodajni/ troškovi opskbnog lanca maloprodaje koji nisu u prethodnim

kategorijama troškova proizvođača_____________________________________________ 38%

Zalihe u tranzitu između pojedinih lokacija________________________________________33%

Troškovi drugih poslovnih službi (npr. financija)____________________________________33%

Troškovi manipulacije i tereta od skladišta poduzeća do trgovine ______________________25%

Troškovi rada u trgovini_______________________________________________________21%

Troškovi skladištenja kod kupca ________________________________________________13%

Troškovi zaliha u skladištu kupca _______________________________________________13%

Troškovi zakupa i održavanja polica u maloprodajnim trgovinama _______________________4%

Don’t know/Not applicable ______________________________________________________4%

Izvor: Consumer Goods Technology, Cost-To-Serve, CONSUMERGOODS.COM | JUNE 2009

| CGT, https://consumergoods.com/cost-serve-methodologies-analysis-you-cant-afford-ignore

6.

Troškovi usluživanjaKategorije i komponente troškova

usluživanja kupaca

•Neto troškovi isporuke i

popravaka

•Distribucijska odobrenja

•Neplanirani troškovi isporuke

•Troškovi nabave

•Naknade dobavljačima

•Obveze po ugovorima

Standardni

troškovi

Troškovi

usluga

•Troškovi povrata nekvalitetnih

proizvoda i neprodane robe

•Naknadna kontrola, testiranje i

prepakiranje

•Troškovi izdavanja novog računa

Troškovi

prodaje

•Popusti i trgovački troškovi

•Odobrenja za trgovačke aktivnosti

•Troškovi unapređenja

•Troškovi vođenja, posebni

zahtjevi i bonusi

•Posebna pakiranja

•Troškovi obrade i odustajanja

•Ugovorne zalihe i upravljanje

skladištem

Dubinski

troškovi

• Troškovi povrata

• Skladištenje i promjene količina

• Diskonti i trgovački troškovi

• Odobrenja za unapređenje prodaje

• Troškovi povećanja prodaje

• Troškovi evidencije, posebnih

zahtjeva i bonusi

• Posebna pakiranja

• Troškovi obrade/narudžbe i

odiustajanja

Source: Adapted acc. to: Brent Glendening : Improving Cost-to-Serve and Maximizing Sales and

Margins

PROBLEM:

Kako mjeriti

troškove

usluživanja

Izvori podataka za troškove

usluživanja

- Analiza troškovnih

konta

- Analiza konta kupaca

- Kalkulacije cijena

- Analiza transfernih

troškova

- Analiza prodajnih

ugovora

- Analiza povrata

- Plaće

7.

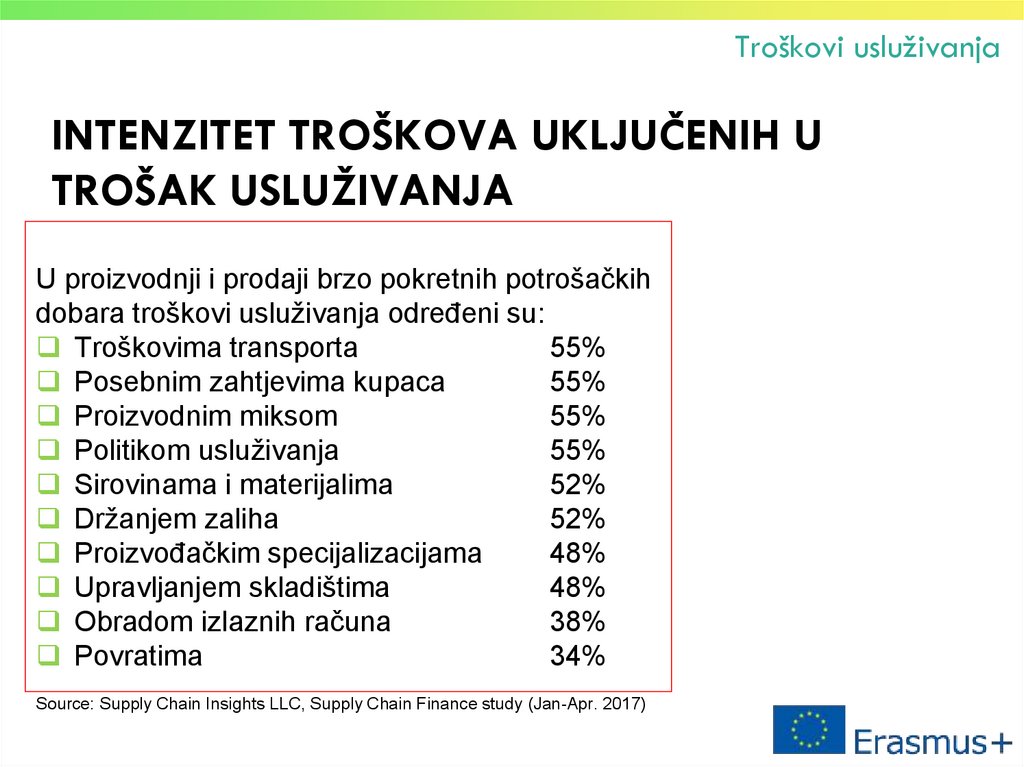

Troškovi usluživanjaINTENZITET TROŠKOVA UKLJUČENIH U

TROŠAK USLUŽIVANJA

U proizvodnji i prodaji brzo pokretnih potrošačkih

dobara troškovi usluživanja određeni su:

Troškovima transporta

55%

Posebnim zahtjevima kupaca

55%

Proizvodnim miksom

55%

Politikom usluživanja

55%

Sirovinama i materijalima

52%

Držanjem zaliha

52%

Proizvođačkim specijalizacijama

48%

Upravljanjem skladištima

48%

Obradom izlaznih računa

38%

Povratima

34%

Source: Supply Chain Insights LLC, Supply Chain Finance study (Jan-Apr. 2017)

8.

Troškovi usluživanjaMODELIRANJE TROŠKOVA USLUŽIVANJA

Ne postoji opće prihvaćeni model za izračun troškova usluživanja

Troškovi usluživanja mogu se promatrati kroz:

aktivnosti (naručivanje, prikupljanje i upravljanje teretom uključujući

prijevoz, upravljanje skladištima i prodajnim aktivnostima na mjestu

prodaje itd….)

računovodstvo pojedinih kupaca i troškova koji se uz njih povezuju

mjere opskrbnog lanca – ukupne troškove kupca mjerene na temelju

prodajne jedinice (store keeping unit – SKU) i isporučene razine

usluga

9.

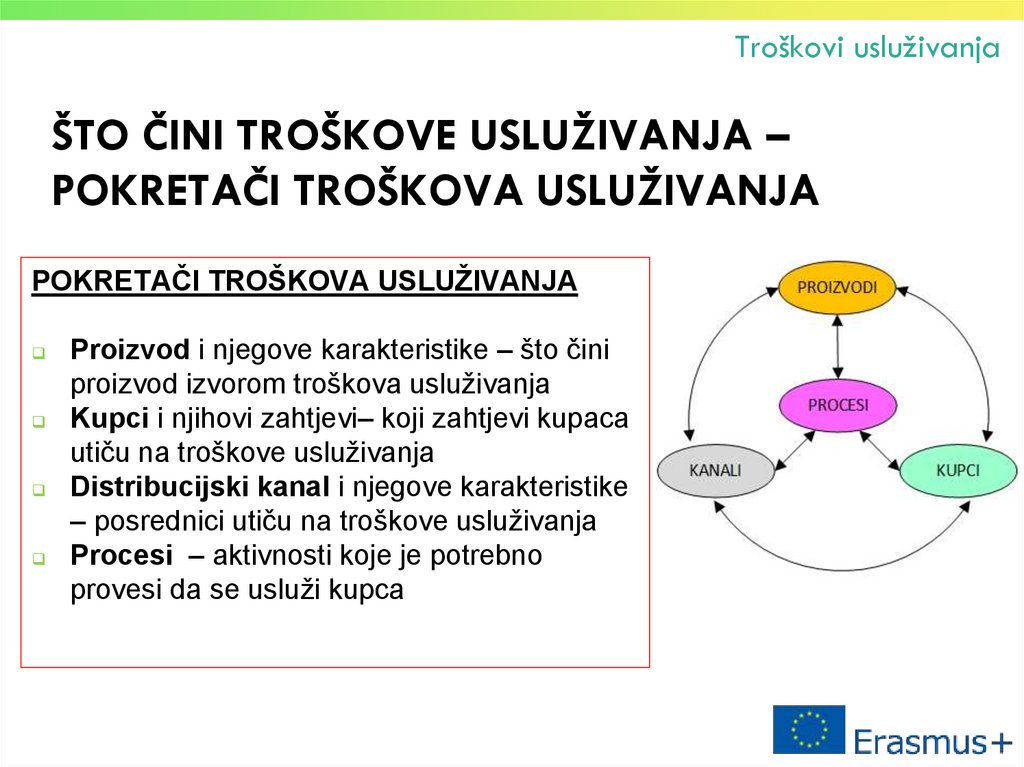

Troškovi usluživanjaŠTO ČINI TROŠKOVE USLUŽIVANJA –

POKRETAČI TROŠKOVA USLUŽIVANJA

POKRETAČI TROŠKOVA USLUŽIVANJA

Proizvod i njegove karakteristike – što čini

proizvod izvorom troškova usluživanja

Kupci i njihovi zahtjevi– koji zahtjevi kupaca

utiču na troškove usluživanja

Distribucijski kanal i njegove karakteristike

– posrednici utiču na troškove usluživanja

Procesi – aktivnosti koje je potrebno

provesi da se usluži kupca

10.

Troškovi usluživanjaODNOSI MEĐU POKRETAČIMA TROŠKOVA

USLUŽIVANJA

Pristup analizi troškova

usluživanja

1.

2.

3.

Izaberite karakteristike

jednog pokretača i

analizirajte procese na koje

utiče taj pokretač

Upotrijebite drugi pokretač i

provjerite da li se pojedinačni

procesi mijenjaju (uvećavaju)

Napravite detaljnu analizu

svih pokretača na svaki

proces

11.

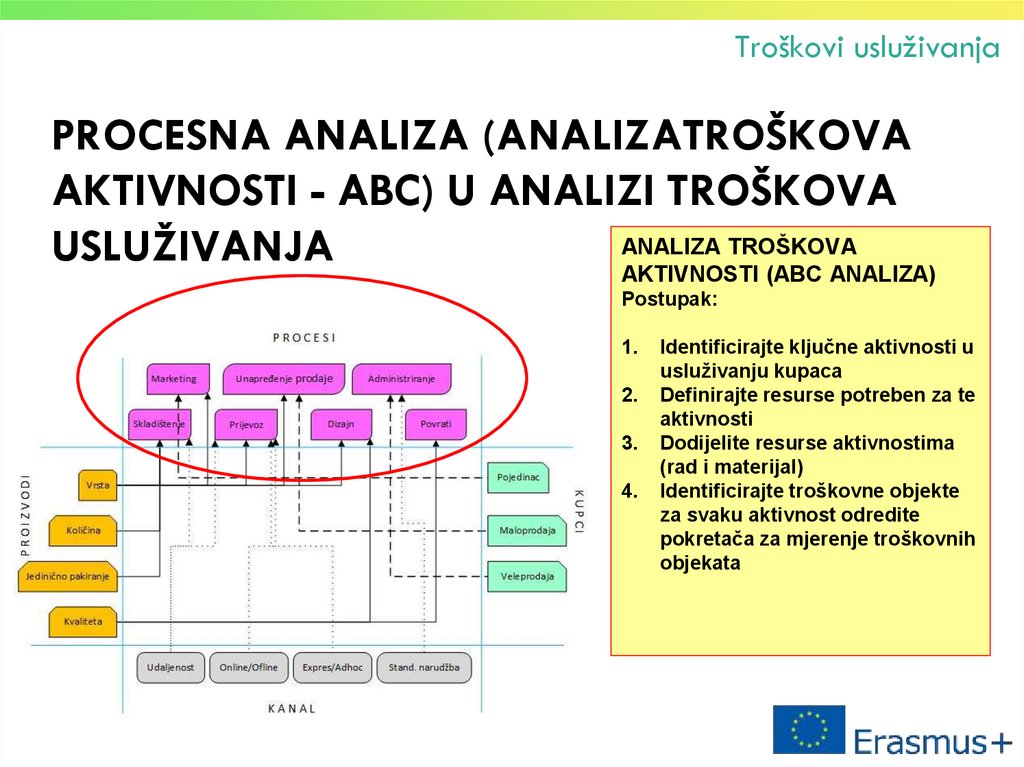

Troškovi usluživanjaPROCESNA ANALIZA (ANALIZATROŠKOVA

AKTIVNOSTI - ABC) U ANALIZI TROŠKOVA

ANALIZA TROŠKOVA

USLUŽIVANJA

AKTIVNOSTI (ABC ANALIZA)

Postupak:

1.

2.

3.

4.

Identificirajte ključne aktivnosti u

usluživanju kupaca

Definirajte resurse potreben za te

aktivnosti

Dodijelite resurse aktivnostima

(rad i materijal)

Identificirajte troškovne objekte

za svaku aktivnost odredite

pokretača za mjerenje troškovnih

objekata

12.

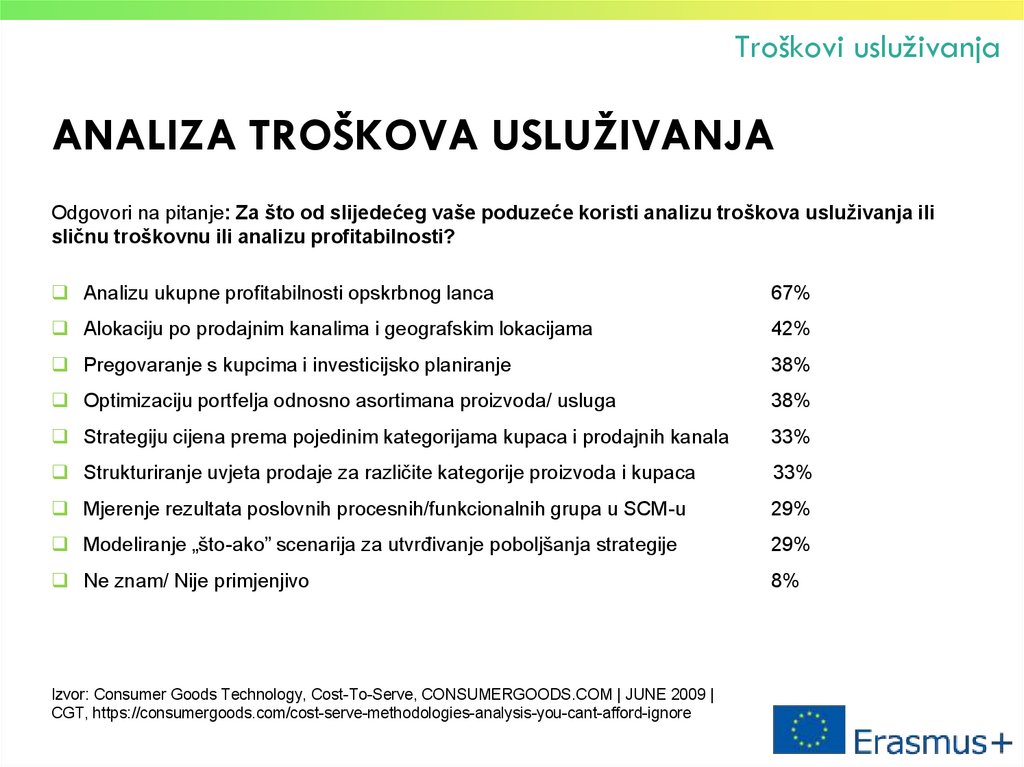

Troškovi usluživanjaANALIZA TROŠKOVA USLUŽIVANJA

Odgovori na pitanje: Za što od slijedećeg vaše poduzeće koristi analizu troškova usluživanja ili

sličnu troškovnu ili analizu profitabilnosti?

Analizu ukupne profitabilnosti opskrbnog lanca

67%

Alokaciju po prodajnim kanalima i geografskim lokacijama

42%

Pregovaranje s kupcima i investicijsko planiranje

38%

Optimizaciju portfelja odnosno asortimana proizvoda/ usluga

38%

Strategiju cijena prema pojedinim kategorijama kupaca i prodajnih kanala

33%

Strukturiranje uvjeta prodaje za različite kategorije proizvoda i kupaca

33%

Mjerenje rezultata poslovnih procesnih/funkcionalnih grupa u SCM-u

29%

Modeliranje „što-ako” scenarija za utvrđivanje poboljšanja strategije

29%

Ne znam/ Nije primjenjivo

8%

Izvor: Consumer Goods Technology, Cost-To-Serve, CONSUMERGOODS.COM | JUNE 2009 |

CGT, https://consumergoods.com/cost-serve-methodologies-analysis-you-cant-afford-ignore

13.

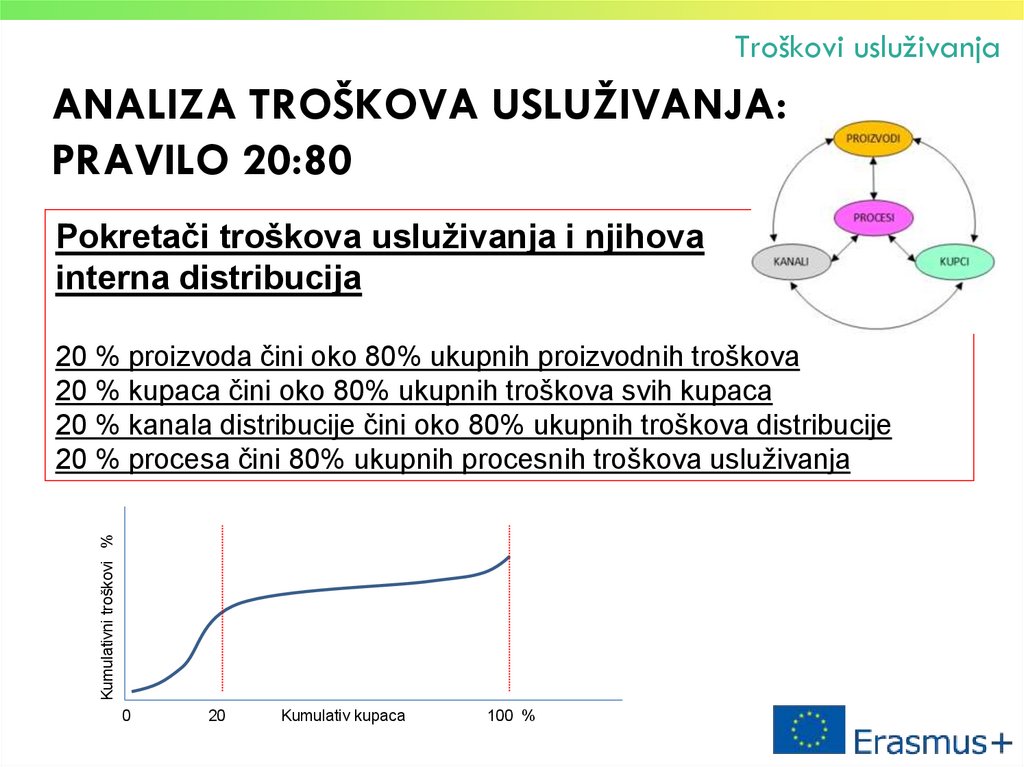

Troškovi usluživanjaANALIZA TROŠKOVA USLUŽIVANJA:

PRAVILO 20:80

Pokretači troškova usluživanja i njihova

interna distribucija

Kumulativni troškovi %

20 % proizvoda čini oko 80% ukupnih proizvodnih troškova

20 % kupaca čini oko 80% ukupnih troškova svih kupaca

20 % kanala distribucije čini oko 80% ukupnih troškova distribucije

20 % procesa čini 80% ukupnih procesnih troškova usluživanja

0

20

Kumulativ kupaca

100 %

14.

Troškovi usluživanjaANALIZA TROŠKOVA USLUŽIVANJA – DA LI JE DOVOLJNO

POZNAVATI SAMO TROŠKOVE USLUŽIVANJA ?

Trošak predstavlja sadašnju žrtvu za buduće koristi

Prava odluka o troškovima usluživanja rezultirati će iz

cjelovite analize troškova i profita

Problem:

• Kako sučeliti sadašnje troškove s budućim profitom ?

Rješenje:

• Retrospektivna analiza troškova razdoblja

–

–

–

Troškovi pojedinih proizvoda proizvedenih u promatranom

razdoblju

Kupci usluženi i troškovi usluživanja u razdoblju

Korišteni kanali distribucije u razdoblju

15.

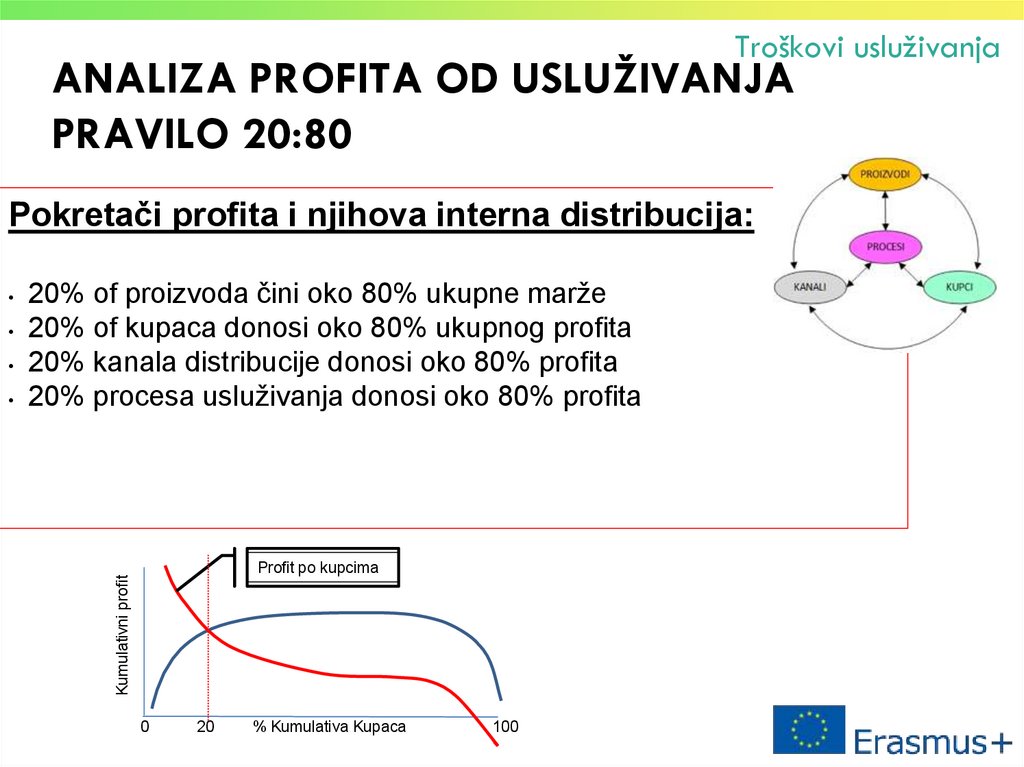

Troškovi usluživanjaANALIZA PROFITA OD USLUŽIVANJA

PRAVILO 20:80

Pokretači profita i njihova interna distribucija:

20% of proizvoda čini oko 80% ukupne marže

20% of kupaca donosi oko 80% ukupnog profita

20% kanala distribucije donosi oko 80% profita

20% procesa usluživanja donosi oko 80% profita

Profit po kupcima

Kumulativni profit

0

20

% Kumulativa Kupaca

100

16.

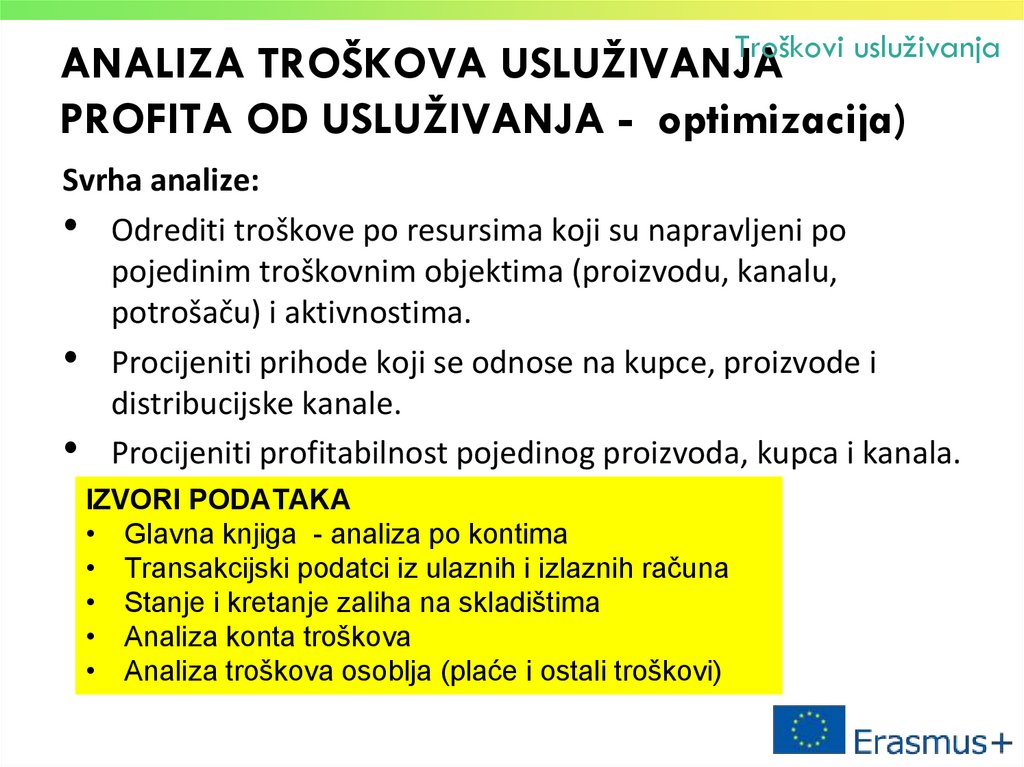

Troškovi usluživanjaANALIZA TROŠKOVA USLUŽIVANJA

PROFITA OD USLUŽIVANJA - optimizacija)

Svrha analize:

• Odrediti troškove po resursima koji su napravljeni po

pojedinim troškovnim objektima (proizvodu, kanalu,

potrošaču) i aktivnostima.

• Procijeniti prihode koji se odnose na kupce, proizvode i

distribucijske kanale.

• Procijeniti profitabilnost pojedinog proizvoda, kupca i kanala.

IZVORI PODATAKA

• Glavna knjiga - analiza po kontima

• Transakcijski podatci iz ulaznih i izlaznih računa

• Stanje i kretanje zaliha na skladištima

• Analiza konta troškova

• Analiza troškova osoblja (plaće i ostali troškovi)

17.

Troškovi usluživanjaSUMARNO

Analiza troškova usluživanja koristi se za:

• dublje razumijevanje veću vidljivost troškova poslovanja,

• potporu odlučivanju uključujući upravljanje odnosima s

kupcima, upravljanje kanalima distribucije i izbor

proizvodnog programa

• Optimizaciju opskrbnog lanca, određivanje cijena i porfelja

proizvoda i usluga

• Procjenu efektivnosti prodajnih snaga i troškova promocije

• Uravnoteženje distribucije indirektnih troškova

Prilagođeno prema: Consumer Goods Technology, Cost-To-Serve, CONSUMERGOODS.COM | JUNE 2009 | CGT,

https://consumergoods.com/cost-serve-methodologies-analysis-you-cant-afford-ignore

18.

PITANJA1.

Direktni troškovi su:

a)

b)

c)

d)

2.

Marketing/Brendiranje

Troškovi držanja roba na policama maloprodavača

Troškovi dopreme od kompanije do kupca

Zalihe u tranzitu između lokacije proizvođača i maloprodaja

Koji od slijedećih troškova nisu troškovi uslužvanja kupca ?

a)

b)

c)

d)

5.

Direktni troškovi

Indirektni troškovi

Koji od slijedećih troškovnih komponenata kompanija u proizvodnji brzo pokretljivih roba široke potrošnje najčešće pripadaju u

troškove usluživanja kupaca ?

a)

b)

c)

d)

4.

Uglavnom promjenjivi

Uglavnom fiksni

Troškovi razdoblja

Samo troškovi rada

Troškovi najma i opreme, uredski troškovi i troškovi energije su:

a)

b)

3.

Troškovi usluživanja

Troškovi dopreme roba od proizvođača do kupca

Troškovi zaliha i skladištenja

Direktni troškovi rada u proizvodnji

Troškovi izvršenja prodaje i prodajnih aktivnosti u maloprodaji (mercandising)

Kojoj kategoriji pripadaju troškovi povrata nekvalitenih proizvoda uključujući i neprodane količine po ugovoru, ponovni pregled,

testiranje i prepakiravanje?

a)

b)

c)

d)

Standardnim troškovima

Troškovima prodaje

Troškovima usluga

Dubljim troškovima

19.

PITANJATroškovi usluživanja

6. Kojoj kategoriji troškova pripadaju troškovi neto isporuke, distributivna odobrenja, neplanirani troškovi isporuke ,

kazne, troškovi od strane dobavljača i posebni ugovorni troškvovi

a)

b)

c)

d)

Standardni troškovi

Troškovi prodaje

Troškovi usluga

Dubinski troškovi

7. To which CTS category are included Costs of Returns, Warehousing & Re-Stocking, Discounts and Trade Spend,

Mechandising Allowances, Peformance Spending, Lsting Fees, Claims & Bonus Costs. Special packaging, Prcessing

Costs/Order and Cancellations

a)

b)

c)

d)

Standardnim troškovima

Troškovima prodaje

Troškovima usluga

Dubinskim troškovima

8. Koje ključne karakteristike proizvoda kao pokretača troškova usluživanja određuju procesne aktivnosti vezane uz

troškove usluživanja:

a)

b)

c)

d)

Cijena i dizajn

Tip, način isporuke, veličina standardne prodajne jedinece, kvaliteta

Broj narudžbi

Broj narudžbi i komplementarnih proizvoda

9. Koje ključne karakteristike kanala kao pokretača troškova usluživanja određuju procesne aktivnosti koje utiču na

troškove usluživanja ?

a)

b)

c)

d)

Udaljenost, udio ad hoc narudžbi i standardnih narudžbi, on-line i off-line narudžbi

Broj narudžbi komplementarnih proizvoda

Broj zaposlenih u kanalu distribucije

Broj konkurenata

20.

PITANJATroškovi usluživanja

11. Koje su aktivnosti ključne za kupca a uvjetuju troškove usluživanja

a)

b)

c)

d)

Administracija

Marketing

Skladištenje

Oblikovanje (dizajn)

12. Koje aktivnosti su ključne za kupca kao konačnog potrošača Which activities are key to to customer as a final client

1.

2.

3.

4.

Skladištenje

Transport

Promocija prodaje

Povrati

13. Pravilo 20:80 koje se odnosi na proizvode kao pokretače troškova usluživanja govori da:

a)

b)

c)

d)

20% proizvoda donosi 80% prihoda

80% proizvoda generira 20 % profita

20% troškova generirano je od 80% proizvoda

80 % troškova generirano je od 20 % proizvoda

14. Krivulja kumulativnog profita pokazuje oštar pad nakon 90% kumulativnog broja kupaca (plava krivulja na slajdu 15) zato jer je:

a)

b)

c)

d)

Približno 10% kupaca nepoznato

Blizu 10% kupaca generiralo profit blizu nule

Približno 10% kupaca donosi 10 % profita

Približno 10% kupaca proizvodi gubitke

15. Što se koristi kao izvor podataka u analizi proizvoda kao pokretača troškova usluživanja

a)

b)

c)

d)

Glavna knjiga

Transakcijski podatci iz izlaznih računa

Plaće

Izvješće o prihodima i rashodima

21.

Ovaj projekt je financiran od strane Europske komisije. Ova publikacija izražava stavove autora i Komisija ne snosi odgovornost za bilo koju upotrebu temeljeminformacija koje su sadržane u ovoj publikaciji.

Hvala na pažnji