Финансы

ФинансыПохожие презентации:

Объекты, предмет и метод бухгалтерского учета

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«САМАРСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО – СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ»

Кафедра экономики

Дисциплина «Бухгалтерский учет»

Лекция № 2 на тему:

«Объекты, предмет и метод бухгалтерского учета»

1 Объекты, предмет и метод бухгалтерского учета

Составил: доцент Куканова Н.В.

Самара 2015

2.

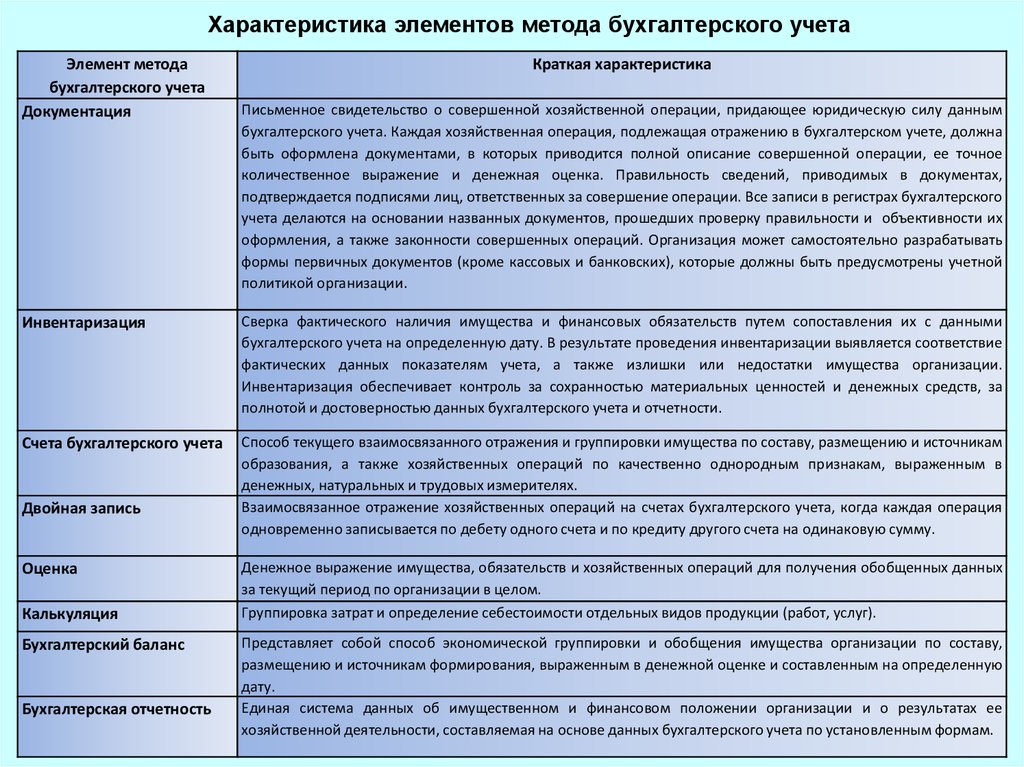

Характеристика элементов метода бухгалтерского учетаЭлемент метода

бухгалтерского учета

Документация

Краткая характеристика

Письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным

бухгалтерского учета. Каждая хозяйственная операция, подлежащая отражению в бухгалтерском учете, должна

быть оформлена документами, в которых приводится полной описание совершенной операции, ее точное

количественное выражение и денежная оценка. Правильность сведений, приводимых в документах,

подтверждается подписями лиц, ответственных за совершение операции. Все записи в регистрах бухгалтерского

учета делаются на основании названных документов, прошедших проверку правильности и объективности их

оформления, а также законности совершенных операций. Организация может самостоятельно разрабатывать

формы первичных документов (кроме кассовых и банковских), которые должны быть предусмотрены учетной

политикой организации.

Инвентаризация

Сверка фактического наличия имущества и финансовых обязательств путем сопоставления их с данными

бухгалтерского учета на определенную дату. В результате проведения инвентаризации выявляется соответствие

фактических данных показателям учета, а также излишки или недостатки имущества организации.

Инвентаризация обеспечивает контроль за сохранностью материальных ценностей и денежных средств, за

полнотой и достоверностью данных бухгалтерского учета и отчетности.

Счета бухгалтерского учета

Способ текущего взаимосвязанного отражения и группировки имущества по составу, размещению и источникам

образования, а также хозяйственных операций по качественно однородным признакам, выраженным в

денежных, натуральных и трудовых измерителях.

Взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция

одновременно записывается по дебету одного счета и по кредиту другого счета на одинаковую сумму.

Двойная запись

Оценка

Денежное выражение имущества, обязательств и хозяйственных операций для получения обобщенных данных

за текущий период по организации в целом.

Калькуляция

Группировка затрат и определение себестоимости отдельных видов продукции (работ, услуг).

Бухгалтерский баланс

Представляет собой способ экономической группировки и обобщения имущества организации по составу,

размещению и источникам формирования, выраженным в денежной оценке и составленным на определенную

дату.

Единая система данных об имущественном и финансовом положении организации и о результатах ее

хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность

3.

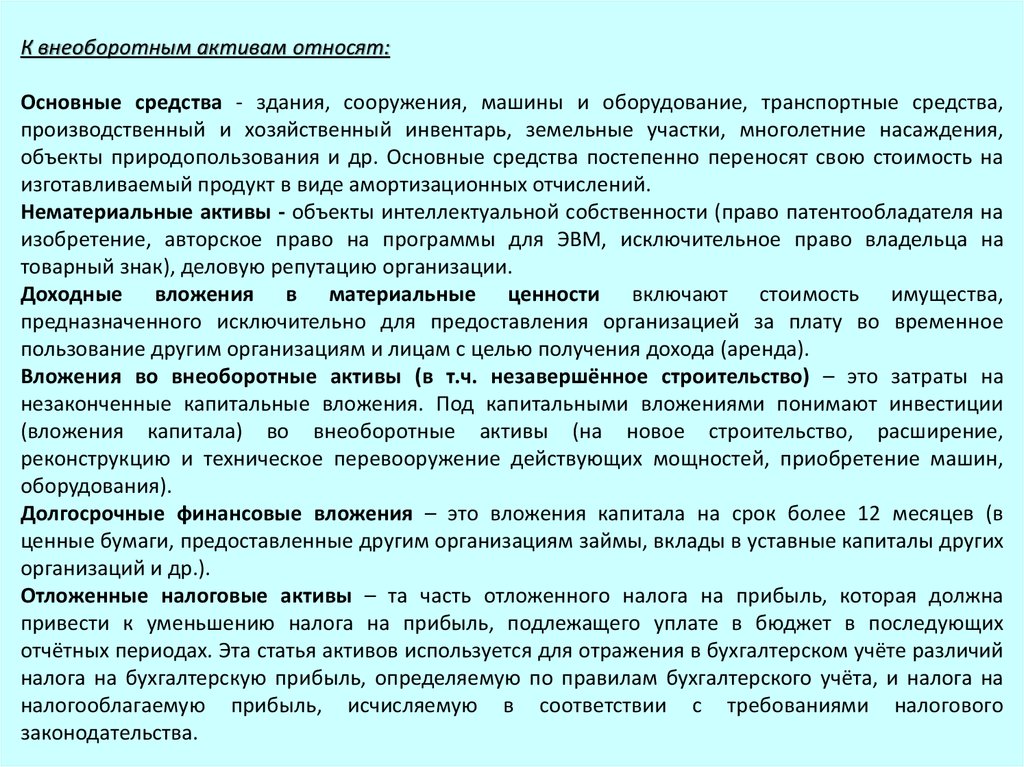

К внеоборотным активам относят:Основные средства - здания, сооружения, машины и оборудование, транспортные средства,

производственный и хозяйственный инвентарь, земельные участки, многолетние насаждения,

объекты природопользования и др. Основные средства постепенно переносят свою стоимость на

изготавливаемый продукт в виде амортизационных отчислений.

Нематериальные активы - объекты интеллектуальной собственности (право патентообладателя на

изобретение, авторское право на программы для ЭВМ, исключительное право владельца на

товарный знак), деловую репутацию организации.

Доходные вложения в материальные ценности включают стоимость имущества,

предназначенного исключительно для предоставления организацией за плату во временное

пользование другим организациям и лицам с целью получения дохода (аренда).

Вложения во внеоборотные активы (в т.ч. незавершённое строительство) – это затраты на

незаконченные капитальные вложения. Под капитальными вложениями понимают инвестиции

(вложения капитала) во внеоборотные активы (на новое строительство, расширение,

реконструкцию и техническое перевооружение действующих мощностей, приобретение машин,

оборудования).

Долгосрочные финансовые вложения – это вложения капитала на срок более 12 месяцев (в

ценные бумаги, предоставленные другим организациям займы, вклады в уставные капиталы других

организаций и др.).

Отложенные налоговые активы – та часть отложенного налога на прибыль, которая должна

привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в последующих

отчётных периодах. Эта статья активов используется для отражения в бухгалтерском учёте различий

налога на бухгалтерскую прибыль, определяемую по правилам бухгалтерского учёта, и налога на

налогооблагаемую прибыль, исчисляемую в соответствии с требованиями налогового

законодательства.

4.

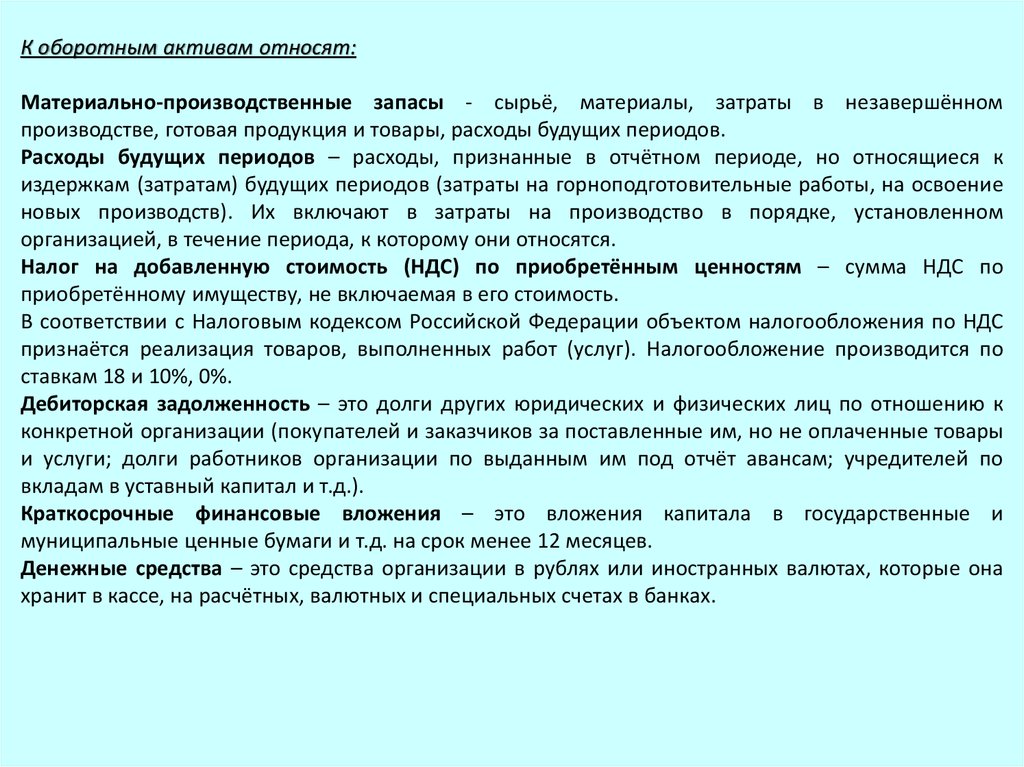

К оборотным активам относят:Материально-производственные запасы - сырьё, материалы, затраты в незавершённом

производстве, готовая продукция и товары, расходы будущих периодов.

Расходы будущих периодов – расходы, признанные в отчётном периоде, но относящиеся к

издержкам (затратам) будущих периодов (затраты на горноподготовительные работы, на освоение

новых производств). Их включают в затраты на производство в порядке, установленном

организацией, в течение периода, к которому они относятся.

Налог на добавленную стоимость (НДС) по приобретённым ценностям – сумма НДС по

приобретённому имуществу, не включаемая в его стоимость.

В соответствии с Налоговым кодексом Российской Федерации объектом налогообложения по НДС

признаётся реализация товаров, выполненных работ (услуг). Налогообложение производится по

ставкам 18 и 10%, 0%.

Дебиторская задолженность – это долги других юридических и физических лиц по отношению к

конкретной организации (покупателей и заказчиков за поставленные им, но не оплаченные товары

и услуги; долги работников организации по выданным им под отчёт авансам; учредителей по

вкладам в уставный капитал и т.д.).

Краткосрочные финансовые вложения – это вложения капитала в государственные и

муниципальные ценные бумаги и т.д. на срок менее 12 месяцев.

Денежные средства – это средства организации в рублях или иностранных валютах, которые она

хранит в кассе, на расчётных, валютных и специальных счетах в банках.

5.

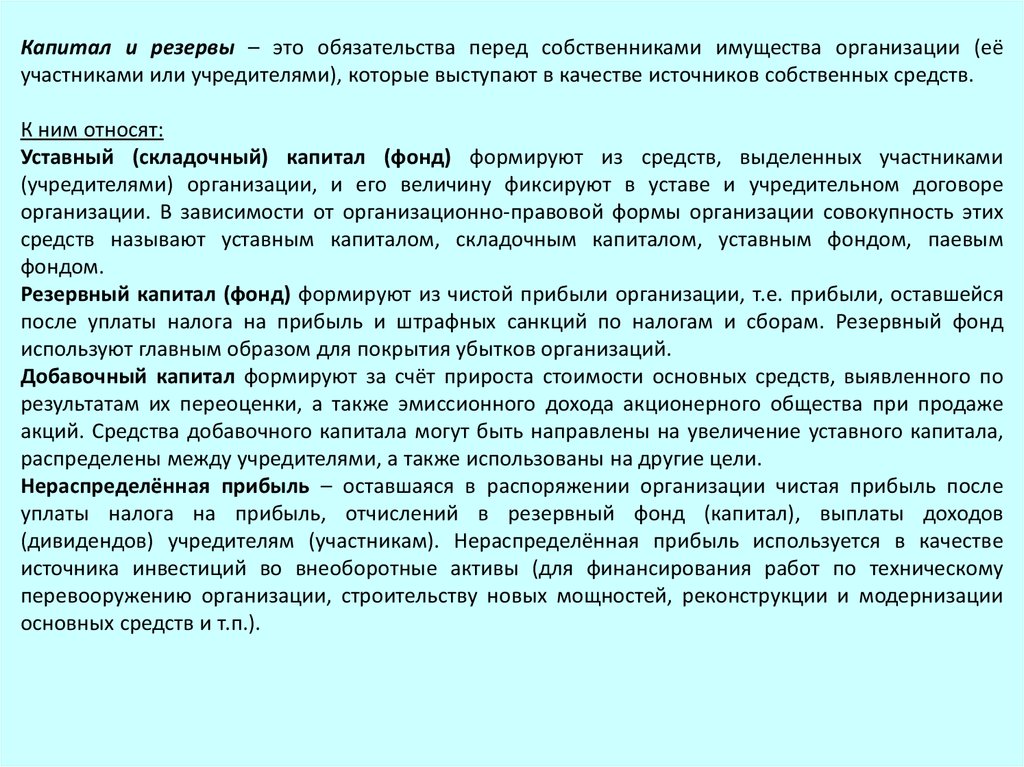

Капитал и резервы – это обязательства перед собственниками имущества организации (еёучастниками или учредителями), которые выступают в качестве источников собственных средств.

К ним относят:

Уставный (складочный) капитал (фонд) формируют из средств, выделенных участниками

(учредителями) организации, и его величину фиксируют в уставе и учредительном договоре

организации. В зависимости от организационно-правовой формы организации совокупность этих

средств называют уставным капиталом, складочным капиталом, уставным фондом, паевым

фондом.

Резервный капитал (фонд) формируют из чистой прибыли организации, т.е. прибыли, оставшейся

после уплаты налога на прибыль и штрафных санкций по налогам и сборам. Резервный фонд

используют главным образом для покрытия убытков организаций.

Добавочный капитал формируют за счёт прироста стоимости основных средств, выявленного по

результатам их переоценки, а также эмиссионного дохода акционерного общества при продаже

акций. Средства добавочного капитала могут быть направлены на увеличение уставного капитала,

распределены между учредителями, а также использованы на другие цели.

Нераспределённая прибыль – оставшаяся в распоряжении организации чистая прибыль после

уплаты налога на прибыль, отчислений в резервный фонд (капитал), выплаты доходов

(дивидендов) учредителям (участникам). Нераспределённая прибыль используется в качестве

источника инвестиций во внеоборотные активы (для финансирования работ по техническому

перевооружению организации, строительству новых мощностей, реконструкции и модернизации

основных средств и т.п.).

6.

Обязательства, которые иначе называют источниками формирования имущества (активов) организации, взависимости от характера и назначения источников (обязательств) подразделяют на капитал и резервы,

долгосрочные обязательства и краткосрочные обязательства.

Долгосрочные обязательства включают задолженность по долгосрочным (более 12 месяцев) кредитам и

займам и отложенные налоговые обязательства.

Отложенные налоговые обязательства – та часть отложенного налога на прибыль, которая должна привести к

увеличению налога на прибыль, подлежащего уплате в бюджет в последующих отчётных периодах.

Оценочные обязательства – это суммы созданных организацией резервов в целях равномерного включения

расходов в издержки производства и обращения (на предстоящую оплату отпусков персонала и пр.).

Краткосрочные обязательства включают задолженность по краткосрочным (менее 12 месяцев) кредитам и

займам и кредиторскую задолженность, а также задолженность участникам (учредителям) по выплате

доходов.

Кредиторская задолженность – долги организации другим юридическим и физическим лицам, в том числе

задолженность поставщикам и подрядчикам, персоналу организации, государственным внебюджетным

фондам, бюджету по налогам и сборам, прочим кредиторам.

Задолженность прочим кредиторам включает долги страховым организациям по платежам, связанным со

страхованием имущества и персонала, задолженность персоналу организации по начисленной заработной

плате, но не выплаченной в срок из-за неявки работников (депонированной заработной плате) и др.

Задолженность участникам (учредителям) по выплате доходов – это долги по начисленным, но не

выплаченным учредителям доходам от участия в уставном капитале организации.

Доходы будущих периодов – доходы, полученные в отчётном периоде, но относящиеся к будущим периодам

(полученная авансом за несколько месяцев арендная плата, стоимость активов, полученных организацией

безвозмездно, другие доходы). При наступлении отчётного периода, к которому эти доходы относятся, их

включают в доходы текущего месяца и учитывают при формировании финансового результата работы

организации (прибыли или убытка).

Оценочные обязательства – это суммы созданных организацией резервов в целях равномерного включения

расходов в издержки производства и обращения (на предстоящую оплату отпусков персонала и пр.).

7.

Финансово-хозяйственная деятельность организации складывается из различныххозяйственных операций, которые совершаются в сфере снабжения, производства и

реализации (продажи).

Хозяйственная операция – это действие, которое отражает хозяйственные факты, сделки,

расчеты, результаты финансовой деятельности, состав и размещение имущества, а также

источники образования средств. Так, через хозяйственные операции, совершаемые в

сфере снабжения, производства и продажи, имущество и обязательства подвергаются

изменениям.

Сфера снабжения

представляет собой

совокупность операций, в

результате которых

организация обеспечивает

себя покупными

предметами и средствами

труда, необходимыми для

производства.

Сфера производства – основа

деятельности организации.

Здесь предметы труда

превращаются в готовую

продукцию с помощью

работников, которые

воздействуют на них средствами

труда и придают им новый вид

или свойства, т.е. создают

готовую продукцию.

Сфера реализации и финансовые

результаты организации

представляют собой совокупность

хозяйственных операций,

связанных со сбытом и продажей

продукции (оказанием услуг,

выполнением работ), основных

средств и прочих активов, а также

определением финансовых

результатов деятельности.

Таким образом, сфера реализации

и финансовые результаты

завершают кругооборот

имущества и обязательства

организации.