Финансы

ФинансыПохожие презентации:

. Сущность аудита, его цель и задачи. Лекция 1")

Организация внутреннего аудита в потребительской кооперации. Тема 1

1.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»ВНУТРЕННИЙ АУДИТ

МОДУЛЬ 1

ТЕМА 1.

ОРГАНИЗАЦИЯ ВНУТРЕННЕГО АУДИТА В

ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ

Кафедра бухгалтерского учета

УО «Белорусский торгово-экономический университет потребительской кооперации»

2.

2УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

ЗАДАЧИ МОДУЛЯ

Информационные ресурсы данного модуля позволят Вам:

понять сущность экономического контроля в целом и такой его формы, как

аудит;

разобраться в принципах организации внутреннего аудита в потребительской

кооперации Республике Беларусь;

усвоить общую методику планирования и проведения внутреннего аудита;

разобраться в системе методов, способов, процедур внутреннего аудита.

3.

3УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

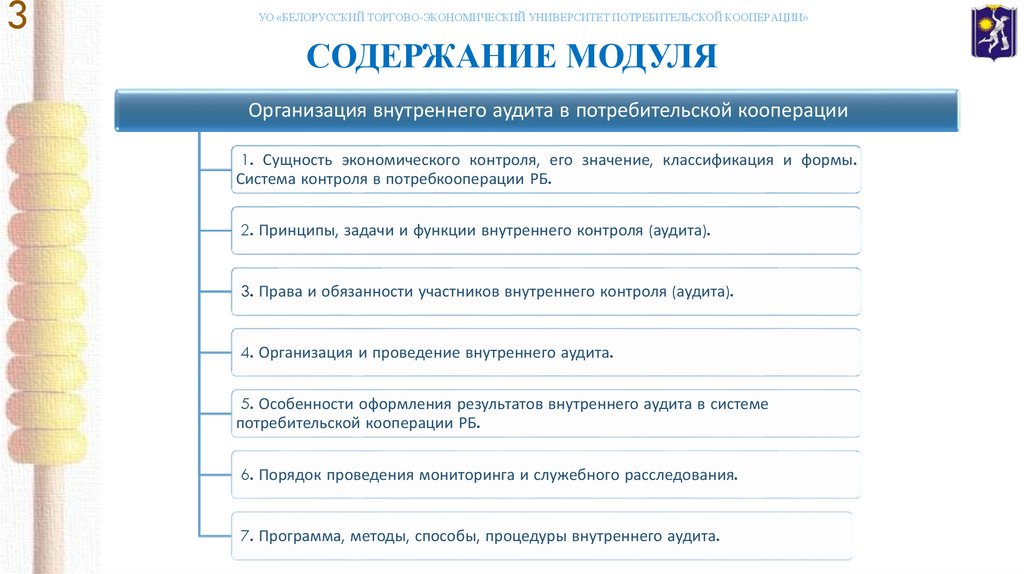

СОДЕРЖАНИЕ МОДУЛЯ

Организация внутреннего аудита в потребительской кооперации

1. Сущность экономического контроля, его значение, классификация и формы.

Система контроля в потребкооперации РБ.

2. Принципы, задачи и функции внутреннего контроля (аудита).

3. Права и обязанности участников внутреннего контроля (аудита).

4. Организация и проведение внутреннего аудита.

5. Особенности оформления результатов внутреннего аудита в системе

потребительской кооперации РБ.

6. Порядок проведения мониторинга и служебного расследования.

7. Программа, методы, способы, процедуры внутреннего аудита.

4.

4УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

1. Сущность экономического контроля, его значение, классификация и формы. Система контроля

в потребкооперации РБ*

Положение о порядке проведения внутреннего аудита в организациях потребительской

кооперации: утв. постановлением Правления Белкоопсоюза от 28.02.2018 г., №52

Контроль – система мер и процедур, предпринимаемых организациями для эффективного

ведения хозяйственной деятельности, обеспечения сохранности активов, выявления,

исправления и предотвращения нарушений, соблюдения законодательства и локальных

нормативных правовых актов.

* Примечание:

см. источники [1, с.8-15; 2; 7]

5.

5УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

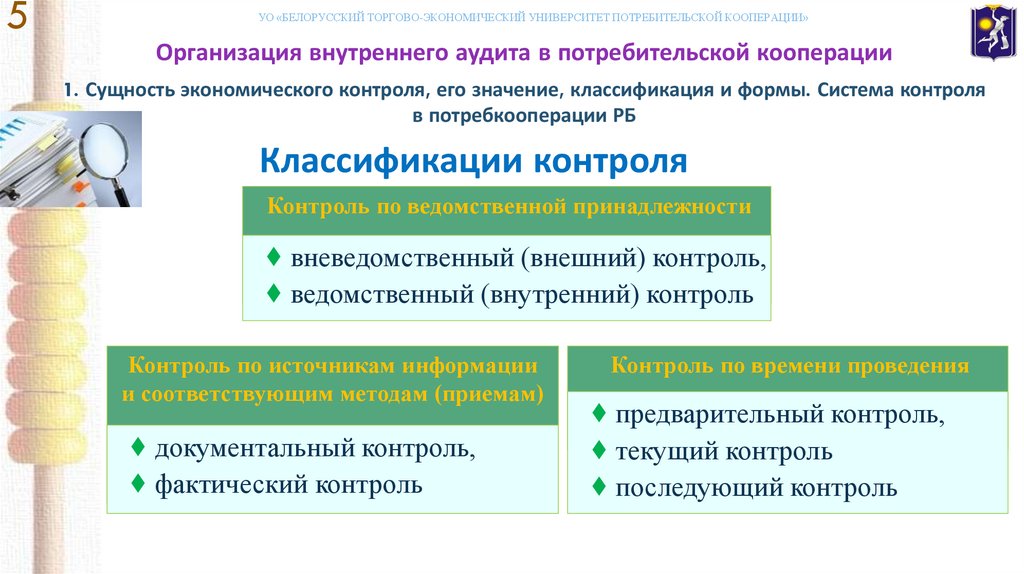

Организация внутреннего аудита в потребительской кооперации

1. Сущность экономического контроля, его значение, классификация и формы. Система контроля

в потребкооперации РБ

Классификации контроля

Контроль по ведомственной принадлежности

♦ вневедомственный (внешний) контроль,

♦ ведомственный (внутренний) контроль

Контроль по источникам информации

и соответствующим методам (приемам)

♦ документальный контроль,

♦ фактический контроль

Контроль по времени проведения

♦ предварительный контроль,

♦ текущий контроль

♦ последующий контроль

6.

6УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

1. Сущность экономического контроля, его значение, классификация и формы. Система контроля

в потребкооперации РБ

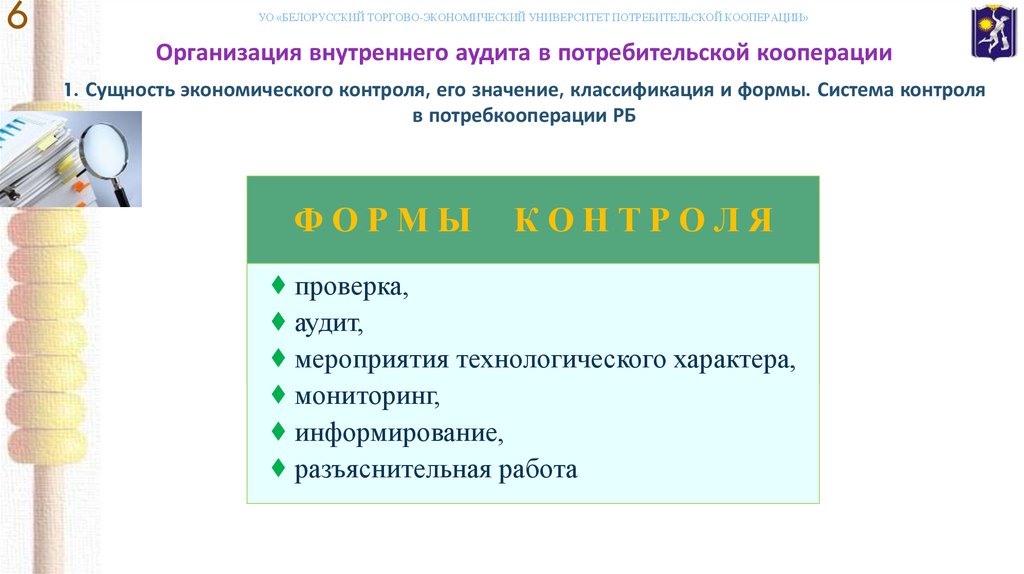

ФОРМЫ

КОНТРОЛЯ

♦ проверка,

♦ аудит,

♦ мероприятия технологического характера,

♦ мониторинг,

♦ информирование,

♦ разъяснительная работа

7.

7УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

1. Сущность экономического контроля, его значение, классификация и формы. Система контроля

в потребкооперации РБ

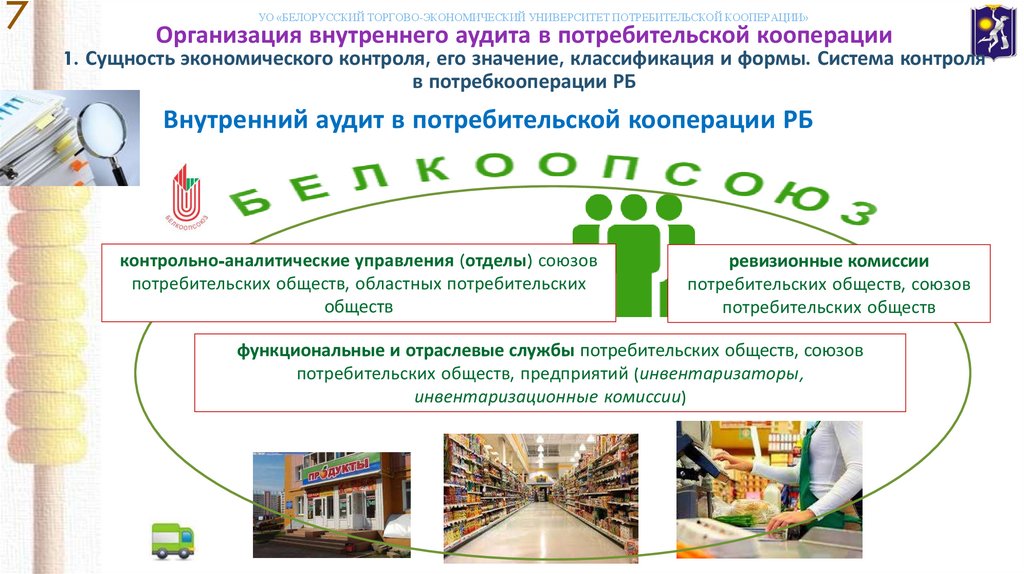

Внутренний аудит в потребительской кооперации РБ

контрольно-аналитические управления (отделы) союзов

потребительских обществ, областных потребительских

обществ

ревизионные комиссии

потребительских обществ, союзов

потребительских обществ

функциональные и отраслевые службы потребительских обществ, союзов

потребительских обществ, предприятий (инвентаризаторы,

инвентаризационные комиссии)

8.

8УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

1. Сущность экономического контроля, его значение, классификация и формы. Система контроля

в потребкооперации РБ

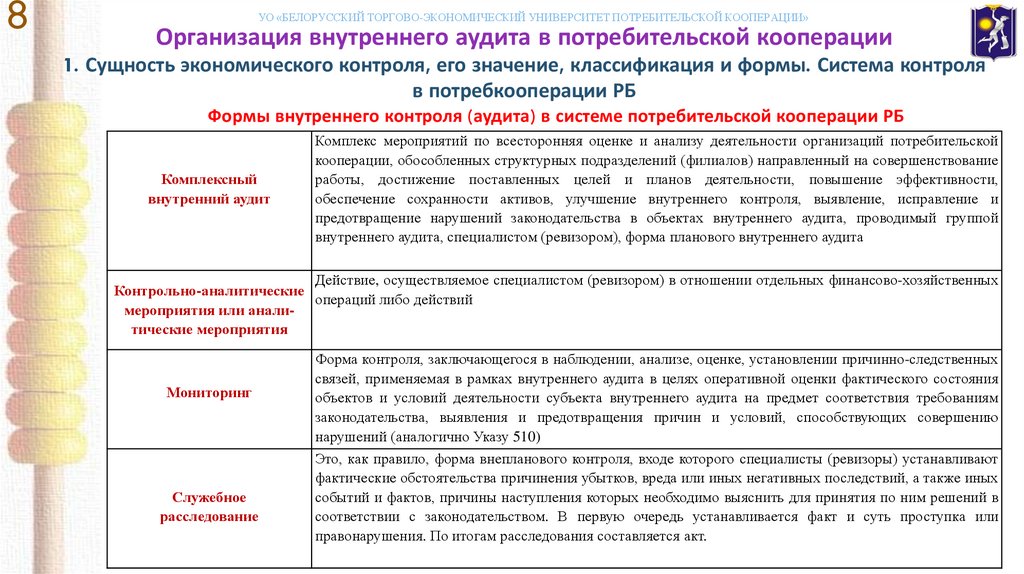

Формы внутреннего контроля (аудита) в системе потребительской кооперации РБ

Комплексный

внутренний аудит

Комплекс мероприятий по всесторонняя оценке и анализу деятельности организаций потребительской

кооперации, обособленных структурных подразделений (филиалов) направленный на совершенствование

работы, достижение поставленных целей и планов деятельности, повышение эффективности,

обеспечение сохранности активов, улучшение внутреннего контроля, выявление, исправление и

предотвращение нарушений законодательства в объектах внутреннего аудита, проводимый группой

внутреннего аудита, специалистом (ревизором), форма планового внутреннего аудита

Действие, осуществляемое специалистом (ревизором) в отношении отдельных финансово-хозяйственных

Контрольно-аналитические

операций либо действий

мероприятия или аналитические мероприятия

Мониторинг

Служебное

расследование

Форма контроля, заключающегося в наблюдении, анализе, оценке, установлении причинно-следственных

связей, применяемая в рамках внутреннего аудита в целях оперативной оценки фактического состояния

объектов и условий деятельности субъекта внутреннего аудита на предмет соответствия требованиям

законодательства, выявления и предотвращения причин и условий, способствующих совершению

нарушений (аналогично Указу 510)

Это, как правило, форма внепланового контроля, входе которого специалисты (ревизоры) устанавливают

фактические обстоятельства причинения убытков, вреда или иных негативных последствий, а также иных

событий и фактов, причины наступления которых необходимо выяснить для принятия по ним решений в

соответствии с законодательством. В первую очередь устанавливается факт и суть проступка или

правонарушения. По итогам расследования составляется акт.

9.

9УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

2. Принципы, задачи и функции внутреннего контроля (аудита)

* Примечание:

см. источники [1, с.15-16]

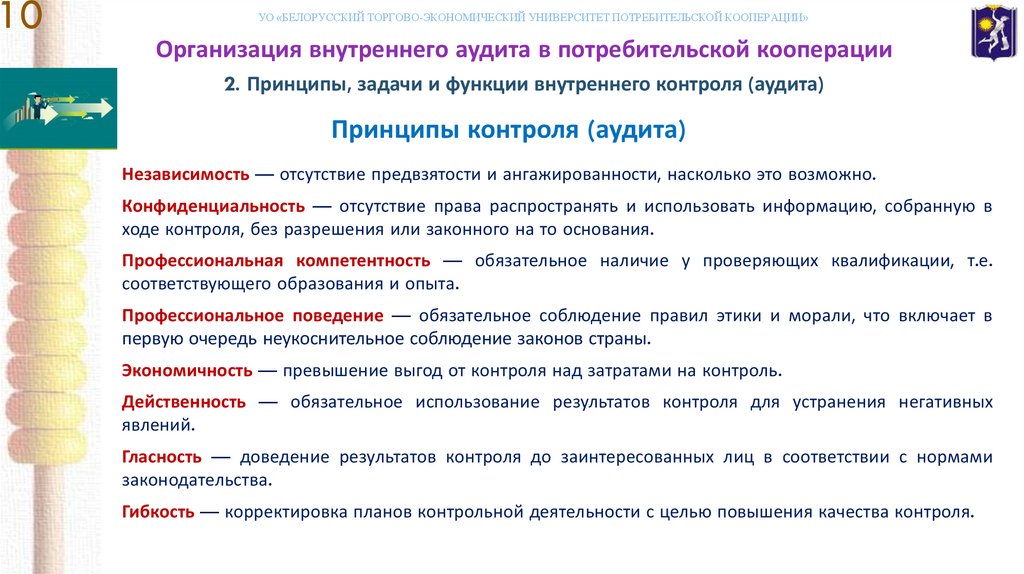

10.

10УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

2. Принципы, задачи и функции внутреннего контроля (аудита)

Принципы контроля (аудита)

Независимость — отсутствие предвзятости и ангажированности, насколько это возможно.

Конфиденциальность — отсутствие права распространять и использовать информацию, собранную в

ходе контроля, без разрешения или законного на то основания.

Профессиональная компетентность — обязательное наличие у проверяющих квалификации, т.е.

соответствующего образования и опыта.

Профессиональное поведение — обязательное соблюдение правил этики и морали, что включает в

первую очередь неукоснительное соблюдение законов страны.

Экономичность — превышение выгод от контроля над затратами на контроль.

Действенность — обязательное использование результатов контроля для устранения негативных

явлений.

Гласность — доведение результатов контроля до заинтересованных лиц в соответствии с нормами

законодательства.

Гибкость — корректировка планов контрольной деятельности с целью повышения качества контроля.

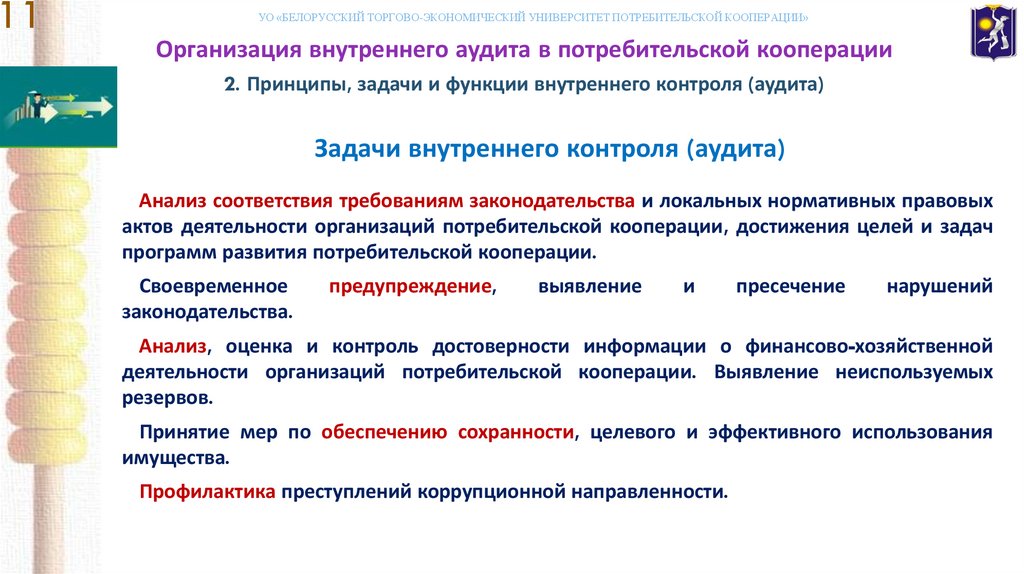

11.

11УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

2. Принципы, задачи и функции внутреннего контроля (аудита)

Задачи внутреннего контроля (аудита)

Анализ соответствия требованиям законодательства и локальных нормативных правовых

актов деятельности организаций потребительской кооперации, достижения целей и задач

программ развития потребительской кооперации.

Своевременное

законодательства.

предупреждение,

выявление

и

пресечение

нарушений

Анализ, оценка и контроль достоверности информации о финансово-хозяйственной

деятельности организаций потребительской кооперации. Выявление неиспользуемых

резервов.

Принятие мер по обеспечению сохранности, целевого и эффективного использования

имущества.

Профилактика преступлений коррупционной направленности.

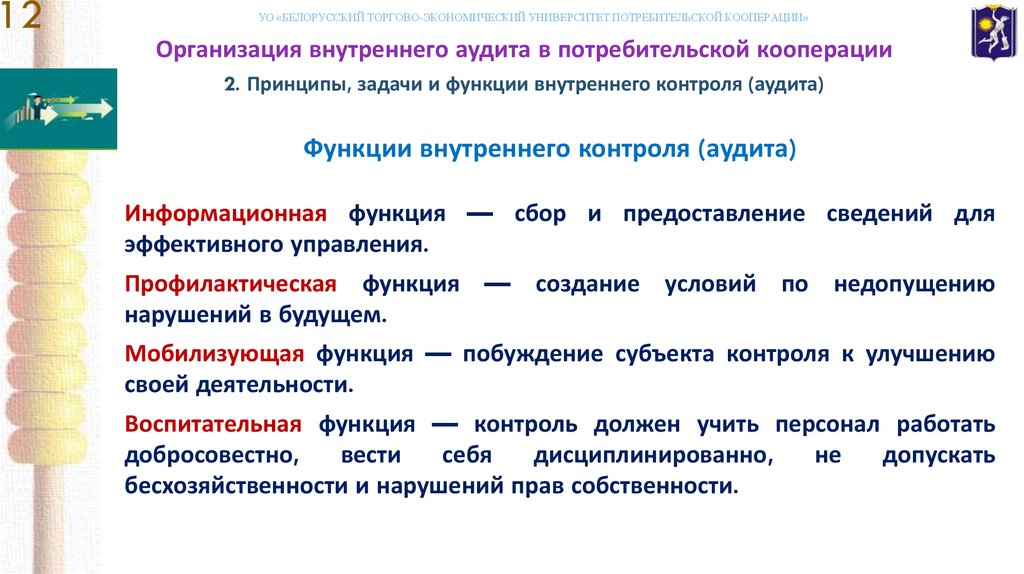

12.

12УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

2. Принципы, задачи и функции внутреннего контроля (аудита)

Функции внутреннего контроля (аудита)

Информационная функция — сбор и предоставление сведений для

эффективного управления.

Профилактическая функция — создание условий по недопущению

нарушений в будущем.

Мобилизующая функция — побуждение субъекта контроля к улучшению

своей деятельности.

Воспитательная функция — контроль должен учить персонал работать

добросовестно,

вести

себя

дисциплинированно,

не

допускать

бесхозяйственности и нарушений прав собственности.

13.

13УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

3. Права и обязанности участников внутреннего контроля (аудита)*

* Примечание:

см. источники [2; 7]

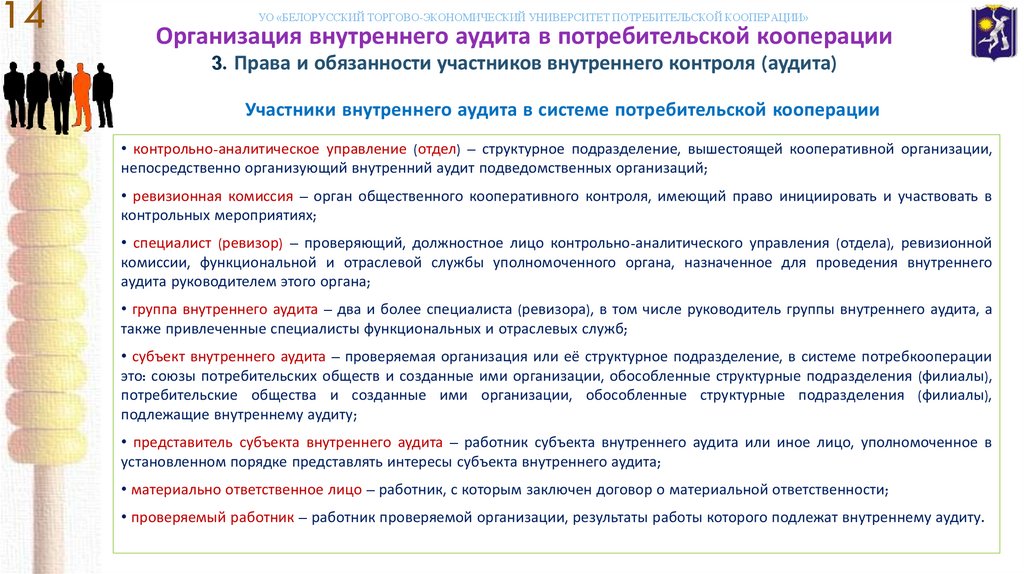

14.

14УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

3. Права и обязанности участников внутреннего контроля (аудита)

Участники внутреннего аудита в системе потребительской кооперации

• контрольно-аналитическое управление (отдел) – структурное подразделение, вышестоящей кооперативной организации,

непосредственно организующий внутренний аудит подведомственных организаций;

• ревизионная комиссия – орган общественного кооперативного контроля, имеющий право инициировать и участвовать в

контрольных мероприятиях;

• специалист (ревизор) – проверяющий, должностное лицо контрольно-аналитического управления (отдела), ревизионной

комиссии, функциональной и отраслевой службы уполномоченного органа, назначенное для проведения внутреннего

аудита руководителем этого органа;

• группа внутреннего аудита – два и более специалиста (ревизора), в том числе руководитель группы внутреннего аудита, а

также привлеченные специалисты функциональных и отраслевых служб;

• субъект внутреннего аудита – проверяемая организация или её структурное подразделение, в системе потребкооперации

это: союзы потребительских обществ и созданные ими организации, обособленные структурные подразделения (филиалы),

потребительские общества и созданные ими организации, обособленные структурные подразделения (филиалы),

подлежащие внутреннему аудиту;

• представитель субъекта внутреннего аудита – работник субъекта внутреннего аудита или иное лицо, уполномоченное в

установленном порядке представлять интересы субъекта внутреннего аудита;

• материально ответственное лицо – работник, с которым заключен договор о материальной ответственности;

• проверяемый работник – работник проверяемой организации, результаты работы которого подлежат внутреннему аудиту.

15.

15УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

3. Права и обязанности участников внутреннего контроля (аудита)

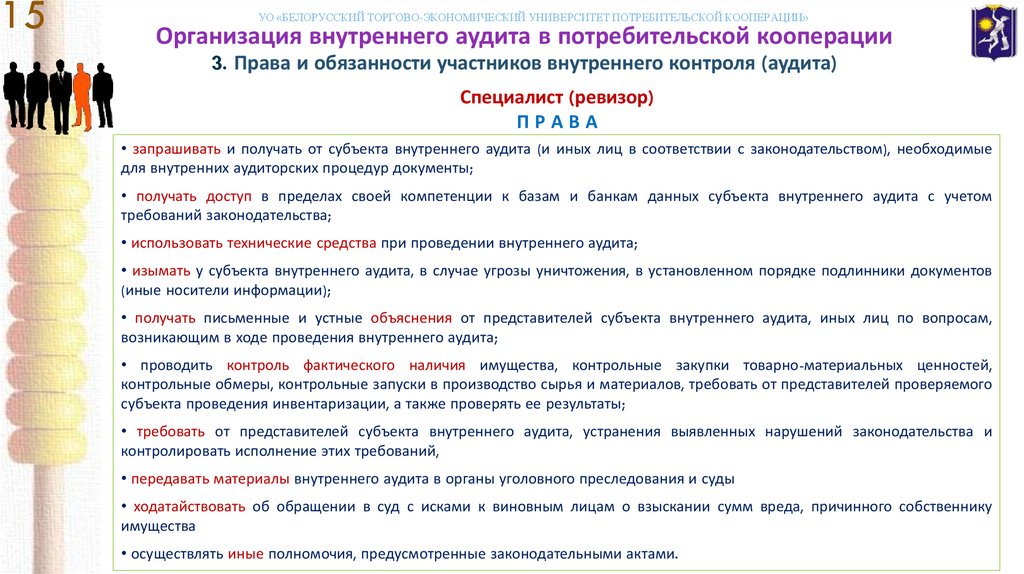

Специалист (ревизор)

ПРАВА

• запрашивать и получать от субъекта внутреннего аудита (и иных лиц в соответствии с законодательством), необходимые

для внутренних аудиторских процедур документы;

• получать доступ в пределах своей компетенции к базам и банкам данных субъекта внутреннего аудита с учетом

требований законодательства;

• использовать технические средства при проведении внутреннего аудита;

• изымать у субъекта внутреннего аудита, в случае угрозы уничтожения, в установленном порядке подлинники документов

(иные носители информации);

• получать письменные и устные объяснения от представителей субъекта внутреннего аудита, иных лиц по вопросам,

возникающим в ходе проведения внутреннего аудита;

• проводить контроль фактического наличия имущества, контрольные закупки товарно-материальных ценностей,

контрольные обмеры, контрольные запуски в производство сырья и материалов, требовать от представителей проверяемого

субъекта проведения инвентаризации, а также проверять ее результаты;

• требовать от представителей субъекта внутреннего аудита, устранения выявленных нарушений законодательства и

контролировать исполнение этих требований,

• передавать материалы внутреннего аудита в органы уголовного преследования и суды

• ходатайствовать об обращении в суд с исками к виновным лицам о взыскании сумм вреда, причинного собственнику

имущества

• осуществлять иные полномочия, предусмотренные законодательными актами.

16.

16УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

3. Права и обязанности участников внутреннего контроля (аудита)

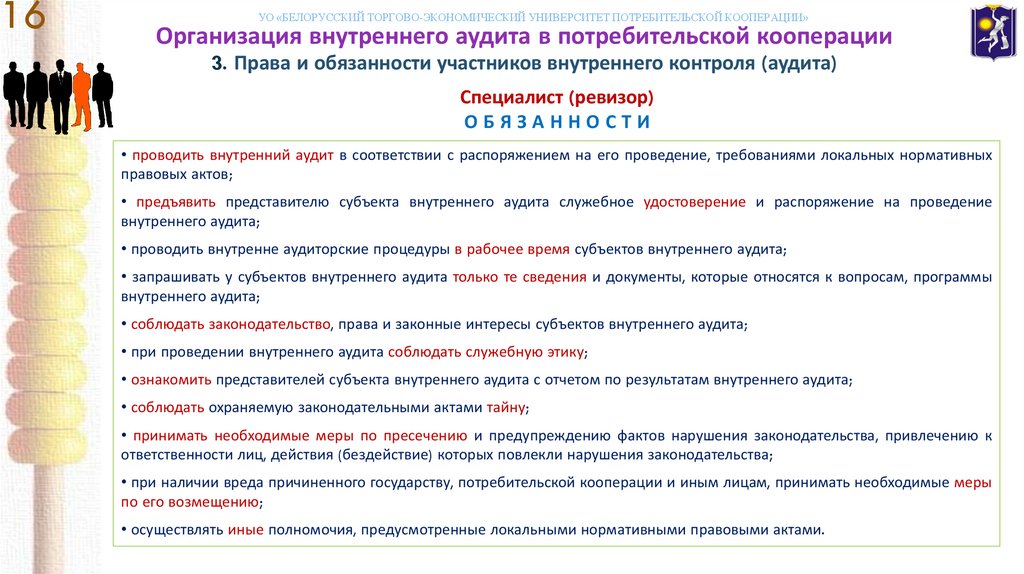

Специалист (ревизор)

ОБЯЗАННОСТИ

• проводить внутренний аудит в соответствии с распоряжением на его проведение, требованиями локальных нормативных

правовых актов;

• предъявить представителю субъекта внутреннего аудита служебное удостоверение и распоряжение на проведение

внутреннего аудита;

• проводить внутренне аудиторские процедуры в рабочее время субъектов внутреннего аудита;

• запрашивать у субъектов внутреннего аудита только те сведения и документы, которые относятся к вопросам, программы

внутреннего аудита;

• соблюдать законодательство, права и законные интересы субъектов внутреннего аудита;

• при проведении внутреннего аудита соблюдать служебную этику;

• ознакомить представителей субъекта внутреннего аудита с отчетом по результатам внутреннего аудита;

• соблюдать охраняемую законодательными актами тайну;

• принимать необходимые меры по пресечению и предупреждению фактов нарушения законодательства, привлечению к

ответственности лиц, действия (бездействие) которых повлекли нарушения законодательства;

• при наличии вреда причиненного государству, потребительской кооперации и иным лицам, принимать необходимые меры

по его возмещению;

• осуществлять иные полномочия, предусмотренные локальными нормативными правовыми актами.

17.

17УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

4. Организация и проведение внутреннего аудита*

* Примечание:

см. источник [2]

18.

18УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

4. Организация и проведение внутреннего аудита

Элементы организации и проведения внутреннего аудита в

системе потребительской кооперации

1) Регламентация порядка проведения внутреннего аудита.

2) Сбор сведений для составления сводного плана внутреннего аудита в системе

потребкооперации РБ на полугодие.

3) Планирование на полугодие комплексных внутренних аудитов (проверок, ревизий и т.п.) в

разрезе организаций системы Белкоопсоюза. Утверждение сводного плана Председателем

Правления Белкоопсоюза.

4) Рассылка Белкоопсоюзом по облпоребсоюзам (ОПС) и облпотребобществам (ОПО) выписок из

сводного плана в качестве директив для исполнения.

5) Назначение и проведение плановых и внеплановых внутренних аудитов.

6) Рассмотрение результатов внутренних аудитов органами, уполномоченными на их

проведение. Обсуждение результатов внутренних аудитов на правлениях кооперативных

организаций. Выработка регулирующих управленческих решений по устранению недостатков.

19.

19УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

5. Особенности оформления результатов внутреннего аудита в системе потребительской

кооперации РБ*

* Примечание:

см. источник [2]

20.

20УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

5. Особенности оформления результатов внутреннего аудита в системе потребительской

кооперации РБ

Документы, составляемые при внутреннем аудите

♦ основные документы:

- промежуточный отчет;

- отчет о результатах планового внутреннего аудита;

- аналитическая (информационная) записка по результатам внеплановых аналитических мероприятий;

- акт по итогам служебного расследования;

♦ приложения к основным документам:

- ведомости (таблицы) по однородным нарушениям;

- справки и расчеты, составленные на основании изученных документов;

- копии или выписки из документов, заверенные субъектом внутреннего аудита в установленном порядке;

- объяснения представителей субъекта;

♦ решения по результатам внутреннего аудита:

- приказ (распоряжение, постановление, предписание) уполномоченного органа, назначившего проведение внутреннего аудита

(КАУ или КАО), об устранении нарушений, выявленных в ходе внутреннего аудита;

- заявление и сопроводительное письмо на передачу материалов следственным органам;

- рекомендации по устранению, выявленных аналитическим мероприятием, нарушений;

♦ документы, составляемые представителями субъекта внутреннего аудита:

- возражения по отчету в уполномоченный орган назначивший проведение внутреннего аудита;

- заявление с изложением мотивов отказа от подписания отчета о результатах внутреннего аудита;

- сообщение (отчет) уполномоченному органу об устранении нарушений (недостатков);

♦ дополнительные документы:

- письменное заключение специалиста (ревизора) по результатам изучения возражения со стороны представителя субъекта

внутреннего аудита по отчету о результатах внутреннего аудита;

- акт об отказе в подписи.

21.

21УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

6. Порядок проведения мониторинга и служебного расследования*

* Примечание:

см. источник [2]

22.

22УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

6. Порядок проведения мониторинга и служебного расследования

Мониторинг — это наблюдение, анализ, оценка,

установление

причинно-следственных

связей,

осуществляемые контролирующими органами в целях

оперативной оценки фактического состояния объектов,

выявления и предотвращения причин и условий,

способствующих

совершению

нарушений,

без

использования

полномочий,

предоставленных

контролирующим (надзорным) органам для проведения

проверок.

Служебное

расследование

проводится

для

подтверждения фактов и выяснения обстоятельств

причинения вреда, убытков и других негативных

последствий

кооперативным

организациям,

их

обособленным подразделениям (филиалам) в рамках

контрольно-аналитических мероприятий. Для проведения

служебного расследования назначается один специалист

или комиссия, состоящая из нескольких компетентных

специалистов.

23.

23УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

7. Программа, методы, способы, процедуры внутреннего аудита*

* Примечание:

см. источник [2]

24.

24УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

7. Программа, методы, способы, процедуры внутреннего аудита

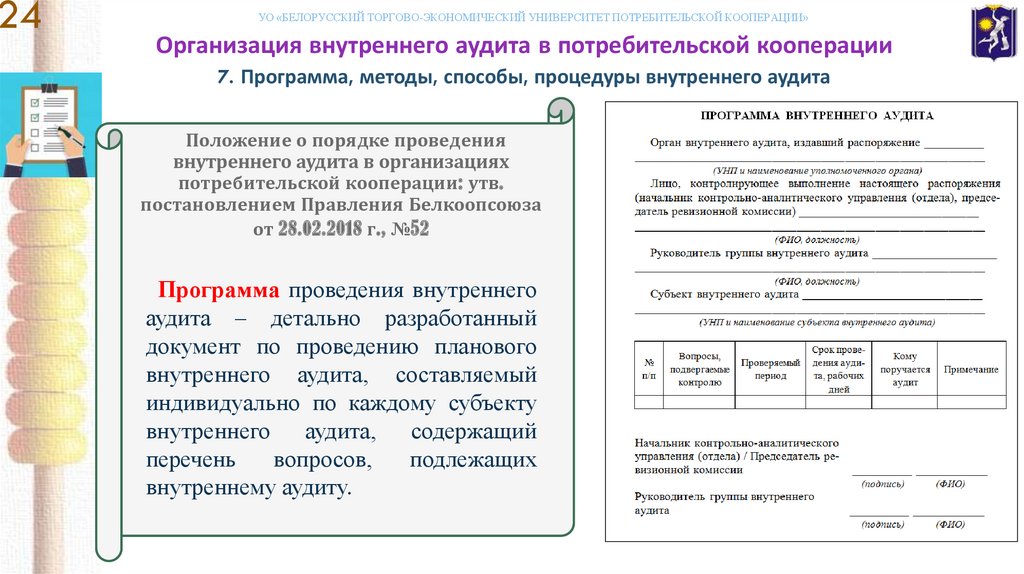

Положение о порядке проведения

внутреннего аудита в организациях

потребительской кооперации: утв.

постановлением Правления Белкоопсоюза

от 28.02.2018 г., №52

Программа проведения внутреннего

аудита – детально разработанный

документ по проведению планового

внутреннего аудита, составляемый

индивидуально по каждому субъекту

внутреннего аудита, содержащий

перечень

вопросов,

подлежащих

внутреннему аудиту.

25.

25УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Организация внутреннего аудита в потребительской кооперации

7. Программа, методы, способы, процедуры внутреннего аудита

Методы, способы, процедуры внутреннего аудита

- проверка (например, проверка правильности исчисления и своевременности уплаты налогов);

- изучение (например, изучение документов в целях установления соблюдения требований законодательства по

произведенным хозяйственным и финансовым операциям);

- анализ (например, анализ документов на предмет их подлинности);

- сопоставление данных (например, сопоставление данных бухгалтерского и налогового учета);

- сопоставление записей (например, сопоставление записей по встречным операциям);

- сличение (например, сличение имеющихся выписок банка с подлинными записями по счетам в банке);

- осмотр (например, осмотр производственных и складских помещений на предмет обеспечения сохранности

(укрепленность, сигнализация, организация работы охраны), соблюдения противопожарных и санитарных

требований;

- контрольный обмер объемов выполненных работ;

- инвентаризация, в том числе сверка расчетов;

- обратная калькуляция;

- контрольный запуск сырья в производство;

- контроль соблюдения лицензионных требований;

- контроль выполнения решений (например, контроль выполнения решений по устранению недостатков,

выявленных при проведении предыдущего внутреннего аудита);

- звуко- и видео-запись, кино- и фотосъемка, ксерокопирование, сканирование;

- тестирование, составление проверочных таблиц;

- применение компьютерных технологий.

26.

26УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

ЛИТЕРАТУРА

1. Данилкова, С.А. Аудит: учебное пособие / С.А.Данилкова. – Минск: Новое знание, 2016. – 685 с.

2. Положение о порядке проведения внутреннего аудита в организациях потреби-тельской кооперации: утв.

постановлением Правления Белкоопсоюза от 28.02.2018 г., №52 / Минск : Белкоопсоюз, 2018. – 80 с.

3. Об аудиторской деятельности : закон Респ. Беларусь от 12 июля 2013 г., № 56-З (в ред. Закона от 17

июля 2017 г., № 52-З) // КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО

«ЮрСпектр». – Мн., 2019.

4. Об аудиторской деятельности : Федеральный Закон Российской Федерации от 30 дек. 2008 г., № 307-ФЗ

(в ред. Закона от 23 апр. 2018 г., № 112-ФЗ) // КонсультантПлюс: Российская Федерация. Технология 3000

[Электронный ресурс] / ООО «ЮрСпектр». – Москва, 2019.

5. Лимская декларация руководящих принципов контроля : IX Конгресс Междуна-родной организации

высших органов финансового контроля (INTOSAI), г.Лима (Перу), 17-26 октября 1977 г. [Электронный

ресурс]. – 2019. – Режим доступа: https://docplayer.ru/26713304-Limskaya-deklaraciya-rukovodyashchihprincipov-kontrolya.html – Дата доступа : 20.06.2019.

6. О совершенствовании контрольной (надзорной) деятельности в Республике Бела-русь : указ Президента

Респ. Беларусь от 16 окт. 2009 г., № 510 (в ред. Указа от 16 окт. 2017 г., № 376) // КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО "ЮрСпектр". – Мн., 2019.

7. Положение о системе внутреннего аудита в потребительской кооперации : утв. постановлением общего

Собрания представителей членов Белкоопсоюза от 29.12.2017 г. / Минск : Белкоопсоюз, 2017. – 7 с.

27.

27УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Спасибо за внимание!

Преподаватель: Кончаков Олег Васильевич – старший преподаватель кафедры

бухгалтерского учета учреждения образования "Белорусский торгово-экономический

университет потребительской кооперации“

e-mail: akyl91@mail.ru